13.1. Ciclo attivo - 13.1.1. Principali fasi - 13.1.2. Documentazione - 13.1.3. Conservazione dei documenti - 13.2. Ricavi di vendita - 13.2.1. Rilevazione - 13.2.2. Competenza economica - 13.2.3. Scritture contabili e classificazione in bilancio - 13.2.4. Nota integrativa e Relazione sulla gestione - 13.3. Vendite sul mercato nazionale - 13.3.1. Vendite soggette a IVA - 13.3.2. IVA per cassa - 13.3.3. Regime del margine - 13.3.4. Regime dello split payment - 13.3.5. Cessione di beni e servizi con il meccanismo dell’inversione contabile (reverse charge) - 13.3.6. Vendite non soggette a IVA - 13.4. Vendite sul mercato internazionale - 13.4.1. Operazioni non imponibili - 13.5. Rettifiche dei ricavi - 13.5.1. Resi su vendite - 13.5.2. Premi su vendite - 13.5.3. Ribassi, abbuoni e sconti su vendite - 13.5.4. Rettifiche degli errori di fatturazione - 13.5.5. Rettifiche su vendite soggette a split payment - 13.5.6. Assestamenti per garantire la competenza economica - 13.5.7.OIC 34

13.1. Ciclo attivo

13.1.Ciclo attivo13.1.1. Principali fasi

13.1.1.Principali fasiIl ciclo attivo (acquisizione dell’ordine - evasione dell’ordine/vendita - incasso del credito) riguarda un momento fondamentale dell’attività caratteristica aziendale, ossia la collocazione sul mercato (nazionale e/o estero) dei prodotti o servizi realizzati a fronte del pagamento della fattura da parte del cliente. Si tratta di un insieme di attività che hanno come obiettivo principale quello di servire adeguatamente il cliente, offrendogli prodotti e servizi in quantità e qualità aderenti alle richieste da lui espresse e nel rispetto dei tempi concordati. È possibile dunque identificare una molteplicità di momenti di interazione con il cliente che rappresentano altrettante fasi del ciclo attivo:

-

gestione delle offerte e ricevimento dell’ordine;

-

spedizione della merce/erogazione del servizio e fatturazione;

-

incasso.

Gestione delle offerte e ricevimento dell’ordine

Il contatto con il cliente rappresenta la prima operazione del ciclo attivo. Si tratta di una fase gestita normalmente per intero dalla funzione vendite/marketing allo scopo di individuare le esigenze del cliente, sulla base delle quali definire un’offerta di vendita. Il primo contatto può avvenire in modo diverso a seconda delle modalità con le quali l’azienda decide di operare sul mercato.

È possibile individuare essenzialmente due tipi di approccio al cliente:

-

pull, per cui è il cliente che si rivolge all’azienda in virtù di una campagna marketing che gli ha fatto conoscere i prodotti dell’impresa, di esperienze passate, ecc.;

-

push, ossia sulla base di un’attività svolta solitamente per il tramite di una rete di agenti di vendita che si occupa di individuare i clienti e di proporre loro direttamente i prodotti. In questo modo, è necessario che gli agenti diano luogo a un preciso piano di visite per organizzare gli incontri con i diversi clienti, confrontandosi con loro per giungere a un’offerta adeguata.

Indipendentemente dalle modalità con le quali si realizza il contatto con il cliente, questa fase si conclude positivamente per l’azienda al momento della ricezione dell’ordine da parte del cliente, formalizzata in un documento interno la cui forma non è disciplinata da alcuna normativa, ma che comprende necessariamente alcuni dati essenziali quali i dati anagrafici e la firma del cliente, le condizioni di vendita (data e luogo della consegna), il dettaglio dei beni/servizi ordinati, il prezzo di vendita ed eventuali sconti praticati.

Se origina dal cliente, l’ordine formale rappresenta una proposta che dovrà essere sottoposta anzitutto a tutta una serie di controlli da parte dell’azienda che, in base al relativo esito, porteranno quindi all’accettazione dell’ordine o alla sua variazione/annullamento.

Controlli - I principali controlli realizzati dall’azienda riguardano il cliente, il prodotto/servizio e le relative condizioni di vendita. L’azienda verifica anzitutto l’affidabilità del cliente, ossia la potenziale solvibilità dello stesso sulla base delle informazioni storiche e considerando il rispetto dei limiti del fido accordato (se già cliente dell’azienda), ovvero definendo il limite di fido per il nuovo cliente sulla base di parametri in grado di sintetizzare la potenziale solvibilità, l’affidabilità e la puntualità dei pagamenti (attraverso procedure che dovrebbero essere formalizzate e basate su tutta una serie di informazioni sia pubbliche che ottenute utilizzando servizi a ciò dedicati).

Con riferimento al prodotto/servizio, la ricezione dell’ordine richiede la verifica della capacità dell’azienda di evadere l’ordine rispettando le caratteristiche e le tempistiche richieste, verificando quindi le disponibilità di magazzino (nel caso di beni) e la sostenibilità delle previsioni di produzione, anche alla luce dei rapporti con i fornitori e della massima capacità produttiva disponibile (soprattutto nel caso di servizi erogati).

Spedizione della merce/erogazione del servizio e fatturazione

L’esito positivo delle suddette verifiche porta all’effettiva conclusione del contratto di vendita, quindi all’erogazione del servizio o alla predisposizione dei prodotti da prelevare dal magazzino e inviare al cliente o all’erogazione del servizio e al successivo interessamento della funzione logistica. Essa dovrà occuparsi di spedire la merce venduta in base alle condizioni contrattuali.

Sotto un profilo documentale il buono di uscita è un documento di esclusiva rilevanza gestionale interna generato al momento dell’uscita della merce dal magazzino e a cui può seguire l’emissione di un documento di trasporto (DDT) o di una fattura accompagnatoria destinati ad accompagnare la merce nella spedizione.

A seconda che l’azienda preferisca una fatturazione immediata o differita, si avrà una sola fattura accompagnatoria emessa in duplice copia contemporaneamente alla spedizione della merce, oppure sarà emesso un documento di trasporto (DDT o bolla di consegna) al momento della spedizione, ed entro il 15 del mese successivo all’emissione del documento sarà emessa una fattura differita.

La fattura è il documento interno che assume rilevanza anche per l’esterno, in particolar

modo per l’Amministrazione finanziaria. Il suo contenuto e la sua forma sono disciplinati

dal legislatore (art. 21, D.P.R. n. 633/1972). I dati essenziali possono essere così sintetizzati (![]() 13.1.2.):

13.1.2.):

-

data di emissione;

-

data in cui è effettuata la cessione dei beni o la prestazione dei servizi, se diversa da quella di emissione;

-

dati anagrafici del cliente e relativo numero di partita IVA;

-

dati anagrafici del venditore e relativo numero di partita IVA;

-

natura e quantità del prodotto venduto e conseguente base imponibile;

-

aliquota e ammontare dell’IVA.

Ai fini dell’IVA la fattura costituisce il titolo che legittima il cedente dei beni o il soggetto prestatore dei servizi ad esercitare la rivalsa e l’acquirente/committente a operare la detrazione. Per ciascuna operazione in regime IVA, comprese quelle non imponibili ed esenti e con la sola deroga rappresentata dalla c.d. autofattura, deve essere emessa fattura in duplice copia da parte del soggetto che effettua l’operazione. Eccezioni sono rappresentate dalla vendita da parte dei dettaglianti, dalla fattura elettronica e da altre esenzioni specifiche.

Il soggetto che effettua la cessione del bene o la prestazione del servizio, per ciascuna operazione imponibile, deve emettere una fattura direttamente. Ferma restando la sua responsabilità, il soggetto cedente o il prestatore del servizio può consentire che la fattura sia emessa dal cessionario o dal committente, ovvero per suo conto da un terzo.

In particolare, il cliente o il terzo residente in un Paese con il quale non esistano strumenti giuridici che disciplinano la reciproca assistenza in materia di imposizione indiretta, può emettere fattura se sussistono contemporaneamente le seguenti condizioni:

-

il soggetto passivo italiano abbia iniziato l’attività da almeno 5 anni;

-

il soggetto passivo italiano, nei 5 anni precedenti, non abbia avuto notifica di atti impositivi o di contestazione di violazioni in materia di IVA;

-

sia stata effettuata preventiva comunicazione in via telematica all’Amministrazione finanziaria (Provv. Agenzia delle Entrate, 9 dicembre 2004).

La contabilizzazione della fattura di vendita determina, dal punto di vista finanziario, il sorgere del credito nei confronti del cliente, nonché del debito per IVA nei confronti dell’Erario e il riconoscimento dei ricavi di vendita.

La fatturazione dell’operazione rappresenta il momento del ciclo attivo rilevante per il sistema contabile aziendale. Le precedenti fasi, invece, hanno esclusiva rilevanza interna, ma nel caso di sistemi informativi contabili integrati possono essere seguite direttamente.

Incasso

Il ciclo attivo si conclude con il regolamento della fattura, che si concretizza nell’incasso del credito alle condizioni definite nel contratto di compravendita. Se il cliente paga regolarmente, l’operazione di incasso genera l’estinzione del credito. Lo specifico monitoraggio degli incassi consente di tenere traccia dei dati, permettendo che la rilevazione dei fatti di gestione non abbia rilevanza soltanto ai fini contabili, ma che abbia anche effetti a livello gestionale e per successive analisi strategiche sull’affidabilità e la solvibilità dei clienti.

Se il cliente ritarda il pagamento della fattura è opportuno monitorare le operazioni giunte a scadenza e non saldate. Le relative partite contabili non verranno chiuse e sarà necessario procedere con un sollecito nei confronti del cliente, in modo da invitarlo a regolare la fattura secondo il contratto di compravendita. Solitamente tale operazione viene gestita mediante appositi scadenziari continuamente aggiornati.

La funzione amministrazione, interessata dal sollecito, deve inoltre porre all’attenzione della funzione vendite la questione (tramite c.d. alert), affinché questa possa prendere in considerazione il comportamento del cliente per eventuali ordini futuri. Il pagamento da parte del cliente in seguito al sollecito riporta la procedura alla sua sequenza ordinaria.

In caso contrario, se non è stato ottenuto l’esito sperato, l’amministrazione si occuperà della gestione della sofferenza, con l’invio della documentazione all’Ufficio legale per il recupero crediti. Dal punto di vista contabile, è possibile effettuare il giroconto da “Crediti verso clienti” a “Crediti in sofferenza”, affinché questi vengano chiaramente individuati.

L’attività di recupero crediti è normalmente svolta a diretto contatto con il cliente e può avere effetti a lungo termine sul rapporto commerciale con lo stesso. Se le sofferenze non vengono riscosse neppure mediante tali attività, l’azienda dovrà procedere con lo stralcio dei crediti ritenuti inesigibili in via definitiva.

L’analisi del ciclo attivo può essere completata considerando alcune particolari operazioni rilevanti dal punto di vista amministrativo-contabile, che possono manifestarsi prima o dopo la fatturazione. Con riferimento alle operazioni che possono verificarsi prima della fatturazione, si consideri la ricezione di un anticipo da parte del cliente, al momento dell’ordine o della stipula del contratto, che richiede una specifica contabilizzazione.

In seguito alla fatturazione dei beni e servizi, invece, possono verificarsi tutta una serie di rettifiche degli importi già rilevati in contabilità, per resi di prodotti dal cliente, abbuoni, errori di fatturazione ecc. In questo caso le operazioni determinano il sorgere di componenti negativi di reddito che rettificano il ricavo precedentemente contabilizzato. La rilevazione del suddetto elemento negativo si basa sull’emissione di un idoneo documento denominato nota di variazione, che consente di rettificare il ricavo, il credito e il debito IVA.

A seguito dell’emissione di una nota di credito per una risoluzione contrattuale, il cessionario è tenuto ad annotare la nota ricevuta entro 15 giorni (art. 23, D.P.R. n. 633/1972), e a tenerne conto nella successiva liquidazione IVA. In questo modo si procederà con la rettifica del credito IVA emergente dall’originaria fattura.

L’esposizione del debito d’imposta deve avvenire entro il termine di presentazione della dichiarazione annuale relativa all’anno di ricezione della fattura. Ciò si rende necessario per garantire che il cessionario, in favore del quale è stata emessa una fattura sulla base di un presupposto negoziale la cui validità o i cui effetti sono venuti meno, non si avvalga del diritto alla detrazione dell’imposta, eliminando ex-post gli effetti della detrazione in precedenza contabilizzata (Cass. 22 ottobre 2019, n. 26894).

13.1.2. Documentazione

13.1.2.DocumentazioneFattura

Il principale documento del ciclo attivo è rappresentato dalla fattura![]() , ossia il documento interno che assume rilevanza anche per l’esterno, in particolar

modo per l’Amministrazione finanziaria.

, ossia il documento interno che assume rilevanza anche per l’esterno, in particolar

modo per l’Amministrazione finanziaria.

Ai fini IVA, la fattura (art. 21, D.P.R. n. 633/1972) costituisce il titolo che legittima il cedente o il prestatore di servizi a esercitare la rivalsa e il cessionario a operare la detrazione.

Il soggetto che effettua la cessione del bene o la prestazione del servizio deve emettere

la fattura (soggetto emittente) in duplice copia per ciascuna operazione in regime

IVA (comprese le operazioni non imponibili ed esenti). Unica deroga è rappresentata

dalla c.d. autofattura![]() .

.

Pur mantenendo la responsabilità per l’emissione, esso può tuttavia consentire che la fattura sia emessa dal cessionario o, per suo conto, da un soggetto terzo.

La fattura può assumere varie forme (fattura, nota, parcella ecc.), ma i dati essenziali che essa deve contenere sono:

-

data di emissione;

-

data in cui è effettuata la cessione dei beni o la prestazione dei servizi, se diversa dalla data di emissione (che risulta dallo SdI);

-

numero progressivo (non necessariamente per anno, ma comunque in grado di identificare la fattura in modo univoco);

-

dati anagrafici del venditore e relativo numero di partita IVA;

-

dati anagrafici del cliente e relativo numero di partita IVA (o codice fiscale se soggetto privo di partita IVA);

-

natura e quantità e qualità del prodotto venduto e conseguente base imponibile (prezzo, spese accessorie, ecc.);

-

aliquota percentuale e ammontare dell’imposta sul valore aggiunto e dell’imponibile (con arrotondamento al centesimo di euro);

-

relativo articolo di legge per talune operazioni, tra cui le operazioni non soggette a IVA (art. 74, D.P.R. n. 633/1972), per le operazioni non imponibili (artt. 7, 8, 8-bis, 9, 38-quater, D.P.R. n. 633/1972 ovvero artt. 41 e 50-bis, D.L. n. 331/1993) e le operazioni esenti (art. 10, D.P.R. n. 633/1972);

-

numero e data dei documenti collegati in caso di fatturazione differita (ad esempio DDT);

-

indicazione “fattura a esigibilità immediata” in caso di operazioni con lo Stato o con altri enti pubblici;

-

estremi della “dichiarazione intento” in caso di cessioni a esportatori abituali.

È necessario qui richiamare la possibilità di emettere una c.d. fattura semplificata (art. 21-bis, D.P.R. n. 633/1972) nel caso di operazioni di importo complessivo fino a euro 100 ovvero in caso di fattura rettificativa (art. 26, D.P.R. n. 633/1972). La fattura semplificata non può essere però utilizzata nel caso di cessioni intracomunitarie e di altre operazioni prive del requisito di territorialità.

Le informazioni minime che la fattura semplificata deve contenere sono:

-

data di emissione;

-

numero progressivo;

-

dati anagrafici delle parti contraenti;

-

numero di partita IVA del soggetto emittente;

-

descrizione dei beni ceduti;

-

ammontare del corrispettivo e dell’IVA incorporata;

-

per le fattura rettificative (art. 26, D.P.R. n. 633/1972) il chiaro riferimento alla fattura modificata.

Per alcune categorie di contribuenti e per talune operazioni è prevista la dispensa dall’obbligo di fatturazione, ad eccezione del caso in cui sia il cliente a farne esplicita richiesta da effettuarsi non oltre il momento di pagamento del corrispettivo.

Tra i principali casi di emissione della fattura solo su richiesta è possibile annoverare i commercianti al minuto (per i quali è tuttavia previsto l’obbligo di emissione di scontrino o ricevuta fiscale), gli agricoltori e i pescatori esonerati per i quali l’obbligo è assolto dal cessionario mediante l’emissione dell’autofattura e quelle operazioni rientranti in regimi speciali in cui l’IVA è assolta alla fonte (ad esempio editoria, generi di monopolio ecc.).

È possibile distinguere differenti tipologie di fattura, che possono essere così sintetizzate:

-

fattura accompagnatoria;

-

fattura immediata;

-

fattura differita;

-

fattura riepilogativa mensile.

Tutta una serie di operazioni non è soggetta a fatturazione per le ragioni di seguito sintetizzate:

-

per disposizione di legge (ad esempio distribuzione di carburanti, associazioni sportive e culturali);

-

poiché fuori dal campo IVA (ad esempio cessioni d’azienda, cessione di terreni non edificabili);

-

poiché in regime speciale (ad esempio vendita al pubblico di documenti di viaggio, raccoglitori ambulanti di rottami, carta da macero ecc., vendita al dettaglio di giornali e altre pubblicazioni periodiche).

La fattura accompagnatoria è un particolare tipo di documento che costituisce al tempo stesso la bolla di accompagnamento (per i prodotti per i quali essa è ancora obbligatoria) e la fattura.

La fattura immediata deve essere emessa il giorno di effettuazione dell’operazione (entro le ore 24 del giorno dell’operazione) e consegnata o spedita alla controparte.

La fattura differita segue invece il Documento di trasporto (DDT) che accompagna la merce al momento della spedizione. In questo caso la fattura differita deve essere emessa entro il giorno 15 del mese successivo a quello di spedizione o consegna della merce. Essa deve contenere i riferimenti (data e numero) del documento di trasporto cui si riferisce.

Nel caso in cui si faccia ricorso alla fatturazione differita è riconosciuta al soggetto cedente la possibilità emettere un’unica fattura riepilogativa per tutte le operazioni effettuate con uno stesso cliente nel corso del mese solare. In questo caso la fattura riepilogativa mensile deve contenere tutti gli estremi (data e numero) di tutti i relativi documenti di trasporto.

A partire dal 2014 è possibile emettere fattura differita anche nel caso di prestazioni di servizi e non più esclusivamente in presenza di cessione di beni espressamente identificate dai relativi documenti di trasporto.

In questo caso è tuttavia richiesto che la fattura indichi in dettaglio le operazioni effettuate e che queste risultino chiaramente identificabili attraverso idonea documentazione commerciale (prodotta e conservata) in grado di precisare la prestazione eseguita, la data di effettuazione e le parti contraenti (circ. 24 giugno 2014, n. 18/E).

A titolo di puro esempio possono considerarsi validi documenti commerciali, purché in grado di mostrare le richiamate informazioni, il contratto di servizio, la lettera di incarico, il documento emesso per attestare l’avvenuto incasso, ecc.

Quanto alla modalità di emissione della fattura è possibile distinguere l’emissione in forma cartacea dall’emissione in forma elettronica (D.Lgs. n. 52/2004). In quest’ultimo caso l’emissione (e la ricezione) avviene in qualunque formato elettronico, anche accorpando più fatture in un unico lotto (purché le indicazioni comuni inserite anche una sola volta siano però accessibili da qualunque fattura) e subordinatamente all’accettazione del ricevente. Nei confronti di uno stesso cliente è possibile emettere sia fatture in formato tradizionale, sia in formato elettronico.

In caso di mancato ricevimento della fattura entro 4 mesi dall’effettuazione dell’operazione (o in caso di ricezione di fattura irregolare, a decorrere dalla data di registrazione), il cessionario dovrà entro 30 giorni (decorrenti dal termine dei 4 mesi) presentare al competente Ufficio dell’Agenzia delle Entrate specifica autofattura contenente tutte le informazioni previste per le fatture, nonché versare la relativa imposta. L’obiettivo è di evitare di interrompere la c.d. catena dell’IVA.

Fattura elettronica

Nella fattura elettronica![]() la data di invio della fattura (o del lotto), l’integrità del contenuto e l’autenticità

sono garantite dal riferimento temporale e dalla firma digitale, ovvero da appositi

sistemi di trasmissione dati (c.d. sistemi EDI) che garantiscano tali requisiti. La fattura elettronica si considera consegnata

al cessionario solo nel momento in cui questo sia in grado di accedere al server da

dove è possibile scaricare in qualsiasi momento il documento elettronico (circ. 3 maggio 2013, n. 12/E). Solitamente ciò avviene grazie alla ricezione da parte del cessionario di un messaggio

e-mail contenente un link al suddetto server.

la data di invio della fattura (o del lotto), l’integrità del contenuto e l’autenticità

sono garantite dal riferimento temporale e dalla firma digitale, ovvero da appositi

sistemi di trasmissione dati (c.d. sistemi EDI) che garantiscano tali requisiti. La fattura elettronica si considera consegnata

al cessionario solo nel momento in cui questo sia in grado di accedere al server da

dove è possibile scaricare in qualsiasi momento il documento elettronico (circ. 3 maggio 2013, n. 12/E). Solitamente ciò avviene grazie alla ricezione da parte del cessionario di un messaggio

e-mail contenente un link al suddetto server.

La fattura deve definirsi elettronica se emessa, ricevuta e accettata dal destinatario in formato elettronico, indipendentemente dal formato utilizzato per la sua creazione (circ. 24 giugno 2014, n. 18/E). In particolare, è da considerarsi elettronica la fattura creata in formato cartaceo, quindi convertita in formato elettronico per essere spedita e ricevuta via posta elettronica. Al contrario, le fatture generate in formato elettronico (ad esempio dal software aziendale di contabilità) ma inviate e ricevute in formato cartaceo non possono essere considerate fatture elettroniche.

Nel caso di fattura emessa a favore di amministrazioni pubbliche (D.M. n. 55/2013), l’emissione, la trasmissione, la conservazione e l’archiviazione devono essere effettuate esclusivamente in formato elettronico. La fattura si considera trasmessa solo nel momento in cui viene rilasciata specifica ricevuta di consegna. Tale obbligo decorre a partire dal 6 giugno 2014 nel caso di Ministeri, Agenzie fiscali, Enti previdenziali e di assistenza sociale e a partire dal 31 marzo 2015 per le altre Amministrazioni pubbliche, anche locali.

Ad oggi, dunque, le Amministrazioni pubbliche non possono accettare fatture che non siano elettroniche, né effettuare pagamenti prima della ricezione di fatture emesse in formato elettronico.

Onde evitare il mancato pagamento della fattura, le fatture elettroniche emesse a favore della Pubblica Amministrazione devono necessariamente contenere le seguenti informazioni (art. 25, D.L. n. 66/2014):

-

il c.d. CUP (codice unico di progetto), nel caso di fatture riferite a opere pubbliche, manutenzioni straordinarie;

-

il c.d. CIG (codice identificativo di gara), salvo in alcuni specifici casi.

A partire dal 1° gennaio 2019 le cessioni di beni e le prestazioni di servizi che intercorrono tra soggetti residenti, stabiliti ed identificati in Italia devono essere documentate esclusivamente da fatture elettroniche (art. 1, c. 3, D.Lgs. 127/2015). In altri termini, è stato introdotto l’obbligo di emettere esclusivamente fatture elettroniche utilizzando il Sistema di Interscambio (Sdi) per i soggetti che effettuano operazioni di commercio al minuto e attività assimilate (art. 22, D.P.R. n. 633/1972). Dal 1° gennaio 2019, quindi, la fatturazione elettronica tramite il Sistema di Interscambio (Sdi) è l’unica ammessa per documentare cessioni e prestazioni rilevanti ai fini IVA.

L’entrata in vigore dell’obbligo della fattura elettronica richiede l’opportuno riepilogo delle regole che devono essere rispettate dagli operatori, soprattutto alla luce delle modifiche introdotte dal Decreto Fiscale (D.L. n. 119/2018), a seguito del loro impatto anche sulle tempistiche di emissione del documento.

Soggetti obbligati

Sono obbligati all’emissione della fattura elettronica i soggetti nazionali che cedono beni o prestazioni di servizi a favore di soggetti residenti o stabiliti nel territorio dello Stato (art. 15, D.L. n. 119/2018). Nel caso di operazioni effettuate con soggetti non stabiliti nel territorio dello Stato, invece, l’obbligo di fatturazione elettronica è sostituito dall’obbligo di semplice comunicazione (mensile) delle operazioni stesse (la decisione di procedere comunque con la fatturazione elettronica fa venir meno il suddetto adempimento comunicativo).

In estrema sintesi, il soggetto nazionale deve distinguere le operazioni concluse con le seguenti controparti:

-

i soggetti non residenti nel territorio dello Stato, verso i quali non sorge l’obbligo di emissione della fattura elettronica;

-

i soggetti residenti nel territorio dello Stato, nei confronti dei quali le cessioni di beni e le prestazioni di servizi faranno sorgere l’obbligo di fatturazione in formato elettronico;

-

i soggetti non residenti nel territorio della Stato, ma dotati di stabile organizzazione nel territorio dello Stato. L’azienda che eroga un servizio o cede beni a favore di tali soggetti sarà tenuta all’emissione della fattura in formato elettronico.

Tempistiche di emissione

La fattura può essere emessa entro 12 giorni dalla data di effettuazione dell’operazione, riportando chiaramente in fattura la suddetta data di effettuazione (art. 21, lett. g-bis), D.P.R. n. 633/1972). Al fine di agevolare l’iniziale transizione verso la fatturazione elettronica la normativa ha previsto un periodo di transizione di 6 mesi (dunque per le operazioni effettuate nel periodo 1° gennaio 2019 - 30 giugno 2019) in cui non sono state applicate le sanzioni per omessa fatturazione in tutti quei casi in cui la fattura elettronica è stata emessa entro i termini per la liquidazione dell’imposta del periodo in cui l’operazione è stata effettuata (art. 10, D.L. n. 119/2018). In altri termini, in caso di contribuenti con liquidazione IVA mensile, entro il giorno 16 del mese successivo a quello di effettuazione dell’operazione.

Per quanto riguarda le specifiche tecniche per la predisposizione della fattura elettronica mediante SdI sono state introdotte delle novità circa le codifiche “tipo documento” (Provv. Agenzia delle Entrate n. 166579/2020). In particolare, in aggiunta ai già esistenti codici (fattura, parcella, nota di credito e di debito) sono state aggiunte nuove specifiche codifiche, tra le quali:

-

“integrazione fattura reverse charge intero”;

-

“integrazione/autofattura per acquisto servizi all’estero”;

-

“autofattura per splafonamento”;

-

“fattura per autoconsumo o per cessioni gratuite senza rivalsa”.

Termini per la registrazione delle fatture emesse

Il contribuente dovrà annotare le fatture in un apposito registro delle fatture emesse entro il giorno 15 del mese successivo a quello in cui è stata effettuata l’operazione (art. 12, D.L. n. 119/2018). È utile distinguere alcune casistiche, ovvero il caso della fatturazione immediata da quella differita.

Fatturazione immediata - La fattura immediata deve essere emessa entro 12 giorni dall’effettuazione dell’operazione (art. 6, D.P.R. n. 633/1972). La fattura conterrà, dunque, due indicazioni di data, ovvero la data di emissione (art. 21, lett. a), D.P.R. n. 633/1972) e la data di effettuazione (art. 21, lett. g-bis), D.P.R. n. 633/1972), intendendo per data di effettuazione la data di effettiva cessione dei beni/ prestazione di servizi o di effettiva ricezione del corrispettivo (in tutto o in parte). Restano immutati i termini di esigibilità/liquidazione IVA (art. 6, D.P.R. n. 633/1972).

In caso di prestazione di servizio con incasso del corrispettivo avvenuto in data 27 settembre si potrà dunque emettere la fattura entro il 9 ottobre (con liquidazione IVA entro 16 ottobre).

In caso di servizi, il momento di effettuazione ai fini IVA è rappresentato dall’incasso del corrispettivo, non assumendo rilevanza il momento di realizzazione del servizio (art. 6, D.P.R. n. 633/1972).

La data rilevante per la liquidazione IVA è rappresentata dalla data di effettuazione dell’operazione. L’aspetto critico è rappresentato dal fatto che sarà necessario imputare l’IVA a debito nel mese precedente (settembre) a quello di emissione della fattura (ottobre).

Per tale ragione assume rilevanza ai fini IVA la data di effettuazione (Agenzia delle Entrate, circ. n. 14/E/2019), mentre i 12 giorni restano utili al solo fine di trasmissione della fattura elettronica allo SdI (che rileverà quindi in automatico la data di emissione).

Si possono quindi ipotizzare tre differenti situazioni, in cui la data di effettuazione coinciderà sempre con il 27 settembre nell’esempio sopra citato:

-

emissione e trasmissione allo SdI in data 27 settembre;

-

fattura generata il 27 settembre (data di effettuazione) e trasmessa allo SdI entro 12 giorni (9 ottobre);

-

generazione e invio della fattura tra il 27 settembre e il 9 ottobre, indicando nel campo data di effettuazione sempre il 27 settembre.

Fatturazione differita dei beni - Per le fatture elettroniche è possibile indicare una sola data (per più consegne nel mese), ovvero quella dell’ultima operazione (circ. n. 14/E/2019).

Si considerino quattro cessioni effettuate verso uno stesso soggetto in data 2, 5, 11 e 27 novembre dell’anno “x”. Ognuna delle quattro consegne risulterà accompagnata dal DDT con emissione di un’unica fattura differita che si potrà generare e inviare al SdI in uno qualsiasi dei giorni compresi tra il giorno 1 e il giorno 15 del mese successivo a quello delle cessioni (inserendo nel campo “data” quella dell’ultima operazione). Anche in questo caso l’Agenzia delle Entrate (risposta a interpello 24 settembre 2019, n. 389) propone tre differenti soluzioni alternative:

-

emissione della fattura unica in un giorno qualsiasi tra il 27 novembre e il 30 novembre, se l’emissione è contestuale all’invio al SdI;

-

indicazione della data dell’ultima operazione e trasmissione al SdI entro il 15 dicembre;

-

indicazione della data di fine mese (30 novembre), che rappresenta il momento di esigibilità dell’imposta, con trasmissione entro il 15 dicembre.

Nel caso di fatturazione differita di servizi, la fattura pro forma può essere strumento idoneo a differire la fatturazione (art. 21, lett. a), D.P.R. n. 633/1972) qualora contenga la descrizione dell’operazione, la data di effettuazione e gli identificativi delle parti contraenti.

Diritto alla detrazione dell’imposta

È utile rilevare l’introduzione di una semplificazione nella registrazione delle fatture di acquisto quale naturale conseguenza dell’introduzione della fattura elettronica. Non è più necessario procedere con la numerazione progressiva obbligatoria delle fatture di acquisto, posto che tale numerazione sarà di fatto attribuita in modo automatico dal c.d. Sistema di Interscambio (art. 25, D.P.R. n. 633/1972).

Circa il termine a partire dal quale decorre il diritto alla detrazione dell’imposta, si ricorda che la detrazione dell’IVA assolta sugli acquisti è possibile laddove l’operazione sia stata effettuata e qualora la fattura sia stata ricevuta (possesso e registrazione della fattura).

Tali regole non subiscono alcun cambiamento con l’introduzione della fattura elettronica, per cui il diritto alla detrazione sorge con la consegna del documento al soggetto destinatario da parte del Sistema di Interscambio, con le eventuali tempistiche che il processo tecnicamente richiede.

Il naturale scollamento tra la data di emissione della fattura e quella (successiva) di effettiva ricezione della stessa da parte del committente potrebbe generare taluni problemi in caso di fatture emesse alla fine del mese. In questi casi, infatti, la fattura risulterà necessariamente datata a fine mese, ma la ricezione da parte del destinatario avverrà necessariamente nel corso del mese successivo (verosimilmente i primi giorni del mese successivo). Fermo restando la regola suddetta, il debito IVA nascerà in capo al cedente nel mese di emissione della fattura mentre il diritto alla detrazione potrà essere esercitato esclusivamente nel mese successivo (di effettivo ottenimento/possesso della fattura).

Onde evitare tale incongruenza e coerentemente con le tempistiche di emissione e registrazione prima presentate, le semplificazioni in tema di detrazione IVA estendono la possibilità di procedere con la detrazione dell’imposta, oltre alle fatture ricevute entro la fine del mese, anche a quelle ottenute (possesso) e registrate dal contribuente entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione (art. 1, D.P.R. n. 100/1998). In tal modo, anche se la fattura relativa ad una operazione effettuata in un determinato mese (ad esempio settembre) fosse ricevuta dal cliente entro il giorno 15 del mese successivo (ottobre), la detrazione dell’imposta sarebbe riconosciuta al contribuente e da questi esercitata già nel mese di effettuazione dell’operazione (nell’esempio settembre), con la liquidazione, in caso di contribuenti mensili, presentata entro il 16 del mese successivo (ottobre).

Tale ultima novità, tuttavia, non è applicabile alle operazioni effettuate nell’esercizio precedente.

Laddove una determinata operazione fosse stata effettuata nel mese di dicembre “n” con conseguente invio della fattura entro il giorno 15 del mese di gennaio “n+1”, la detrazione dell’imposta non potrebbe essere esercitata a partire dal mese di dicembre “n” (quindi con la liquidazione del 16 gennaio “n+1” in caso di contribuente mensile), ma a partire dal mese di gennaio “n+1”, quindi con la liquidazione (sempre in caso di contribuente mensile) del 16 febbraio “n+1”. Resta ferma, ovviamente, la regola generale che prevede la possibilità di esercitare il diritto alla detrazione al più tardi con la dichiarazione annuale dell’anno in cui il diritto alla detrazione è sorto, dunque nell’esempio in questione nella dichiarazione IVA annuale dell’anno “n+1”, presentata nell’anno “n+2”.

Documento di trasporto (DDT)

Nell’ipotesi di fatturazione differita i beni possono essere accompagnati da un documento di trasporto (o di consegna in forma libera) nel quale devono essere indicati:

-

numerazione progressiva;

-

descrizione di qualità, natura e quantità dei beni ceduti;

-

generalità del cedente, cessionario e impresa incaricata del trasporto;

-

dati principali dell’operazione (data del documento, di consegna o spedizione).

Il documento in oggetto non deve necessariamente accompagnare la merce durante il trasporto dal luogo di spedizione a quello di destinazione. Sarebbe infatti più opportuno definirlo documento di consegna poiché la sua funzione è piuttosto quella di attestare la consegna della merce e consentire di conseguenza l’emissione della fattura differita. Conseguentemente sarà sufficiente spedire il documento nel giorno di inizio del trasporto a favore del destinatario, anche per mezzo di corriere, servizio postale o strumenti elettronici.

Nel caso di invio o consegna di beni destinati a campionario a favore di agenti, il documento di trasporto o di consegna deve indicare una causale in grado di far comprendere l’assenza di effettivo trasferimento di proprietà come ad esempio “beni consegnati in conto campionario”.

L’agente, ricevuto il campionario, deve conservare il documento di trasporto e può utilizzare lo stesso documento per accompagnare la merce durante i suoi successivi spostamenti (in luogo di un nuovo documento a ciò espressamente dedicato).

Al momento della restituzione del campionario, l’agente emetterà un documento di consegna con causale quale ad esempio “beni c/campionario resi”.

Ricevuta fiscale

L’obbligo di rilascio della ricevuta fiscale per tutte le operazioni per le quali non sia obbligatoria la fatturazione è stato introdotto in fasi successive per specifiche categorie di contribuenti e operazioni. In estrema sintesi si considerino le seguenti tipologie:

-

somministrazioni di pasti e bevande (a patire dal 1° marzo 1980, D.M. 13 ottobre 1979);

-

commercio al dettaglio di oggetti preziosi, parrucchieri, riparazione e manutenzione di autoveicoli e motoveicoli (a partire dal 1° novembre 1980, D.M. 2 luglio 1980);

-

commercio al dettaglio di mobili per arredamento (a partire dal 1° gennaio 1982, D.M. 18 settembre 1981);

-

somministrazioni di circoli interni, vagoni ristorante ecc. (a partire dal 1° gennaio 1982, D.M. 18 settembre 1981);

-

estetisti, falegnami e altre categorie di artigiani (a partire dal 1° luglio 1983, D.M. 28 gennaio 1983);

-

estensione generalizzata alle prestazioni di servizi, per le quali non vi sia già l’obbligo di emissione di scontrino o fattura (a partire dal 1° gennaio 1993, Legge n. 413/1991);

-

stabilimenti balneari (a partire dal 17 settembre 2011, Legge n. 148/2011).

Dal 1997 vi è stata l’equiparazione fra scontrino e ricevuta (art. 1, D.P.R. n. 696/1996). La scelta tra un documento e l’altro non è più subordinata all’esercizio di una preventiva opzione.

La ricevuta fiscale deve contenere:

-

la numerazione progressiva attribuita dalla tipografia (mentre è facoltativa anche se opportuna la numerazione del contribuente);

-

la data;

-

denominazione, ragione sociale (o nome/cognome per le persone fisiche);

-

domicilio fiscale, partita IVA e ubicazione dell’esercizio;

-

natura, qualità e quantità dei beni ceduti o dei servizi erogati;

-

corrispettivi dovuti comprensivi di IVA.

La ricevuta fiscale, che può avere forme e dimensioni diverse, deve essere emessa in duplice copia per ciascuna operazione e consegnata contestualmente al cliente. È consentita l’emissione di più copie per uso interno purché sia chiaramente esplicitata la dicitura “copia per uso interno”.

La ricevuta fiscale deve essere emessa al momento di ultimazione della prestazione, indipendentemente dall’avvenuto pagamento. Il mancato pagamento della prestazione deve risultare dalla ricevuta fiscale.

Nel caso di avvenuto pagamento, il cedente provvede a emettere una sola ricevuta fiscale con indicazione del corrispettivo determinato e pagato, comprensivo di IVA.

Qualora il momento di ultimazione della prestazione non coincida con quello del pagamento è necessario invece rilasciare una ricevuta provvisoria.

Si potrebbero verificare i seguenti casi:

-

si ultima la prestazione, si definisce il corrispettivo ma non si provvede al pagamento;

-

si ultima la prestazione, non si definisce il corrispettivo e non si provvede al pagamento;

-

si ultima la prestazione, non si definisce il corrispettivo ma si provvede al pagamento di un acconto;

-

si ultima la prestazione, si definisce il corrispettivo e si provvede al pagamento di un acconto.

In tutti i casi indicati, successivamente all’emissione di una ricevuta fiscale provvisoria, si provvederà a rilasciare una successiva ricevuta (o fattura) al momento del pagamento del saldo che faccia riferimento alla precedente ricevuta.

La regola generale sull’obbligo di documentare le operazioni tramite fatturazione elettronica via SdI presenta comunque alcune eccezioni, di ordine sia oggettivo sia soggettivo.

Eccezioni oggettive - Rientrano in questa fattispecie tutte quelle situazioni nelle quali non vi è obbligo di documentare l’operazione con l’emissione di una fattura poiché l’operazione è esclusa dal campo di applicazione dell’imposta ovvero può essere documentata altrimenti.

In quest’ultima ipotesi rientrano le fattispecie relative alle attività riconducibili al commercio al minuto e attività assimilate (art. 22, D.P.R. n. 633/1972) nelle quali, nel caso di rapporti tra soggetti passivi d’imposta e consumatori (c.d. business to consumer), in assenza di specifica richiesta di fattura (elettronica) si potrà procedere con l’emissione di uno scontrino o di una ricevuta fiscale (art. 1, D.P.R. n. 696/1996), ovvero con la memorizzazione e trasmissione telematica dei corrispettivi giornalieri all’Agenzia delle Entrate (art. 2, D.Lgs. n. 127/2015).

Va evidenziato che in tutti i casi in cui il soggetto non abbia l’obbligo di emettere una fattura, ma vi proceda ugualmente (es. cessioni di libri e prodotti editoriali), la stessa, in assenza di specifiche esclusioni di ordine soggettivo dovrà essere elettronica e veicolata tramite SdI.

Viene confermato anche per l’anno 2023 il divieto di emissione di fattura elettronica via SdI per le prestazioni rese verso persone fisiche. Tale divieto riguarda:

-

i soggetti tenuti all’invio dei dati al Sistema Tessere Sanitaria, con riferimento alle fatture i cui dati sono da inviare a detto Sistema (art. 10-bis, DL n. 119/2018),

-

i soggetti che non sono tenuti all’invio dei dati al Sistema Tessera Sanitaria, con riguardo alle fatture relative a prestazioni sanitarie effettuate nei confronti di persone fisiche (art. 9-bis, c. 2, D.L. n. 135/2018, che richiama l’art. 10-bis, D.L. n. 119/2018).

Eccezioni soggettive - Sono esonerati dagli obblighi di fatturazione elettronica coloro che rientrano nel “regime di vantaggio” (art. 27, c. 1 e 2, D.L. n. 98/2011) e quelli che applicano il regime forfettario (art. 1, c. da 54 a 89, Legge n. 190/2014) (art. 1, c. 3, D.Lgs. n. 127/2015).

Sono altresì esonerati i soggetti passivi che hanno esercitato l’opzione del regime forfettario previsto per le associazioni sportive dilettantistiche (gli artt. 1 e 2, Legge n. 398/1991), che nel periodo d’imposta precedente hanno conseguito dall’esercizio di attività commerciali proventi per un importo non superiore a euro 65.000.

Per tali ultimi soggetti (ad esempio associazioni sportive e relative sezioni non aventi scopo di lucro, affiliate alle federazioni sportive nazionali o agli enti nazionali di promozione sportiva, che svolgono attività sportive dilettantistiche) va evidenziato che l’esonero non deriva da una mera qualificazione personale, ma dall’esercizio specifico dell’opzione richiamata e dal mancato superamento della soglia fissata (65.000 euro) per i proventi dell’attività commerciale.

Conseguentemente, il venir meno di tali presupposti comporterà l’emersione dell’obbligo di fatturazione elettronica, assolvibile assicurando che il documento sia emesso (per loro conto) dal cessionario o committente soggetto passivo d’imposta.

In caso di pagamenti di acconti anteriormente all’ultimazione della prestazione, il cedente deve provvedere al rilascio di una ricevuta fiscale al momento di ogni pagamento e per l’importo ricevuto.

La ricevuta rilasciata al momento di ultimazione della prestazione dovrà indicare gli estremi delle precedenti ricevute.

L’azienda Beta riceve in data 1/03/x un anticipo da un cliente relativo ad una futura vendita per un importo pari a euro 3.000 regolato tramite banca. Il giorno stesso l’azienda procede con l’emissione della relativa nota di variazione IVA. Il mese successivo, in data 5/04/x l’azienda Beta procede con la vendita di prodotti (e relativa fatturazione) per un importo complessivo pari a euro 10.000 + IVA (22%).

1/03/X - Ricevimento dell’anticipo dal cliente

| SP | C.II.1 | Crediti v/clienti | 3.000 | |

| SP | C.IV.1 | Banca c/c | 3.000 |

In seguito alla ricezione dell’anticipo occorre scorporare l’IVA (22%) in modo tale da emettere la relativa fattura. In questo caso, poiché l’importo ricevuto a titolo di anticipo è pari a euro 3.000, lo scorporo dell’IVA avverrà nel seguente modo:

122:100 = 3.000: x

X= 2.459 base imponibile (anticipo)

2.459 * 0,22 = 541 IVA (anticipo)

1/03/x - Emissione della fattura (dell’anticipo)

| SP | C.II.1 | Crediti v/clienti | 3.000 | |

| SP | D.12 | IVA a debito | 541 | |

| SP | D.6 | Clienti c/anticipi | 2.459 |

5/04/x - Emissione della fattura sulla vendita di prodotti

| SP | C.II.1 | Crediti verso clienti | 9.200 | |

| SP | D.6 | Clienti c/anticipi | 2.459 | |

| SP | D.12 | IVA a debito | 1.659 | |

| CE | A.1 | Ricavi di vendita | 10.000 |

con:

IVA a debito = 22% sul valore della vendita (10.000) al netto dell’anticipo già fatturato (2.459) = 7.541*0,22 = 1.659

Crediti v/cliente = 10.000 + IVA - 3.000 = 12.200 - 3.000 = 9.200

La ricevuta fiscale è anche idonea a documentare le spese sostenute ai fini delle imposte dirette purché a cura dell’emittente venga riportato il codice fiscale del cliente.

Non è ammessa l’emissione di ricevute fiscali realizzate su modelli non predisposti da tipografie autorizzate e prive di numerazione. Non è possibile altresì trasmettere in via elettronica ricevute fiscali (e scontrini fiscali).

Le tipografie autorizzate alla stampa dei documenti fiscali e i soggetti autorizzati a effettuarne la rivendita sono obbligati a trasmettere (per via telematica) all’Agenzia delle Entrate i dati relativi alle forniture effettuate nell’anno solare precedente (entro il mese di febbraio).

Scontrino fiscale

Lo scontrino fiscale (se emesso con apparecchi misuratori con domanda di approvazione presentata dopo il 1° ottobre 1992) deve contenere le seguenti informazioni:

-

denominazione o ragione sociale (nome e cognome in caso di persone fisiche);

-

numero di partita IVA dell’esercente e ubicazione del punto vendita;

-

corrispettivo, subtotali e totale dovuto;

-

numero progressivo;

-

data e ora di emissione;

-

logotipo fiscale e numero di matricola del registratore.

Lo scontrino fiscale può contenere inoltre il numero di codice fiscale del cessionario se richiesto dal cliente non oltre il momento di effettuazione dell’operazione (art. 3, c. 3-bis, D.L. n. 193/2016) e stampato in qualsiasi parte dello scontrino preceduto dall’indicazione “C.F.”.

Lo scontrino fiscale integrato con l’indicazione della natura, qualità (indicata anche in modo abbreviato ma comprensibile) e quantità dell’operazione e del codice fiscale del cliente (c.d. scontrino fiscale parlante) è ritenuto idoneo a documentare le spese ai fini delle imposte dirette e a sostituire il documento di trasporto ai fini della fatturazione differita.

L’esercente può adattare il registratore di cassa in uso per emettere lo scontrino fiscale parlante, senza necessità di richiedere specifica autorizzazione ministeriale. Sono ritenute illegittime, invece, eventuali integrazioni manuali o apposte tramite timbri.

Nel caso di congiunto esercizio di attività di commercio al dettaglio e all’ingrosso all’interno dello stesso punto vendita, lo scontrino deve essere emesso per le sole vendite al dettaglio (per le vendite all’ingrosso deve invece essere emessa la fattura).

Lo scontrino fiscale deve essere rilasciato al verificarsi del primo tra i seguenti momenti:

-

consegna o spedizione dei beni, pagamento totale o parziale del corrispettivo (nel caso di cessione di beni);

-

ultimazione della prestazione, pagamento totale o parziale del corrispettivo (nel caso di somministrazione di bevande e alimenti).

Lo scontrino deve esse emesso per l’intero importo di cessione (corrispettivo). In presenza di pagamenti successivi (ad esempio pagamenti a rate) non si dovrà procede ad alcuna emissione di scontrini o ricevute.

Non è obbligatoria l’emissione dello scontrino fiscale in presenza di documenti di trasporto (DDT) e della fattura immediata se emessa contestualmente alla effettuazione dell’operazione. In presenza di vendite a privati con consegna a domicilio è obbligatoria l’emissione dello scontrino (o della ricevuta) che dovrà accompagnare la merce in transito.

Nel caso di beni ceduti in prova o visione è obbligatoria l’emissione di un documento di trasporto che presenti la causale “beni in prova” o “beni in visione”, anche laddove il cliente sia rappresentato da soggetto privato. Lo scontrino dovrà essere emesso solo al momento della (eventuale) cessione.

In presenza di prelievo di merce o effettuazione di servizi a titolo di autoconsumo o gratuite per finalità estranee dall’esercizio di impresa si deve procedere con l’emissione dello scontrino fiscale con indicato il prezzo normale di cessione. Laddove si proceda con la cessione a titolo gratuito (omaggio) di beni oggetto di attività d’impresa deve esser emesso lo scontrino fiscale. Tale obbligo non sussiste solo nel caso in cui il costo unitario del bene sia inferiore o uguale a euro 50 e i beni non siano oggetto di attività d’impresa (l’obbligo non sussiste anche nel caso in cui i beni presentino IVA sull’acquisto indetraibile ai sensi dell’art. 19, D.P.R. n. 633/1972).

Al termine di ogni giornata lavorativa l’apparecchio misuratore fiscale deve emettere un documento riepilogativo degli incassi della giornata (art. 1, c. 4, D.P.R. n. 544/1999). Nel caso in cui l’attività si protragga oltre le ore 24, il documento riepilogativo è emesso al termine dell’effettivo svolgimento dell’attività (sia per gli esercenti attività di intrattenimento e spettacolo, sia per gli esercizi commerciali con attività protratta oltre le ore 24).

13.1.3. Conservazione dei documenti

13.1.3.Conservazione dei documentiFattura

Le fatture emesse e ricevute devono essere conservate fino al termine fissato per l’accertamento ossia 10 anni ai fini civilistici (art. 2220 c.c., art. 39, c. 3, D.P.R. n. 633/1972).

La conservazione con modalità elettronica (conservazione sostitutiva) rappresenta un obbligo per le fatture elettroniche e una facoltà per quelle cartacee.

Il relativo processo si intende concluso con l’apposizione di una data “opponibile a terzi” sul pacchetto di archiviazione, entro 3 mesi dal termine di presentazione della dichiarazione annuale dei redditi.

Fattura elettronica

Le fatture elettroniche![]() sono conservate in modalità elettronica. Il luogo di conservazione elettronica può

essere situato anche in altro Stato solo se con lo stesso esita la reciproca assistenza. In virtù della dematerializzazione dei documenti fiscalmente rilevanti, il soggetto

che conserva i documenti può non coincidere con il contribuente.

sono conservate in modalità elettronica. Il luogo di conservazione elettronica può

essere situato anche in altro Stato solo se con lo stesso esita la reciproca assistenza. In virtù della dematerializzazione dei documenti fiscalmente rilevanti, il soggetto

che conserva i documenti può non coincidere con il contribuente.

Per finalità di controllo il soggetto passivo deve assicurare l’accesso automatizzato all’archivio nonché la possibilità di trasferire tutti i dati e i documenti su altro supporto informatico (così come la possibilità di stampare tutti i dati e i documenti).

Resta naturalmente valido l’obbligo per le fatture elettroniche di conservazione per il periodo prescritto dalle disposizioni civili e fiscali, ossia per 10 anni.

13.2. Ricavi di vendita

13.2.Ricavi di venditaI ricavi delle vendite e delle prestazioni sono ricompresi, all’interno dello schema di Conto economico

(art. 2425 c.c.) nel raggruppamento contraddistinto dalla lettera “A - Valore della produzione![]() “, alla voce 1).

“, alla voce 1).

Nella voce A.1 devono essere iscritti i ricavi di vendita dei prodotti e delle merci o di prestazioni dei servizi relativi alla gestione caratteristica, al netto di resi, abbuoni e premi, nonché delle imposte direttamente connesse con la vendita dei prodotti e la prestazione dei servizi (OIC 12, par. 49 e art. 2425-bis, c. 1, c.c.).

Gli sconti richiamati, da portare a diretta rettifica dei ricavi cui si riferiscono, sono quelli c.d. commerciali (ad esempio sconti incondizionati indicati in fattura, sconti di qualità o quantità), concordati solitamente al momento della vendita del bene o della prestazione del servizio (OIC 12, par. 49).

Per operazioni di vendita si possono intendere anche quelle relative alla cessione di materie prime, semilavorati e materiali accessori, con l’esclusione di quelli acquistati o prodotti per essere impiegati nel processo produttivo. La vendita di tali materie prime si presenta quindi come un’eccezione e solitamente risulta essere la conseguenza di un precedente acquisto effettuato in quantità eccessive rispetto agli effettivi fabbisogni aziendali.

Ogni altro ricavo che non sia riconducibile alla gestione caratteristica d’impresa confluisce nella voce A.5 del Conto economico, denominata “Altri ricavi e proventi”, oppure nei successivi aggregati C o D, rispettivamente dedicati ad accogliere i componenti positivi di natura finanziaria e alle rettifiche dei valori riferiti alla gestione finanziaria.

Nel Conto economico trovano inoltre collocazione i proventi di competenza relativi alle operazioni di compravendita con obbligo di retrocessione a termine, ivi compresa la differenza tra prezzo a termine e prezzo a pronti (art. 2425-bis, c. 3, c.c.).

L’attività caratteristica d’impresa identifica i componenti positivi di reddito generati da operazioni che si manifestano in via continuativa e nel settore rilevante per lo svolgimento della gestione e che identificano e qualificano la parte peculiare e distintiva dell’attività economica svolta dalla società, per la quale la stessa è finalizzata (OIC 12, par. 43).

Se la gestione caratteristica è costituita da più categorie di attività, in Nota integrativa è fornita adeguata informativa sulle differenti categorie. Si richiede, infatti, di riportare la “ripartizione dei ricavi delle vendite e delle prestazioni di servizi secondo categorie di attività e secondo aree geografiche” (ex art. 2427, n. 10 c.c. - OIC 12, par. 44).

L’attività accessoria è costituita da operazioni che generano componenti positivi di reddito che non rientrano nell’attività caratteristica e finanziaria. L’attività finanziaria è costituita da operazioni che generano: proventi, plusvalenze da cessione e ripristini di valore tutti relativi a titoli, partecipazioni, conti bancari, crediti iscritti nelle immobilizzazioni e finanziamenti di qualsiasi natura, utili su cambi e variazioni positive del fair value degli strumenti derivati attivi e passivi (OIC 12, parr. 45 e 46).

Nella voce A.1 devono essere contabilizzate anche le cessioni e le prestazioni accessorie alla vendita di merci e alla prestazione di servizi (ricavi accessori). A titolo esemplificativo, costituiscono ricavi accessori i corrispettivi relativi al rimborso di:

-

spese di trasporto;

-

spese per posa in opera;

-

spese di imballaggio;

-

spese di confezionamento;

-

spese per fornitura di recipienti o contenitori;

-

altre spese accessorie.

13.2.1. Rilevazione

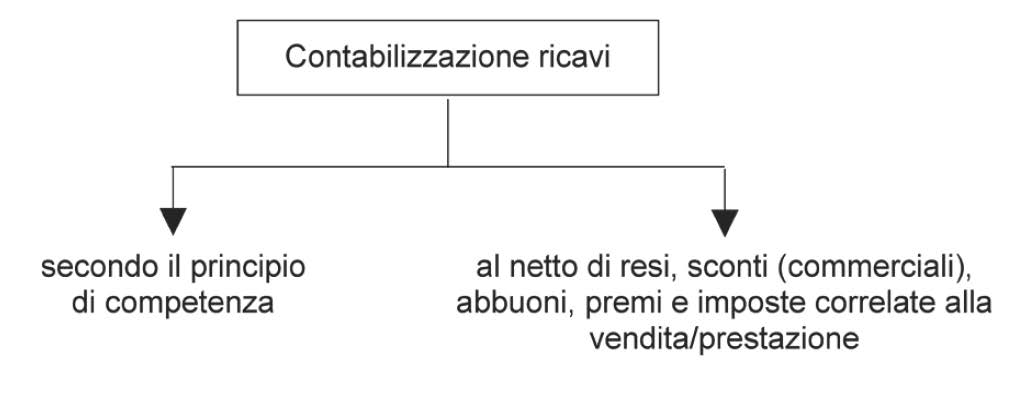

13.2.1.RilevazioneI ricavi e i proventi devono essere rilevati:

-

secondo il principio di competenza (indipendentemente dalla data dell’incasso);

-

al netto di resi su vendite, sconti (di natura commerciale), abbuoni e premi, nonché delle imposte direttamente connesse alla vendita dei prodotti e alla prestazione dei servizi (ai sensi dell’art. 2423-bis, c. 1, n. 3 e dell’art. 2425-bis, c. 1, c.c.).

I ricavi di vendita sono generalmente contabilizzati al lordo dei costi ad essi connessi, ossia al lordo di tutti quei costi sostenuti dall’azienda per realizzare la vendita stessa (ad esempio costi per materie, salari ecc.).

Eventuali problemi di corretta determinazione del ricavo possono derivare da taluni casi particolari, come ad esempio nel caso di rapporti con eventuali agenti che si occupano delle vendite, con il cliente nel caso in cui vi siano spese pagate da un soggetto che saranno poi rimborsate dall’altro contraente e dal rapporto con l’Erario per eventuali imposte sulle vendite.

Quanto al primo aspetto, le commissioni pagate all’agente che si è occupato della vendita devono essere considerati costi per l’azienda, ma particolari problemi potrebbero sorgere nei casi di difficile determinazione dei ruoli dei soggetti coinvolti.

Le somme pagate dall’azienda per conto del cliente non rappresentano invece né costi né ricavi per l’azienda, ma rappresentano un credito da rilevare nello Stato patrimoniale. Il successivo pagamento da parte del cliente, quindi, conterrà anche una parte corrispondete all’estinzione del suddetto credito sorto in aggiunta all’originario ricavo.

Risulta quindi di fondamentale importanza, di fronte a un pagamento effettuato da un cliente, capire se parte di esso rappresenta un rimborso di una spesa effettuata dall’azienda per conto del cliente stesso.

I ricavi di vendita, infine, non contengono l’IVA e le altre tasse su beni e servizi, poiché in questi casi l’azienda venditrice opera in qualità di oggetto delegato alla riscossione del tributo per conto dell’Erario.

Sulla rilevazione e sulla corretta misurazione dei ricavi incidono 3 condizioni:

-

la probabilità che l’azienda che realizza i ricavi percepisca effettivamente i benefici economici futuri, ossia che il ricavo sia effettivamente incassato. Nel caso in cui il valore di presumibile realizzazione risultasse inferiore, sarebbe necessario procedere con la svalutazione del credito attraverso l’iscrizione di un costo (

5.);

5.); -

la corretta identificazione dei costi connessi alla vendita, con particolare riferimento agli sconti commerciali connessi alle condizioni di pagamento oppure ai volumi di vendita;

-

la determinazione attendibile del ricavo, dunque del momento in cui il ricavo stesso può essere rilevato.

Il precedente punto c) si riferisce alla problematica della competenza economica dei

ricavi (![]() 13.2.2.).

13.2.2.).

13.2.2. Competenza economica

13.2.2.Competenza economicaI ricavi (e i costi) devono essere imputati all’esercizio al quale competono avendo riguardo alla sostanza economica dell’operazione e non all’effettiva movimentazione numeraria, ossia tenendo in considerazione gli incassi ricevuti e i pagamenti effettuati (OIC 11).

La regola è quindi ulteriormente precisata grazie all’affermazione che i costi devono essere correlati con i ricavi, ossia grazie al chiarimento che introduce una logica di imputazione secondo la quale costi e ricavi non devono essere considerati disgiuntamente, ma al contrario l’imputazione dei due gruppi di componenti reddituali deve avvenire congiuntamente quando ricavi e costi sono legati tra loro da nessi funzionali.

Indipendentemente dal principio generale, i due aspetti appena richiamati richiedono quindi ulteriori precisazioni.

Anzitutto occorre precisare che il punto di partenza nel ragionamento consiste nella definizione dei ricavi di competenza. A tal fine, per la chiara identificazione del momento in cui il ricavo possa dirsi realizzato, due precise condizioni devono essere rispettati:

-

il processo produttivo dei beni e servizi è stato completato;

-

lo scambio con terze economie è avvenuto, ossia si è avuto un passaggio sostanziale (e non solo formale) del titolo di proprietà.

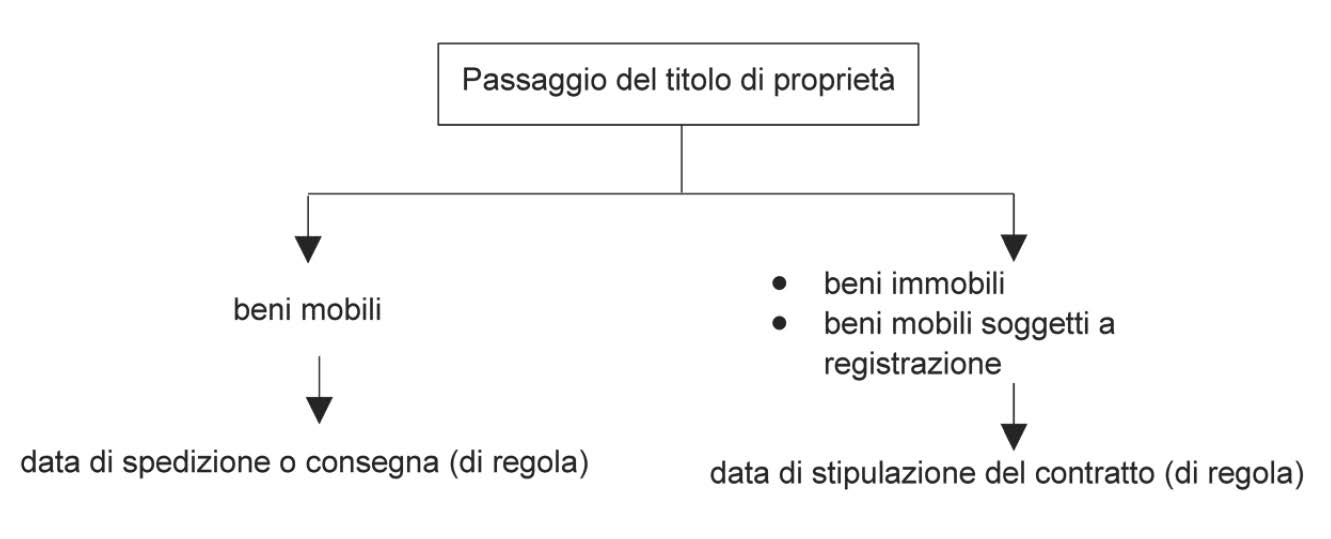

Il passaggio di proprietà è convenzionalmente rappresentato dalla spedizione dei beni o dal momento in cui i servizi sono resi e fatturabili. Solo in questo momento, infatti, vi è formale riconoscimento da parte di un soggetto esterno all’azienda del valore del bene ceduto o del servizio reso, valore fino a quel momento solo ipotizzato dall’azienda.

Più precisamente, in caso di vendita di beni, lo scambio si considera avvenuto quando si verifica il trasferimento del titolo di proprietà, e cioè (OIC 15, par. 29):

-

alla data di spedizione o di consegna per i beni mobili, secondo le modalità contrattuali dell’acquisto ed in base al trasferimento dei rischi dal punto di vista sostanziale;

-

alla data della stipulazione del contratto di compravendita per gli immobili e per i beni mobili per i quali è richiesto l’atto pubblico (soggetti a registrazione).

In caso di prestazione di servizi, lo scambio si considera avvenuto quando il servizio è reso, cioè la prestazione è effettuata (OIC 15, par. 29).

In caso di servizi di lavorazione su beni di terzi si ricorda che nel momento in cui un’impresa si assume la custodia dei beni di terzi ricevuti ciò deve essere evidenziato nei conti d’ordine. Per effetto delle modifiche introdotte dal D.Lgs. n. 139/2015, tuttavia, a partire dal 1° gennaio 2016 vengono eliminate le disposizioni relative ai conti d’ordine e viene stabilito che la relativa informativa (su impegni, garanzie e passività potenziali) debba essere fornita in Nota integrativa.

In particolare, è stato modificato l’art. 2424 c.c. (che disciplina il contenuto dello Stato patrimoniale) e il c. 9 dell’art. 2427 c.c. che prevede che la Nota integrativa debba indicare l’importo complessivo degli impegni, delle garanzie e delle passività potenziali non risultanti dallo Stato patrimoniale, con indicazione della natura delle garanzie reali prestate, gli impegni esistenti in materia di trattamento di quiescenza e simili, nonché gli impegni assunti nei confronti di imprese controllate, collegate, nonché controllanti e imprese sottoposte al controllo di quest’ultime.

Non è invece espressamente prevista una specifica informativa relativa ai beni di terzi presso l’azienda.

Provvigioni attive

L’applicazione del principio sopra esposto comporterebbe, per l’agente, l’iscrizione dei ricavi, in via generale, nell’esercizio in cui il servizio (qual è l’intermediazione resa) è ultimato. Il principio della competenza deve, tuttavia, essere necessariamente contemperato con quello della prudenza, che impone di non iscrivere ricavi non effettivamente realizzati.

Le provvigioni attive dell’agente devono essere iscritte nella voce A.1 del Conto economico, se queste rappresentano i ricavi propri dell’attività caratteristica esercitata dall’impresa.

Qualora, invece, l’attività di intermediazione sia solamente accessoria a quella esercitata, le provvigioni attive devono essere iscritte nella voce A.5 del Conto economico.

In ordine all’imputazione delle provvigioni attive nel bilancio dell’agente, si registrano, quindi, due orientamenti:

-

secondo una prima tesi, queste devono essere in ogni caso iscritte alla conclusione del contratto (tesi che privilegia il dato della “competenza”);

-

secondo una tesi alternativa, le provvigioni sono iscritte in bilancio nel momento in cui il contratto attribuisce all’agente il diritto a percepire il compenso (tesi riconducibile a una “prevalenza” del principio di prudenza).

Nel primo caso, l’agente sarebbe tenuto a iscrivere in bilancio le provvigioni all’atto della conclusione del contratto tra proponente e cliente, anche se il diritto alle provvigioni stesse è differito, in base al contratto di agenzia stesso, a un momento successivo (quale, tipicamente, il pagamento da parte del cliente). Tale impostazione si fonderebbe sulla constatazione secondo cui l’agente matura il diritto a percepire le provvigioni (art. 1748, c. 1, c.c.) “quando l’operazione è stata conclusa per effetto del suo intervento”.

Se si considera, invece, che “la provvigione spetta all’agente dal momento e nella misura in cui il preponente ha eseguito o avrebbe dovuto eseguire la prestazione in base al contratto concluso con il terzo” (art. 1748, c. 4, c.c.), si dovrebbe argomentare che la certezza del ricavo dipende proprio dall’esecuzione della prestazione da parte dell’impresa preponente.

Secondo tale tesi, per l’agente la provvigione costituisce ricavo dell’esercizio in cui il preponente esegue la prestazione a suo carico, ovvero quello in cui avrebbe dovuto eseguirla. Pertanto, egli sarebbe tenuto a iscrivere le provvigioni nell’esercizio in cui il preponente:

-

effettua la consegna o spedizione dei beni, se questi sono beni mobili;

-

stipula l’atto di cessione di beni immobili;

-

ultima il servizio nei confronti del terzo contraente.

L’identificazione del momento in cui vengono trasferiti completamente i rischi e i benefici connessi con la proprietà può creare particolari problemi interpretativi in alcuni casi particolari, tra i quali è possibile annoverare le transazioni internazionali, le cessioni realizzate con consegna differita, la previsione di un diritto di reso e, in taluni casi, il commercio elettronico.

Con riferimento alle transazioni realizzate in ambito internazionale, occorre considerare le clausole di spedizione usualmente impiegate. Nel caso in cui, ad esempio, si applichi la clausola c.d. FOB (Free On Board), i rischi e i benefici connessi alla proprietà vengono trasferiti all’acquirente nel momento in cui la merce viene caricata sul mezzo di trasporto. Al contrario, nel caso in cui la clausola applicata risulti essere la c.d. DDU (Delivery, Duty, Unpaid), i rischi e i benefici saranno trasferiti all’acquirente solo nel momento in cui la merce arriva effettivamente nel luogo di destinazione, rimanendo quindi a carico del soggetto cedente ogni rischio di perimento della merce.

Nel caso di cessione con consegna differita, ossia in quei casi in cui la consegna dei beni è posticipata su richiesta dell’acquirente rispetto alla fatturazione e al trasferimento della proprietà, il ricavo dovrà essere rilevato nel momento in cui l’acquirente diviene proprietario dei beni, a condizione che:

-

sia probabile che la consegna sarà effettuata;

-

il bene sia già disponibile, identificabile e pronto per essere consegnato all’acquirente già nel momento in cui la vendita è rilevata;

-

l’acquirente conosca le condizioni per la consegna differita;

-

siano applicate le consuete condizioni di pagamento.

Ai fini del riconoscimento dei ricavi, nel caso in cui il soggetto cessionario riconosca all’acquirente un diritto di reso, esso condiziona necessariamente il momento in cui tutti i rischi e i benefici della proprietà possono dirsi trasferiti.

Se è possibile che si verifichi una restituzione della merce, i ricavi dovranno essere rilevati solo nel momento dell’effettiva accettazione della merce da parte dell’acquirente o nel momento in cui il tempo riconosciuto per la restituzione può dirsi scaduto.

Operazioni di vendita realizzate tramite Internet

Nel caso di operazioni di vendita realizzate tramite Internet occorre distinguere tra: commercio elettronico diretto e indiretto. Nel primo caso tutte le procedure dell’operazione di commercio elettronico (ordine, trasferimento del bene, pagamento) sono effettuate on-line.

Nel secondo caso gli ordini e il pagamento sono effettuati on-line mentre la consegna del bene al cliente viene effettuata con modalità tradizionali (ad esempio tramite corriere).

Nel caso di commercio elettronico diretto le operazioni possono essere assimilate alle prestazioni di servizi, mentre in quello indiretto le operazioni possono essere assimilate a una normale transazione di beni.

In modo specifico, nel commercio elettronico indiretto le operazioni sono considerate, ai fini IVA, come una normale cessione di beni a distanza o per corrispondenza e occorre mantenere comportamenti differenti a seconda che si tratti di cessioni effettuate in Italia, cessioni intracomunitarie, esportazioni.

Quanto ai costi è già stato precisato che questi debbano essere correlati ai ricavi di competenza. Tale correlazione costituisce quindi un corollario fondamentale del principio di competenza ed esprime la necessità di contrapporre nel medesimo esercizio ricavi realizzati e costi, questi ultimi sia certi che presunti.

In pratica, tale correlazione si realizza (OIC 11):

-

per associazione di causa ad effetto tra costi e ricavi. L’associazione può essere realizzata analiticamente e direttamente (ad esempio provvigioni) o sulla base di assunzioni del flusso dei costi;

-

per ripartizione dell’utilità o funzionalità pluriennale su base razionale e sistematica, in mancanza di una o più diretta associazione (ad esempio ammortamento);

-

per imputazione diretta di costi al Conto economico dell’esercizio o perché associati al tempo o perché sia venuta meno l’utilità o la funzionalità del costo. In particolare, quando:

-

i costi sostenuti in un esercizio esauriscono la loro utilità già nell’esercizio stesso o non sia identificabile o valutabile l’utilità futura;

-

viene meno o non sia più identificabile o valutabile l’utilità futura o funzionalità di costi che erano stati sospesi in esercizi precedenti;

-

l’associazione di causa ed effetto o la ripartizione dell’utilità su base razionale e sistematica non siano di sostanziale utilità.

-

In presenza di vendite commerciali con condizioni di pagamento che prevedono una scadenza del credito superiore ai 12 mesi, senza corresponsione di interessi o con interessi a condizioni significativamente diverse da quelle di mercato, tali ricavi (e i relativi crediti) si rileveranno inizialmente al valore determinato attualizzando i flussi generati dal credito al tasso di mercato (metodo del costo ammortizzato).

La differenza tra valore di iscrizione e valore a scadenza sarà rilevato a Conto economico come provento finanziario lungo la durata del credito

utilizzando il criterio del tasso di interesse effettivo. In presenza di crediti con

scadenza inferiore ai 12 mesi, invece, il costo ammortizzato può non esser applicato

poiché si può presumere che gli effetti siano irrilevanti (![]() 5.).

5.).

13.2.3. Scritture contabili e classificazione in bilancio

13.2.3.Scritture contabili e classificazione in bilancioScritture contabili

Da un punto di vista contabile, i ricavi di vendita![]() possono essere rilevati in specifici conti di dettaglio, in grado di precisare esattamente la tipologia del bene ceduto o del servizio reso

(ad esempio merce “x” c/vendita, prodotto “y” c/vendita, servizio “z” c/vendita),

ovvero in conti sintetici che rispondono al dettaglio minimo richiesto dagli schemi

di bilancio civilistico (ad esempio ricavi di vendita, oppure prodotti c/vendite,

merci c/vendite, servizi c/vendite).

possono essere rilevati in specifici conti di dettaglio, in grado di precisare esattamente la tipologia del bene ceduto o del servizio reso

(ad esempio merce “x” c/vendita, prodotto “y” c/vendita, servizio “z” c/vendita),

ovvero in conti sintetici che rispondono al dettaglio minimo richiesto dagli schemi

di bilancio civilistico (ad esempio ricavi di vendita, oppure prodotti c/vendite,

merci c/vendite, servizi c/vendite).

Per finalità interne è comunque possibile realizzare qualunque altra classificazione utile come, a titolo di esempio, in base a:

-

clienti o a classi di clientela;

-

tipologia di canale distributivo;

-

vendite soggette o non soggette a IVA.

Le classificazioni in base all’area geografica di destinazione (ad esempio mercato nazionale o estero) e secondo categorie di attività rispondono a quanto richiesto dal legislatore (art. 2427, c. 10, c.c.), ossia consentono di predisporre una contabilizzazione delle vendite in grado di rispettare il contenuto della Nota integrativa.

La scrittura di contabilizzazione dei ricavi soggetti a IVA prevede l’accredito dei conti accesi ai ricavi di vendita e dell’IVA a debito, nonché l’addebito del conto crediti verso clienti (che sostituisce il successivo incasso).

Si cedono beni per un importo pari a 20.000 + IVA (22%). La fattura emessa conterrà, tra le altre informazioni, l’importo della base imponibile (20.000) e quello dell’IVA a debito (4.400).

Rilevazione della fattura emessa

| SP | C.II.1 | Crediti v/clienti | 24.400 | |

| CE | A.1 | Ricavi di vendita | 20.000 | |

| SP | D.12 | IVA a debito | 4.400 |

Servizi resi da agenti e rappresentanti - La possibilità dell’azienda di generare ricavi dalla cessione di beni e servizi potrebbe dipendere, soprattutto in particolari contesti operativi e/o geografici, dalla disponibilità di specifiche conoscenze e competenze che l’azienda può acquisire tramite i servizi resi da agenti e da rappresentanti. Nel primo caso, si tratta di soggetti (agenti) che promuovono la conclusione di contratti per conto dell’azienda mentre nel secondo caso (c.d. agenti con rappresentanza) gli agenti con il loro operato possono impegnare direttamente l’azienda. L’azienda, ovviamente, riconosce per tale servizio una remunerazione in gran parte (o esclusivamente) proporzionale al volume d’affari apportato, con la possibilità di prevedere anche una quota eventualmente fissa.

Il costo per l’acquisizione del servizio dell’agente comprende, in aggiunta al compenso definito con l’agente stesso, la parte di contributo previdenziale a carico dell’azienda. In particolare, l’azienda calcola il contributo previdenziale a favore dell’ente previdenziale degli agenti (Enasarco) nella misura dell’8,5% (per l’esercizio 2022) sulle provvigioni (ante applicazione dell’IVA). Un’altra parte di contributo, di pari ammontare, è a carico dell’agente, ma versato all’ente previdenziale dall’azienda.

Al momento del pagamento delle provvigioni l’azienda applica, infine, una ritenuta d’acconto nella misura pari al primo scaglione IRPEF (23%), sul 20% o sul 50% a seconda che il rappresentante si avvalga o meno in via continuativa di dipendenti.

L’azienda è riuscita a conseguire il proprio fatturato annuo impiegando, nel corso dell’anno, i servizi resi da un agente che non si avvale di personale dipendente. A fronte di tali servizi l’azienda riceve una fattura dall’agente di importo pari a 55.000 + IVA (22%).

Rilevazione della fattura ricevuta dall’agente

| CE | B.7 | Provvigioni su vendite | 55.000 | |

| SP | D.12 | IVA a credito | 12.100 | |

| SP | D.7 | Debiti v/fornitori di servizi | 67.100 |

Liquidazione degli oneri previdenziali per l’agente

| CE | B.7 | Oneri previdenziali | 4.400 | |

| SP | D.7 | Debiti v/fornitori di servizi | 4.400 | |

| SP | D.13 | Debiti v/Enasarco | 8.800 |

Oneri previdenziali: 55.000 * 0,08 = 4.400

Pagamento dell’agente

| SP | D.7 | Debiti v/fornitori di servizi | 62.700 | |

| SP | D.12 | Erario c/ritenute | 6.325 | |

| SP | C.IV.1 | Banca c/c | 56.375 |

Calcolo delle ritenute: (55.000*0,5) * 0,23 = 6.325

Pagamento delle ritenute e dei contributi

| SP | D.13 | Debiti v/Enasarco | 8.800 | |

| SP | D.12 | Erario c/ritenute | 6.325 | |

| SP | D.IV.1 | Banca c/c | 15.125 |

Servizi di trasporto acquisiti da terze economie - Un altro aspetto di indubbio interesse in capo all’azienda venditrice è rappresentato dai servizi di trasporto acquisiti da terze economie. Nella prospettiva della contabilità dell’azienda venditrice è opportuno quindi distinguere le differenti clausole di trasporto, distinguendo l’aspetto economico (chi sopporta l’onere) dall’aspetto finanziario (chi effettua il pagamento al trasportatore).

Nel caso di clausola “franco magazzino venditore, porto assegnato” l’onere del trasporto è a carico dell’acquirente (franco magazzino venditore) e pagato dallo stesso (porto assegnato). In questo caso, dunque, nessuna rilevazione contabile risulterà in capo al soggetto venditore. Di seguito si presentano, invece, le altre possibili clausole di trasporto e il loro impatto nella contabilità del venditore.

Nel caso di clausola “franco magazzino compratore, porto affrancato”, sia l’onere del servizio sia l’uscita finanziaria ricadono in capo al soggetto venditore. Contabilmente l’azienda venditrice rileverà sia la fattura relativa all’onere per il servizio di trasporto erogato sia il relativo pagamento.

Si consideri l’ipotesi di ottenimento di fattura di trasporto per un importo di euro 5.000 + IVA (22%) in presenza della clausola “franco magazzino compratore porto affrancato”.

Rilevazione della fattura ricevuta dal trasportatore

| CE | B.7 | Spese di trasporto su vendite | 5.000 | |

| SP | D.12 | IVA a credito | 1.100 | |

| SP | D.7 | Debiti v/fornitori di servizi | 6.100 |

Pagamento della fattura del trasportatore

| SP | D.7 | Debiti v/fornitori di servizi | 6.100 | |

| SP | D.IV.1 | Banca c/c | 6.100 |

Nel caso di clausola “franco magazzino venditore, porto affrancato” sul soggetto compratore ricade l’onere del servizio di trasporto, ma il venditore anticipando il pagamento per conto del compratore rileverà nella propria contabilità l’uscita a favore del trasportatore e il contestuale credito a favore del compratore stesso, con contestuale accrescimento dell’importo che dovrà complessivamente incassare.

Si consideri l’ipotesi di una vendita di euro 15.000 + IVA (22%) con servizio di trasporto per un importo di euro 5.000 + IVA (22%) in presenza della clausola “franco magazzino venditore, porto affrancato”.

Pagamento della fattura del trasportatore da parte del venditore

| SP | C.II.1 | Clienti c/spese anticipate | 6.100 | |

| SP | D.IV.1 | Banca c/c | 6.100 |

Rilevazione della fattura emessa dal venditore

| CE | A.1 | Ricavi di vendita | 15.000 | |

| SP | D.12 | IVA a debito | 3.300 | |

| SP | C.II.1 | Clienti c/spese anticipate | 6.100 | |

| SP | C.II.1. | Crediti v/clienti | 24.400 |

Nel caso di clausola di trasporto “franco magazzino compratore, porto assegnato” sul soggetto venditore graverà l’onere per il servizio di trasporto, ma il soggetto compratore anticiperà il pagamento al trasportatore per conto del venditore. Al momento della registrazione della fattura emessa da parte del venditore, il credito nei confronti dell’acquirente dovrà essere, quindi, decurtato dell’importo dell’anticipo.