28.1. Premessa - 28.1.1. Finalità del conferimento d’azienda - 28.2. Profili giuridici - 28.2.1. Conferente - 28.2.2. Conferitaria - 28.2.3. Atto di conferimento - 28.2.4. Procedura - 28.3. Rilevanza fiscale - 28.3.1. Imposte dirette - Conferitaria - 28.3.2. Imposte dirette - Conferente - 28.3.3. Imposte indirette - 28.3.4. Adempimenti - 28.3.5. Responsabilità per i debiti fiscali - 28.4. Problematiche contabili - 28.4.1. Adempimenti del conferente - 28.4.2. Adempimenti del conferitario - 28.5. Conferimento di partecipazioni

28.1. Premessa

28.1.PremessaIl conferimento d’azienda![]() è un’operazione con cui un soggetto apporta un’azienda in una società ricevendo in cambio azioni o quote rappresentative del capitale sociale. Soggetti coinvolti nell’operazione sono il conferente che conferisce l’azienda e il conferitario che la riceve. In tale ambito rientra anche il conferimento di partecipazioni con cui il conferente apporta una partecipazione di una terza società mentre il conferitario

attribuisce, in contropartita, una quota rappresentativa del proprio capitale sociale.

è un’operazione con cui un soggetto apporta un’azienda in una società ricevendo in cambio azioni o quote rappresentative del capitale sociale. Soggetti coinvolti nell’operazione sono il conferente che conferisce l’azienda e il conferitario che la riceve. In tale ambito rientra anche il conferimento di partecipazioni con cui il conferente apporta una partecipazione di una terza società mentre il conferitario

attribuisce, in contropartita, una quota rappresentativa del proprio capitale sociale.

Con il conferimento d’azienda si realizza un’aggregazione aziendale poiché le parti coinvolte si integrano in modo più o meno intenso.

Si precisa che, mentre il conferitario non può che essere una società, il conferente può essere anche un imprenditore individuale che conferisce l’unica o una delle aziende possedute.

Si pensi all’imprenditore individuale che vuole aprire ad un nuovo socio; in questo caso non è possibile trasformare l’impresa in una società ma occorre costituirne una nuova in cui l’imprenditore conferisce l’unica azienda (divenendo socio a seguito della partecipazione ricevuta) e in cui il nuovo socio apporta denaro o altri beni.

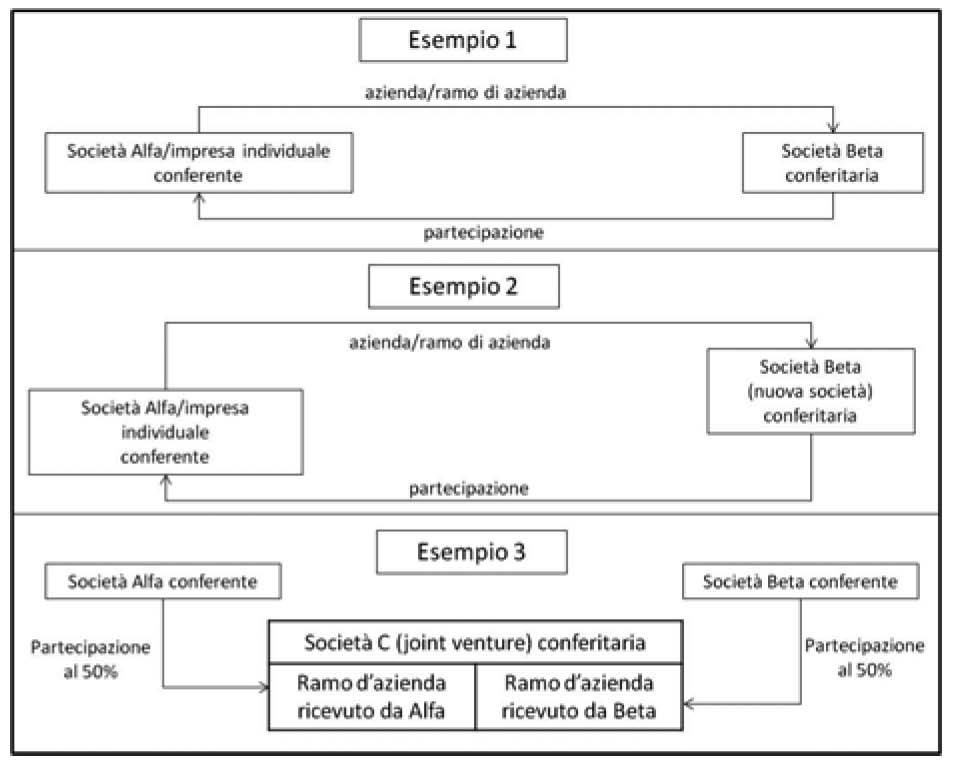

In generale, tale operazione può realizzarsi in vari modi alcuni dei quali sono di seguito esemplificati.

Tale operazione è configurabile come un conferimento in natura in cui oggetto dell’apporto è un’azienda, un ramo d’azienda o una partecipazione; apporto che può essere effettuato in sede di costituzione di una nuova società o successivamente.

Il conferimento può avvenire:

-

in una società di nuova costituzione. In questo caso la conferitaria è costituita al fine o anche per realizzare l’operazione di conferimento;

-

in una società preesistente. In questo caso per realizzare il conferimento d’azienda, la conferitaria deve aumentare il capitale sociale al fine di emettere nuove quote rappresentative dello stesso da assegnare al nuovo socio (il conferente) che apporta l’azienda.

Il conferimento d’azienda si caratterizza per i seguenti elementi:

-

il corrispettivo del conferimento è una partecipazione nel capitale sociale della conferitaria derivante da un aumento di capitale sociale;

-

il conferente trasforma un’attività reale (l’azienda) in un’attività finanziaria (la partecipazione);

-

si realizza un’aggregazione aziendale poiché il conferente diviene socio del conferitario.

28.1.1. Finalità del conferimento d’azienda

28.1.1.Finalità del conferimento d’aziendaIl principale obiettivo del conferimento d’azienda![]() è la volontà di realizzare una concentrazione aziendale generalmente come evoluzione di una collaborazione anche commerciale.

è la volontà di realizzare una concentrazione aziendale generalmente come evoluzione di una collaborazione anche commerciale.

All’interno dei gruppi aziendali, il conferimento di azienda può inoltre costituire un’utile operazione per riorganizzare l’assetto produttivo e gestionale, minimizzando le risorse impiegate. Attraverso questa operazione è possibile:

-

aumentare il numero di società che compongono il gruppo, attribuendo autonoma veste giuridica ad aziende in precedenza possedute da altre società del gruppo (garantendo così anche una ripartizione del rischio);

-

concentrare lo sviluppo di attività affini o complementari attraverso l’apporto di queste aziende in una nuova società costituita per tale finalità.

Il conferimento d’azienda può consentire il perseguimento di strategie di carattere finanziario. Si tratta della possibilità di aumentare la base per la raccolta di risorse a titolo sia di capitale di rischio che di debito.

Attraverso questa operazione è possibile creare un gruppo aziendale o aumentarne l’articolazione in un numero maggiore di società operative, giuridicamente autonome e operanti in aree d’affari ben definite. Questo consente di aprire il capitale di nuove società ad altri investitori pur mantenendone il controllo.

Se poi questo è possibile con partecipazioni di maggioranza relativa, sfruttando la leva azionaria è possibile moltiplicare le risorse gestite dal soggetto economico di gruppo minimizzando le risorse da lui apportate.

Attribuire autonomia giuridica alle diverse aziende possedute da alcune società del gruppo aumenta inoltre la capacità complessiva di credito, poiché le nuove società costituite con il conferimento d’azienda possono ottenere linee di credito specifiche per iniziative credibili.

La massimizzazione della leva creditizia avviene attraverso la costituzione di nuove società in cui conferire aziende possedute da preesistenti entità controllate.

Una delle caratteristiche contabili di questa operazione è l’iscrizione degli elementi patrimoniali dell’azienda conferita a valori correnti, nonché l’eventuale emersione di un avviamento. Tale aspetto può favorire lo sfruttamento della leva azionaria e di quella creditizia, poiché consente l’iscrizione di plusvalenze latenti con un incremento della capitalizzazione della società conferitaria.

L’aumento della capitalizzazione comporta da un lato una maggiore capacità di indebitamento della società e, dall’altro, più risorse apportate dai nuovi soci rispetto a quelle che sarebbero state apportate a valori contabili. Sul tema si rinvia al caso “Conferimento d’azienda con plusvalori”.

Il conferimento d’azienda potrebbe aiutare il superamento di crisi aziendali. Attraverso il conferimento di rami d’azienda complementari in società di nuova costituzione si potrebbero realizzare economie di scala ed efficientare la gestione anche attraverso la minimizzazione di costi.

28.2. Profili giuridici

28.2.Profili giuridiciSul piano giuridico, il conferimento d’azienda![]() rientra nell’ambito della normativa relativa ai conferimenti in natura e si differenzia sia per la tipologia di forma giuridica della società conferitaria

che per le modalità con cui si realizza l’operazione.

rientra nell’ambito della normativa relativa ai conferimenti in natura e si differenzia sia per la tipologia di forma giuridica della società conferitaria

che per le modalità con cui si realizza l’operazione.

Dal punto di vista operativo, per effettuare un conferimento d’azienda:

-

il conferente, con le modalità richieste dalla normativa (dalla forma giuridica del conferente dipendono le modalità con cui decidere di dar luogo a tale operazione), deve decidere di conferire l’azienda;

-

la conferitaria deve deliberare un aumento di capitale con rinuncia del diritto d’opzione da parte dei vecchi soci al fine di consentire l’ingresso del nuovo socio conferente l’azienda;

-

oppure occorre costituire una nuova società con apporto in natura da parte di uno o più soci.

28.2.1. Conferente

28.2.1.ConferenteIl conferente può essere un imprenditore individuale o una società.

La forma giuridica del conferente incide sulla modalità con cui viene deciso di conferire un’azienda.

Nell’impresa individuale è l’imprenditore che amministra e decide ogni operazione, anche quelle di natura straordinaria come il conferimento d’azienda.

Nelle società di persone la scelta di conferire l’azienda spetta agli amministratori congiuntamente o disgiuntamente (artt. 2257 e 2258 c.c.). Se tuttavia l’operazione comporta la modifica del contratto sociale è richiesta la decisione unanime dei soci salvo le diverse maggioranze richieste dall’atto costitutivo (art. 2252 c.c.).

Nelle società per azioni (e nelle Sapa) la decisione di conferire un’azienda spetta all’organo amministrativo, mentre occorre una delibera dell’assemblea straordinaria solo se l’operazione comporta anche una modifica dell’atto costitutivo (art. 2436 c.c.). In quest’ultimo caso, l’assemblea straordinaria delibera con le seguenti maggioranze (artt. 2368 e 2369 c.c.):

-

per le società che non fanno ricorso al mercato del capitale di rischio voto favorevole di tanti soci che rappresentano più della metà del capitale sociale e, in seconda convocazione, voto favorevole di tanti soci che rappresentano più di 1/3 del capitale rappresentato in assemblea;

-

per le società che fanno ricorso al mercato del capitale di rischio, in prima convocazione l’assemblea è validamente costituita se è presente almeno la metà del capitale sociale e delibera con il voto favorevole di tanti soci che rappresentano almeno i due terzi del capitale sociale rappresentato in assemblea e, in seconda convocazione, l’assemblea è validamente costituita se è presente oltre 1/3 del capitale sociale e delibera con il voto favorevole di tanti soci che rappresentano almeno i 2/3 del capitale rappresentato in assemblea.

Al socio dissenziente sul conferimento d’azienda, non spetta il diritto di recesso ad eccezione del caso in cui l’operazione comporti la modifica dell’oggetto sociale o altre cause di recesso come, ad esempio, la trasformazione della società, la revoca dello stato di liquidazione o il trasferimento della sede sociale all’estero (art. 2437 c.c.).

La delibera con cui si decide il conferimento d’azienda, indipendentemente che sia adottata dall’organo amministrativo o dall’assemblea, deve motivare l’operazione e delegare uno o più amministratori per rivolgere istanza al Tribunale per la nomina dell’esperto per la valutazione (art. 2343 c.c.).

Nelle società a responsabilità limitata la decisione di dar luogo ad un conferimento d’azienda spetta agli amministratori o ai soci (che deliberano con il voto favorevole di tanti soci che rappresentano almeno la metà del capitale sociale salvo quorum differenti previsti dall’atto costitutivo) se l’operazione comporta una modifica dell’atto costitutivo o dell’oggetto sociale (art. 2479 c.c.).

Il socio dissenziente sul conferimento d’azienda può recedere dalla società solo se l’operazione comporta modifiche all’oggetto sociale o altre cause di recesso come, ad esempio, la trasformazione o la revoca dello stato di liquidazione (art. 2473 c.c.). Nella delibera con cui si decide il conferimento occorre motivare l’operazione e nominare l’esperto (art. 2465 c.c.).

28.2.2. Conferitaria

28.2.2.ConferitariaSocietà per azioni (o società in accomandita per azioni)

Al fine di tutelare i terzi sull’integrità e sull’effettività del capitale sociale, il legislatore, nella procedura di conferimento d’azienda (artt. 2342-2344 c.c.), impone la relazione di un esperto, nominato dal Tribunale nel cui circondario ha sede la società, che risponde dei danni causati alla società, ai soci ed ai terzi (art. 64 c.p.c.).

Scopo della stima (e dell’attività dell’esperto o perito) è la determinazione del valore massimo da attribuire al bene conferito e dell’entità massima della quota di capitale sociale da attribuire al conferente. Tale aspetto deriva dalla necessità per cui, il valore dei conferimenti in nessun caso può essere inferiore all’ammontare globale del capitale sociale e dell’eventuale sovrapprezzo delle azioni (art. 2346, c. 5, c.c.).

La relazione deve contenere (art. 2343 c.c.):

-

la descrizione dell’azienda conferita con la specificazione di tutti gli elementi patrimoniali che la compongono tra cui, soprattutto, quelli immateriali. Tale punto richiede anche un’analisi approfondita della compagine sociale del conferente e dell’attività svolta dall’azienda conferita, una breve descrizione dell’evoluzione storica, dell’assetto organizzativo e della situazione produttiva del conferente ed il riscontro sull’attendibilità dei dati contabili su cui si basa la stima;

-

i criteri di valutazione utilizzati nella stima. In tale ambito l’esperto deve descrivere e giustificare i metodi utilizzati, nonché i valori inclusi nei calcoli;

-

la valutazione effettuata, con l’indicazione della data a cui si riferisce la valutazione che non può essere anteriore a 4 mesi rispetto all’atto di conferimento (Massima Consiglio notarile di Milano, 10 aprile 2001 e Massima Notai del Triveneto, settembre 2004);

-

l’attestazione che il valore attribuito è almeno pari a quello assegnato ai fini della determinazione del capitale sociale e dell’eventuale sovrapprezzo.

L’obbligo di verificare la valutazione effettuata spetta agli amministratori (art. 2343 c.c.) che, entro 180 giorni dall’iscrizione nel registro imprese della costituzione della società o dell’aumento di capitale, devono controllare le valutazioni effettuate dal perito indipendente e se, risultasse che i suddetti conferimenti avevano un valore inferiore di oltre 1/5 rispetto a quello del conferimento, devono (alternativamente):

-

richiedere al conferente di versare la differenza in denaro come conguaglio;

-

far recedere dalla società il conferente con restituzione del conferimento, qualora sia possibile, in tutto o in parte in natura;

-

ridurre proporzionalmente il capitale sociale annullando la quota non coperta.

Fino a quando non avviene il controllo, le azioni relative ai conferimenti in natura devono restare depositate presso la sede della società e sono inalienabili (art. 2343 c.c.).

La disciplina dei conferimenti in natura sopra descritta è stata oggetto di aggiornamento negli ultimi anni (D.Lgs. n. 142/2008 e successivamente modificata dal D.Lgs. n. 224/2010) e la dottrina si è confrontata sull’applicazione analogica di tali novità anche al conferimento d’azienda.

In particolare, è stato previsto il caso, in presenza di determinate circostanze, del conferimento di beni in natura e di crediti senza la relazione di stima (art. 2343-ter c.c.). Alla luce dei presupposti delle valutazioni previste dalla normativa (art. 2343 c.c.), la prevalente dottrina si è espressa sulla non applicabilità analogica delle novità introdotte al conferimento d’azienda.

Se il conferimento d’azienda avviene in sede di aumento di capitale:

-

gli amministratori della conferitaria devono deliberare l’operazione (tuttavia se vi è modifica dell’atto costitutivo occorre la delibera dell’assemblea straordinaria) e devono illustrare, con apposita relazione, le ragioni del conferimento in natura e i criteri adottati per la determinazione del prezzo di emissione delle nuove azioni (art. 2441, c. 6, c.c.);

-

l’assemblea straordinaria dei soci deve deliberare l’aumento di capitale con conferimento in natura ed ingresso del nuovo socio salvo delega agli amministratori (art. 2443 c.c.) (

27.2.).

27.2.).

La relazione degli amministratori deve essere comunicata al collegio sindacale o al consiglio di sorveglianza e al soggetto incaricato della revisione legale dei conti almeno 30 giorni prima di quello fissato per l’assemblea convocata per deliberare sull’aumento del capitale sociale.

Entro 15 giorni il collegio sindacale deve esprimere il proprio parere sulla congruità del prezzo di emissione delle azioni. Il parere del collegio sindacale e la relazione giurata dell’esperto designato dal Tribunale devono restare depositati nella sede della società durante i 15 giorni che precedono l’assemblea dei soci e finché questa non abbia deliberato l’aumento di capitale; i soci possono prenderne visione.

La relazione degli amministratori ha la finalità di giustificare l’esclusione/la limitazione del diritto d’opzione che la normativa prevede al fine di tutelare i vecchi soci (art. 2441 c.c.).

Infatti, per mantenere inalterata la quota posseduta dai vecchi soci nel capitale sociale, il Legislatore ha introdotto il diritto di prelazione in caso di aumento a pagamento del capitale sociale. Tuttavia, quando l’interesse sociale lo esige, tale diritto può essere escluso o limitato con motivazione scritta nella suddetta relazione da parte degli amministratori.

Società a responsabilità limitata

Per quanto riguarda il conferimento in natura nelle società a responsabilità limitata, la procedura prevista dal Legislatore risulta più semplificata. Infatti, l’esperto non deve essere nominato dal Tribunale, ma dal conferente ed inoltre non è previsto alcun successivo controllo da parte degli amministratori.

In particolare, è prevista la relazione giurata di un revisore legale o di una società di revisione legale (art. 2465 c.c.) iscritti nel registro dei revisori contabili tenuto presso il Ministero dell’economia e delle finanze (D.Lgs. n. 39/2010).

La relazione ha la finalità di tutelare i terzi sull’integrità e sull’effettività del capitale sociale e deve contenere:

-

la descrizione degli elementi patrimoniali dell’azienda conferita;

-

l’indicazione dei criteri di valutazione adottati;

-

l’attestazione che il loro valore è almeno pari a quello ad essi attribuito ai fini della determinazione del capitale sociale e dell’eventuale sovrapprezzo.

Analogamente a quanto avviene per le società per azioni, la relazione di stima deve specificare tutti gli elementi patrimoniali che compongono (tra cui, soprattutto, quelli immateriali) l’azienda conferita.

Tale punto richiede anche un’analisi approfondita della compagine sociale del conferente e dell’attività svolta dall’azienda conferita, una breve descrizione dell’evoluzione storica, dell’assetto organizzativo e della situazione produttiva del conferente ed il riscontro sull’attendibilità dei dati contabili su cui si basa la stima.

La relazione deve, inoltre, descrivere e giustificare i metodi utilizzati nella valutazione, nonché i valori inclusi nei calcoli.

La conferitaria a responsabilità limitata può essere una società di nuova costituzione

(![]() 27.1.) o un’impresa già esistente che aumenta il capitale sociale al fine di consentire

il conferimento d’azienda (

27.1.) o un’impresa già esistente che aumenta il capitale sociale al fine di consentire

il conferimento d’azienda (![]() 27.2.2.).

27.2.2.).

Nel caso di conferitaria già esistente la procedura prevede:

-

la decisione circa il conferimento d’azienda con delibera degli amministratori;

-

la delibera dell’assemblea dei soci relativamente all’aumento di capitale necessario per assegnare la partecipazione al conferente, salvo delega agli amministratori (art. 2481 c.c.).

Per le società a responsabilità limitata giova tuttavia osservare che il diritto di sottoscrivere un aumento di capitale spetta ai soci in proporzione alle partecipazioni possedute e, la possibilità di attuare l’aumento attraverso l’offerta di quote a terzi, deve essere espressamente prevista dall’atto costitutivo (art. 2481-bis c.c.).

Comunque, se l’atto costitutivo lo prevede e l’assemblea dei soci (o gli amministratori delegati, art. 2481 c.c.) delibera l’aumento con attribuzione di nuove quote a terzi (per esempio per il conferimento di un’azienda), al socio dissenziente spetta il diritto di recesso (artt. 2473 e 2481-bis c.c.).

Società di persone

Anche le società di persone possono realizzare un conferimento d’azienda applicando la disciplina prevista dal c.c. (artt. 2253-2255 c.c.).

La responsabilità illimitata e solidale dei soci (salvo per gli accomandanti nella società in accomandita semplice) rende tale operazione particolarmente semplice. In questo caso, infatti, la relazione dell’esperto (solo eventuale poiché non prevista dal Legislatore) ha prevalentemente la finalità di attestare quali beni compongono l’azienda conferita, poiché la tutela dei terzi non deriva dal patrimonio netto della società quanto piuttosto dal patrimonio dei soci che rispondono illimitatamente e solidalmente dei debiti sociali.

28.2.3. Atto di conferimento

28.2.3.Atto di conferimentoDeliberato il conferimento e l’eventuale aumento di capitale (necessario nelle società

già esistenti) occorre procedere con la stipula dell’atto di conferimento![]() ad opera del notaio. Si precisa che nel caso in cui la conferente sia una società neo-costituita allora

l’atto di conferimento corrisponde a quello di costituzione.

ad opera del notaio. Si precisa che nel caso in cui la conferente sia una società neo-costituita allora

l’atto di conferimento corrisponde a quello di costituzione.

L’atto di conferimento deve contenere la descrizione:

-

degli elementi identificativi della conferente e del conferitario;

-

dei beni oggetto di conferimento e, nello specifico, dell’azienda conferita e della sua composizione;

-

dei dati relativi all’operazione di conferimento tra cui il numero e il valore nominale delle azioni/quote che devono essere emesse per il conferimento.

Per le società di capitali, tale documento deve contenere obbligatoriamente anche i riferimenti alla perizia (artt. 2343 e 2465 c.c.); perizia che deve comunque essere allegata per il deposito presso il Registro delle Imprese.

Per le società di capitali, il notaio rogante deve depositare per l’iscrizione al registro imprese l’atto di conferimento entro 30 giorni dalla sua stipula.

Nelle società di persone, l’atto di conferimento viene redatto dal notaio e va depositato entro 30 giorni presso il registro imprese.

La data di efficacia del conferimento corrisponde con quella di iscrizione al registro imprese dell’atto di conferimento. L’efficacia dell’operazione può, tuttavia, essere posticipata rispetto alla data di iscrizione ma mai anticipata.

Rapporti giuridici

Si rimanda a quanto descritto in tema di cessione d’azienda![]() (

(![]() 32.2.) per quanto riguarda la forma del contratto, il patto di non concorrenza, la successione

nei contratti e nel subentro dei crediti e dei debiti dell’azienda conferita, in quanto

la normativa in tema di conferimento d’azienda è analoga a quella in tema di cessione.

32.2.) per quanto riguarda la forma del contratto, il patto di non concorrenza, la successione

nei contratti e nel subentro dei crediti e dei debiti dell’azienda conferita, in quanto

la normativa in tema di conferimento d’azienda è analoga a quella in tema di cessione.

28.2.4. Procedura

28.2.4.ProceduraLa dottrina suddivide in fasi operative il percorso per realizzare un conferimento d’azienda. In particolare, la procedura risulta più o meno articolata in funzione della natura giuridica della società conferente.

Le tabelle che seguono sintetizzano le fasi operative secondo l’ordine di accadimento prospettando due ipotesi: la prima nel caso in cui il conferimento d’azienda si realizza con la costituzione di una nuova società e la seconda nel caso in cui il conferimento avviene con aumento di capitale.

| Procedura | Società Conferitaria - Nuova costituzione | ||

| Spa | Srl | Società di persone | |

| Decisione dell’imprenditore o delibera degli organi sociali (CdA o assemblea dei soci se vi è modifica dell’oggetto sociale) della conferente in merito al conferimento | Si | Si | Si |

| Istanza, fatta dagli amministratori della conferente, al Tribunale per la nomina di un esperto per il rilascio di una relazione giurata | Si | No | No |

| Nomina dell’esperto da parte del Tribunale nel cui circondario ha sede la società | Si | No | No |

| L’esperto viene nominato dal conferente tra i revisori legali o le società di revisione iscritti nell’apposito registro | No | Si | Eventuale |

| Redazione della relazione giurata da parte dell’esperto che contenga: - la descrizione dell’azienda conferita con la specificazione di tutti gli elementi patrimoniali che la compongono tra cui, soprattutto, quelli immateriali; - i criteri di valutazione utilizzati nella stima, con una descrizione dei metodi utilizzati e la giustificazione dei valori inclusi nei calcoli; la valutazione effettuata; - l’attestazione che il valore attribuito è almeno pari a quello assegnato ai fini della determinazione del capitale sociale e dell’eventuale sovrapprezzo |

Si | Si | Eventuale |

| Stipula dell’atto costitutivo della società e dell’atto di conferimento | Si | Si | Si |

| Deposito per l’iscrizione dell’atto costitutivo della nuova società a cura del notaio rogante entro 30 giorni | Si | Si | Si |

| Gli amministratori devono, nel termine di 180 giorni dall’iscrizione dell’atto costitutivo,

controllare le valutazioni contenute nella relazione e, se sussistono fondati motivi,

devono procedere alla revisione della stima (fino al controllo le azioni sono inalienabili

e devono restare depositate presso la società). Se dalla valutazione degli amministratori risulta che il valore era inferiore di oltre 1/5 a quello del conferimento: - gli amministratori devono ridurre in modo proporzionale il capitale sociale; - il conferente/socio può versare la differenza in denaro; - il conferente/socio può recedere dalla nuova società ed ha diritto alla restituzione del conferimento qualora sia possibile in tutto o in parte in natura. |

Si | No | No |

| Procedura | Società conferitaria con aumento di capitale | ||

| Spa | Srl | Società di persone | |

| Decisione dell’imprenditore o delibera degli organi sociali (CdA o assemblea dei soci se vi è modifica dell’oggetto sociale) della conferente in merito al conferimento | Si | Si | Si |

| Delibera dell’organo amministrativo della società conferitaria circa il conferimento d’azienda | Si | Si | Si |

| È possibile attribuire le quote di nuova emissione a terzi solo se l’atto costitutivo lo prevede e, in tale caso, i soci dissenzienti hanno il diritto di recedere dalla società a norma dell’art. 2437 c.c. | No | Si | No |

| Istanza al Tribunale per la nomina di un esperto per il rilascio di una relazione giurata | Si | No | No |

| Nomina dell’esperto da parte del Tribunale nel cui circondario ha sede la società | Si | No | No |

| L’esperto viene nominato dal conferente tra i revisori legali o le società di revisione iscritti nell’apposito registro | No | Si | Eventuale |

| Redazione della relazione giurata da parte dell’esperto che contenga: - la descrizione dell’azienda conferita con la precisazione di tutti gli elementi patrimoniali che la compongono tra cui, soprattutto, quelli immateriali; - i criteri di valutazione utilizzati nella stima, con una descrizione dei metodi utilizzati e la giustificazione dei valori inclusi nei calcoli; - la valutazione effettuata; - l’attestazione che il valore attribuito è almeno pari a quello assegnato ai fini della determinazione del capitale sociale e dell’eventuale sovrapprezzo |

Si | Si | Eventuale |

| Redazione da parte dell’organo amministrativo (art. 2441 c.c.) della società conferitaria della relazione con cui vengono illustrate le ragioni che giustificano l’esclusione o la limitazione dell’aumento di capitale necessario per il nuovo conferimento. Almeno 30 giorni prima dell’assemblea dei soci convocata per decidere sull’aumento di capitale, la relazione deve essere comunicata al Collegio Sindacale e al soggetto incaricato del controllo contabile. | Si | No | No |

| Entro 15 dalla data fissata per l’assemblea il Collegio Sindacale deve depositare presso la sede della società il proprio parere sulla congruità del prezzo di emissione delle nuove azioni. | Si | No | No |

| Delibera dell’assemblea dei soci in merito all’aumento di capitale strumentale al conferimento in natura salvo delega agli amministratori. | Si | Si | Si |

| Stipula, da parte degli organi di amministrazione della conferente e della conferitaria, dell’atto di conferimento. | Si | Si | Si |

| Deposito per l’iscrizione nel registro imprese dell’atto di conferimento da parte del notaio rogante entro 30 giorni. | Si | Si | Si |

| Gli amministratori devono, nel termine di 180 giorni dall’iscrizione dell’atto costitutivo,

controllare le valutazioni contenute nella relazione e, se sussistono fondati motivi,

devono procedere alla revisione della stima (fino al controllo le azioni sono inalienabili

e devono restare depositate presso la società). Se dalla valutazione degli amministratori risulta che il valore era inferiore di oltre 1/5 a quello del conferimento è necessario: - gli amministratori devono ridurre in modo proporzionale il capitale sociale; |

Si | No | No |

| - il conferente/socio può versare la differenza in denaro; - il conferente/socio può recedere dalla nuova società ed ha diritto alla restituzione del conferimento qualora sia possibile in tutto o in parte in natura. |

Si | No | No |

28.3. Rilevanza fiscale

28.3.Rilevanza fiscaleLe caratteristiche del conferimento sono:

-

la non definitività nel trasferimento dell’azienda che viene gestita dal conferente per il tramite del conferitario;

-

l’utilizzo del valore economico dell’azienda conferita e del conferitario per determinare il valore dell’aumento (o di costituzione) del capitale sociale di quest’ultima;

-

l’iscrizione nella conferitaria del valore corrente degli elementi patrimoniale dell’azienda conferita, tra cui l’eventuale avviamento;

-

la rilevazione tra le riserve di patrimonio netto della conferente della differenza tra il valore corrente dell’azienda conferita ed il suo valore netto contabile.

Tali aspetti sono importanti poiché assumono rilievo fondamentale soprattutto nella definizione del regime fiscale da applicare a tale operazione.

28.3.1. Imposte dirette - Conferitaria

28.3.1.Imposte dirette - ConferitariaL’operazione di conferimento d’azienda![]() è fiscalmente neutra (art. 176, D.P.R. n. 917/1986), ossia non produce debiti tributari a carico del conferente e del conferitario.

Tale regime contabile dipende dalle caratteristiche dell’operazione e in particolare

dalla non definitività del trasferimento dell’azienda.

è fiscalmente neutra (art. 176, D.P.R. n. 917/1986), ossia non produce debiti tributari a carico del conferente e del conferitario.

Tale regime contabile dipende dalle caratteristiche dell’operazione e in particolare

dalla non definitività del trasferimento dell’azienda.

Con il concetto di “neutralità fiscale” e di “continuità dei valori” s’intende che, a fini fiscali, continuano ad assumere rilievo i valori contabili precedentemente iscritti nella contabilità del conferente e non quelli rivalutati sulla base della perizia di stima effettuata dal perito.

I valori contabili sono i dati ricompresi nella contabilità del conferente; sono pertanto i valori che tale impresa utilizzava per redigere il bilancio d’esercizio e per determinare la base imponibile per la dichiarazione dei redditi.

I valori di perizia sono, invece, quelli a cui vengono iscritti gli elementi patrimoniali nella società conferitaria. Inoltre, il valore di perizia del patrimonio netto conferito rappresenta il dato a cui il conferente iscrive la partecipazione ricevuta a seguito del conferimento.

Dopo l’operazione, l’azienda conferita viene espressa a valori correnti nella contabilità del conferitario, mentre nella contabilità del conferente trova iscrizione la partecipazione comunque espressa a valori correnti.

Per effetto della “neutralità fiscale” e della “continuità dei valori”, il conferimento d’azienda genera un doppio binario poiché, ai fini della redazione del bilancio d’esercizio, conferente e conferitario considerano i valori correnti rispettivamente della partecipazione e degli elementi patrimoniali dell’azienda conferita e, per la determinazione della base imponibile e per la dichiarazione dei redditi, occorre considerare ancora il valore contabile assunto prima del conferimento.

Tale operazione genera una doppia sospensione di imposta:

-

la plusvalenza che emerge dalla differenza tra il patrimonio netto contabile trasferito con l’azienda e la partecipazione ricevuta non assume rilievo fiscale (contabilmente viene accantonata in una riserva di patrimonio netto) fino al verificarsi di determinate condizioni;

-

l’adeguamento dei valori contabili ai valori correnti dell’azienda conferita non ha rilievo fiscale fino al verificarsi di determinate condizioni.

| Rilevanza contabile (bilancio d’esercizio) |

Rilevanza fiscale (dichiarativi) |

|

| Conferente | Valore corrente della partecipazione | Valore contabile del patrimonio netto dell’azienda conferita |

| Conferitario | Valore corrente degli elementi patrimoniali dell’azienda conferita |

Valore contabile degli elementi patrimoniali dell’azienda conferita |

Affrancamento

Il Legislatore tributario consente al conferitario la possibilità di affrancare il differente valore di perizia versando un’imposta sostitutiva. Con l’operazione di affrancamento il conferitario riconosce anche fiscalmente il valore corrente superando il doppio binario. In questo caso, pertanto, il conferitario considera i valori di perizia anche per la determinazione della base imponibile e per la redazione dei dichiarativi.

La normativa prevede varie “forme” di affrancamento che si differenziano per la tipologia di bene oggetto dell’operazione. Questo consente al conferitario di affrancare tutti o solo alcuni degli elementi patrimoniali che compongono l’azienda conferita e con modalità e tempi differenti.

Sintetizzando l’affrancamento può riguardare:

-

immobilizzazioni materiali ed immateriali (art. 176, c. 2-ter, D.P.R. n. 917/1986);

-

avviamento ed altre attività immateriali (art. 15, c. 10 e 12, D.L. n. 185/2008);

-

attivo circolante e attività finanziarie (art. 15, c. 11, D.L. n. 185/2008);

-

partecipazioni di controllo incluse nel consolidato (art. 1, c. 150 e 151, Legge n. 147/2013).

La conferitaria può optare per il riconoscimento, anche parziale (ossia di una sola parte della rivalutazione), della differenza di valore per le immobilizzazioni materiali e immateriali attraverso il versamento di un’imposta sostitutiva (art. 176, c. 2-ter, D.P.R. n. 917/1986).

Il disallineamento che può essere affrancato riguarda la differenza tra l’ultimo valore fiscalmente riconosciuto e quello che emerge dalla perizia di stima. L’affrancamento può riguardare singolarmente le immobilizzazioni immateriali e, per categorie omogenee, quelle materiali.

L’opzione deve essere esercitata nella dichiarazione dei redditi relativa al periodo d’imposta in cui avviene il conferimento (conferimento fatto nel 20xy ed affrancato con dichiarazione dei redditi 20xy+1), in quello successivo (conferimento fatto nel 20xy ed affrancato con dichiarazione dei redditi 20xy+2) o in entrambi (conferimento fatto nel 20xy ed affrancato in parte con dichiarazione dei redditi 20xy+1 e in parte con dichiarazione dei redditi 20xy+2).

Per effettuare l’affrancamento, il conferitario deve versare un’imposta sostitutiva determinata applicando le seguenti aliquote progressive:

-

fino a 5 milioni il 12%;

-

oltre i 5 milioni e fino ai 10 milioni il 14%;

-

oltre i 10 milioni il 16%.

L’imposta sostitutiva![]() deve essere versata in 3 rate annuali rispettivamente del 30%, del 40% e del 30%; alle ultime due si applicano interessi

pari al 2,5% annuo.

deve essere versata in 3 rate annuali rispettivamente del 30%, del 40% e del 30%; alle ultime due si applicano interessi

pari al 2,5% annuo.

Il versamento della prima rata deve avvenire entro il termine per il pagamento del saldo IRES e IRAP:

-

del periodo d’imposta in cui è stato effettuato il conferimento se l’esercizio dell’opzione di affrancamento avviene nella dichiarazione relativa a tale periodo, come ad esempio per il conferimento d’azienda effettuato nell’anno 20xy ed affrancato nel 20xy+1 con la dichiarazione redditi anno 20xy+1 e periodo d’imposta 20xy. In questo caso il versamento della prima rata deve avvenire entro il 16 giugno dell’anno 20xy+1;

-

del periodo d’imposta successivo a quello in cui è avvenuto il conferimento se l’affrancamento è stato esercitato/reiterato nel secondo periodo successivo al conferimento come, ad esempio, per il conferimento d’azienda effettuato nell’anno 20xy ed affrancato nel 20xy+2 con la dichiarazione redditi anno 20xy+2 e periodo d’imposta 20xy+1. In questo caso il versamento della prima rata deve avvenire entro il 16 giugno dell’anno 20xy+2.

La seconda e la terza rata devono essere corrisposte entro i termini per il pagamento del saldo IRES e IRAP rispettivamente del primo e del secondo periodo d’imposta successivo a quello in cui è stata corrisposta la prima rata. Nel caso sub a), la seconda rata deve essere corrisposta entro il 16 giugno dell’anno 20xy+2 e la terza entro il 16 giugno 20xy+3. Nel caso sub b) invece, la seconda rata deve essere corrisposta entro il 16 giugno dell’anno 20xy+3 e la terza entro il 16 giugno 20xy+4.

L’affrancamento si perfeziona e comincia a produrre effetti (fini IRES/IRPEF e IRAP) con il versamento della prima rata. Nello specifico, il maggior valore di immobilizzazioni immateriali e materiali viene riconosciuto anche fiscalmente (con conseguente maggior ammortamento e incremento della base di calcolo del 5% della deducibilità delle spese per manutenzione ordinaria) a partire dal periodo d’imposta in cui è stata esercitata l’opzione.

Se l’affrancamento viene esercitato con la dichiarazione dei redditi 20xy+1 per un conferimento d’azienda perfezionato nell’anno 20xy, l’opzione produce effetti dal 16 giugno 20xy+1 ed il maggior valore delle immobilizzazioni immateriali e materiali è riconosciuto anche fiscalmente a partire dall’anno 20xy+1.

Se, invece, l’affrancamento viene esercitato con la dichiarazione dei redditi 20xy+2 per un conferimento d’azienda perfezionato nell’anno 20xy, l’opzione produce effetti dal 16 giugno 20xy+2 ed il maggior valore delle immobilizzazioni immateriali e materiali è riconosciuto anche fiscalmente a partire dall’anno 20xy+2.

L’effetto dell’affrancamento viene meno se i beni affrancati sono alienati entro il quarto anno successivo all’opzione; se il conferimento d’azienda è avvenuto nell’esercizio 20xy e l’opzione di affrancamento è stata effettuata con la dichiarazione dei redditi 20xy+1, allora la cessione dei beni affrancati, per evitare la decadenza degli effetti dell’affrancamento, può avvenire a partire dall’anno 20xy+6.

Se, tuttavia, i beni oggetto di affrancamento sono ceduti dal conferitario prima del quarto periodo d’imposta successivo a quello dell’opzione, viene meno il vantaggio dell’affrancamento. Ciò significa che, nel caso di cessione anticipata:

-

assume rilievo fiscale la plusvalenza/minusvalenza (sull’immobilizzazione materiale o immateriale ceduta) determinata come differenza tra il prezzo di cessione e l’originario valore del bene (valore fiscalmente riconosciuto prima del conferimento d’azienda) al netto degli ammortamenti conteggiati sul valore originario (non si deve pertanto considerare il maggior ammortamento calcolato sull’incremento di valore emerso dal conferimento d’azienda);

-

occorre scomputare da IRES/IRPEF l’imposta sostitutiva pagata sull’affrancamento del bene.

La conferitaria può, inoltre, optare per il riconoscimento, anche parziale (ossia di una sola parte della rivalutazione), dell’avviamento e del maggior valore dei marchi e delle altre immobilizzazioni immateriali attraverso il versamento di un’imposta sostitutiva in misura pari al 16% (art. 15, c. 10 e 12, D.L. n. 185/2008, circ. n. 28/E/2009). L’aliquota va applicata alla differenza che emerge tra il valore iscritto in bilancio al termine dell’esercizio in cui è avvenuto il conferimento d’azienda (si tratta del valore corrente al netto del relativo ammortamento) e il valore fiscalmente a tale data.

L’opzione deve essere esercitata attraverso il versamento in un’unica soluzione dell’imposta sostitutiva entro il termine per il pagamento del saldo IRES/IRPEF/IRAP relativo al periodo d’imposta in cui è avvenuto il conferimento d’azienda.

Se, ad esempio, l’operazione è stata effettuata nel periodo 20xy, l’esercizio dell’affrancamento deve avvenire nella dichiarazione dei redditi 20xy+1 versando in un’unica soluzione l’imposta sostitutiva entro il 16 giugno 20xy+1. Anche in questo caso, l’effetto dell’affrancamento viene meno se tali beni sono alienati entro il quarto periodo d’imposta successivo a quello in cui è stata esercitata l’opzione.

L’affrancamento produce effetti a partire dall’esercizio successivo a quello in cui è avvenuto il pagamento dell’imposta sostitutiva; se questa è stata versata nel 20xy+1 gli effetti partono dal periodo d’imposta 20xy+2.

L’affrancamento consente di ammortizzare fiscalmente il maggior valore riconosciuto in misura non superiore a 1/10 o, per le operazioni poste in essere dall’esercizio successivo a quello in corso al 2015 a 1/5 con le seguenti modalità:

-

per avviamento e marchi, indipendentemente dall’imputazione a Conto economico;

-

per le altre immobilizzazioni immateriali, nei limiti della quota imputata a Conto economico.

Rispetto all’affrancamento ordinario (art. 176, c. 2-ter, D.P.R. n. 917/1986), l’opzione (art. 15, c. 10 e 12, D.L. n. 185/2008) risulta più vantaggiosa poiché riconosce fiscalmente (sul valore affrancato) una maggiore percentuale (10% o 20%) di ammortamento rispetto a quella ordinaria (5,56%).

Inoltre, la conferitaria può optare per il riconoscimento, anche parziale (ossia di

una sola parte della rivalutazione), della differenza di valore per i beni componenti

l’attivo circolante![]() e le immobilizzazioni finanziarie

e le immobilizzazioni finanziarie![]() (circ. n. 28/E/2009).

(circ. n. 28/E/2009).

L’azienda conferitaria può, pertanto, affrancare anche asset differenti rispetto alle immobilizzazioni materiali e immateriali, attraverso il versamento di un’imposta sostitutiva in misura pari:

-

al 20% se l’affrancamento riguarda il maggior valore dei crediti;

-

all’aliquota ordinaria per il maggior valore di tutti gli altri beni. In questo caso la base imponibile è il maggior valore attribuito dalla perizia, il quale tuttavia non fa cumolo per la determinazione del reddito d’impresa e neppure può scontare le eventuali perdite pregresse.

L’opzione deve essere esercitata attraverso il versamento dell’imposta in un’unica soluzione entro il termine per il pagamento del saldo relativo al periodo d’imposta in cui è avvenuta l’operazione. In questo caso, l’effetto dell’affrancamento non viene meno se tali beni sono alienati entro il quarto anno successivo all’opzione.

Per i conferimenti d’azienda effettuati nel periodo d’imposta in corso al 31 dicembre

2012, la normativa (art. 1, c. 150 e 151, Legge n. 147/2013; Provvedimento dell’Agenzia delle Entrate del 6 giugno 2014) consente di affrancare il maggior valore delle partecipazioni di controllo (art. 2359 c.c.) a condizione che faccia parte di un gruppo che, per l’esercizio in cui ha avuto

efficacia il conferimento d’azienda, redige il bilancio consolidato![]() in cui ha rilevato, in merito alla partecipazione, un avviamento, un marchio o un’altra

attività immateriale.

in cui ha rilevato, in merito alla partecipazione, un avviamento, un marchio o un’altra

attività immateriale.

L’affrancamento avviene attraverso il pagamento di un’imposta sostitutiva, del 16%, determinata sul minore tra:

-

il valore dell’avviamento, dei marchi e delle altre attività immateriali (in proporzione alla percentuale espressa dalla partecipazione) che emerge dal bilancio consolidato redatto per l’esercizio in cui il conferimento d’azienda ha avuto efficacia giuridica;

-

il valore che emerge dalla differenza tra il valore contabile della partecipazione di controllo e il valore della situazione contabile della partecipata alla data di efficacia giuridica del conferimento d’azienda (o la quota di patrimonio netto della partecipata che emerge dal bilancio dell’esercizio precedente il conferimento).

L’imposta sostitutiva va versata in un’unica rata entro il termine per il versamento del saldo IRES relativo al periodo d’imposta in cui ha avuto efficacia giuridica il conferimento d’azienda; se ad esempio l’operazione si conclude nell’esercizio 20xy, l’imposta sostitutiva va versata entro il 16 giugno 20xy+1, specificandone l’opzione nella dichiarazione dei redditi 20xy+1 in cui va inoltre descritta la determinazione dei valori di cui ai punti precedenti.

L’efficacia dell’affrancamento viene meno se la partecipazione (o i beni immateriali emersi dalla sua valorizzazione) viene ceduta entro il quarto periodo d’imposta successivo a quello di pagamento dell’imposta sostitutiva; se ciò avviene il plusvalore/minusvalore va determinato facendo riferimento al valore fiscalmente rilevante precedente l’affrancamento e scomputando l’imposta sostitutiva pagata.

Si precisa che tutti i casi di affrancamento hanno effetto sia verso le imposte dirette IRES/IRPEF che verso l’IRAP.

28.3.2. Imposte dirette - Conferente

28.3.2.Imposte dirette - ConferenteDalla differenza tra il patrimonio netto contabile trasferito con l’azienda e la partecipazione

ricevuta emerge una plusvalenza![]() o una minusvalenza

o una minusvalenza![]() che il conferente è tenuto ad accantonare in una riserva di patrimonio netto. Indipendentemente dall’affrancamento, la plusvalenza/minusvalenze assume rilevanza fiscale solo a partire dall’esercizio in cui la partecipazione ricevuta viene alienata (art. 176, c. 3 e 4, D.P.R. n. 917/1986).

che il conferente è tenuto ad accantonare in una riserva di patrimonio netto. Indipendentemente dall’affrancamento, la plusvalenza/minusvalenze assume rilevanza fiscale solo a partire dall’esercizio in cui la partecipazione ricevuta viene alienata (art. 176, c. 3 e 4, D.P.R. n. 917/1986).

Per il conferente la neutralità fiscale dura, pertanto, fino al momento in cui cede la partecipazione nella conferitaria. Si precisa che la tassazione della plusvalenza (se il conferente è una società o un imprenditore individuale che continua nella propria attività imprenditoriale) segue le regole ordinarie (art. 86, D.P.R. n. 917/1986) secondo le quali è tassata:

-

in un solo esercizio, se l’azienda era posseduta dal conferente per un periodo inferiore a tre esercizi;

-

in un massimo di cinque esercizi, su opzione, se l’azienda era posseduta dal conferente per un periodo superiore a tre esercizi.

Nel computo del periodo dei 3 anni di possesso si devono computare anche gli anni di anzianità dell’azienda conferita.

Alla cessione si applicano, inoltre, le agevolazioni fiscali previste dalla normativa sulle “Partecipation exemption - Pex” se sono rispettati i requisiti previsti dall’art. 87 del D.P.R. n. 917/1986 (circ. Agenzia delle Entrate n. 7/2013; circ. Agenzia delle Entrate n. 36/2004); in questo caso la successiva alienazione della partecipazione non può essere considerata operazione elusiva (art. 10-bis, Legge n. 212/2000).

Per il conferente imprenditore individuale che conferisce l’unica azienda, la cessione della partecipazione qualificata genera la tassazione della plusvalenza secondo le regole ordinarie previste dalla normativa sui “redditi diversi” (art. 68, D.P.R. n. 917/1986). In particolare, la plusvalenza partecipa alla determinazione della base imponibile dell’imprenditore persona fisica nella misura del 49,72% nel periodo d’imposta in cui viene incassato il corrispettivo della cessione.

28.3.3. Imposte indirette

28.3.3.Imposte indiretteIl conferimento d’azienda o di un ramo d’azienda è un’operazione esclusa dal campo di applicazione dell’IVA (art. 2, c. 3, lett. b), D.P.R. n. 633/1972). Il conferitario subentra in tutti gli obblighi IVA (tra cui la posizione di esportatore abituale con l’utilizzo del plafond maturato dal conferente) dalla data in cui ha efficacia giuridica il conferimento d’azienda e deve inviare telematicamente entro 30 giorni la comunicazione di variazione dati con il Modello AA7.

L’atto di conferimento viene registrato nel registro imprese sia per le società di capitali che per quelle di persone con la conseguente necessità (art. 4-ter, D.P.R. n. 131/1986) di pagare l’imposta di registro nella misura fissa di euro 200.

Se, infine, nell’azienda conferita sono ricompresi beni immobili, sono dovute anche le imposte ipotecaria e catastale in misura fissa di euro 200 ciascuna. Per il pagamento sono obbligati in solido conferente e conferitario anche se nella prassi spetta il pagamento a quest’ultimo.

28.3.4. Adempimenti

28.3.4.AdempimentiConferente e conferitario devono presentare la dichiarazione dei redditi e quella IRAP entro i termini ordinari specificando i redditi prodotti dall’azienda oggetto dell’operazione con riferimento al periodo di possesso.

Se non si effettuano affrancamenti, il conferitario deve compilare specifici quadri (RV) della dichiarazione dei redditi in cui riconciliare il valore dei beni iscritti a valori correnti a causa del conferimento d’azienda.

Con riferimento alla dichiarazione annuale IVA, occorre considerare le seguenti situazioni:

-

anno in cui è avvenuta l’operazione, la dichiarazione IVA deve essere presentata da conferente e conferitario in merito al periodo di possesso se la conferente non si è estinta e non vi è stata la cessione del credito/debito oppure la dichiarazione IVA deve essere presentata dal conferitario se la conferente non si è estinta o non vi è stata la cessione del credito/debito;

-

anno precedente a quello in cui è avvenuta l’operazione che si realizza prima della scadenza del termine per l’invio dei dichiarativi, la dichiarazione IVA va invita dal conferitario se il conferente si estingue oppure conferente e conferitario inviano un’autonoma dichiarazione IVA se il conferente non si estingue.

28.3.5. Responsabilità per i debiti fiscali

28.3.5.Responsabilità per i debiti fiscaliIl conferitario è solidalmente responsabile con il conferente (con preventiva escussione di quest’ultimo) per (art. 14, D.Lgs. n. 472/1997; circ. n. 180/1998):

-

i debiti fiscali relativi al periodo d’imposta in cui è avvenuta il conferimento e per i due precedenti;

-

le sanzioni derivanti dalle violazioni commesse con riferimento all’esercizio in cui è avvenuta l’operazione e per i due precedenti, nonché per quelle anteriori ma già irrogate e contestate.

28.4. Problematiche contabili

28.4.Problematiche contabiliIl conferimento d’azienda genera una permutazione patrimoniale nel sistema contabile del conferente, comportando la sostituzione degli elementi patrimoniali dell’azienda ceduta con la partecipazione acquisita. Il conferitario, a sua volta, attraverso un aumento di capitale sociale, emette le quote da assegnare al conferente e rileva l’azienda conferita.

Il punto di partenza tecnico per realizzare tale operazione è la determinazione del valore economico dell’azienda conferita e dell’azienda conferente. Il confronto tra questi valori serve per determinare l’entità dell’aumento di capitale del conferitario.

Il valore economico del capitale netto di un’azienda è il prezzo teorico di cessione ed emerge dall’applicazione di numerosi metodi valutativi proposti dalla dottrina tra cui:

-

il discounted cash flow attraverso il quale il valore economico è uguale alla sommatoria dei flussi di cassa futuri attualizzati ad oggi;

-

il metodo reddituale che sostituisce ai flussi di cassa quelli di reddito;

-

i multipli che stimano il valore economico attraverso l’applicazione di specifici moltiplicatori di mercato;

-

il metodo misto patrimoniale che unisce il metodo reddituale a quello patrimoniale e calcola il valore economico come sommatoria tra il patrimonio netto a valori correnti e l’avviamento (positivo o negativo) stimato attraverso il metodo reddituale.

28.4.1. Adempimenti del conferente

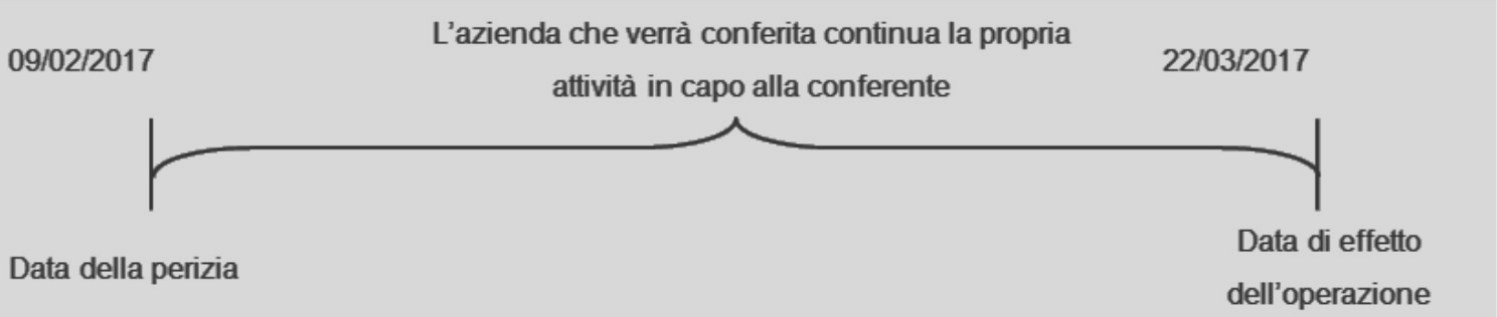

28.4.1.Adempimenti del conferenteIl conferente deve stornare gli elementi patrimoniali che compongono l’azienda conferita ed iscrivere la partecipazione ricevuta dalla società conferitaria. Per le società di capitali è obbligatoria una perizia finalizzata a valutare il valore economico dell’oggetto conferito. Il perito, nominato dal Tribunale (per la conferitaria Spa) o dalla società (per la conferitaria Srl), necessita a tal fine di una situazione contabile aggiornata ad una data che non dovrebbe eccedere i 4 mesi da quella di efficacia del conferimento.

Gli amministratori della conferente, pertanto, devo effettuare tutte le scritture di integrazione ed assestamento con riferimento agli elementi patrimoniali che compongono l’azienda conferita al fine “scorporare” dal sistema contabile unitario dell’impresa conferente il bilancio d’esercizio dell’azienda oggetto dell’operazione, determinando anche il patrimonio netto di quest’ultima. In particolare, le rilevazioni contabili riguardano:

-

gli ammortamenti sui cespiti che saranno trasferiti il cui valore deve essere determinato in proporzione al periodo di utilizzo. Se ad esempio il conferimento avviene a fine marzo, l’ammortamento deve essere proporzionato su 3 mesi (inizio esercizio - fine marzo);

-

le svalutazioni dei cespiti per il periodo inizio esercizio data di conferimento dell’azienda;

-

i ratei e dei risconti attivi e passivi al fine di rendere di competenza i costi ed i ricavi relativi all’azienda conferita. Si tratta ad esempio delle quote dei canoni di affitto, noleggio e leasing già corrisposte ma di competenza successiva alla data di conferimento (risconto attivo);

-

il TFR maturato per il periodo che va dall’inizio dell’esercizio alla data di conferimento con riferimento ai dipendenti trasferiti;

-

le fatture da emettere e soprattutto di quelle da ricevere al fine di quantificare correttamente l’ammontare delle passività accollate al conferitario;

-

l’ammontare delle rimanenze relative al magazzino trasferito con l’azienda conferita. Occorre quantificare e valorizzare (con i metodi - LIFO, FIFO o costo medio ponderato - che sono utilizzati normalmente dal conferente per la redazione del bilancio d’esercizio) le giacenze specificando se si tratta di materie prime, semilavorati o prodotti finiti;

-

l’adeguamento del fondo svalutazione crediti per quelli che si riferiscono all’azienda trasferita.

Le scritture di rettifica e di assestamento devono avvenire:

-

per via extra-contabile nelle società che conferiscono una delle aziende possedute;

-

per via extra-contabile dall’imprenditore individuale che conferisce una delle aziende possedute;

-

in contabilità dall’imprenditore individuale che cede l’unica azienda posseduta.

Il valore contabile del patrimonio netto così determinato rappresenta la base di riferimento per l’attività del perito. Il valore di perizia differisce da quello contabile con la conseguente emersione di una plusvalenza/minusvalenza da conferimento in capo al conferente.

Se il valore che emerge dalla perizia è superiore a quello contabile e viene assunto dal conferitario come valore di caricamento dell’azienda ricevuta, allora emerge in capo al conferente una plusvalenza. Se invece emerge una differenza negativa, il conferente realizza una minusvalenza. Si consideri la seguente formulazione:

(VE - PN) = Plusvalenza/minusvalenza da conferimento

dove:

-

VE è il valore stimato dal perito indipendente;

-

PN è il patrimonio netto dell’azienda/ramo d’azienda conferita.

Con il conferimento si realizza un trasferimento non definitivo dell’azienda, poiché il conferente continua a gestirla anche se in modo meditato attraverso il conferitario. Tale aspetto differenzia il conferimento dalla cessione d’azienda e qualifica contabilmente la plusvalenza/minusvalenza che emerge dalla precedente formula.

A differenza della cessione d’azienda in cui avviene l’iscrizione a Conto economico, nel conferimento avviene la rilevazione in una riserva di patrimonio netto utilizzabile per coprire le perdite.

La necessità di iscrivere tali valori in una riserva di patrimonio netto deriva anche dalle caratteristiche fiscali dell’operazione. La neutralità fiscale, infatti, rende tassabile tale valore solo al momento della cessione della partecipazione da parte del conferente.

Parte della dottrina economico aziendale ritiene accettabile l’imputazione della plusvalenza/minusvalenza a Conto economico anziché a riserva; tale comportamento contabile non rileva fiscalmente con la conseguente necessità di apportare, nei modelli dichiarativi, variazioni in diminuzione, per la plusvalenza, e in aumento, per la minusvalenza.

La data di riferimento della perizia risulta generalmente anteriore alla data di efficacia del conferimento; in questo intervallo temporale il conferente continua ad operare con conseguenze contabili anche sull’azienda oggetto del conferimento.

Tutte le operazioni compiute in questo lasso di tempo devono essere rilevate dal conferente in contabilità ordinaria, modificando i valori degli elementi patrimoniali dell’azienda conferita. Il valore così determinato potrebbe differire da quello stimato dal perito con la necessità di conguagli in denaro tra le parti.

Se il valore peritato è inferiore a quello variato, allora la conferitaria risulta debitrice di un conguaglio in denaro poiché l’apporto è maggiore rispetto all’aumento di capitale. Se invece il valore stimato dal perito fosse superiore a quello rideterminato, allora è l’azienda conferente che risulta debitrice di un conguaglio in denaro.

Conguagli a credito e a debito trovano rappresentazione contabile tra le scritture originate dal conferimento d’azienda (si veda l’esemplificazione proposta nel caso “Conguaglio in denaro”).

28.4.2. Adempimenti del conferitario

28.4.2.Adempimenti del conferitarioGli adempimenti contabili del conferitario sono:

-

l’aumento di capitale da quantificare in proporzione al valore economico dell’azienda conferita e della società conferitaria;

-

l’iscrizione degli elementi patrimoniali dell’azienda conferita a valori correnti tra cui l’eventuale avviamento da ammortizzare in proporzione alla vita utile o, se non quantificata, in 10 anni (OIC 24, parr. 66-70).

La neutralità fiscale che caratterizza l’operazione impone la rilevazione della fiscalità differita in capo al conferitario che viene meno (almeno in parte) in caso di affrancamento dei maggiori valori emersi a seguito dell’operazione.

Si precisa che il conferimento potrebbe avvenire anche a valori contabili anziché a valori correnti; in questo caso non emergerebbe la necessità di rilevare la fiscalità differita e non vi sarebbe la possibilità di affrancare i maggiori valori.

Questo, tuttavia, non risulta conveniente per il conferente poiché l’aumento di capitale al servizio del conferimento sarebbe minore rispetto a quello necessario in caso di conferimento a valori correnti.

I due modelli contabili proposti dalla dottrina sono pertanto:

-

a valori di continuità contabile;

-

a valori in doppia sospensione di imposta.

La tabella seguente sintetizza le due metodologie.

| Rilevazione a saldi chiusi | Rilevazione a saldi aperti | |

| Valori di continuità aziendale (il conferitario rileva l’azienda agli stessi valori contabili assunti nella contabilità del conferente) |

(A) La conferitaria rileva i cespiti dell’azienda ricevuta al valore netto contabile senza iscrivere il fondo ammortamento preesistente. | (B) La conferitaria rileva i cespiti dell’azienda ricevuta al valore contabile originario, iscrivendo il fondo ammortamento preesistente |

| Valori in doppia sospensione di imposta (il conferitario rileva l’azienda ai valori di perizia con conseguente disallineamento tra valori contabili e valori fiscali) |

(C) La conferitaria rileva i cespiti dell’azienda ricevuta al valore netto di perizia senza iscrivere il fondo ammortamento preesistente. | (D) La conferitaria rileva i cespiti dell’azienda ricevuta al valore lordo di perizia,

iscrivendo pertanto anche il fondo ammortamento |

Si ipotizzi il conferimento di un’azienda composta da un solo cespite con costo storico di euro 1.000, ammortamento di euro 750 e valore corrente emerso dalla perizia di euro 300. Applicando il metodo di cui al punto (A) della tabella, la conferitaria iscrive euro 250 come valore netto contabile, con il metodo di cui al punto (B) la conferitaria iscrive euro 1.000 come costo storico e euro 750 come fondo ammortamento, con il metodo di cui al punto (C) la conferitaria iscrive euro 300 come valore netto di perizia e con il metodo di cui al punto (D) la conferitaria iscrive euro 1.050 come valore lordo di perizia e euro 750 come fondo ammortamento.

La quantificazione dell’importo del capitale sociale relativo all’operazione di conferimento d’azienda differisce a seconda che il conferimento d’azienda avvenga in una nuova società (definizione del capitale sociale di costituzione) o in una preesistente (definizione dell’aumento del capitale sociale).

Conferimento con costituzione di una nuova società

Si possono verificare due situazioni:

-

se l’atto di conferimento prevede le percentuali dei singoli soci (tra cui il conferente l’azienda) della nuova società, la determinazione del valore del capitale sociale di costituzione avviene applicando la seguente formula:

100: Conf.% = XNewCo: VE

dove:

-

-

Conf. % è la percentuale del capitale sociale della nuova società attribuito dall’atto di conferimento al conferente;

-

VE è il valore economico (determinato dal perito indipendente) dell’azienda conferita;

-

XNewCo è il valore complessivo del capitale sociale.

A questo punto è possibile determinare l’entità dell’apporto degli altri nuovi soci per differenza attraverso la seguente formula:

-

(XNewCo - VE) = apporto degli altri soci

-

se invece l’atto di conferimento non prevede la percentuale che possederanno i singoli soci ma indica i valori conferiti, la determinazione del capitale sociale avviene semplicemente sommando tali importi. Occorre pertanto sommare il valore di tutti gli apporti previsti:

XNewCo = (VE + X1 + X2+ ... + Xn)

dove:

-

X1 è il valore dell’apporto del socio 1;

-

X2 è il valore dell’apporto del socio 2;

-

Xn è il valore dell’apporto del socio n.

Conferimento in una società preesistente

Se il conferimento avviene in una società preesistente, occorre determinare l’aumento di capitale che la conferitaria deve deliberare per emettere una partecipazione proporzionale al valore dell’azienda conferita. Nella fattispecie l’aumento dipende dal valore economico della conferitaria e dell’azienda conferita e si applicheranno le seguenti formule:

(VEa + VEc) = VEtot

dove:

-

VEa è il valore economico (determinato dal perito indipendente) dell’azienda conferita;

-

VEc è il valore economico della società conferitaria;

-

VEtot è il valore economico complessivo.

A questo punto occorre determinare il valore dell’eventuale sovrapprezzo azioni/quote che dove essere rilevato dal conferente:

(VEa/ VEtot) = Conf.%

(100 - Conf.%): Conf.% = Cap Soc: Xaum.

VEa - Xaum. = Xsop.

dove:

-

Conf. % è la percentuale del capitale sociale della conferente nella società preesistente conferitaria;

-

Cap Soc è il capitale sociale a valori contabili della società preesistente;

-

Xaum. misura l’aumento di capitale necessario per il conferimento;

-

Xsop. misura l’entità del sovrapprezzo azioni/quote.

Nella tabella che segue si sintetizzano gli adempimenti contabili in capo al conferente e al conferitario.

| Adempimenti contabili | |

| Conferente | - Determinazione, tramite il perito, del valore economico del patrimonio netto dell’azienda/ramo

d’azienda conferita; - storno degli elementi patrimoniali che costituiscono l’azienda/ramo d’azienda conferita; - rilevazione della riserva da conferimento; - rilevazione del conguaglio derivante dalla differenza tra la data di perizia e quella di efficacia del conferimento; - iscrizione della partecipazione ricevuta dalla società conferitaria. |

| Conferitario | - Determinazione dell’aumento di capitale o del capitale sociale nel caso di nuova

società ed emissione/attribuzione della partecipazione al conferente e agli altri

soci (nel caso di nuova società); - rilevazione del conguaglio derivante dalla differenza tra la data di perizia e quella di efficacia del conferimento; - iscrizione dei beni e dei rapporti giuridici attivi e passivi che compongono l’azienda/ramo d’azienda. |

Alfa Spa decide di esternalizzare la produzione di armadi costituendo una joint venture (Delta Spa) con Beta Spa, importante produttore di componentistica. Alfa Spa conferisce il ramo di azienda relativo alla produzione di mobili ottenendo, quale contropartita del conferimento, il 50% del capitale sociale della nuova società. Beta Spa conferisce invece denaro.

L’operazione viene effettuata il 1° gennaio 2017 ed il primo esercizio sociale della nuova società chiude il 31 dicembre 2017. Il perito nominato dal Tribunale esegue la perizia (art. 2343 c.c.) e stima valori correnti uguali a quelli contabili.

| Elementi patrimoniali | Valori contabili | Valori di perizia | Plusvalori |

| Impianti | 2.150.000 | 2.150.000 | 0 |

| Macchinari | 420.000 | 420.000 | 0 |

| Attrezzature | 250.000 | 250.000 | 0 |

| Rimanenze materie prime | 1.100.000 | 1.100.000 | 0 |

| Rimanenze prodotti finiti | 300.000 | 300.000 | 0 |

| Crediti v/clienti | 505.000 | 505.000 | 0 |

| TOTALE ATTIVO | 4.725.000 | 4.725.000 | 0 |

| Debiti v/banche | 1.505.000 | 1.505.000 | 0 |

| TFR | 870.000 | 870.000 | 0 |

| Debiti v/fornitori | 1.300.000 | 1.300.000 | 0 |

| TOTALE PASSIVO | 3.675.000 | 3.675.000 | 0 |

| P.N. CONFERITO | 1.050.000 | 1.050.000 | 0 |

Sulla base dei valori indicati, i conferenti effettuano le seguenti scritture contabili per realizzare l’operazione.

Alfa Spa - Storno dell’azienda conferita

| SP | D.4 | Debiti v/banche | 1.505.000 | |

| SP | C | TFR | 870.000 | |

| SP | D.7 | Debiti v/fornitori | 1.300.000 | |

| SP | B.III. | Delta c/conferimento | 1.050.000 | |

| SP | B.II.2 | Impianti | 2.150.000 | |

| SP | B.II.2 | Macchinari | 420.000 | |

| SP | B.II.3 | Attrezzature | 250.000 | |

| SP | C.I.1 | Rimanenze materie prime | 1.100.000 | |

| SP | C.I.4 | Rimanenze di prodotti finiti | 300.000 | |

| SP | C.II.1 | Crediti v/clienti | 505.000 |

Alfa Spa - Iscrizione della partecipazione ricevuta a seguito del conferimento in natura

| SP | B.III.1 | Partecipazione | 1.050.000 | |

| SP | B.III | Delta c/conferimento | 1.050.000 |

Beta Spa - Iscrizione della partecipazione ricevuta a seguito del conferimento in denaro

| SP | B.III.1 | Partecipazione | 1.050.000 | |

| SP | C.IV.1 | Banca c/c | 1.050.000 |

Infine, occorre rilevare la costituzione di Delta Spa attraverso l’iscrizione dei conferimenti apportati dai soci.

Delta Spa - Aumento di capitale

| SP | A | Alfa c/sottoscrizione | 1.050.000 | |

| SP | A | Beta c/sottoscrizione | 1.050.000 | |

| SP | A.I | Capitale sociale | 2.100.000 |

Delta Spa - Iscrizione del conferimento di Alfa Spa

| SP | B.II.2 | Impianti | 2.150.000 | |

| SP | B.II.2 | Macchinari | 420.000 | |

| SP | B.II.3 | Attrezzature | 250.000 | |

| CE | B.11 | Variazione delle rimanenze di materie prime |

1.100.000 | |

| CE | A.2 | Variazione delle rimanenze di prodotti finiti. |

300.000 | |

| SP | C.II.1 | Crediti v/clienti | 505.000 | |

| SP | D.4 | Debiti v/banche | 1.505.000 | |

| SP | C | TFR | 870.000 | |

| SP | D.7 | Debiti v/fornitori | 1.300.000 | |

| SP | A. | Alpa c/sottoscrizione | 1.050.000 |

Delta Spa - Iscrizione del conferimento di Beta Spa

| SP | C.IV.1 | Banca c/c | 1.050.000 | |

| SP | A. | Beta c/sottoscrizione | 1.050.000 |

Alfa Srl decide di costituire con altri soci di minoranza la società Beta Spa che opererà nel settore dell’automotive. In particolare, Alfa Spa conferisce un ramo di azienda relativo alla produzione della componentistica ottenendo, quale contropartita del conferimento, il 70% del capitale della nuova società. Il socio di minoranza (Gamma Srl) conferisce invece denaro. L’operazione viene effettuata il 1° gennaio 2017 ed il primo esercizio sociale della nuova società chiude il 31 dicembre 2017. La perizia effettuata dal perito nominato dal Tribunale evidenzia valori correnti differenti rispetto a quelli contabili, si utilizza un’aliquota per la fiscalità differita del 27,9% (IRES 24%, + IRAP 3,9%). In particolare, dalla perizia emerge un valore economico di Alfa Srl di euro 1.361.472 che trova giustificazione nella tabella seguente.

| Elementi patrimoniali | Valori contabili | Valori di perizia | Plusvalori |

| Impianti | 2.150.000 | 2.450.000 | 300.000 |

| Macchinari | 420.000 | 500.000 | 80.000 |

| Attrezzature | 250.000 | 302.000 | 52.000 |

| Rimanenze materie prime | 1.100.000 | 1.100.000 | 0 |

| Rimanenze prodotti finiti | 300.000 | 300.000 | 0 |

| Crediti v/clienti | 505.000 | 505.000 | 0 |

| TOTALE ATTIVO | 4.725.000 | 5.157.000 | 432.000 |

| Debiti v/banche | 1.505.000 | 1.505.000 | 0 |

| TFR | 870.000 | 870.000 | 0 |

| Debiti v/fornitori | 1.300.000 | 1.300.000 | 0 |

| F.do imposte differite | 120.528 | 120.528 | |

| TOTALE PASSIVO | 3.675.000 | 3.795.528 | 120.528 |

| P.N. CONFERITO | 1.050.000 | 1.361.472 | 311.472 |

Le parti decidono di rilevare i valori correnti anziché quelli contabili e di non affrancare i maggiori valori che emergono dalla perizia dell’esperto nominato dal Tribunale. Il non affrancamento necessita la determinazione del Fondo imposte differite per euro 120.528 (432.000 x 27,9%). L’operazione prevede di attribuire ad Alfa Srl il 70% della costituenda Beta Spa; occorre determinare il valore dell’apporto di denaro che deve effettuare Gamma Srl per sottoscrivere il restante 30% applicando la seguente formula:

100: 70 = X: 1.361.472

X = 1.944.960

(1.944.960 - 1.361.472) = 583.488 conferimento in denaro di Gamma Srl.

La rilevazione dei valori correnti impone ad Alfa Srl di determinare e rilevare la Riserva da conferimento espressiva della plusvalenza in sospensione d’imposta. Tale posta si ottiene attraverso la somma algebrica delle differenze tra valori correnti e contabili degli elementi patrimoniali del ramo conferito al netto dell’effetto fiscale differito: (300.000 + 80.000 + 52.000 - 120.528) = 311.472.

Alfa Srl - Storno dell’azienda conferita

| SP | D.4 | Debiti v/banche | 1.505.000 | |

| SP | C | TFR | 870.000 | |

| SP | D.7 | Debiti v/fornitori | 1.300.000 | |

| SP | B.III. | Beta c/conferimento | 1.361.472 | |

| SP | B.II.2 | Impianti | 2.150.000 | |

| SP | B.II.2 | Macchinari | 420.000 | |

| SP | B.II.3 | Attrezzature | 250.000 | |

| SP | C.I.1 | Rimanenze materie prime | 1.100.000 | |

| SP | C.I.4 | Rimanenze di prodotti finiti | 300.000 | |

| SP | C.II.1 | Crediti verso clienti | 505.000 | |

| SP | A.VI | Riserva da conferimento | 311.472 |

Alfa Srl - Iscrizione della partecipazione ricevuta a seguito del conferimento in natura

| SP | B.III.1 | Partecipazione | 1.361.472 | |

| SP | B.III. | Beta c/conferimento | 1.361.472 |

Gamma Srl - Iscrizione della partecipazione ricevuta a seguito del conferimento in denaro

| SP | B.III.1 | Partecipazione | 583.488 | |

| SP | C.IV. | Banca c/c | 583.488 |

Infine, occorre rilevare la costituzione di Beta Spa attraverso l’iscrizione dei conferimenti apportati dai soci.

Beta Spa - Aumento di capitale

| SP | A | Alfa c/sottoscrizione | 1.361.472 | |

| SP | A | Gamma c/sottoscrizione | 583.488 | |

| SP | A.I | Capitale sociale | 1.944.960 |

Beta Spa - Iscrizione del conferimento di Alfa Srl

| SP | B.II.2 | Impianti | 2.450.000 | |

| SP | B.II.2 | Macchinari | 500.000 | |

| SP | B.II.3 | Attrezzature | 302.000 | |

| CE | B.11 | Variazione delle rimanenze di mat. prime | 1.100.000 | |

| CE | A.2 | Variazione delle rimanenze di prod. finiti. | 300.000 | |

| SP | C.II.1 | Crediti verso clienti | 505.000 | |

| SP | D.4 | Debiti v/banche | 1.505.000 | |

| SP | C | TFR | 870.000 | |

| SP | D.7 | Debiti v/fornitori | 1.300.000 | |

| SP | B.2 | Fondo imposte differite | 120.528 | |

| SP | A | Alfa c/sottoscrizione | 1.361.472 |

Beta Spa - Iscrizione del conferimento di Gamma Srl

| SP | C.IV.1 | Banca c/c | 583.488 | |

| SP | A | Gamma c/sottoscrizione | 583.488 |

La scelta di rilevare nella conferitaria i valori correnti del ramo d’azienda conferito da Alfa Srl consente di capitalizzare la Beta Spa che assume un patrimonio netto di costituzione di euro 1.944.960. Se invece dei valori correnti si fossero rilevati quelli contabili, il capitale sociale della nuova società sarebbe stato pari ad euro 1.500.000 (di cui euro 1.050.000 della conferente ed euro 450.000 della conferitaria).

100: 70 = X: 1.050.000

X = 1.500.000

(1.500.000 - 1.050.00) = 450.000.

Il conferimento d’azienda può favorire la raccolta di risorse a titolo sia di capitale di rischio che di debito. Tuttavia, tale risultato risulta massimizzato facendo emergere le plusvalenze latenti (maggior valori correnti rispetto ai contabili) poiché, da un lato, gli altri soci (nell’esempio Gamma Srl) apportano maggiori risorse a titolo di capitale sociale e, dall’altro, il più elevato capitale sociale che emerge rende la conferitaria più capitalizzata e quindi aumenta la possibilità di ottenere risorse a debito.

Si riprenda il caso “Conferimento d’azienda con plusvalori” e si ipotizzi che, nel termine di 180 giorni, gli amministratori della neo costituita Beta Spa controllino la valutazione fatta ed evidenzino che il valore dei beni strumentali era inferiore rispetto a quello emerso dalla perizia di oltre un quinto (art. 2343 c.c.).

| Elementi patrimoniali | Valori di perizia e rilevati dalla conferitaria |

Valori emersi dal controllo degli amministratori |

| Impianti | 2.450.000 | 2.185.454 |

| Macchinari | 500.000 | 420.000 |

| Attrezzature | 302.000 | 250.000 |

| Rimanenze materie prime | 1.100.000 | 1.100.000 |

| Rimanenze prodotti finiti | 300.000 | 300.000 |

| Crediti v/clienti | 505.000 | 505.000 |

| TOTALE ATTIVO | 5.157.000 | 4.760.454 |

| Debiti v/banche | 1.505.000 | 1.505.000 |

| TFR | 870.000 | 870.000 |

| Debiti v/fornitori | 1.300.000 | 1.300.000 |

| F.do imposte differite | 120.528 | 9.892 |

| TOTALE PASSIVO | 3.795.528 | 3.684.892 |

| P.N. CONFERITO | 1.361.472 | 1.075.562 |

Dalla tabella emerge una riduzione del patrimonio netto superiore al quinto dello stesso, pari ad euro 272.294 (1.361.472/5). In particolare, la riduzione è di euro 285.910 (1.361.472 - 1.075.562) superiore di euro 13.616 (285.910 - 272.294) rispetto al quinto del capitale sociale. Alfa Srl manifesta la volontà di integrare la rettifica in contanti.

Beta Spa - Rettifica dei valori dell’azienda conferita

| CE | B.14 | Minusvalenza da apporto in natura | 285.910 | |

| SP | B.2 | Fondo imposte differite | 110.636 | |

| SP | B.II.2 | Impianti | 264.546 | |

| SP | B.II.2 | Macchinari | 80.000 | |

| SP | B.II.3 | Attrezzature | 52.000 |

Beta Spa - Rilevazione del credito vs Alfa Srl per il reintegro

| SP | A | Crediti verso Alfa Srl per reintegro | 285.910 | |

| CE | B.14 | Minusvalenza da apporto in natura | 285.910 |

Beta Spa - Incasso del reintegro

| SP | C.IV.1 | Banca c/c | 285.910 | |

| SP | A | Crediti verso Alfa Srl per reintegro | 285.910 |

Alfa Srl - Svalutazione partecipazione per rettifica valori azienda conferita

| CE | D.19.a | Svalutazione | 285.910 | |

| SP | B.III.1. | Partecipazione | 285.910 |

Alfa Srl - Debito per reintegro

| SP | B.III.1. | Partecipazione | 285.910 | |

| SP | D.9 | Debiti per reintegro | 285.910 |

Alfa Srl - Pagamento del debito per reintegro

| SP | D.9 | Debiti per reintegro | 285.910 | |

| SP | C.IV.1 | Banca c/c | 285.910 |

Alfa Spa decide di conferire una delle proprie aziende in Beta Spa per realizzare un’importante integrazione produttiva. L’operazione viene effettuata il 1° febbraio 2017 ed il primo esercizio sociale della nuova società chiude il 31 dicembre 2017. Le due società presentano differenti valori economici e contabili del patrimonio netto (descrizione analitica è specificata nelle tabelle seguenti). Le parti hanno deciso di iscrivere i valori correnti del ramo d’azienda conferito e di non affrancare i maggiori valori che emergono dalla perizia dell’esperto nominato dal Tribunale; questo rende necessaria la rilevazione delle imposte differite sulla rivalutazione dell’attivo (aliquota media del 27,9%, IRES 24% + IRAP 3,9%).

| Conferente | Conferitaria | |

| Valore contabile | 1.600.000 | 2.200.000 |

| Valore economico | 1.830.720 | 2.293.020 |

| N. azioni | 160 | 220 |

| Elementi patrimoniali | Azienda conferita da Alfa Spa | Beta Spa | ||

| Valori contabili |

Valori di perizia |

Plusvalori | ||

| Impianti | 2.550.000 | 2.750.000 | 200.000 | 3.200.000 |

| Macchinari | 600.000 | 700.000 | 100.000 | 900.000 |

| Attrezzature | 150.000 | 170.000 | 20.000 | 80.000 |

| Rimanenze mat. prime | 1.200.000 | 1.200.000 | 0 | 990.000 |

| Rimanenze prod. Finiti | 550.000 | 550.000 | 0 | 720.000 |