37.1. Finalità - 37.1.1. Misurazione del valore economico - 37.1.2. Tipologie e destinatari dell’analisi di bilancio - 37.1.3. Comparazione degli indici di bilancio - 37.1.4. Modalità tecniche e fasi operative dell’analisi di bilancio - 37.2. Riclassificazione dello Stato patrimoniale - 37.2.1. Criterio finanziario - 37.2.2. Analisi della solvibilità aziendale - 37.2.3. Analisi della liquidità - 37.2.4. Analisi della solidità patrimoniale - 37.2.5. Analisi del fabbisogno di finanziamento: criterio di pertinenza gestionale - 37.3. Riclassificazione del Conto economico - 37.3.1. Introduzione - 37.3.2. Conto economico a costi e ricavi della produzione ottenuta - 37.3.3. Conto economico a costi e ricavi del venduto - 37.3.4. Conto economico marginalistico - 37.4. Indicatori di sintesi economico-finanziaria - 37.4.1. Indici di redditività - 37.4.2. Indicatori di efficienza del personale - 37.4.3. Indicatori di indebitamento - 37.5. Analisi dello sviluppo - 37.5.1. Leva finanziaria - 37.5.2. Leva operativa - 37.6. Indicatori basati sul cash flow operativo - 37.7. Cruscotto degli indicatori economico-finanziari - 37.8. Parametri esterni di benchmark - 37.8.1. Confronto con aziende concorrenti o best practices - 37.8.2. Comparazione con valori medi di settore - 37.8.3. Comparazione con dati aggregati

37.1. Finalità

37.1.FinalitàIl bilancio di esercizio rappresenta il principale strumento di reporting aziendale caratterizzato da una valida capacità informativa, rigido e al tempo stesso flessibile nella forma, in grado di offrire una rappresentazione veritiera e corretta della dinamica aziendale e capace di assolvere a molteplici finalità, pur nella unitarietà del documento che lo rappresenta. Fin dalla metà del Novecento il bilancio ha assunto un ruolo centrale nell’ambito del sistema delle rilevazioni contabili svolgendo una funzione di sintesi dei valori economici e finanziari generati dalla successione delle operazioni di gestione avvenute nell’arco del periodo amministrativo. Si tratta quindi di un modello che può essere interpretato in maniera tradizionale quale sintesi di periodo del sistema di contabilità generale ma anche come una sorta di “pacchetto informativo”.

Il bilancio si pone l’obiettivo di rappresentare la vita aziendale comprendendo al suo interno valori determinati con logiche valutative anche differenti ma con la comune finalità di evidenziare i tratti essenziali della gestione aziendale conclusa al termine del periodo amministrativo.

Il bilancio, indicato come “sistema di valori”, rappresenta indubbiamente la sintesi per eccellenza delle rilevazioni avvenute nell’ambito della contabilità generale. Si tratta di un sistema organizzato ed affidabile di informazioni che viene utilizzato come strumento di comunicazione non soltanto verso l’esterno ma anche verso l’interno, a vari livelli decisionali.

Svolge quindi una funzione indispensabile nel processo di decision-making, capace di integrare informazioni rilevanti nell’ambito di qualunque tipologia di azienda.

Tale caratteristica di strumentalità informativa, valida anche verso l’interno, ovvero rispetto al sistema delle decisioni e dei controlli aziendali, consente quindi di qualificare il bilancio di esercizio come l’elemento indispensabile del sistema informativo aziendale.

Quale strumento di comunicazione verso l’esterno il bilancio svolge un ruolo cruciale nei confronti di tutti i soggetti che, sia per disposizioni di carattere legislativo che per rapporti di natura contrattuale, intrattengono rapporti e relazioni con l’azienda.

In funzione di tali considerazioni il bilancio riflette le caratteristiche della contabilità sia in termini positivi che negativi. In particolare, l’accezione maggiormente negativa “ereditata” dalla contabilità deriva dal fatto che il bilancio è espressione di dati e informazioni relativi a periodi già conclusi. Da ciò consegue che tale documento non è in grado di fornire informazioni a carattere prospettico (c.d. forward-looking) sull’andamento futuro della gestione aziendale.

In considerazione delle esigenze informative di un’economia ormai caratterizzata da recenti cambiamenti quali in particolare la globalizzazione dei mercati finanziari, i dati di bilancio delle aziende, in particolare di quelle di grandi dimensioni, possono esercitare un’influenza rilevante sulle variabili economiche a livello sia micro che macroeconomico.

A maggior ragione, quindi, diventa indispensabile interrogarsi sull’attendibilità dei dati di bilancio e su quali siano le tecniche più idonee da utilizzare per una loro adeguata e corretta interpretazione.

37.1.1. Misurazione del valore economico

37.1.1.Misurazione del valore economicoIl bilancio di esercizio, quale fonte di informazioni per l’esterno è il principale strumento per misurare la creazione di valore delle aziende, finalità condivisa non soltanto dai detentori del capitale di rischio (stockholders) ma anche da tutti coloro che hanno un interesse specifico nell’azienda (stakeholders).

Al fine di pervenire a una corretta misurazione del nuovo valore economico creato dall’azienda è necessario che i dati forniti dal bilancio siano il risultato di una accurata rendicontazione della gestione aziendale, sebbene sia riconosciuta la necessità di integrare tali informazioni con altre che siano rappresentative non soltanto di aspetti di natura economico-finanziaria ma anche di natura sociale e ambientale oltre che attinenti al capitale umano dell’azienda.

Per una corretta quantificazione del nuovo valore generato dall’azienda è necessario verificare se dai dati del bilancio di esercizio è possibile individuare le variabili che consentano di accertare se effettivamente è stato creato nuovo valore.

Tale ipotesi si verifica, in termini semplificati, qualora il rendimento effettivo del capitale investito nell’attività aziendale risulti superiore al costo medio ponderato del capitale acquisito per il finanziamento sia a titolo di capitale di rischio che a titolo di capitale di credito.

Nell’ambito di tali considerazioni risulta quindi indispensabile quantificare numerosi fattori, quali il rapporto fra capitale di credito e capitale di rischio, il costo medio del capitale, la redditività del capitale investito e in particolare il rischio aziendale che è ovviamente soggetto anche a fattori esogeni.

Considerato che una parte di tali fattori possono essere determinati utilizzando i dati di bilancio, la base dei dati su cui misurare la creazione di valore economico rimane comunque di origine contabile. Al fine di superare alcune limitazioni intrinseche dovute a dati che derivano da elaborazioni contabili è necessario rendere il bilancio più adeguato a rispondere alle esigenze informative degli stakeholders.

La tecnica dell’analisi di bilancio per indici![]() rappresenta uno strumento molto utile al fine di rielaborare i dati di bilancio fornendo

un supporto interpretativo agli utenti delle informazioni di bilancio. Nonostante

le ovvie considerazioni in merito al grado di attendibilità e/o arbitrarietà (soggettività)

dei dati di bilancio tale tecnica rappresenta un valido strumento per interpretare la dinamica finanziaria e reddituale delle aziende, utile anche per rilevare eventuali scorrettezze o anomalie dei dati

economico-finanziari.

rappresenta uno strumento molto utile al fine di rielaborare i dati di bilancio fornendo

un supporto interpretativo agli utenti delle informazioni di bilancio. Nonostante

le ovvie considerazioni in merito al grado di attendibilità e/o arbitrarietà (soggettività)

dei dati di bilancio tale tecnica rappresenta un valido strumento per interpretare la dinamica finanziaria e reddituale delle aziende, utile anche per rilevare eventuali scorrettezze o anomalie dei dati

economico-finanziari.

Il bilancio di esercizio ed i relativi strumenti di analisi consentono di elaborare un profilo essenzialmente basato su dati consuntivi relativi a eventi passati. Da tali considerazioni emerge quindi che l’interpretazione dei dati di un bilancio assume validità soltanto nella misura in cui gli andamenti passati sono rappresentativi dei trend attuali e prospettici dell’azienda.

Qualora la tecnica dell’analisi di bilancio venga utilizzata come strumento di diagnosi delle crisi aziendali essa può rappresentare un valido ausilio ad analisti esterni ed interni, soprattutto in ottica preventiva. Considerato che i dati di bilancio sono espressivi di azioni umane che derivano dalla composizione di variabili interne ed esterne, la rilevazione di uno stato di crisi potrebbe segnalare una fase degenerativa già avanzata e difficilmente sanabile.

In sostanza quindi l’analisi di bilancio può essere utile non tanto per rilevare tempestivamente situazioni di difficoltà quanto per riconoscere segnali che potrebbero anticipare una situazione di probabile crisi aziendale. In tale ottica sarebbe opportuno selezionare le tecniche di analisi più appropriate, maggiormente sensibili a diagnosticare eventuali stadi di crisi, da utilizzare quali segnali “premonitori”.

37.1.2. Tipologie e destinatari dell’analisi di bilancio

37.1.2.Tipologie e destinatari dell’analisi di bilancioUna corretta analisi di bilancio deve essere realizzata confrontando situazioni contabili riferite almeno a 3 esercizi amministrativi consecutivi, attraverso cui individuare trend evolutivi che permettano di delineare il più probabile scenario di sviluppo dell’attività aziendale, integrati eventualmente da confronti con “benchmark di settore” (concorrenti principali o medie di mercato).

L’applicazione pratica degli schemi di riclassificazione e degli indicatori richiede necessariamente la contestualizzazione della specifica realtà aziendale analizzata. La capacità segnaletica delle logiche alla base degli strumenti di analisi di bilancio può essere massimizzata solo attraverso l’interpretazione da parte di soggetti che sono a conoscenza delle specificità dell’azienda e del settore di attività in cui opera.

Analisi interne e analisi esterne

È possibile distinguere due differenti tipologie di analisi di bilancio: analisi interne e analisi esterne.

Le analisi interne vengono svolte da soggetti che possono accedere a fonti informative interne all’azienda oltre che disporre dei dati che sono pubblicamente accessibili. In tali ipotesi gli analisti sono in grado di conoscere il grado di affidabilità dei dati provenienti dai bilanci di esercizio. In tale ipotesi il management aziendale compie una ricognizione della situazione economico-finanziaria dell’azienda per motivazioni di controllo della gestione aziendale, quindi l’analisi di bilancio rappresenta uno degli strumenti utilizzati nel sistema di controllo aziendale.

Con le analisi esterne invece si ha la possibilità di utilizzare le tecniche di riclassificazione soltanto sui dati estrapolati dal bilancio. Tale ipotesi è quella più ricorrente e rappresenta la principale motivazione della nascita e della diffusione della tecnica di analisi di bilancio.

In particolare, gli enti creditizi possono utilizzare tale analisi per valutare la performance delle aziende e in particolare indagarne il grado di affidabilità creditizia.

Senza dubbio le analisi esterne rivestono un’importanza maggiore rispetto alle analisi interne dal momento che possono esercitare un’influenza rilevante in particolari momenti della vita aziendale, quali ad esempio le analisi svolte dalle banche per le istruttorie fidi, le analisi svolte dalle aziende concorrenti per valutare la performance di un’azienda oppure in generale le analisi di bilancio svolte prima della valutazione di azienda.

In definitiva quindi tale tecnica consente anche a soggetti esterni alla realtà aziendale (analisti esterni) che non hanno la possibilità di avere contatti diretti con il management aziendale di poter acquisire dati e informazioni che consentono di monitorare lo stato di salute dell’azienda mediante una verifica della situazione di redditività, solidità patrimoniale e solvibilità finanziaria. Per tale motivo le analisi esterne, rispetto a quelle interne, richiedono un approfondimento maggiore in considerazione anche degli effetti sulla regolazione delle transazioni di mercato.

La caratteristica basilare di tale tecnica è rappresentata dalla rielaborazione dei dati ottenuti dai bilanci mediante il calcolo di indici, consentendo di ottenere informazioni maggiormente significative rispetto ai valori assoluti rinvenibili dagli schemi di Stato patrimoniale e Conto economico. I dati di bilancio vengono quindi correlati e messi in relazione fra di loro pervenendo alla realizzazione di schemi che presentino le caratteristiche della chiarezza e della sintesi.

Destinatari

I potenziali destinatari (users) dell’analisi di bilancio sono ovviamente tutti i soggetti che sono effettivamente o anche soltanto potenzialmente interessati all’azienda oggetto di analisi e che desiderano quindi avere informazioni sul suo stato di salute. In primis i destinatari sono identificabili con soggetti che hanno interessi economici con l’azienda oggetto di analisi e che ovviamente devono tutelare i propri interessi.

SI tratta in pratica degli “stakeholder”:

-

soci dell’azienda;

-

finanziatori esterni (banche e altri istituti finanziari);

-

fornitori;

-

clienti;

-

concorrenti;

-

dipendenti e i loro sindacati;

-

comunità, stampa e opinione pubblica (per le aziende quotate).

37.1.3. Comparazione degli indici di bilancio

37.1.3.Comparazione degli indici di bilancioComparazione nello spazio

La finalità principale dell’analisi di bilancio mediante la tecnica del calcolo degli indici è di diagnosticare lo stato di salute dell’azienda. Al fine di poter esprimere un giudizio significativo è però necessario effettuare una comparazione fra gli indici elaborati e indici che possono essere definiti come valori “standard” in riferimento al settore di attività o alle aziende concorrenti.

Tale tecnica, detta “comparazione spaziale” e consente di superare alcuni limiti legati all’interpretazione di indicatori espressi nel loro valore assoluto.

In alcuni casi, infatti, è possibile esprimere un giudizio in riferimento al valore di un indicatore di bilancio (basti pensare ad alcuni indicatori come il livello di indebitamento), ma in molti casi è necessario valutare i dati in modo “relativo” e non “assoluto”, ovvero in maniera tale da richiedere un confronto fra la performance dell’azienda oggetto di analisi e quella delle aziende concorrenti o comunque appartenenti allo stesso settore di attività.

Ovviamente i due giudizi, quello che si basa sui valori assoluti e quello che utilizza i valori relativi, devono essere integrati.

Se un’azienda presenta un elevato livello di indebitamento in termini assoluti ma se tale valore è inferiore rispetto al livello medio di indebitamento delle aziende del settore è necessario rivedere il giudizio negativo che era stato espresso in termini assoluti dal momento che comunque presenta una situazione di vantaggio rispetto alle aziende concorrenti.

Ovviamente considerazione analoga può essere formulata in un caso esattamente opposto, ovvero qualora il giudizio sui valori assoluti sia molto positivo ma se confrontato con quelli delle aziende concorrenti emergono valori più bassi in termini di performance. Ciò rappresenta un motivo di preoccupazione rappresentando una posizione di debolezza che, in ipotesi di peggioramento delle condizioni del sistema economico, potrebbe comportare un peggioramento più marcato rispetto a quello delle aziende concorrenti.

La comparazione spaziale può essere effettuata secondo due modalità:

-

confronto degli indici delle principali aziende concorrenti;

-

confronto degli indici relativi alla media del settore di appartenenza.

Nel confronto tra indici relativi alla media del settore di appartenenza dell’azienda possono sorgere problemi di carattere operativo, in quanto spesso non è agevole reperire i dati relativi agli indici medi di settore. Le banche dati potrebbero non essere aggiornate con dati recenti e per un corretto utilizzo di tali indici è necessario verificare in maniera accurata la modalità di determinazione. In tal senso diventa necessario controllare che la metodologia di calcolo utilizzata per i valori medi di settore sia la stessa utilizzata per gli indici che sono oggetto di comparazione. Se non si verifica tale situazione i risultati dell’analisi potrebbero non essere significativi.

Comparazione nel tempo

Altra tipologia di analisi è rappresentata dalla comparazione nel tempo. In tale ipotesi gli indici di bilancio![]() vengono comparati con gli indici della stessa azienda riferiti a periodi precedenti

(in genere vengono confrontati 3 anni consecutivi). In tale ipotesi è possibile comprendere

il trend evolutivo della performance aziendale nel periodo oggetto di analisi. Tale tipologia di analisi

può essere integrata con l’analisi che prevede la comparazione spaziale sia in termini

assoluti che relativi.

vengono comparati con gli indici della stessa azienda riferiti a periodi precedenti

(in genere vengono confrontati 3 anni consecutivi). In tale ipotesi è possibile comprendere

il trend evolutivo della performance aziendale nel periodo oggetto di analisi. Tale tipologia di analisi

può essere integrata con l’analisi che prevede la comparazione spaziale sia in termini

assoluti che relativi.

37.1.4. Modalità tecniche e fasi operative dell’analisi di bilancio

37.1.4.Modalità tecniche e fasi operative dell’analisi di bilancioL’analisi di bilancio per indici può essere realizzata con modalità differenti. Di seguito viene proposto un modello di analisi che prevede lo svolgimento di una serie di fasi operative:

-

inquadramento e analisi dell’azienda, della sua storia, del mercato e del settore di attività in cui opera;

-

raccolta dei dati e valutazione in merito alla attendibilità delle informazioni;

-

riclassificazione

dei bilanci;

dei bilanci; -

calcolo degli indicatori;

-

interpretazione e commento degli indici al fine di elaborare un giudizio sullo stato di salute dell’azienda.

La fase finale dell’analisi riconduce allo scopo principale dell’analisi di bilancio ovvero alla diagnosi dello stato di salute dell’azienda, che deve essere associato alla volontà di comprendere non soltanto la performance attuale dell’azienda analizzata ma anche la performance futura.

L’interesse prevalente è incentrato sulla potenziale evoluzione futura della gestione aziendale intendendo quindi l’analisi sulla performance passata come uno strumento per valutare il grado di rischio dell’investimento effettuato nell’azienda.

Tale analisi risulta influenzata da due differenti tipologie di variabili, esogene e endogene. Tramite l’analisi di bilancio è possibile analizzare soltanto le variabili endogene, ovvero le variabili legate alla situazione economico-finanziaria, alla capacità del management, alla posizione competitiva dell’azienda analizzata. Per quanto concerne le variabili esogene, si tratta di svolgere una valutazione sulle prospettive generali del settore in cui opera che dovranno essere considerate contestualmente all’analisi di bilancio da svolgere.

L’analisi di bilancio secondo il modello proposto inizia con l’inquadramento e l’analisi dell’azienda, segue la raccolta dei dati che viene attuata reperendo i dati dei bilanci di esercizio e dei loro allegati riferiti agli ultimi 3 esercizi amministrativi, in modo da poter disporre di informazioni relative ad un arco temporale idoneo a valutare adeguatamente la dinamica aziendale.

Altro elemento essenziale in questa fase è il reperimento degli indici medi di settore che generalmente possono essere raccolti da numerose banche dati oltre che la raccolta dei bilanci dei principali competitors qualora siano ritenuti rilevanti dal punto di vista della posizione competitiva rispetto all’azienda analizzata.

La terza fase prevede la parte centrale e più importante dell’analisi di bilancio, ovvero la riclassificazione dei prospetti di bilancio, che essendo elaborati in base a norme di legge (essenzialmente in base alle norme del Codice civile, dei principi contabili OIC oppure, in alternativa, in base ai principi contabili internazionali IFRS) necessitano di essere rielaborati al fine del calcolo degli indici.

Gli schemi di Stato patrimoniale e di Conto economico non presentano dati aggregati in base alle esigenze degli indicatori di bilancio.

Tale fase rappresenta quindi un momento complesso in cui l’analista dovrà procedere al corretto posizionamento delle poste contabili in base a determinati criteri che caratterizzano una determinata procedura di riclassificazione del bilancio. Sono senz’altro da evitare procedure che prevedono un automatico posizionamento delle voci del bilancio civilistico nel bilancio riclassificato senza alcun approfondimento sulla natura delle poste contabili oggetto di riclassificazione. In questa fase è importante quindi evitare errori o scorrette impostazioni dal momento che sulla base dei dati riclassificati verrà svolta la fase successiva che prevede il calcolo degli indicatori.

Lo svolgimento delle fasi dell’analisi di bilancio comporta che l’analista possieda non soltanto una buona conoscenza teorica dell’analisi di bilancio corredata da un’adeguata impostazione metodologica, ma anche un’adeguata esperienza operativa che consenta una corretta interpretazione degli indici di bilancio.

37.2. Riclassificazione dello Stato patrimoniale

37.2.Riclassificazione dello Stato patrimoniale37.2.1. Criterio finanziario

37.2.1.Criterio finanziarioDalla riclassificazione![]() dei prospetti di bilancio, Stato patrimoniale e Conto economico, sarà possibile estrarre

i dati rielaborati che consentiranno il calcolo dei vari indicatori.

dei prospetti di bilancio, Stato patrimoniale e Conto economico, sarà possibile estrarre

i dati rielaborati che consentiranno il calcolo dei vari indicatori.

La metodologia di riclassificazione dello Stato patrimoniale più comunemente utilizzata è quella che si basa sul criterio finanziario. In base a tale criterio le poste contabili vengono riclassificate in base alla loro velocità di conversione in denaro (liquidità) per gli elementi dell’attivo e in base al tempo di estinzione per gli elementi del passivo.

È opportuno distinguere gli elementi dell’attivo dello Stato patrimoniale in impieghi numerari e impieghi non numerari in base alla natura degli elementi. I primi fanno riferimento a elementi monetari disponibili essenzialmente in cassa e nel deposito bancario.

Gli impieghi non numerari invece fanno riferimento ai fattori produttivi disponibili per la produzione. Tali impieghi sono il risultato della fase di investimento a cui segue la fase della trasformazione dove i fattori produttivi si convertono gradualmente in prodotti finiti. Tali prodotti saranno poi oggetto dell’operazione di vendita tramite la quale si verifica la fase del realizzo ovvero gli impieghi non numerari si convertono nuovamente in impieghi numerari, mediante la conclusione del ciclo produttivo.

Gli impieghi numerari possono essere distinti in liquidi o non liquidi, dove i primi fanno riferimento a disponibilità liquide mentre i secondi sono relativi ai crediti di regolamento o crediti commerciali ovvero ai crediti che si originano in conseguenza di dilazioni concesse in occasione di operazioni di vendita.

Un’altra distinzione degli impieghi si basa sulla velocità di conversione in liquidità, in quanto alcuni impieghi possono trasformarsi in liquidità in tempi brevi oppure in periodi più estesi. Ovviamente se consideriamo alcuni impieghi come i crediti di regolamento oppure i prodotti finiti, la velocità di conversione in liquidità è maggiore rispetto ad altri impieghi quali ad esempio i fattori produttivi che in dipendenza della loro natura possono trasformarsi in liquidità in tempi brevi oppure in tempi più estesi.

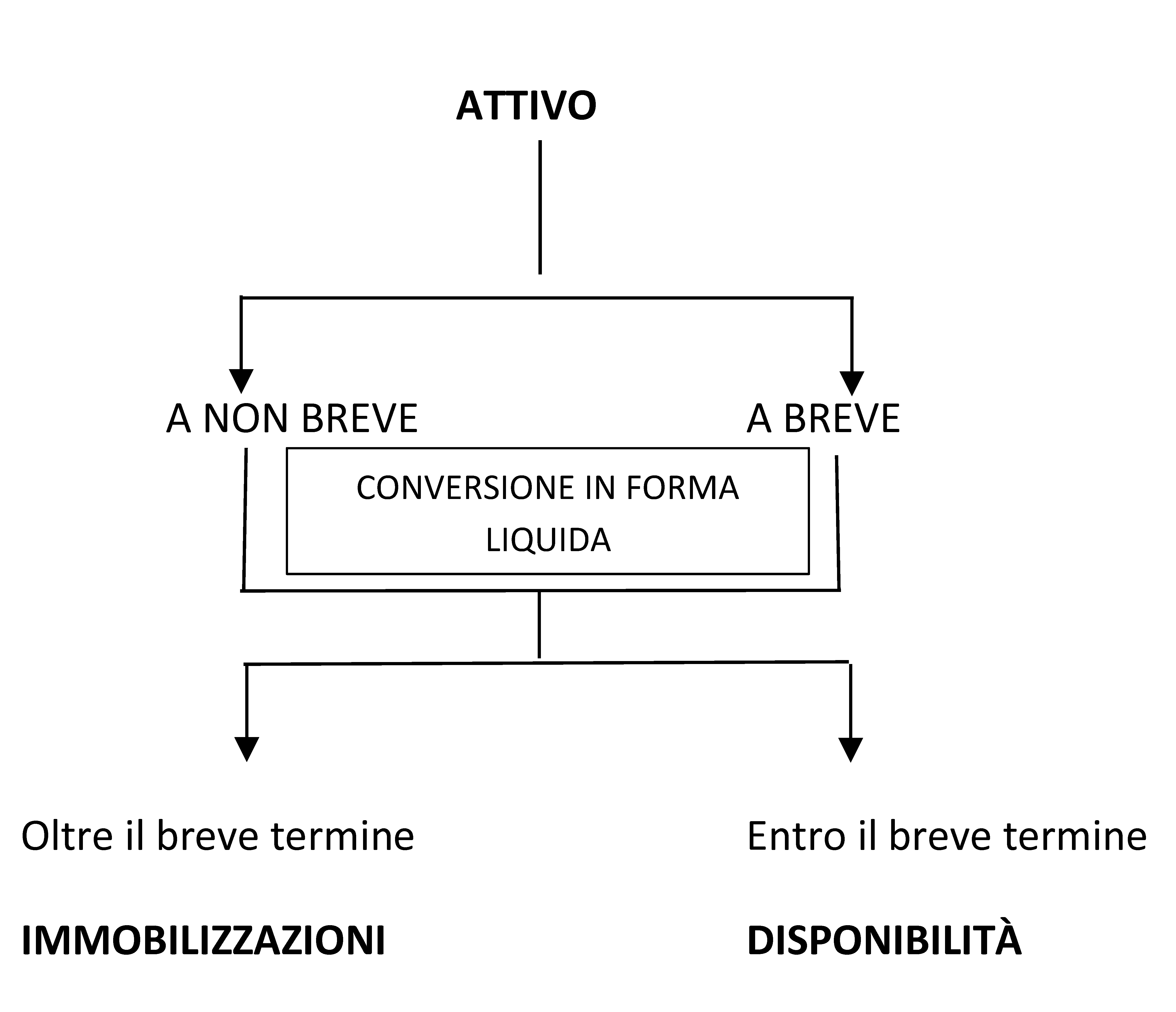

Per poter attribuire una specifica definizione in base a tale criterio è necessario individuare un periodo temporale di riferimento: se gli impieghi si convertono in liquidità entro tale periodo si avranno impieghi disponibili o semplicemente disponibilità. Tutti gli altri impieghi che invece possono convertirsi in liquidità in un periodo di tempo superiore all’arco temporale di riferimento verranno denominati impieghi immobilizzati o semplicemente immobilizzazioni.

Riclassificazione degli impieghi non numerari

Il segmento temporale di riferimento dovrebbe essere il ciclo operativo, ovvero l’insieme delle fasi di produzione che determinano la trasformazione da input in output o prodotto finale. Tale approccio, corretto teoricamente, può tuttavia comportare problematiche applicazioni operative per l’elevata variabilità della lunghezza del periodo temporale da azienda a azienda.

Si rende quindi necessario individuare un segmento temporale caratterizzato da uniformità, detto ciclo convenzionale, che consenta di distinguere da periodo breve a periodo non breve: tale periodo viene individuato nel periodo amministrativo che coincide generalmente con l’anno solare. In base a tale criterio gli impieghi che sono in grado di convertirsi in liquidità oltre l’esercizio vengono classificati come immobilizzazioni, al contrario gli impieghi a breve ovvero che possono trasformarsi in forma monetaria entro l’esercizio vengono denominati disponibilità.

Attivo immobilizzato e attivo disponibile - Al fine della riclassificazione delle poste contabili dell’attivo è necessario valutare la capacità del bene di trasformarsi in denaro e in quali tempi, ovvero se entro l’anno oppure oltre l’anno. A tal fine risulta necessario distinguere all’interno delle due macro-categorie, disponibilità e immobilizzazioni, altre tipologie di poste contabili utili ai fini della riclassificazione del bilancio.

In generale gli impieghi del capitale possono riguardare tre tipologie di impieghi:

-

impieghi nei fattori produttivi;

-

impieghi nel prodotto;

-

impieghi nei crediti di regolamento.

Entrambe le macro-categorie possono interessare tutte e tre le tipologie anche se ad esempio la macro-categoria Immobilizzazioni riguarderà in particolare la tipologia degli impieghi nei fattori produttivi a carattere pluriennale. Si possono comunque verificare casi dove possono essere interessate anche le altre tipologie di impieghi. In maniera esattamente speculare la macro-categoria disponibilità in larga parte sarà riferita alla tipologia degli impieghi nei fattori produttivi di esercizio, anche se si potranno verificare casi in cui i fattori produttivi di esercizio possono essere stati acquisiti in misura eccedente rispetto alle esigenze del ciclo operativo e quindi il tempo di conversione in forma liquida potrebbe andare oltre il periodo amministrativo.

In tali ipotesi, peraltro non frequenti, le poste contabili dovranno essere trasferite dagli impieghi “a breve termine” o disponibilità a quelli a “non breve termine” o immobilizzazioni. Tale spostamento può essere dovuto a differenti ipotesi operative: ad esempio per motivi non fisiologici alcune tipologie di fattori produttivi possono diventare obsolete, invece in altri casi può essere opportuno per l’azienda prevedere scorte funzionali destinate a permanere per motivi economico-tecnici per un periodo temporale ultrannuale. In entrambi i casi tali poste dovranno essere collocate negli impieghi a non breve termine.

In maniera analoga possono essere considerati anche gli investimenti di natura finanziaria, ovvero in partecipazioni, titoli, crediti che siano motivati da finalità strategiche e che si riferiscono ad un arco temporale ultrannuale.

Per quanto riguarda invece i fattori produttivi pluriennali che tipicamente identificano impieghi a non breve, in alcuni casi specifici, ovvero in ipotesi di dismissione, verranno considerati nella categoria degli impieghi a “breve” in quanto realizzabili entro la fine del periodo amministrativo.

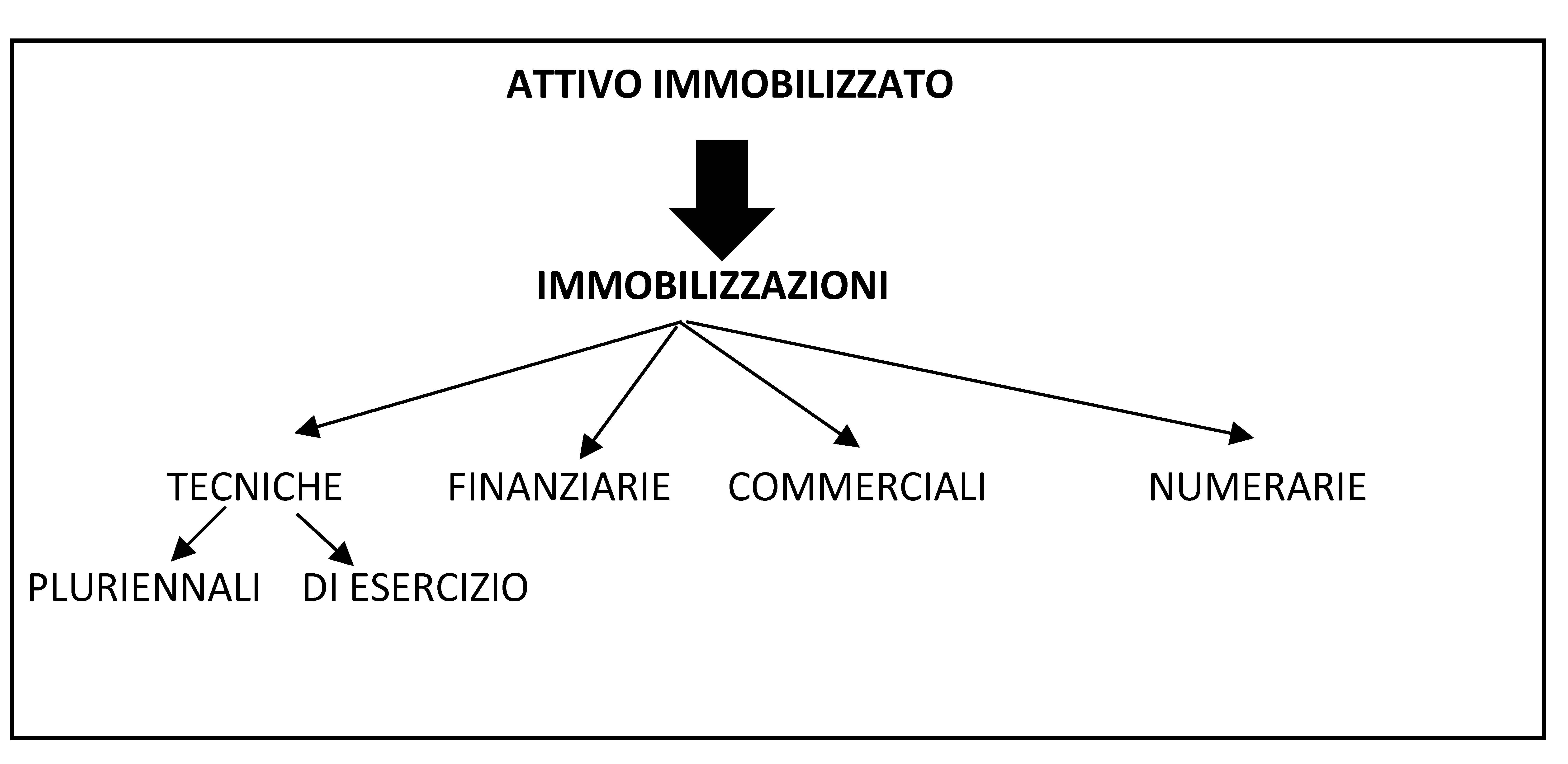

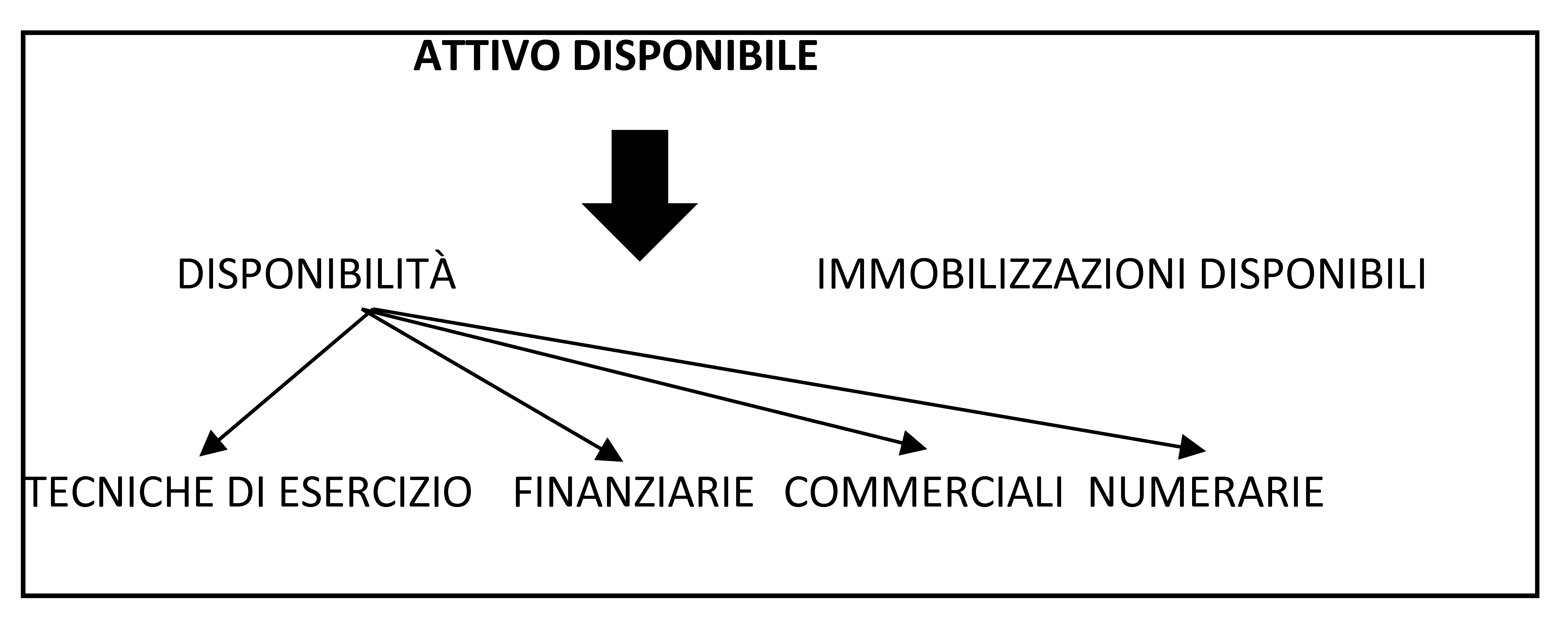

In sostanza quindi i due principali aggregati dell’attivo dello Stato patrimoniale, attivo immobilizzato e attivo disponibile, accolgono determinate poste contabili, il primo le immobilizzazioni, ovvero gli impieghi nei fattori produttivi pluriennali, e il secondo le disponibilità ovvero gli impieghi nei fattori produttivi di esercizio, nel prodotto e nei crediti di regolamento.

Tale distinzione non è rigida: ci possono essere casi di impieghi in fattori produttivi di esercizio che per ragioni funzionali o non funzionali non potranno più essere collocati nell’aggregato delle disponibilità ma dovranno essere posizionati in quello delle immobilizzazioni (si pensi ad esempio alle scorte di materie ultrannuali denominate anche immobilizzazioni commerciali, oppure ai crediti di regolamento che potranno essere incassati oltre l’esercizio amministrativo, denominati come immobilizzazioni numerarie).

Composizione dell’aggregato “attivo immobilizzato”

Se consideriamo il secondo aggregato, ovvero l’attivo disponibile è possibile individuare differenti elementi, quali le disponibilità tecniche di esercizio, ovvero le scorte di materie, le disponibilità finanziarie (investimenti patrimoniali a breve, crediti di finanziamento), le disponibilità commerciali (ovvero le scorte di prodotti) e le disponibilità numerarie (ovvero i crediti di regolamento).

A tali categorie, come accennato precedentemente, si possono aggiungere impieghi nei fattori produttivi pluriennali che, a causa di programmi di dismissione dall’area delle immobilizzazioni, devono essere accolti nell’area dell’attivo disponibile.

Composizione dell’aggregato “attivo disponibile”

La classificazione proposta dell’attivo dello Stato patrimoniale si basa sul tempo

di conversione degli elementi dell’attivo in forma liquida. In altri termini la stessa distinzione può essere proposta in termini di attivo a non breve e di attivo a breve o anche in alternativa attivo fisso e attivo circolante![]() anche se non si ha una perfetta coincidenza considerato che l’attivo fisso dovrebbe

accogliere soltanto le immobilizzazioni escludendo quindi la parte immobilizzata delle disponibilità, così come la categoria dell’attivo circolante che non considera la parte disponibile

delle immobilizzazioni.

anche se non si ha una perfetta coincidenza considerato che l’attivo fisso dovrebbe

accogliere soltanto le immobilizzazioni escludendo quindi la parte immobilizzata delle disponibilità, così come la categoria dell’attivo circolante che non considera la parte disponibile

delle immobilizzazioni.

Passivo patrimoniale: le fonti di finanziamento - Le fonti di finanziamento possono essere considerate dal punto di vista della natura dei soggetti finanziatori. In tal caso è possibile distinguere in due categorie:

-

il capitale di rischio (o mezzi propri) e

-

il capitale di credito (o mezzi di terzi).

Il primo è vincolato dal titolare dell’azienda o nella società, dai soci, mentre il secondo è apportato dai terzi e soggetto a rimborso.

La presenza delle fonti di finanziamento è inoltre legata alla possibilità di ottenere finanziamenti oppure dilazioni nel pagamento del prezzo di acquisto di fattori produttivi. Nel primo caso si parla di debiti di finanziamento, mentre nel secondo di debiti di funzionamento o di regolamento. I primi danno origine a valori finanziari, mentre i secondi a valori numerari legati alle dilazioni ottenute.

Le fonti si possono distinguere in fonti finanziarie di rischio, nel caso dei mezzi propri, oppure in fonti finanziarie di credito, ossia relative a passività vere e proprie.

Altra distinzione importante riguarda invece il tempo di estinzione ovvero il tempo in cui sarà possibile l’annullamento mediante il pagamento.

Tale estinzione potrà avvenire gradualmente nel tempo e con scadenze diverse.

Ci sono ovviamente alcune poste contabili che avranno una scadenza di estinzione entro l’esercizio amministrativo, altre che invece potranno avere scadenze più lontane nel tempo.

Da considerare inoltre che alcune fonti di finanziamento, ovvero quelle attinenti al capitale di rischio, non hanno scadenza.

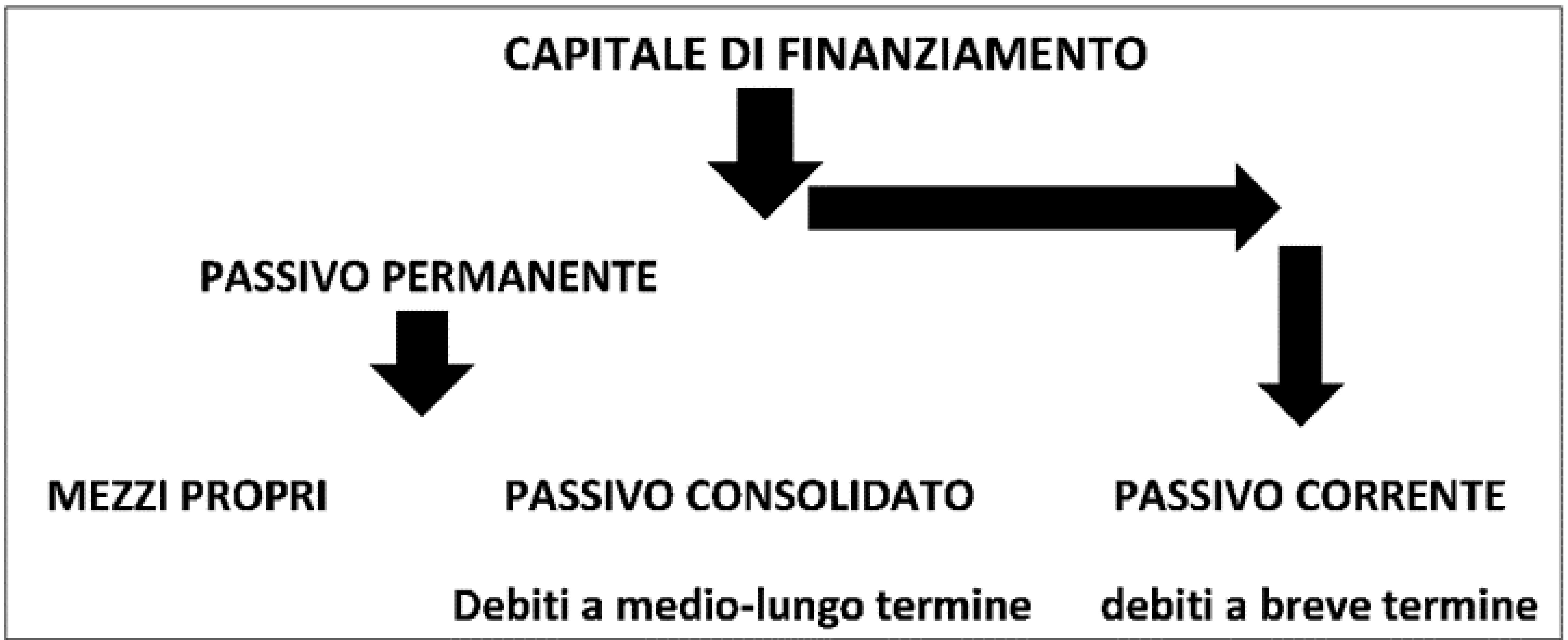

Le fonti di finanziamento sono riconducibili a due aggregati individuabili tramite la scadenza entro l’esercizio amministrativo (fonti a breve) oppure oltre l’esercizio (fonti a non breve, a medio lungo termine).

Le prime si qualificano come passività correnti (passivo corrente) e le altre come passività consolidate (passivo consolidato).

Composizione del capitale di finanziamento

Da un punto di vista operativo quindi si presentano le seguenti situazioni:

-

debito di finanziamento dove è previsto un piano di rimborso con rate semestrali si avrà: posizionamento nel passivo corrente per le 2 rate scadenti entro l’esercizio, mentre per la restante parte l’indebito dovrà essere considerato nel passivo consolidato;

-

debito di regolamento (commerciale) con scadenza a 90 giorni: posizionamento nel passivo corrente;

-

debito di finanziamento avente scadenza fra 3 anni: posizionamento nel passivo consolidato.

Dallo schema di sintesi emerge l’aggregato passivo permanente il quale indica il passivo sia relativo al capitale di rischio che a quello consolidato, andando quindi a individuare la parte delle fonti di finanziamento che permane stabilmente o a medio-lungo termine in azienda.

Altro aggregato che può essere calcolato è rappresentato dal capitale di credito o capitale di terzi che invece è la sommatoria del passivo consolidato e del passivo corrente, in contrapposizione al capitale di rischio. Nell’ambito di tale aggregato vengono inclusi sia i finanziamenti diretti, ovvero i debiti di finanziamento che vengono stipulati fra l’azienda e vari soggetti finanziatori (in primis le banche) che i finanziamenti indiretti, che invece si concretizzano mediante le dilazioni di pagamento ottenute.

La distinzione delle fonti di finanziamento in relazione alla scadenza assume un’importanza fondamentale, in particolare per quanto riguarda le decisioni relative al fabbisogno di finanziamento. Una razionale gestione delle scadenze delle varie posizioni debitorie consente di non incorrere in situazioni di illiquidità o di incaglio finanziario.

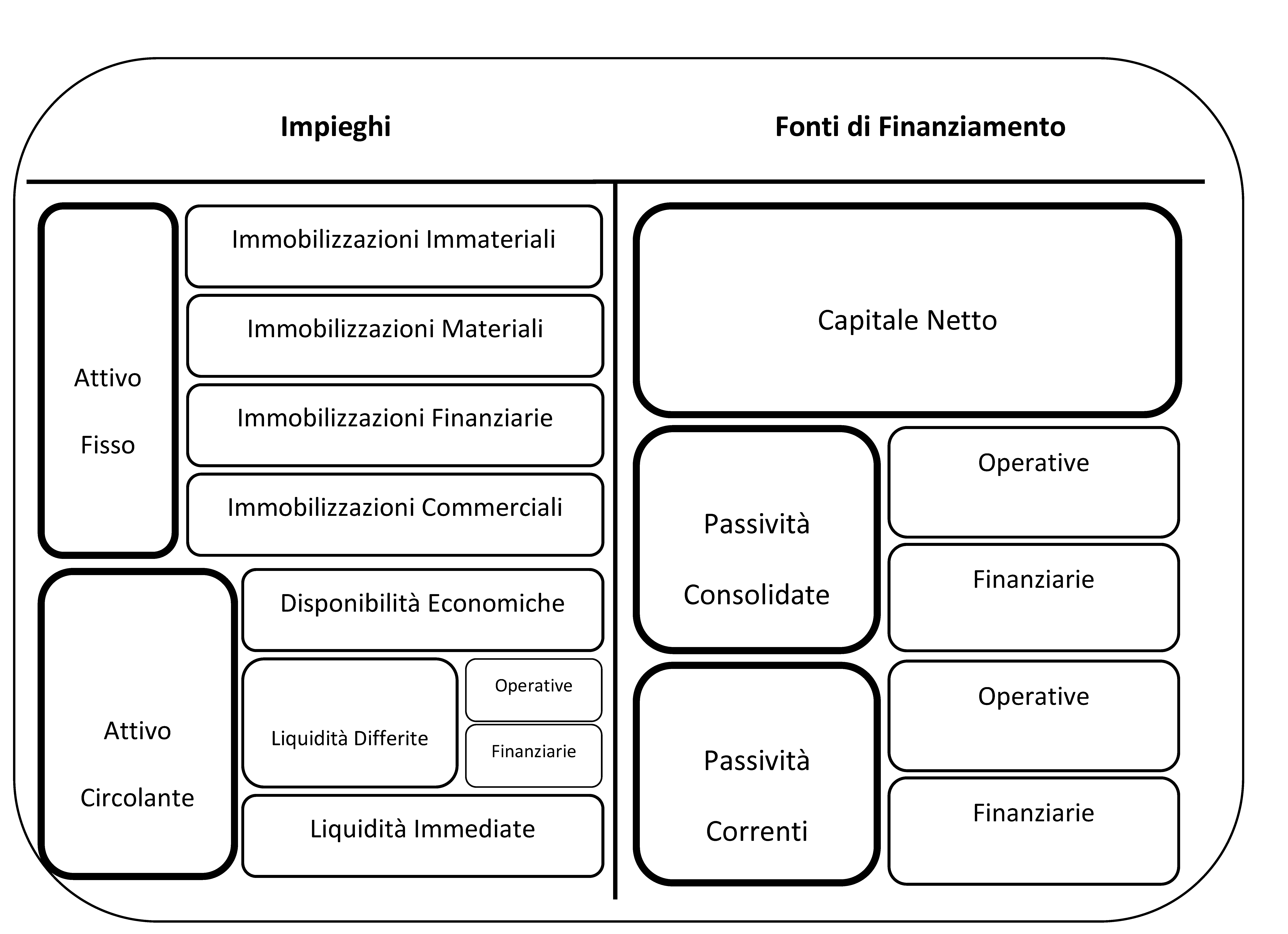

In considerazione degli aggregati, sia per quanto concerne l’attivo che il passivo dello Stato patrimoniale è possibile pervenire alla costruzione dello Stato patrimoniale finanziario, la cui denominazione deriva dal fatto che il processo di riclassificazione delle varie poste contabili segue il criterio finanziario (crescente/decrescente). Tale schema viene anche denominato Stato patrimoniale “a zone” in quanto dal lato delle attività si identificano le zone dell’attivo fisso e dell’attivo circolante, mentre dal lato del passivo si hanno le tre zone dei mezzi propri, passivo consolidato e passivo corrente.

Lo Stato patrimoniale finanziario si presenta come un prospetto a sezioni contrapposte redatto allo scopo di evidenziare alcuni punti (privilegiando gli aspetti sostanziali rispetto a quelli formali):

-

la provenienza delle risorse finanziarie raccolte (capitale di finanziamento);

-

l’impiego di tali risorse in investimenti necessari per lo svolgimento dell’attività aziendale (capitale di funzionamento).

Il criterio basilare è che le fonti di finanziamento sono classificate in funzione del tempo presumibilmente necessario alla loro estinzione (criterio di esigibilità), mentre gli impieghi sono classificati sulla base del tempo presumibilmente necessario per il loro ritorno in forma liquida (criterio di liquidabilità).

In sintesi, quindi le fonti di finanziamento sono classificabili in tre categorie principali:

-

fonti non soggette a vincolo di restituzione;

-

fonti esigibili nel medio-lungo periodo (passività consolidate);

-

fonti esigibili nel breve periodo (passività correnti).

Le fonti non esigibili si riferiscono ai mezzi finanziari raccolti a titolo di capitale di rischio quale risultato di capitale autoprodotto in conseguenza di risultati economici positivi generati in precedenti esercizi ed esclusi dal processo di distribuzione ai soci dei dividendi.

Le fonti esigibili nel medio-lungo e nel breve termine si riferiscono essenzialmente a capitale di terzi, distinto rispetto alla natura delle operazioni che ne determinano la formazione, in debiti di funzionamento e di finanziamento.

Per quanto riguarda invece la classificazione degli impieghi, il criterio della liquidabilità

consente la creazione di due macro-categorie, l’attivo fisso e l’attivo corrente, formate dagli elementi patrimoniali che, con buona approssimazione, si trasformeranno

in forma liquida rispettivamente nel medio-lungo o nel breve periodo. L’attivo fisso è a sua volta

disaggregato nelle tre categorie classiche, corrispondenti alle tipologie di fattori

produttivi pluriennali: immobilizzazioni immateriali![]() , materiali e finanziarie.

, materiali e finanziarie.

Un aspetto che risulta interessante considerare è l’inclusione della categoria delle immobilizzazioni materiali (o eventualmente immateriali), di eventuali fattori produttivi durevoli utilizzati con continuità dall’azienda anche in assenza del titolo di proprietà, per esempio in forza di un contratto di locazione finanziaria. Tale scelta di riclassificazione sembra giustificabile in considerazione del criterio di prevalenza della sostanza sulla forma, rendendo quindi possibile equiparare beni di proprietà con beni sui quali è possibile esercitare il diritto di utilizzo (godimento) pur in mancanza della proprietà formale del bene.

Nell’attivo fisso è possibile inserire altre categorie di immobilizzazioni allo scopo di evidenziare investimenti non coinvolti nell’attività operativa aziendale (immobilizzazioni patrimoniali) o investimenti in fattori produttivi che risultino essere facilmente liquidabili, che tuttavia non avranno la possibilità di trasformarsi in liquidità nel corso dell’esercizio successivo alla data di riferimento del bilancio (c.d. immobilizzazioni commerciali) tale aggregato fa riferimento a rimanenze di prodotti finiti o materie prime, temporaneamente bloccate perché non vendibili o non utilizzabili, ovvero a crediti di natura commerciale con scadenza superiore a 12 mesi.

L’attivo circolante![]() invece può essere scomposto in almeno tre categorie:

invece può essere scomposto in almeno tre categorie:

-

disponibilità economiche, relative essenzialmente a rimanenze di materie prime e prodotti finiti;

-

liquidità differite, rappresentate essenzialmente da crediti, di natura operativa o finanziaria, con scadenza inferiore ai 12 mesi;

-

liquidità immediate, rappresentate dal denaro immediatamente disponibile.

Le disponibilità economiche possono eventualmente includere, a rettifica, gli acconti ricevuti da clienti, in quanto considerabili di diretta pertinenza delle rimanenze di magazzino. Sempre nella stessa sezione è inoltre possibile inserire anche i risconti attivi “operativi” in quanto caratterizzati dalla stessa natura (costi sospesi) ed interpretabili come rimanenze di servizi o fattori produttivi immateriali. La sezione delle disponibilità economiche, infine, potrà accogliere eventuali immobilizzazioni che l’azienda ha deciso di dismettere entro i 12 mesi successivi alla data di costruzione dello Stato patrimoniale.

Riclassificazione Stato patrimoniale sintetico in base al criterio finanziario (decrescente)

| IMPIEGHI | FONTI |

| Attivo immobilizzato | Mezzi propri |

| Attivo circolante | Passivo consolidato |

| Passivo corrente | |

| CAPITALE INVESTITO | CAPITALE DI FINANZIAMENTO |

Riclassificazione Stato patrimoniale in base

al criterio finanziario (decrescente)

Di seguito vengono dettagliati i posizionamenti di alcune poste contabili nell’ambito delle macro categorie evidenziate.

Posizionamento di poste contabili nello Stato patrimoniale finanziario

| Posta contabile | Posizionamento nello Stato patrimoniale finanziario |

| Crediti verso soci per versamenti ancora dovuti |

A rettifica del capitale netto, se non sono previsti termini di richiamo oppure Liquidità differite o immobilizzazioni finanziarie in funzione dei tempi di richiamo previsti |

| Versamenti dei soci in c/aumento capitale sociale |

Mezzi propri |

| Immobilizzazioni | Attivo fisso se utilizzate in maniera durevole (al netto dei relativi Fondi di ammortamento)

oppure Disponibilità economiche se destinate alla cessione |

| Azioni proprie | A rettifica del capitale netto |

| Rimanenze di magazzino | Disponibilità economiche se saranno presumibilmente utilizzate nei 12 mesi successivi

alla data di bilancio oppure Attivo fisso (immobilizzazioni commerciali) in caso contrario |

| Crediti operativi (es. crediti v/clienti) | Liquidità differite se incassabili entro 12 mesi oppure Attivo fisso (immobilizzazioni commerciali o finanziarie) se incassabili oltre 12 mesi |

| Crediti verso soci per prelevamenti | A rettifica del risultato di periodo (nel capitale netto) |

| Attività finanziarie | Liquidità immediate se non soggette a volatilità del cambio, se smobilizzabili in

tempi rapidi senza sopportare perdite economiche (i c.d. cash equivalents) oppure Liquidità differite nel caso non si verifichino contemporaneamente le tre condizioni di cui sopra |

| Ratei attivi | Liquidità differite |

| Risconti attivi | Disponibilità economiche se relativi a fattori produttivi correnti oppure Attivo fisso se relativi a fattori produttivi pluriennali |

| Risultato d’esercizio | La parte di utile di esercizio destinato alla distribuzione, sotto la voce Debiti verso soci verrà collocato tra le passività correnti. Tali informazioni relative alla destinazione dell’utile di periodo, sono desumibili dal verbale di approvazione del bilancio. |

| Fondi Spese | Passività correnti operative se esigibili entro 12 mesi oppure Passività consolidate operative se esigibili oltre 12 mesi |

| Fondi Rischi | Capitale netto |

| Debiti | Passività correnti operative o finanziarie se esigibili entro 12 mesi oppure Passività consolidate operative o finanziarie se esigibili oltre 12 mesi |

| Ratei passivi | Passività correnti operative |

| Risconti passivi | Passività correnti se di importo non rilevante oppure Capitale netto se pluriennali oppure Capitale netto o a rettifica delle immobilizzazioni se relativi a contributi in c/impianti |

| Anticipi a fornitori | Se riferiti ad acquisti di fattori produttivi pluriennali sono collocati in Attivo

fisso Se riferiti ad acquisti di fattori produttivi di esercizio sono collocati in disponibilità economiche |

| Anticipi da clienti | Se riferiti a vendite di semilavorati o prodotti finiti entro i 12 mesi verranno collocati

con il segno meno nelle disponibilità economiche Se riferiti a vendite di fattori produttivi pluriennali entro i 12 mesi verranno collocati con il segno meno nelle disponibilità economiche Se riferiti a vendite di semilavorati o prodotti finiti o fattori produttivi pluriennali, oltre i 12 mesi verranno collocati nelle passività correnti Se riferiti a vendite di fattori produttivi pluriennali oltre i 12 mesi verranno collocati nelle passività correnti |

37.2.2. Analisi della solvibilità aziendale

37.2.2.Analisi della solvibilità aziendaleIl processo di riclassificazione dello Stato patrimoniale consente all’analista di ottenere significative informazioni in merito ad aspetti rilevanti della gestione aziendale. Uno degli aspetti che può essere opportunamente controllato e monitorato dall’analisi di bilancio per indici è l’analisi della solvibilità aziendale ovvero l’analisi della capacità dell’azienda di rispettare i propri impegni finanziari.

Qualora tale analisi riveli segnali di difficoltà, più o meno rilevanti, da parte dell’azienda, deve essere attentamente considerata la possibilità del sorgere dello stato di insolvenza. Un’azienda che si trova in condizioni di insolvenza con molta probabilità si sta avvicinando al dissesto, la fase terminale della crisi aziendale. Una volta constatata la situazione di insolvenza, all’azienda verrà sottoposta la richiesta di restituzione dei capitali concessi in prestito dai finanziatori, e conseguentemente si verificherà la chiusura delle linee di fido concesse dai fornitori. Tale situazione potrà comportare quindi il rischio del blocco delle attività produttive e commerciali. Indicazioni operative in merito al grado di solvibilità aziendale possono essere ottenute mediante l’analisi della liquidità e della solidità patrimoniale.

Con il termine di liquidità aziendale si fa riferimento al raggiungimento dell’equilibrio aziendale, ovvero alla capacità dell’azienda di rispettare le scadenze dei pagamenti senza rischiare di compromettere le condizioni che garantiscono l’equilibrio economico e patrimoniale. In tale situazione l’analisi della solvibilità aziendale è proiettata in un’ottica di breve periodo.

Qualora l’ottica invece si sposti dal breve al medio-lungo periodo (all’interno del quale l’azienda solida è in grado di mantenere un tendenziale equilibrio senza compromettere la gestione aziendale) verrà effettuata un’analisi della solidità patrimoniale la quale segnala la capacità di adeguamento della struttura delle fonti di finanziamento raccolte in relazione alla struttura degli impieghi, evidenziando la capacità del patrimonio aziendale di estinguere i debiti contratti, prescindendo dal periodo di scadenza.

Tale capacità dipende essenzialmente da due fattori:

-

correlazione fra impieghi a medio-lungo termine e le fonti di finanziamento a medio-lungo termine;

-

la struttura dei finanziamenti.

In particolare, il primo fattore risiede nel fatto che l’attivo immobilizzato caratterizzato da un periodo di ritorno in forma liquida piuttosto lungo necessita di modalità di finanziamento che avranno un impatto sul mantenimento dell’equilibrio finanziario nel medio-lungo termine. Per quanto riguarda il secondo fattore invece è collegato all’impatto dei finanziamenti sul rischio aziendale e sull’autonomia nella scelta dei finanziamenti degli impieghi. Tali aspetti possono quindi influenzare il rischio aziendale e in particolare il rischio di insolvenza oltre che incidere sul grado di autonomia dell’azienda dai finanziatori. In condizioni di forte dipendenza dai finanziatori l’azienda si trova in una posizione di elevata criticità rispetto ad eventuali eventi negativi provenienti dall’ambiente esterno.

Le due differenti tipologie di analisi, la liquidità e solidità patrimoniale rappresentano due variabili da considerare congiuntamente per esprimere un giudizio sulla solvibilità aziendale.

37.2.3. Analisi della liquidità

37.2.3.Analisi della liquiditàQualora il processo di costruzione dello Stato patrimoniale finanziario sia stato realizzato correttamente, l’aggregato delle passività correnti indica l’importo dei debiti esigibili entro i 12 mesi successivi alla data del bilancio, mentre l’attivo circolante rappresenta l’importo degli impieghi che, con buona probabilità, si trasformeranno in denaro entro lo stesso periodo.

L’analisi della liquidità è essenzialmente basata sul confronto tra questi (due aggregati) passività correnti e impieghi.

In base al principio di finanziamento dell’attivo circolante gli impieghi di esercizio dovrebbero essere finanziati prevalentemente con il passivo corrente.

Un’azienda può essere definita liquida quando - alla data di riferimento dello Stato patrimoniale - è in grado virtualmente di rimborsare le passività in scadenza nel breve periodo, senza compromettere le condizioni future di equilibrio patrimoniale ed economico.

Al fine di verificare se l’azienda è in grado di fronteggiare la solvibilità nei 12 mesi successivi alla data di bilancio è necessario che venga rispettata la seguente condizione:

Li + Ebp-Ubp > 0

dove:

Li = Liquidità immediate

Ebp = entrate di breve periodo

Ubp = uscite di breve periodo

La verifica continua di tale condizione è resa necessaria dalla possibilità che l’equilibrio

finanziario possa essere influenzato da eventi a carattere congiunturale che possano

alterarne l’equilibrio, quali ad esempio il ritardo nel pagamento di alcune posizioni creditizie di elevati importi. Tale analisi può essere condotta

attraverso l’analisi di bilancio anche se importanti informazioni possono essere ottenute

anche con altri documenti, quali il budget di tesoreria e il Rendiconto finanziario (![]() 17.5.), in grado di fornire anche informazioni a carattere previsionale.

17.5.), in grado di fornire anche informazioni a carattere previsionale.

Gli indicatori che possono essere utilizzati in tale tipo di analisi sono:

-

margini e quozienti che analizzano la correlazione fonti-impieghi nel breve periodo;

-

i quozienti che analizzano i legami temporali che esistono fra le operazioni all’interno dei cicli gestionali correnti.

L’analisi della liquidità può essere condotta calcolando in primis gli indici che confrontano l’attivo circolante con le passività correnti. Il concetto di fondo richiederebbe che tutti gli elementi dell’attivo circolante possano trasformarsi in liquidità nel breve periodo e possano quindi garantire il rispetto della seguente equazione:

M + Ld + Li - Pb >0

dove:

M = Rimanenze di magazzino

Ld = Liquidità differite (crediti a breve)

Li = Liquidità immediate (disponibilità liquide)

Pb = Passivo corrente

La stessa condizione può essere espressa in maniera più sintetica con tale equazione:

Ac - Pb >0

dove:

Ac = attivo circolante

Pb = Passivo a breve

Dalla differenza dei due valori è possibile calcolare il margine di disponibilità (Capitale Circolante Netto o CCN) il cui valore può essere positivo, negativo o nullo. Se il valore è positivo l’importo dell’attivo circolante è superiore rispetto a quello del passivo corrente, quindi l’azienda presenta una situazione di equilibrio in quanto è in grado con l’attivo corrente di far fronte alle passività a breve termine.

Dal rapporto fra tali valori è possibile ottenere il quoziente di disponibilità, o indice di struttura corrente, espresso dalla seguente formula:

| Indice di Struttura Corrente = (Current Ratio) |

Attivo Circolante |

| Passività Correnti |

| IMPIEGHI | FONTI | |||

| Attivo immobilizzato | 10.000 | Mezzi propri | 6.000 | |

| Attivo circolante | 13.000 | Passivo consolidato | 8.000 | |

| Rimanenze | 3.000 | Passivo corrente | 9.000 | |

| Liquidità differite | 8.000 | |||

| Liquidità immediate | 2.000 | |||

| CAPITALE INVESTITO | 23.000 | CAPITALE DI FINANZIAMENTO | 23.000 |

In base ai seguenti dati l’indice sarà pari a:

Md o CCN = (3.000 + 8.000 + 2.000) - 9.000 = 4.000

Il quoziente di disponibilità o Indice di struttura corrente sarà pari a:

13.000/9.000 = 1,44

In questo caso il valore maggiore di 1 segnala che l’importo delle attività correnti è maggiore dell’importo delle passività correnti.

Valore negativo dell’indice di struttura corrente - L’interpretazione di tale indice assume una rilevanza particolarmente significativa soprattutto quando presenta valori inferiori a 1: ciò segnala che l’importo dell’attivo circolante non sarebbe sufficiente qualora fosse necessario procedere al rimborso integrale delle passività in scadenza. Di conseguenza, una teorica richiesta di rientro dei debiti a breve da parte dei finanziatori potrebbe essere soddisfatta solamente ricorrendo allo smobilizzo di una parte dell’attivo fisso. Questa eventualità comprometterebbe indubbiamente le condizioni future di operatività e di equilibrio economico: in tale ipotesi l’azienda analizzata potrebbe senza dubbio essere definita come non liquida.

La presenza di un valore negativo dell’indice di struttura corrente può essere motivata da un eccessivo ricorso all’indebitamento di breve termine.

Il ripristino dell’equilibrio dovrebbe quindi prevedere una modifica sostanziale della struttura delle fonti di finanziamento. Una delle modalità che può essere utilizzata dal management in una situazione del genere è rappresentata dal “consolidamento dei debiti”: si tratta di una soluzione che può essere rapida e efficace in quanto consiste nell’accensione di debiti di finanziamento a medio-lungo termine, attraverso i quali sia possibile ridurre l’esposizione debitoria di breve periodo. La possibilità concreta di realizzare tale tipologia di operazione è influenzata dalla disponibilità di beni di valore sufficiente che possano garantire i nuovi finanziamenti. Quale modalità alternativa, i soci stessi potrebbero concedere un finanziamento, in relazione al quale non sarebbero richieste garanzie reali.

Altra soluzione percorribile è rappresentata dalla alienazione di eventuali cespiti non strumentali: tale operazione consentirebbe di ridurre in tempi relativamente rapidi l’ammontare dei debiti a breve termine. In tale ipotesi la motivazione della rinuncia al bene da parte degli amministratori potrebbe essere rappresentata dalla eventualità concreta del sopraggiungere di uno stato di insolvenza, causato ad esempio da una imminente scadenza di un finanziamento o dal pagamento di un fornitore.

Qualora il management non ritenga necessario ricorrere a misure straordinarie, il raggiungimento dell’equilibrio fonti-impieghi del breve periodo richiede un periodo certamente più lungo, durante il quale il cash flow generato e potenzialmente utilizzabile dovrebbe essere impiegato per la riduzione dei debiti a breve, rinunciando ad esempio alla possibilità di distribuire dividendi o di effettuare eventuali investimenti di natura extra-operativa.

Valore positivo dell’indice di struttura - In presenza di un valore positivo dell’indice di struttura corrente l’azienda si trova in condizioni di poter teoricamente rimborsare le passività in scadenza mediante lo smobilizzo parziale o integrale di tutto o di una parte dell’attivo circolante. Tuttavia, in tale ipotesi, prima di esprimere un giudizio positivo sulla liquidità, è opportuno confrontare l’attivo circolante al netto delle disponibilità economiche, con le passività correnti.

Le disponibilità economiche, infatti, possono trasformarsi in liquidità solamente attraverso la realizzazione di un processo operativo (di produzione e vendita, oppure solamente di vendita, oltre che lo stadio della liquidazione ovvero dell’incasso dei crediti per effetto della dilazione dei ricavi di vendita), per il quale può essere necessario un periodo di tempo più o meno lungo per essere realizzato in termini di convenienza economica.

Da considerare inoltre il fatto che le rimanenze di magazzino frequentemente comprendono una parte, detta scorta vincolata, che presenta caratteristiche molto più vicine all’attivo fisso che all’attivo circolante. Per evitare tali difficoltà una possibilità potrebbe essere offerta dalla scomposizione del magazzino in due parti:

-

il magazzino liquidabile nel breve termine;

-

il magazzino non liquidabile a breve.

In considerazione di ciò sia il margine che il quoziente di disponibilità potrebbero includere soltanto la parte del magazzino liquidabile e fornire quindi indicazioni maggiormente attendibili sul grado di solvibilità dell’azienda nel breve termine.

Indice di liquidità secca

L’indice di liquidità secca, o in altri termini, quoziente di tesoreria (quick ratio o acid test) è dato dal rapporto tra la somma delle liquidità immediate e differite (sia operative che finanziarie) e le passività correnti:

Nel caso in cui questo indicatore assuma valori maggiori di 1 potremo affermare che l’azienda si trova in una situazione di liquidità alla data di bilancio.

Anche per questo indicatore è possibile calcolare il relativo margine che sarà dato da:

Mt = (Ld + Lt) - Pb

Una variante del precedente indicatore può essere calcolata sottraendo dal denominatore gli anticipi ricevuti da clienti, i quali, nel presupposto della continuità aziendale, non esprimono debiti da rimborsare quanto piuttosto il valore delle rimanenze di magazzino oggetto di un contratto di compravendita da parte dell’azienda:

In tal caso il valore degli acconti da clienti andrà dunque a rettificare le rimanenze di magazzino.

Ci potrebbero essere invece dubbi interpretativi nel caso in cui l’indice di struttura corrente assuma valore maggiore di 1, e l’indice di liquidità secca inferiore ad 1. I due risultati contrapposti segnalerebbero una situazione operativa in cui l’attivo circolante è complessivamente in grado di coprire le passività correnti, mentre la sommatoria delle liquidità immediate e differite non è altrettanto sufficiente.

In questi casi, la chiave interpretativa più efficace per l’analisi ed il commento degli indicatori è basata sulla comparazione, tramite cui è possibile esprimere un giudizio in termini migliorativi o peggiorativi, piuttosto che esprimere un giudizio legato esclusivamente alla positività o negatività dei valori ottenuti dal calcolo.

In ogni situazione l’obiettivo dovrebbe essere di ripristinare l’equilibrio tra fonti e impieghi che dovrebbe condurre verso la ricerca di soluzioni operative più efficienti attraverso le quali diminuire la consistenza media delle rimanenze di materie prime e prodotti finiti, a parità di volumi di vendita.

Il miglioramento dell’efficienza produttiva permetterebbe di modificare la composizione dell’attivo circolante:

-

diminuendo gli impieghi di capitale e dunque i fabbisogni di finanziamento collegati alle giacenze di magazzino e

-

accelerando la produzione di flussi di cassa da utilizzare per una tempestiva e puntuale estinzione dei debiti a breve.

In base al principio di correlazione fonti-impieghi la scelta della tipologia delle fonti di finanziamento dovrebbe privilegiare l’accensione di debiti a medio-lungo termine piuttosto che di quelli a breve termine.

| IMPIEGHI | FONTI | |||

| Attivo immobilizzato | 10.000 | Mezzi propri | 6.000 | |

| Attivo circolante | 13.000 | Passivo consolidato | 8.000 | |

| Rimanenze | 3.000 | Passivo corrente | 9.000 | |

| Liquidità differite | 8.000 | |||

| Liquidità immediate | 2.000 | |||

| CAPITALE INVESTITO | 23.000 | CAPITALE DI FINANZIAMENTO | 23.000 |

In base ai seguenti dati gli indici saranno pari a:

Mt = (8.000 + 2.000) - 9.000 = 1.000

Qt = (8.000 + 2.000)/ 9.000 = 1,11

Il margine e il quoziente di tesoreria inoltre possono essere considerati in base alla prospettiva del grado di dipendenza dal magazzino dell’equilibrio finanziario di breve termine. In altri termini se il quoziente di tesoreria è maggiore di uno (e il margine è positivo) l’equilibrio finanziario di breve termine non dipende dalla capacità del magazzino di trasformarsi in liquidità nel breve termine.

Se ci troviamo nella situazione opposta, ovvero il quoziente di tesoreria è minore di uno (e il margine negativo) l’equilibrio finanziario di breve termine è invece più o meno influenzato dalla capacità del magazzino di trasformarsi in forma liquida.

Di seguito vengono sintetizzate alcune tipologie di giudizio legate al segno dei valori assunti dagli indici di liquidità e sono indicati alcuni interventi adottabili per favorire il miglioramento dei risultati:

| Valore indicatori | Giudizio liquidità | Interventi di miglioramento |

| Attivo Circolante < Passività correnti |

Giudizio negativo conseguente a squilibrio tendenzialmente grave | - Consolidamento dei debiti. - Dismissione immobilizzazioni extra-operative. - Utilizzo del cash flow liberamente disponibile esclusivamente per la riduzione dei debiti a breve. |

| Attivo Circolante > Passività correnti e: |

Giudizio positivo | |

| Liquidità immediate e differite > Passività correnti | Giudizio positivo | |

| Liquidità immediate e differite < Passività correnti | Giudicare l’eventuale miglioramento o peggioramento attraverso comparazioni temporali o spaziali | - Ricercare soluzioni operative più efficienti per ridurre la giacenza media di prodotti

finiti e materie prime. - In relazione alla scelta delle fonti di finanziamento preferire l’accensione di debiti a medio-lungo termine rispetto a quelli a breve termine. - Utilizzare il cash flow disponibile soltanto per ridurre i debiti a breve termine. |

Calcolo e interpretazione del cash ratio

Un indicatore utile per controllare il grado di liquidabilità dell’attivo circolante è calcolato ponendo al numeratore il totale delle liquidità immediate e differite di natura finanziaria e al denominatore l’attivo circolante:

L’interpretazione di tale indice suggerisce che, se il valore dell’indicatore si avvicina ad 1, l’attivo corrente sarebbe immediatamente utilizzabile per la copertura delle passività in scadenza, con un minimo rischio di sopportare perdite economiche conseguenti alla trasformazione in denaro delle attività correnti.

Considerazioni di sintesi sull’analisi della solvibilità aziendale

Al termine di tale analisi sulla solvibilità aziendale è importante sottolineare che il principale vantaggio legato all’utilizzo degli indici commentati sopra è rappresentato dalla estrema semplicità di calcolo e facilità di confronto anche con realtà esterne. Al tempo stesso è necessario sottolineare che i valori calcolati alla data di bilancio potrebbero segnalare una situazione approssimativa, non necessariamente attendibile di quanto effettivamente avviene durante l’esercizio amministrativo.

Gli indicatori di liquidità, infatti, permettono di offrire una rappresentazione della situazione aziendale alla data di riferimento del bilancio. Ciò, tuttavia, non offre certezze o garanzie che la situazione possa cambiare o svilupparsi in maniera significativamente diversa. Ad esempio, se il margine di tesoreria esprime un valore positivo ciò significa che alla fine dell’esercizio amministrativo l’azienda presenta una eccedenza di liquidità ma ciò non garantisce che durante l’anno vi sia stata la stessa situazione di eccedenza di liquidità. La positività di tali indicatori, quindi, non rappresenta una condizione sufficiente per garantire l’esistenza di una situazione di liquidità nel breve termine.

Alcuni elementi per migliorare l’analisi sulla solvibilità nel breve termine dovrebbero pervenire da documenti che nella maggior parte dei casi l’analista esterno non è in grado di reperire. Ad esempio, sarebbe utile poter consultare i piani di tesoreria, che sono strumenti interni di gestione e potrebbero servire di completamento delle informazioni desumibili dagli indici finora commentati.

Nonostante alcuni limiti informativi nella pratica operativa gli indici di bilancio sono molto utilizzati, non tanto per valutare le capacità di produrre liquidità, quanto piuttosto in termini prudenziali, per esprimere un giudizio sulla capacità aziendale di estinguere i debiti in scadenza qualora la generazione di nuova liquidità risultasse impossibile.

Indici di rotazione/durata

L’analisi di liquidità viene spesso integrata con indicatori che permettono di valutare

la rotazione/durata degli elementi del capitale circolante, anche se la prassi operativa

ritiene che il Rendiconto finanziario (![]() 17.5.) sia lo strumento più efficace per valutare la capacità dell’azienda di produrre

liquidità.

17.5.) sia lo strumento più efficace per valutare la capacità dell’azienda di produrre

liquidità.

Gli indici di rotazione del capitale circolante netto e la durata media del capitale circolante netto tendono a risolvere uno dei limiti informativi delle due tipologie di indicatori commentati ossia il problema legato alla discontinuità della gestione, ovvero al fatto che riflettono esclusivamente la situazione al 31/12 senza considerare la distribuzione temporale dei flussi finanziari all’interno del periodo amministrativo.

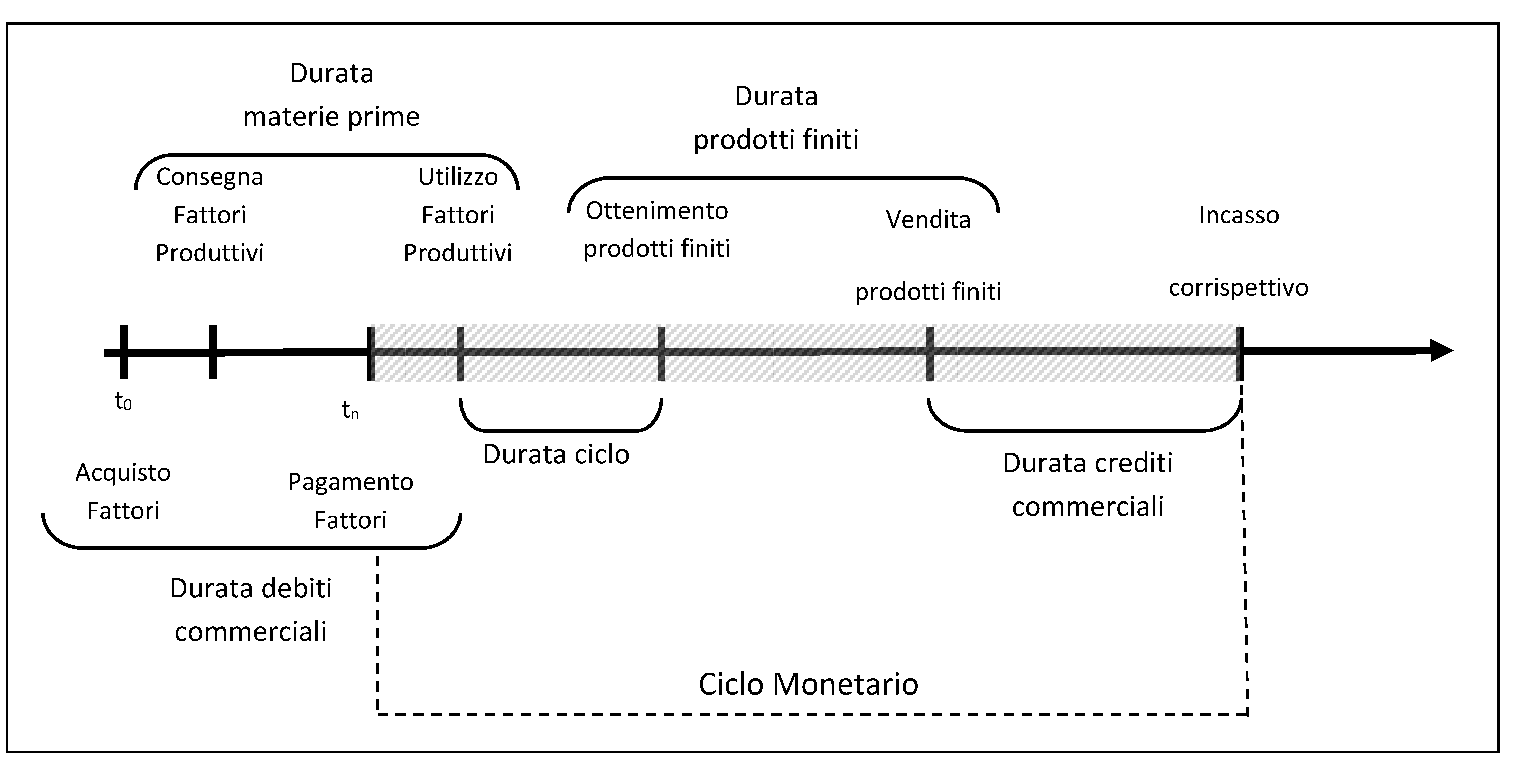

L’obiettivo principali degli indici di rotazione/durata è di investigare la velocità di trasformazione in forma liquida delle varie classi di valori dell’attivo circolante e la velocità di estinzione delle passività correnti.

In termini generali l’equilibrio finanziario di breve termine potrà essere raggiunto più facilmente, a parità di condizioni, qualora la velocità di ritorno in forma liquida dell’attivo circolante sia superiore alla velocità di estinzione delle passività correnti.

Il focus, quindi, è incentrato sulla velocità di rinnovo, ovvero l’intensità della rotazione delle singole poste contabili che compongono il capitale circolante netto operativo. L’analisi è limitata alla parte del capitale circolante netto che si rinnova come diretta conseguenza del succedersi dei cicli operativi legati a acquisto-trasformazione-vendita. L’indagine sarà quindi volta a calcolare i tempi medi mediante i quali si verificano i flussi finanziari legati ai cicli gestionali correnti di acquisto-trasformazione-vendita.

I flussi finanziari sono legati a due momenti fondamentali:

-

il pagamento dei costi relativi all’acquisto dei fattori produttivi correnti e

-

la riscossione dei ricavi legati alle vendite.

Si possono prospettare due situazioni diverse: la prima prevede che l’incasso avvenga successivamente al pagamento dei fattori produttivi correnti: in tale ipotesi lo svolgimento dei cicli operativi produce un fabbisogno di finanziamento che deve essere soddisfatto affinché sia possibile garantire la solvibilità nel breve periodo. La situazione sarà tanto più critica quanto più elevato è il periodo che intercorre fra il pagamento e l’incasso.

Nella seconda situazione invece l’incasso delle vendite precede il pagamento degli acquisti correnti e quindi i cicli gestionali generano liquidità, creando condizioni favorevoli per il mantenimento delle condizioni di equilibrio finanziario.

Considerando il caso di un’azienda industriale o commerciale è possibile ipotizzare che:

-

il pagamento dei costi relativi all’acquisto dei fattori produttivi correnti potrà avvenire soltanto dopo il periodo di dilazione concesso ai fornitori;

-

l’incasso dei ricavi relativi alle vendite si verificherà dopo il periodo di giacenza delle scorte e il successivo periodo di dilazione concesso ai clienti.

In sostanza quindi per valutare i flussi finanziari legati ai cicli operativi sarà necessario considerare:

-

i tempi di giacenza delle rimanenze di magazzino;

-

i tempi di incasso dei crediti commerciali;

-

i tempi di pagamento dei debiti commerciali.

Tali indici non prendono in considerazione i tempi della liquidità delle attività finanziarie a breve e dei debiti finanziari a breve dal momento che non sono oggetto di rinnovo continuo ma sono il risultato indiretto delle conseguenze indirette di natura finanziaria dei cicli operativi.

In termini tecnici la velocità di rinnovo può essere analizzata in un duplice modo:

-

intensità (frequenza) di rotazione;

-

tempo medio di rinnovo.

Indici di rotazione/durata delle scorte - Qualora il riferimento sia alla prima modalità si avranno indici di rotazione che esprimeranno quante volte un dato stock, riferito a una classe di valori, è destinato a rinnovarsi in conseguenza dei cicli gestionali.

Il secondo caso invece si riferisce a indici che esprimono quanto tempo è necessario, in media, per il rinnovo di un dato stock di valori in conseguenza dei cicli gestionali.

Prendendo in analisi le tre classi di stock del capitale circolante operativo netto iniziando dalle rimanenze di magazzino è possibile calcolare l’indice di rotazione e il tempo medio di giacenza delle scorte. L’indice di rotazione (IRs) si ottiene dal rapporto fra le vendite e il valore delle giacenze di magazzino ovvero è pari a:

IRs = V/M

Il tempo medio di giacenza delle scorte (o tempo medio di rinnovo delle scorte) invece sarà pari a:

Ggs = M/V * 365 giorni

Tale indicatore fornisce informazioni in merito al tempo medio in cui le rimanenze si trovano in magazzino per un determinato periodo. Il risultato viene espresso in giorni.

Si considerino i seguenti dati: ricavi delle vendite pari a 16.000 euro e capitale investito nelle scorte pari a 2.000 euro, il calcolo degli indici sarà il seguente:

IRs = 16.000/2.000 = 8

Tale importo relativo all’indice di rotazione delle scorte può essere interpretato nel seguente modo: il magazzino si rinnova otto volte l’anno facendo l’ipotesi che lo stock di magazzino venga rinnovato in conseguenza delle vendite effettuate.

Il tempo medio di giacenza delle scorte sarà pari a:

Ggs = 2.000/16.000 * 365 = 45 giorni

In altri termini se il magazzino si rinnova otto volte l’anno questo significa che necessita di 1/8 di anno ovvero di 45 giorni per rinnovarsi e che quindi il tempo medio di giacenza è pari a 45 giorni.

Il calcolo dell’indice di rotazione e del tempo medio di giacenza delle scorte viene spesso utilizzato ma è necessario ricordare che tali indici hanno dei limiti tecnici, quali:

-

le due grandezze dell’indice sono eterogenee in quanto le vendite esprimono una grandezza flusso riferita a un dato esercizio amministrativo mentre il magazzino è una grandezza stock che esprime un valore riferito alla fine dell’esercizio amministrativo;

-

le vendite e il magazzino sono espresse con criteri di valutazione diversi.

Per risolvere il primo aspetto sarebbe necessario calcolare il rapporto fra le vendite annue e il magazzino medio dell’esercizio. Il calcolo basato sul valore del magazzino riferito al 31/12 potrebbe essere alterato da fenomeni congiunturali, frequenti in particolare per le aziende dove la gestione delle scorte è caratterizzata da forte stagionalità, che possono determinare incrementi o decrementi di natura anomala. Il dato relativo al magazzino medio non è comunque disponibile per un analista esterno e quindi il problema rimane.

Tale difficoltà può essere superata soltanto tenendo conto della possibile distorsione in sede di interpretazione dei risultati legata alla differenza fra il valore del magazzino di fine esercizio e il valore delle rimanenze mediamente esistenti durante l’anno.

L’altro limite discende dal fatto che i criteri di valutazione adottati per il numeratore e il denominatore sono disomogenei. I ricavi di vendita sono ottenuti come sommatoria dei prezzi di vendita mentre il magazzino viene generalmente valorizzato al costo.

In tale situazione, essendo il prezzo superiore al costo, si verifica una sorta di sopravvalutazione dell’indice di rotazione, ovvero una sottostima del tempo medio di giacenza. Tale distorsione viene accentuata tanto più sono elevati i margini di vendita. Il problema può essere eliminato sostituendo ai ricavi delle vendite il costo del venduto che viene ottenuto nel modo seguente:

Acquisti di merce

+/- Variazione delle rimanenze di merce/prodotti finiti

- Costo delle merci vendute

L’importo ottenuto (costo del venduto) viene inserito al numeratore nel primo indice e al numeratore nel secondo indice.

Indici di rotazione/tempo medio di incasso dei crediti verso clienti

L’altra classe di valori che può essere considerata nell’ambito di tale tipologia di indici è rappresentata dai crediti verso i clienti e quindi dall’indice di rotazione e dal tempo medio di incasso dei crediti verso clienti. I crediti verso i clienti si rinnovano durante i cicli operativi in conseguenza della presenza sia di incassi, che determinano l’estinzione dei crediti verso clienti esistenti, che delle nuove vendite che determinano la nascita di nuovi crediti.

Gli indici che devono esprimere la velocità di rinnovo dei crediti per effetto delle vendite possono essere espressi in due modi:

-

come frequenza di rotazione ovvero come numero di volte in cui i crediti verso clienti si rinnovano in un esercizio mediante il conseguimento dei ricavi;

-

come tempo medio di incasso ovvero come numero di giorni in cui i crediti commerciali vengono mediamente incassati.

L’indice di rotazione dei crediti commerciali viene calcolato nel seguente modo:

IRc = V/Ccl

dove:

V= ricavi delle vendite

Ccl = crediti commerciali iscritti in bilancio

Si tratta quindi di un rapporto fra le vendite e i crediti di natura commerciale.

Il calcolo del tempo medio di incasso dei crediti verso clienti è dato da:

Ggc = Ccl/V * 365 giorni

Tale indicatore fornisce informazioni in merito al tempo medio in cui i crediti impiegano a rinnovarsi completamente. Il risultato viene espresso in giorni. Il tempo medio di rinnovo dei crediti coincide con il tempo medio di incasso in quanto se i crediti si rinnovano in un certo periodo mediamente questo sta a significare che la vita media dei crediti è uguale allo stesso periodo.

Si considerino i seguenti dati: ricavi delle vendite pari a 16.000 euro e crediti verso clienti pari a 4.000 euro, l’indice di rotazione dei crediti sarà pari a:

IRc = 16.000/4.000 = 4

In conseguenza delle vendite e dei relativi incassi i crediti verso clienti si rinnovano 4 volte l’anno dal momento che le vendite sono pari a 4 volte il totale dei crediti. La rotazione dei crediti, quindi, sarebbe di 4 volte l’anno.

Il calcolo del tempo medio di incasso dei crediti verso clienti sarà:

Ggc = 4.000/16.000 * 365 = 91 giorni

In altri termini se i crediti si rinnovano 4 volte l’anno, vuol dire che impiegano circa ¼ di anno, ovvero circa 90 giorni, a rinnovarsi e quindi che il tempo medio di incasso dei crediti è pari a circa 90 giorni.

Pur in presenza di una ampia diffusione dell’utilizzo di tali indicatori, è necessario segnalare la presenza di alcune difficoltà di natura tecnica quali:

-

disomogeneità delle grandezze presenti al numeratore e al denominatore: anche in questo caso le vendite sono una grandezza flusso relative all’intero esercizio mentre i crediti sono una grandezza stock misurata alla fine dell’esercizio;

-

le vendite e i crediti verso clienti vengono valorizzati in maniera differente dal momento che i crediti sono comprensivi dell’IVA.

In merito alla prima difficoltà, per evitarla sarebbe necessario inserire il valore medio dei crediti verso clienti. Il valore dei crediti verso clienti riferito alla data del 31/12 potrebbe essere influenzato da fenomeni di natura congiunturale, legati in particolare alla stagionalità di alcune attività produttive, e quindi subire alterazioni dovute a incrementi o decrementi di natura non fisiologica. Anche in questo caso sarebbe necessario disporre del dato medio, che non è tuttavia disponibile per l’analista esterno. Sarà quindi necessario provvedere a tenere in considerazione tale aspetto in sede di interpretazione dei dati a causa delle possibili difformità fra i crediti iscritti in bilancio e il loro valore medio.

L’altra difficoltà invece è dovuta alla presenza dell’IVA che rende disomogeneo il valore che si ottiene dal calcolo degli indici.

Il calcolo, quindi, viene alterato dalla assenza dell’IVA al numeratore e dalla sua presenza (all’interno del valore dei crediti) al denominatore. Da tali considerazioni emerge quindi che il valore dell’indice di rotazione è sottostimato mentre quello dell’indice del tempo medio di incasso dei crediti è sovrastimato. Tale difficoltà tecnica può essere risolta depurando il valore dei crediti verso clienti dall’IVA. Facendo riferimento a vendite assoggettate ad IVA con aliquote diverse, dovrà essere presa in considerazione l’aliquota media IVA.

L’indice di rotazione dei crediti si modificherà nel seguente modo:

dove IVA è l’aliquota media

Allo stesso modo la formula del tempo medio di incasso si modifica nel seguente modo:

Indici di rotazione/tempo medio di pagamento dei debiti verso fornitori

L’ultima classe di valori che deve essere considerata nell’ambito di tale tipo di analisi sono i debiti commerciali. Tali valori si rinnovano durante i cicli operativi per effetto del verificarsi sia del pagamento dei debiti, che determina l’estinzione dei debiti esistenti, sia dei nuovi acquisti che determinano la nascita di nuovi debiti. L’indicatore di velocità dei debiti verso fornitori deve quindi esprimere la velocità del rinnovo dei debiti per effetto degli acquisti. Tale velocità, in maniera analoga a quanto visto precedentemente, può essere espressa sia in termini di frequenza di rotazione (ovvero come numero di volte in cui i debiti verso fornitori si rinnovano in conseguenza degli acquisti nell’ambito di un esercizio) sia in termini di tempo medio di pagamento (ovvero come numero dei giorni che mediamente sono necessari per pagare i debiti commerciali).

La formula relativa all’indice di rotazione dei debiti commerciali sarà data da:

IRd = A/Df

dove

A = acquisti di beni e servizi (si tratta delle voci B6 e B7 del Conto economico civilistico)

Df = debiti verso fornitori

Tale indicatore consente di esprimere la velocità del rinnovo dei debiti per effetto degli acquisti.

Il calcolo del tempo medio di pagamento dei debiti verso fornitori (o tempo medio di rinnovo dei debiti) sarà pari a:

Tale indice esprime in giorni il tempo medio necessario affinché i debiti si rinnovino completamente. Il tempo medio di rinnovo equivale al tempo medio di pagamento dal momento che la vita media dei debiti, cioè il tempo medio di pagamento è pari allo stesso periodo.

Il tempo medio di pagamento dei debiti ai fornitori sarà pari a:

Ggd = 4.000/12.000 * 365 = 121 giorni

In altri termini se i debiti si rinnovano 3 volte l’anno, vuol dire che impiegano circa 1/3 di anno, ovvero circa 120 giorni, a rinnovarsi e quindi che il tempo medio di incasso dei crediti è pari a circa 120 giorni.

Si considerino i seguenti dati: acquisti pari a 12.000 euro e debiti verso fornitori pari a 4.000 euro. L’indice di rotazione dei debiti commerciali sarà pari a:

IRd = 12.000/4.000 = 3

Tale importo può essere interpretato nel seguente modo: in conseguenza degli acquisti e dei relativi pagamenti, i debiti commerciali si rinnovano tre volte l’anno dal momento che gli acquisti sono pari a tre volte il totale dei debiti. La rotazione dei debiti commerciali è quindi di tre volte all’anno.

Anche il caso degli indici legati alla velocità dei debiti commerciali presenta alcune imperfezioni tecniche. In particolare, vengono segnalati i seguenti aspetti: