[1] L’istanza di nomina dell’esperto indipendente è presentata tramite la piattaforma telematica di cui all’articolo 13 mediante la compilazione di un modello, ivi disponibile, contenente le informazioni utili ai fini della nomina e dello svolgimento dell’incarico da parte dell’esperto nominato.

[2] Il contenuto del modello di cui al comma 1 è definito con il decreto dirigenziale del Ministero della giustizia di cui all’articolo 13, comma 2.

[3] L’imprenditore, al momento della presentazione dell’istanza, inserisce nella piattaforma telematica:

a) i bilanci degli ultimi tre esercizi, se non già depositati presso l’ufficio del registro delle imprese, oppure, per gli imprenditori che non sono tenuti al deposito dei bilanci, le dichiarazioni dei redditi e dell’IVA degli ultimi tre periodi di imposta, nonché una situazione patrimoniale e finanziaria aggiornata a non oltre sessanta giorni prima della presentazione dell’istanza;

b) un progetto di piano di risanamento redatto secondo le indicazioni della lista di controllo di cui all’articolo 13, comma 2, e una relazione chiara e sintetica sull’attività in concreto esercitata recante un piano finanziario per i successivi sei mesi e le iniziative che intende adottare;

c) l’elenco dei creditori, con l’indicazione dei rispettivi crediti scaduti e a scadere e dell’esistenza di diritti reali e personali di garanzia;

d) una dichiarazione resa ai sensi dell’articolo 46 del decreto del Presidente della Repubblica n. 445 del 2000 sulla pendenza, nei suoi confronti, di ricorsi per l’apertura della liquidazione giudiziale o per l’accertamento dello stato di insolvenza e una dichiarazione con la quale attesta di non avere depositato ricorsi ai sensi dell’articolo 40, anche nelle ipotesi di cui agli articoli 44, comma 1, lettera a), e 54, comma 3;

e) il certificato unico dei debiti tributari di cui all’articolo 364, comma 1; (2)

f) la situazione debitoria complessiva richiesta all’Agenzia delle entrate-Riscossione; (2)

g) il certificato dei debiti contributivi e per premi assicurativi di cui all’articolo 363, comma 1; (2)

h) un estratto delle informazioni presenti nella Centrale dei rischi gestita dalla Banca d’Italia non anteriore di tre mesi rispetto alla presentazione dell’istanza.

[4] L’esperto, verificati la propria indipendenza e il possesso delle competenze e della disponibilità di tempo necessarie per lo svolgimento dell’incarico, entro due giorni lavorativi dalla ricezione della nomina, comunica all’imprenditore l’accettazione e contestualmente inserisce nella piattaforma la dichiarazione di accettazione e una dichiarazione resa ai sensi dell’articolo 47 del decreto del Presidente della Repubblica n. 445 del 2000, sul possesso dei requisiti di indipendenza di cui all’articolo 16, comma 1. In caso contrario ne dà comunicazione riservata al soggetto che l’ha nominato perché provveda alla sua sostituzione. L’esperto non può assumere più di due incarichi contemporaneamente.

[5] L’esperto, accettato l’incarico, convoca senza indugio l’imprenditore per valutare l’esistenza di una concreta prospettiva di risanamento, anche alla luce delle informazioni assunte dall’organo di controllo e dal revisore legale, ove in carica. L’imprenditore partecipa personalmente e può farsi assistere da consulenti. Se ritiene che le prospettive di risanamento sono concrete l’esperto incontra le altre parti interessate al processo di risanamento e prospetta le possibili strategie di intervento fissando i successivi incontri con cadenza periodica ravvicinata. Se non ravvisa concrete prospettive di risanamento, all’esito della convocazione o in un momento successivo, l’esperto ne dà notizia all’imprenditore e al segretario generale della camera di commercio che dispone l’archiviazione dell’istanza di composizione negoziata entro i successivi cinque giorni lavorativi. Nel corso delle trattative l’esperto può invitare le parti a rideterminare, secondo buona fede, il contenuto dei contratti ad esecuzione continuata o periodica ovvero ad esecuzione differita se la prestazione è divenuta eccessivamente onerosa o se è alterato l’equilibrio del rapporto in ragione di circostanze sopravvenute. Le parti sono tenute a collaborare tra loro per rideterminare il contenuto del contratto o adeguare le prestazioni alle mutate condizioni.

[6] Entro tre giorni dalla comunicazione della convocazione le parti possono presentare osservazioni sull’indipendenza dell’esperto al segretario generale della camera di commercio il quale riferisce senza indugio alla commissione perché, valutate le circostanze esposte e sentito l’esperto, se lo ritiene opportuno provveda alla sua sostituzione entro i successivi cinque giorni lavorativi. Allo stesso modo la commissione procede se l’imprenditore e le parti interessate formulano osservazioni sull’operato dell’esperto.

[7] L’incarico dell’esperto si considera concluso se, decorsi centottanta giorni dalla accettazione della nomina, le parti non hanno individuato, anche a seguito di sua proposta, una soluzione adeguata per il superamento delle condizioni di cui all’articolo 12, comma 1. L’incarico può proseguire per non oltre centottanta giorni quando tutte le parti lo richiedono e l’esperto vi acconsente, oppure quando la prosecuzione dell’incarico è resa necessaria dal ricorso dell’imprenditore al tribunale ai sensi degli articoli 19 e 22. In caso di sostituzione dell’esperto o nell’ipotesi di cui all’articolo 25, comma 7, il termine di cui al primo periodo decorre dall’accettazione del primo esperto nominato.

[8] Al termine dell’incarico l’esperto redige una relazione finale che inserisce nella piattaforma e comunica all’imprenditore e, in caso di concessione delle misure protettive e cautelari di cui agli articoli 18 e 19, al giudice che le ha emesse, che ne dichiara cessati gli effetti. Eseguiti gli adempimenti di cui al primo periodo, l’esperto ne dà comunicazione al segretario generale della camera di commercio per l’archiviazione dell’istanza di composizione negoziata.

[9] In caso di archiviazione dell’istanza di cui al comma 1, l’imprenditore non può presentare una nuova istanza prima di un anno dall’archiviazione. Se l’archiviazione è richiesta dall’imprenditore con istanza depositata con le modalità previste nel comma 1 entro due mesi dall’accettazione dell’esperto, il termine di cui al primo periodo è ridotto, per una sola volta, a quattro mesi.

[10] Ai costi che gravano sulle camere di commercio per consentire il funzionamento della procedura di composizione negoziata per la soluzione della crisi d’impresa si provvede mediante il versamento, a carico dell’impresa che propone l’istanza, di diritti di segreteria determinati ai sensi dell’articolo 18 della legge 29 dicembre 1993, n. 580.

(1) Articolo così sostituito dall’art. 6, comma 1, D.Lgs. 17 giugno 2022, n. 83, che ha sostituito l’intero Titolo II, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 51, comma 1, del medesimo D.Lgs. n. 83/2022. Precedentemente il presente articolo era ricompreso nel Capo II - Organismo di composizione della crisi d’impresa, del presente Titolo II.

(2) Vedi, anche, l’art. 38, comma 3, D.L. 24 febbraio 2023, n. 13.

A) Inquadramento funzionale:

A)Inquadramento funzionale:I. L’introduzione della composizione negoziata e i suoi sviluppi.

1. L’introduzione della composizione negoziata e i suoi sviluppi

1.L’introduzione della composizione negoziata e i suoi sviluppi1 La composizione negoziata prende avvio con la presentazione di una istanza (tramite una piattaforma telematica) cfr. [F009] con la quale l’impresa chiede alla Camera di Commercio - competente per territorio in base alla sede legale - la nomina di un esperto; l’istanza deve essere corredata da una documentazione analitica sullo stato dell’impresa, da un progetto di piano di risanamento con indicazione delle linee strategiche di intervento e da un piano finanziario a sei mesi (art. 17 CCII). La nomina è effettuata da una commissione composta da tre componenti (di cui uno di designazione giudiziaria, uno di designazione prefettizia ed uno di designazione camerale) tra professionisti e manager dotati di particolare esperienza previa acquisizione di uno specifico percorso formativo (art. 13 CCII). L’esperto deve essere indipendente rispetto a tutte le parti coinvolte e deve improntare la sua attività a canoni di riservatezza, professionalità e imparzialità (art. 16 CCII) cfr. [F010]; il ruolo dell’esperto non può essere equiparato né a quello del commissario giudiziale, né a quello dell’attestatore in quanto funge da facilitatore delle trattative tra debitore, creditori e terzi interessati e per svolgere il proprio compito è dotato di strumenti informativi speciali quali l’accesso a banche-dati pubbliche e alla “Centrale rischi” gestita dalla Banca d’Italia.

2 Tuttavia, l’esperto deve raccogliere le informazioni anzitutto dal confronto tra il debitore e i creditori ed è proprio il valore della partecipazione ciò che connota la composizione negoziata. Debitore e creditori devono presenziare al tavolo negoziale in modo trasparente fornendo informazioni complete ed improntando la loro partecipazione al canone di correttezza e buona fede, di cui costituisce un corollario il dovere dei creditori finanziari di non interrompere gli affidamenti per il solo fatto della apertura della negoziazione, fermo restando che le banche debbono pur sempre comportarsi con la diligenza del buon banchiere professionale e non possono erogare credito quando le condizioni dell’impresa non lo consentirebbero in base alla normativa prudenziale dell’autorità di vigilanza. Cfr. [F011].

3 La conduzione delle trattative è funzionale a verificare la risanabilità dell’impresa e se ciò non appare praticabile l’esperto deve darne avviso al debitore e al segretario della camera di commercio perché provveda all’archiviazione della composizione. In tale contesto, nella ricerca delle soluzioni che assicurano il risanamento, l’esperto può suggerire alle parti la rideterminazione delle condizioni contrattuali ma non è dotato di strumenti coattivi volti a modificare il contratto: ciò potrà accadere in base alla normativa civilistica sui contratti ovvero, secondo una certa interpretazione, in base ad un provvedimento autoritario del giudice che riscrive le regole del contratto. La composizione negoziata si chiude o con esito positivo (art. 23) o con l’archiviazione. In ogni caso, l’Esperto deposita una relazione finale cfr. [F012].

B) Frmule

B)FrmuleSOSPENSIONE DEGLI OBBLIGHI DI CUI AGLI ARTT. 2446 E 2447 C.C.

nell’interesse di

***

……… (C.F. e Partita IVA ………) con sede in ………, in persona del Presidente del Consiglio di Amministrazione, ………, (C.F……….), rappresentata dal ……… con studio in ……… ed elettivamente domiciliata presso lo studio dello stesso per delega in calce alla presente istanza (recapiti per le comunicazioni: ………)

***

SOMMARIO

CAPITOLO 1

Brevi cenni storici e cause della crisi

La ……… è una società costituita in data ……… ed iscritta nell’apposita sezione speciale del Registro delle Imprese di ……… a far data dal ………; la Società presenta inoltre i requisiti dimensionali di cui agli artt. 2, lett. d) e 121 CCII in materia di imprese soggette a liquidazione giudiziale e concordato preventivo. Essa ha per oggetto “………”

L’ambito operativo è quello ………

Le attività si concentrano ………

L’attività economica viene attualmente svolta presso la sede operativa di ………; è identificata con Codice Ateco ………

L’assetto proprietario della Società è così costituito:

- Soci che detengono più del 10% pro capite del capitale sociale sono i seguenti:

o ………

- Il numero dei soci che detengono individualmente non più del 10% del capitale sociale è pari a ………

Con riferimento alle operazioni sul capitale, per quanto rappresentato nella nota integrativa ai bilanci chiusi al 31 dicembre ………), si rappresenta che:

1. Il capitale sociale sottoscritto in sede di costituzione della Società - sotto la forma giuridica di ……… - era di ……… euro;

2. in data ………, il capitale sociale è stato aumentato sino ad euro ………;

All’esito di quanto sopra rappresentato, al ……… il capitale sociale ammonta ad euro ………

I dati inerenti al fatturato dell’ultimo triennio sono i seguenti:

• Esercizio ………: fatturato di ……… euro;

• Esercizio ………: fatturato di ………euro;

• Esercizio ………: fatturato di circa ……… euro; il bilancio d’esercizio è tuttora in fase di formazione.

Su segnalazione del collegio sindacale, il CdA ……… ha condiviso l’esigenza di ricorrere con urgenza ad una delle procedure per la gestione della crisi previste dalla legge e ha dato mandato al Presidente ……… per individuare gli advisor legali e finanziari specializzati; in tale contesto il Consiglio del ……… ha preso atto del mandato al dott……….

Stante la situazione finanziaria della Società, considerato che ………

CAPITOLO 2

La situazione economico finanziaria e patrimoniale dell’Impresa

Tenuto conto di quanto rappresentato al capo che Precede, la Società ha aggiornato la propria situazione economico finanziaria e patrimoniale riportata nella relazione allegata sub doc. 1 e ha predisposto una situazione contabile aggiornata al ……… (e così non più risalente di 60 giorni dalla data di presentazione della presente istanza) allegata sub doc. 2.

Al riguardo si osserva quanto in appresso.

Le immobilizzazioni immateriali - che, globalmente, si attestano a euro ……… - sono principalmente composte da ………, comprensivi della rivalutazione dei beni d’impresa di cui al d.l. n. 104/2020, concessioni, licenze e marchi, avviamento e immobilizzazioni in corso relative ………

Le immobilizzazioni finanziarie sono rappresentate dalle partecipazioni detenute nelle società ………

Con riferimento alla composizione del debito si rinvia all’elenco nominativo allegato alla presente istanza sub doc. 4. Con particolare riferimento all’indebitamento bancario, si precisa che la Società ………; in particolare trattasi delle seguenti posizioni:

- ………;

- ………;

- ………;

Non vi sono invece altre posizioni debitorie scadute nei confronti del personale dipendente, mentre le posizioni scadute nei confronti dei fornitori alla data del ………sono estremamente contenute ed ammontano a circa ………euro parimenti a quelle nei confronti dell’Inps, che ammontano a circa ……… euro.

La Società pertanto non versa in uno stato d’insolvenza e il suo stato, è più prossimo a quello di mera difficoltà che a quello di vera e propria crisi.

CAPITOLO 3

Le iniziative strategiche sottostanti al redigendo Piano Industriale della Società - Il progetto di piano industriale

La Società - con l’ausilio dell’advisor ……… - sta ultimando la redazione del Piano Industriale sulla base della situazione patrimoniale al ……… e del quale si rappresenta al par. 3.1 il progetto di Piano nonché lo stato di avanzamento di redazione dello stesso.

La struttura dei costi della Società è principalmente connotata da oneri fissi di gestione costituiti da:

- costo del lavoro: ………

- costi di prodotto: ………

- costi per servizi generali ………

Capitolo 3.1

Linee guida del Piano ………

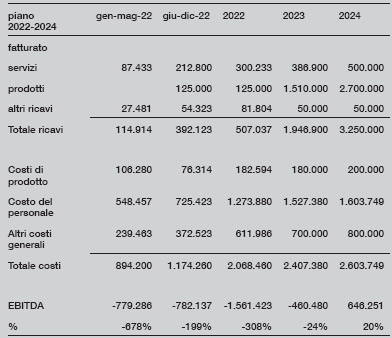

Le linee guida del piano possono essere sintetizzate in questo schema di conto economico fino all’EBITDA per il periodo ………; l’esercizio ………è ripartito tra dati consuntivi aggiornati al ……… e dati prospettici per il periodo giugno-dicembre come risulta dallo schema di seguito riportato:

La Società non necessita di significativi investimenti in immobilizzazioni immateriali e materiali; è peraltro prevista, in considerazione del prosieguo dell’attività di ricerca applicativa, la capitalizzazione dei costi interni di ricerca e sviluppo dei prodotti oggetto di commercializzazione costituiti principalmente da costo del lavoro in misura di circa ……… euro annui.

Il consiglio di amministrazione, con il supporto metodologico degli advisor, ha in corso lo sviluppo della sezione patrimoniale del Piano e della proposta di manovra finanziaria.

CAPITOLO 4

La sostenibilità del debito ed il test pratico per la verifica della ragionevole percorribilità del risanamento, come previsto in attuazione del d.l. n. 118/2021

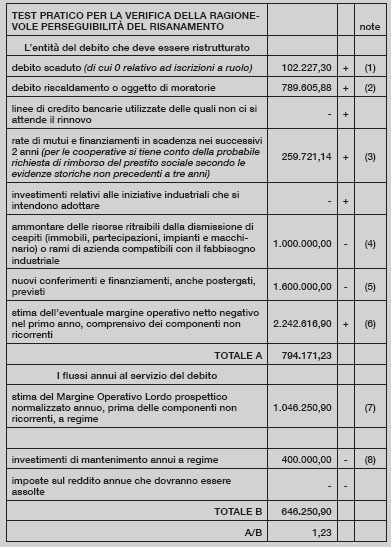

Il Decreto dirigenziale del Ministero della Giustizia del 28.9.2021, tra gli altri aspetti, ha reso disponibili tecniche di valutazione delle difficoltà e della crisi dell’impresa attraverso un test pratico che mira ad evidenziare la percorribilità e la complessità (più o meno maggiore a seconda del risultato del test) del risanamento aziendale.

Il test previsto dal Decreto dirigenziale si fonda sul seguente rapporto:

dove:

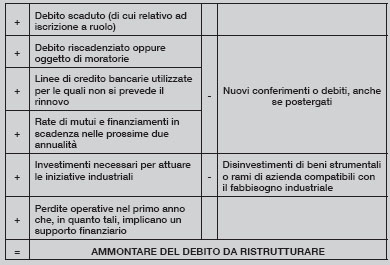

a) l’ammontare del debito da ristrutturare è determinato dalle seguenti grandezze

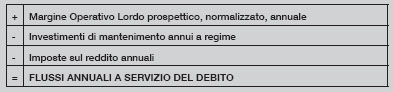

b) I flussi annuali a servizio del debito sono determinati dalle seguenti grandezze

Il valore ottenuto mediante questo algoritmo mira ad approssimare il numero di anni, a parità di condizioni, in cui l’impresa sarà in grado di rimborsare l’indebitamento oggetto di ristrutturazione.

Di seguito, si riporta l’esercizio del test pratico svolto dalla Società.

Al riguardo si precisa che:

(1) È quantificato in misura pari al debito scaduto risultante dall’elenco dei creditori aggiornato al ………;

(2) È quantificato in misura pari alle rate in scadenza per 24 mesi (da luglio ……… a giugno ………) per i finanziamenti concessi da ……… a seguito delle moratorie concesse;

(3) È stimato in misura pari al ricavo netto atteso dalla dismissione della partecipazione in ………;

(4) È approssimato alla stima dell’EBITDA negativo (per l’orizzonte temporale ………) previsto nell’ambito del redigendo Piano industriale della Società, senza tenere conto del previsto valore di dismissione della partecipazione in ………di cui al punto (4);

(5) È stimato in relazione ai ricavi e ai costi a regime previsti sulla base dei dati per l’anno ……… risultanti dal redigendo Piano industriale della Società, con la precisazione che i costi sono stati assunti al netto della quota di costi del personale destinata ad essere capitalizzata in relazione ai progetti di ricerca e sviluppo in corso in quanto già ricomparsa nella voce successiva;

(6) Sono stati stimati sulla base del dato medio storico delle risorse impegnate in progetti di ricerca e sviluppo degli ultimi ……… anni.

Nella costruzione dell’aggregato B non sono state considerate le imposte in quanto si assume l’assorbimento delle perdite fiscali pregresse.

Da tale simulazione emergerebbe un rapporto A/B di poco superiore a 1, che, secondo il Decreto dirigenziale, è indice di difficoltà contenute, in relazione alle quali l’andamento corrente dell’impresa potrebbe essere sufficiente ad individuare il percorso di risanamento.

La struttura del rapporto e la composizione delle grandezze che vi concorrono conducono inequivocabilmente ad individuare le difficoltà in essere dell’impresa non nella sua esposizione debitoria, che tra l’altro non presenta scaduti significativi, ma nella sua necessità di produrre flussi positivi al servizio del debito

Dalla comparazione del debito da servire con i flussi al servizio dello stesso emergono le seguenti esigenze:

1……….

Sotto il profilo dei flussi al servizio del debito occorrerà:

1……….

Per tutto quanto sopra analizzato e richiamate le linee guida del Piano contenute nell’allegato doc. 1, deve rilevarsi la sussistenza di incertezze sulla continuità aziendale correlate, in particolare, al verificarsi delle seguenti circostanze:

1……….

***

L’esposizione dei fatti e una sintetica rappresentazione delle prospettive consentono di ritenere che, attesa l’attuale assenza di debiti scaduti, vi siano tutti i presupposti per l’apertura di un tavolo negoziale al quale siano invitati a partecipare i soci, gli istituti finanziari (sia quelli già impegnati, sia quelli che potrebbero essere disponibili nel percorso di risanamento), possibili investitori, nonché i clienti. Infatti, la presenza di un Esperto che nella posizione di indipendenza e di terzietà possa ascoltare e valutare le posizioni di tutti gli interessati appare decisiva per trovare una soluzione virtuosa che per non bruciare ricchezza dovrà fondarsi sull’importante capitale umano disponibile.

L’istante chiede che si proceda alla pubblicazione d’ufficio della dichiarazione per il conseguimento degli effetti sospensivi di cui all’art 20 CCII.

La Società, allo stato, reputa non necessario richiede le misure protettive di cui all’art. 18 CCII.

Tutto ciò premesso, la ……… in persona del Presidenza del Consiglio di Amministrazione, ………

chiede

La nomina dell’esperto indipendente di cui all’art. 12 CCII

La ……… in persona del Presidente del Consiglio di Amministrazione ………

Dichiara

- ai sensi e per gli effetti di cui all’art. 20 CCII dichiara di volersi avvalere del fatto che sino alla conclusione delle trattative o all’archiviazione dell’istanza di composizione negoziata, non si applicano nei confronti della propria impresa gli artt. 2446, c. 2 e 3, 2447 e non si verifica la causa di scioglimento della Società per riduzione o perdita del capitale sociale di cui agli artt. 2484 c.c.

- al momento del deposito della presente istanza non sono stati notificati ricorsi per la dichiarazione di liquidazione giudiziale (di accertamento dello stato di insolvenza), che la Società non ha mai fatto ricorso, sin dalla sua costituzione, ad alcuno strumento di regolazione della crisi.

***

Ai fini della nomina dell’esperto, per evitare la designazione di esperti che possano presentare profili di carenza di indipendenza, l’impresa segnala che i seguenti professionisti non sono indipendenti per i motivi indicati:

- in quanto componenti dell’organo di controllo e relativi soci:

***

Quanto alla documentazione allegata alla presente, si dà atto che sono depositate la richieste presentate dalla Società, rispettivamente in data ………, per il rilascio del certificato unico dei debiti contributivi e del certificato unico dei debiti tributari ai sensi dell’art. 364, d.lgs. 12.1.2019, n. 14, con espressa riserva di procedere all’integrazione della documentazione stessa una volta che i certificati verranno rilasciati dai competenti uffici (il cui rilascio si può stimare che necessiti di circa 15 giorni lavorativi).

***

Allegati

A corredo e complemento della presente istanza si allegano in copia:

1. Relazione chiara e sintetica sulla situazione patrimoniale, economica e finanziaria e relativo piano finanziario fino al termine dell’esercizio ………

2. Bilanci ultimi tre esercizi

3. Situazione patrimoniale e finanziaria alla data del ………

4. Elenco nominativo dei creditori con l’indicazione dell’ammontare del credito e delle eventuali cause di prelazione

5. Richiesta certificato unico dei debiti tributari ai sensi dell’art. 364, d.lgs. n. 14/2019

6. Situazione debitoria complessiva Agenzia Entrate Riscossione

7. Richiesta del certificato unico dei debiti contributivi

8. Certificato per primi assicurativi (INAIL)

9. Certificato della Centrale dei Rischi Banca d’Italia

Luogo, data ………

Firma ………

Al segretario generale della Camera di Commercio, Industria, Artigianato e Agricoltura di ………

Alla società……… All’indirizzo PEC………

Il sottoscritto ……… nato il ……… a ……… codice fiscale ………, essendo stato nominato Esperto ai sensi dell’art. 2, c. 5, dal segretario generale della Camera di Commercio, Industria, Artigianato e Agricoltura di ……… con comunicazione a mezzo Posta Elettronica Certificata del ………, per la composizione negoziata dell’impresa ………, con sede legale in ………, iscritta presso il Registro delle Imprese di ………, al numero di Codice Fiscale ………

Dichiara

- di essere iscritto nell’elenco di cui all’art. 3, c. 4, presso la Camera di Commercio, Industria, Artigianato e Agricoltura di ………

- di avere esaminato, attraverso la Piattaforma Telematica, la domanda e la documentazione ad essa allegata e resa disponibile presso la piattaforma stessa

- di avere accertato il possesso dei requisiti di indipendenza di cui all’art. 4, c. 1

- di essere munito della necessaria competenza tenuto conto del settore in cui opera l’impresa e di poter assicurare il tempo presumibilmente occorrente

- di non avere in corso altri incarichi di composizione negoziata

e pertanto,

Dichiara

di accettare l’incarico.

Luogo/data ………

Firma ………

COMPOSIZIONE NEGOZIATA DELLE IMPRESE

………

VERBALE DEL PRIMO INCONTRO CON GLI AMMINISTRATORI E I CONSULENTI DEL GRUPPO

Oggi, ………, presso la sede amministrativa della Società ……… sono presenti:

• ………, in qualità di Amministratore Delegato ………

• il Dott………. in qualità di consulenti del Gruppo (di seguito “i Consulenti”);

• ………, in qualità di Esperto della Composizione Negoziata della Crisi del Gruppo ………

• ………, in qualità di COO;

• ………, in qualità di CFO;

Premesso che

- in data ……… ……… ha caricato sulla Piattaforma della CCIAA di ………dedicata alla Composizione Negoziata della Crisi d’Impresa l’Istanza per la nomina dell’esperto ex artt. 12 e 25, d.lgs. n. 14/2019 con sospensione degli obblighi di cui agli artt. 2446 e 2447 c.c. e con applicazione delle misure protettive ex artt. 18 e 20 CCII;

- in data ……… è stato nominato Esperto per la Composizione Negoziata della Crisi ………, che in data ……… ha provveduto a caricare sulla predetta Piattaforma la propria accettazione, nonché ad inviarla alla Società ……… ed ai loro consulenti;

- a seguito di espressa richiesta da parte dell’Esperto, ……… ha trasmesso la seguente documentazione (ulteriore rispetto a tutto quanto caricato sulla menzionata Piattaforma):

• progetto di Piano di Risanamento

• ricorso per la conferma delle misure protettive depositato presso il Tribunale di ……… e relativo provvedimento di fissazione dell’udienza innanzi al Giudice designato;

• autodichiarazione sulla risanabilità depositata presso il Tribunale di Milano;

………

• test pratico per la ragionevole perseguibilità del risanamento;

• dati consuntivi per i mesi di ……… relativi ad “incassi correnti” e “pagamenti correnti”, nonché le disponibilità liquide aggiornate ………

come di seguito il verbale della riunione.

………

………

Il presente verbale viene quindi chiuso alle ore ……… e sottoscritto dai presenti.

TRIBUNALE DI ………

Società ………

Giudice Delegato: Dr.

Esperto: Dr.

***

RELAZIONE FINALE DELL’ESPERTO

EX ART. 17, D.LGS. N. 14/2019

***

Indice

Conclusioni

Allegati

ABSTRACT

Parte Prima

1. Composizione del Gruppo e principali asset iscritti all’attivo

Prima di procedere, si ritiene opportuno illustrare:

• l’organigramma del Gruppo, rimandando al successivo Capitolo 6 per la disamina dei principali dati economico-patrimoniali:

2. Istanza ex artt. 13 e 18, d.lgs. n. 14/2019

In data ………, come anticipato, ……… depositava istanza per l’accesso alla Composizione Negoziata e in detta sede, tra altro, rilevava quanto segue:

• da un lato, che lo squilibrio patrimoniale ed economico-finanziario risultava riconducibile:

- agli effetti negativi di tipo macroeconomico causati da………;

- alla sproporzione tra i costi per il personale e il valore della produzione ………

- al notevole “peso” dell’indebitamento finanziario esistente;

• dall’altro, che la prospettiva di risanamento risultava ragionevolmente perseguibile attraverso:

- la razionalizzazione e l’efficientamento della struttura dei costi;

- l’implementazione di strategie finalizzate alla crescita del fatturato ed alla generazione di cassa nel breve/medio periodo;

- la stipula di accordi con i creditori sociali volti alla definizione di un riscadenzamento dei pagamenti necessari al saldo di quanto dovuto;

- il reperimento di ulteriori risorse finanziarie derivanti sia dalla cessione di asset non strategici (che dall’erogazione di nuova finanza (sia equity che debito bancario).

In sede di deposito della citata istanza, il Gruppo riteneva sufficiente al risanamento dello squilibrio l’implementazione degli interventi anzidetti.

Rimandando all’approfondimento contenuto nella parte che segue, si anticipa che l’Esperto, dall’analisi dei documenti depositati sul Portale, nonché di quelli acquisiti mediante fonti pubbliche, rilevava da subito - fornendone evidenza già in sede di prima audizione del debitore - che:

(i) le società del Gruppo, da un lato, consuntivavano margini negativi già dall’esercizio precedente all’inizio della crisi sanitaria e, dall’altro, vedevano iscritte nei propri bilanci passività rilevanti, anche di natura erariale e previdenziale;

(ii) l’esito del test pratico svolto dalle medesime società non risultava compatibile con le azioni previste dal management, ritenute non sufficienti da chi scrive per superare il profondo stato di crisi del Gruppo.

3. Esito test pratico e coerenza del piano con la check list

Nella relazione ex art………. forniva evidenza: (i) della predisposizione da parte del management del piano di cassa con un orizzonte temporale di 9 mesi, sia aggregato sia a livello di singola società; (ii) del risultato ottenuto mediante il test pratico ………; (iii) dei business plan delle sei controllate, redatti sempre a cura del management, per il periodo ………

In particolare:

• quanto ai piani di cassa

………;

• quanto ai risultati del test

………;

• quanto ai business plan

………

Pertanto, l’Esperto segnalava ………

4. Principali avvenimenti della Composizione Negoziata

In questo capitolo si fornirà una sintesi: (i) delle principali tematiche degli incontri organizzati dall’Esperto, rinviando per maggiori dettagli ed approfondimenti alla lettura dei relativi verbali allegati alla presente Relazione Finale (e richiamati nei seguenti paragrafi); (ii) delle informative che ……… ha provveduto a caricare sul Portale e delle indicazioni fornite in merito da chi scrive; (iii) dei contenuti delle due bozze di Piano presentate da delle quali si riepilogheranno le criticità evidenziate dall’Esperto in sede di audizioni con i soggetti interessati.

4.1. Audizione del debitore

In data ……… chi scrive fissava la prima audizione del Gruppo, convocando l’organo gestorio, i responsabili contabili/fiscali ed il team di ……… In questa sede, segnalava ………

Seguivano chiarimenti da parte dell’organo amministrativo ad esito dei quali l’Esperto:

- indicava l’opportunità di agire operando sulla riduzione del debito (anche con eventuali saldi e stralci con i creditori) e sulla razionalizzazione della struttura del Gruppo;

- invitava gli amministratori a considerare l’obbligo di conservare l’autonomia patrimoniale delle singole società e a richiedere a Codesto Ill.mo Tribunale l’applicazione delle misure protettive del patrimonio;

- richiedeva di essere notiziato circa il compimento di eventuali atti di straordinaria amministrazione.

4.2. Audizione del ceto bancario

In data ………, l’Esperto procedeva a convocare il ceto bancario……….

4.3. Informativa ………

In data ……… depositava un’informativa avente ad oggetto: (i) ………; (ii) le trattative in essere per ………; (iii) l’accordo commerciale ………

In merito:

4.4. Audizione degli obbligazionisti

L’Esperto, in data ……… convocava il rappresentante comune degli obbligazionisti,

4.5. Audizione degli organi di controllo

In data ……… si svolgeva l’audizione del Collegio Sindacale e della società di revisione KPMG, nell’ambito della quale, in estrema sintesi, l’Esperto richiedeva informazioni in merito:

- alle cause della crisi;

- alla tenuta delle principali poste attive di bilancio, ovverosia le immobilizzazioni immateriali, che, come detto, recepivano importanti rivalutazioni effettuate nel corso dell’esercizio ………

4.6. Audizione dell’Agenzia delle Entrate

In data ……… si teneva l’audizione dell’Agenzia delle Entrate, in persona del funzionario responsabile, prima bozza del Piano

In data ……… trasmetteva all’Esperto la prima bozza del Piano.

Successivamente, in data ……… si teneva un’audizione per la discussione dell’anzidetto documento, alla presenza ………

In tale sede, chi scrive evidenziava le principali criticità individuate e in particolare:

(i) ………

4.7. Seconda bozza del Piano

In data ……… trasmetteva a chi scrive la seconda bozza del Piano ………

Anche in questo caso, chi scrive, nell’audizione tenutasi in data ……… ribadendo le precedenti criticità che non avevano trovato accoglimento anche nella seconda bozza di Piano - tra cui l’eccessiva lunghezza dello stesso - precisava quanto segue:

………

4.8. Richiesta delle misure protettive

Come anticipato, ……… in data ……… depositava sul Portale istanza per la concessione di misure protettive ex art. 6, c. 1, d.l. n. 118/2021 per tutte le società appartenenti al Gruppo, “al fine di prescrivere a tutti i creditori anteriori, indistintamente, il divieto di: i. acquisire diritti di prelazione, se non concordati con l’imprenditore, ii. iniziare o proseguire azioni esecutive e cautelari sul suo patrimonio o sui beni e sui diritti con i quali viene esercitata l’attività d’impresa; iii. Rifiutare l’adempimento dei contratti pendenti o provocarne la risoluzione, o anticipare scadenze o modificarli in danno dell’imprenditore per il sol fatto del mancato pagamento dei debiti anteriori”.

Il giorno successivo, la medesima istanza veniva depositata presso l’Ill.mo Tribunale di ……… per richiedere l’applicazione delle misure protettive erga omnes per la durata di ……… giorni e l’assunzione di tutti gli eventuali provvedimenti necessari ed opportuni ………

In data ……… il Giudice Delegato, ………, preso atto del ricorso presentato, fissava udienza per la comparizione del debitore e delle parti interessate il giorno ……… e successivamente, in data ………, anche alla luce del parere favorevole depositato dall’Esperto ……… concedeva le misure richieste fino al 31.10.2022.

4.9. Audizione dei soci e trattative con gli obbligazionisti

In data ……… veniva convocata la prima audizione dei soci del ……… maggioranza.

4.10. Iscrizione e segnalazione del dissenso ex art. 21, d.lgs. n. 14/2019

In data ……… comunicava di aver sottoscritto, in qualità di rappresentante legale ……… in data ………, sempre nelle more della Composizione Negoziata, ………

Fermo quanto sopra, l’Esperto, ritenendo che la sottoscrizione ……… integrasse un atto di straordinaria amministrazione che pregiudicava gli interessi dei creditori di ……… provvedeva ad iscrivere il proprio dissenso nel Registro delle Imprese ed alla relativa segnalazione presso l’Ill.mo Tribunale di ………ai sensi dell’art. 21, d.lgs. n. 14/2019.

4.11. Proroga delle misure protettive

Seguiva, in data ………, su istanza di ………, la concessione da parte dell’Ill.mo Tribunale di ……… di una proroga delle misure protettive sino al

Parte Seconda

5. Gli esiti della Composizione Negoziata

Obiettivo di questa parte è un focus sui principali risultati cui si è pervenuti nel corso della procedura di Composizione Negoziata.

6. Dati delle società del Gruppo

6.1. Dati storici

Nel seguente prospetto si riportano i principali dati economici di Gruppo consuntivati nel periodo ………

A commento di quanto sopra, si rammenta che:

6.2. Dati economici acquisiti nelle more della Composizione Negoziata

L’Esperto acquisiva i dati economici consuntivati dalle società del ………

6.3. Esposizione debitoria

Pari passo, ………, l’esposizione debitoria, per quanto chi scrive ha potuto ricostruire, subiva un incremento

Conclusioni

Alla luce di quanto esposto nella presente Relazione, l’Esperto ritiene opportuno formulare le seguenti considerazioni conclusive:

- in relazione al fatto che l’attivo patrimoniale ………, e in tal senso l’Esperto ha ritenuto di mantenere aperta la Composizione Negoziata;

- le soluzioni individuate dal Gruppo e dai suoi consulenti per la risoluzione della crisi sono state ritenute fin dall’inizio inidonee a tale scopo, motivo per cui veniva consigliato di valutare ipotesi di intervento più incisive;

- tuttavia, il ricorso a tale procedura veniva preso in considerazione solo in prossimità del termine di chiusura della Composizione Negoziata, dopo oltre ……… dall’apertura della stessa;

- stando alle informazioni comunicate a chi scrive, sarebbe in corso di predisposizione ………;

- solo nel corrente mese di dicembre l’Esperto veniva informato delle reali performance del Gruppo, ben più negative rispetto a quelle oggetto dell’ultimo aggiornamento dello scorso ………;

- da ultimo, si ricorda che, in data ………, chi scrive provvedeva ad iscrivere presso il Registro delle Imprese il proprio dissenso su atti di straordinaria amministrazione, compiuti in assenza di informativa ……… ed in pregiudizio degli interessi dei creditori del ………

Con deferente ossequio.

Luogo/data ………

Firma ………

C) Giurisprudenza:

C)Giurisprudenza:I. L’introduzione della composizione negoziata

I.L’introduzione della composizione negoziata1 La verifica della ragionevole perseguibilità del risanamento, nella prassi, si fonda prevalentemente sul parere reso dall’esperto ai sensi dell’art. 7, c. 4, d.l. n. 118/2021, oggi art. 19, c. 4, CCII [T. Parma 10.7.2022, One LEGALE; T. Firenze 6.6.2022, Dirittodellacrisi.it; T. Mantova 1.6.2022, One LEGALE; T. Milano 14.5.2022, One LEGALE; T. Prato 22.4.2022, Dirittodellacrisi.it] il quale deve essere, però, sorretto da un ragionamento congruo, logico e non contradditorio, che deve trovare riscontro nella documentazione inerente alla situazione economica e finanziaria prodotta dal debitore [T. Roma 31.5.2022, Osservartorio-oci.org; T. Milano 17.1.2022, One LEGALE]. La verifica giudiziale deve consistere nella esistenza di un “progetto concreto che delinei quantomeno l’obiettivo di fondo che s’intende perseguire e le linee principali degli interventi che la verifica della ragionevole perseguibilità del risanamento l’impresa intende assumere” [T. Roma 10.10.2022, One LEGALE]. Controversa è la sorte del ricorso nel caso in cui la documentazione allegata sia carente rispetto alle prescrizioni di legge. Secondo un orientamento rigoroso, il ricorso è inammissibile [T. Brescia 2.12.2021, One LEGALE]. Secondo un diverso e prevalente orientamento, eventuali carenze documentali al momento del deposito del ricorso per la conferma delle misure protettive possono essere sanate nel termine assegnato dal giudice [T. Santa Maria Capua Vetere 28.3.2022, Ilfallimentarista.it; T. Viterbo 14.2.2022, Il Caso.it; T. Avellino 27.1.2022, Dirittodellacrisi.it].