[1] Il consumatore sovraindebitato, con l’ausilio dell’OCC, può proporre ai creditori un piano di ristrutturazione dei debiti che indichi in modo specifico tempi e modalità per superare la crisi da sovraindebitamento. La proposta ha contenuto libero e può prevedere il soddisfacimento, anche parziale e differenziato, dei crediti in qualsiasi forma. (1)

[2] La domanda è corredata dell’elenco:

a) di tutti i creditori, con l’indicazione delle somme dovute e delle cause di prelazione;

b) della consistenza e della composizione del patrimonio;

c) degli atti di straordinaria amministrazione compiuti negli ultimi cinque anni;

d) delle dichiarazioni dei redditi degli ultimi tre anni;

e) degli stipendi, delle pensioni, dei salari e di tutte le altre entrate del debitore e del suo nucleo familiare, con l’indicazione di quanto occorre al mantenimento della sua famiglia.

[3] La proposta può prevedere anche la falcidia e la ristrutturazione dei debiti derivanti da contratti di finanziamento con cessione del quinto dello stipendio, del trattamento di fine rapporto o della pensione e dalle operazioni di prestito su pegno, salvo quanto previsto dal comma 4.

[4] È possibile prevedere che i crediti muniti di privilegio, pegno o ipoteca possano essere soddisfatti non integralmente, allorché ne sia assicurato il pagamento in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o ai diritti oggetto della causa di prelazione, come attestato dall’OCC.

[5] È possibile prevedere anche il rimborso, alla scadenza convenuta, delle rate a scadere del contratto di mutuo garantito da ipoteca iscritta sull’abitazione principale del debitore se lo stesso, alla data del deposito della domanda, ha adempiuto le proprie obbligazioni o se il giudice lo autorizza al pagamento del debito per capitale ed interessi scaduto a tale data.

[6] Il procedimento si svolge dinanzi al tribunale in composizione monocratica.

(1) Comma così modificato dall’art. 11, comma 1, D.Lgs. 26 ottobre 2020, n. 147, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 42, comma 1, del medesimo D.Lgs. n. 147/2020.

A) Inquadramento funzionale:

A)Inquadramento funzionale:I. Natura giuridica - II. Legittimazione - III. Piano e proposta - IV. La domanda - V. Il contratto di mutuo - VI. Competenza.

I. Natura giuridica

I.Natura giuridica1 Come sottolineato dai giudici delle leggi, la finalità della procedura è quella di «ricollocare utilmente all’interno del sistema economico e sociale, senza il peso delle pregresse esposizioni» [C. Cost. n. 245/2019; per medesime considerazioni C. Cost. n. 65/2022], un soggetto - il consumatore - che, se sul piano contrattuale si connota per una debolezza derivante dalla sua asimmetria informativa, nel quadro della disciplina in esame, che presuppone la condizione patologica del sovraindebitamento, mostra anche i segni di una fragilità economico-sociale.

2 Come si legge nella relazione illustrativa si tratta di “una procedura di particolare favore in quanto consente al debitore di sottrarsi al giudizio e all’approvazione dei creditori, che può essere influenzata anche da motivi che originano da rapporti di natura personale e che non riguardano la convenienza in sé della proposta, e di sottoporsi unicamente alla valutazione, certamente maggiormente obiettiva, del giudice”.

3 Il piano del consumatore è sicuramente uno degli «strumenti di regolazione della crisi e dell’insolvenza» di cui all’art. 1, c. 1, lett. d), CCII e rientra altresì nell’ambito delle procedure concorsuali al pari di tutte le procedure negoziali del sovraindebitamento. Secondo la prevalente opinione dottrinale formatasi nella vigenza della l. n. 3/2012 la procedura di sovraindebitamento del consumatore rientra nella categoria dei “concordati coattivi”. Secondo una recente decisione della Corte il “piano” del consumatore sarebbe invece un negozio giuridico unilaterale a contenuto patrimoniale (art. 1324 c.c.) [C. 26.9.2022, n. 28013].

4 Il piano ha, una connotazione causale ben delineata dal contenuto del comma 1 dell’art. 67 CCII in quanto il consumatore sovraindebitato può proporre ai creditori un piano di ristrutturazione dei debiti con una proposta di contenuto libero che può prevedere il soddisfacimento, anche parziale e differenziato, dei crediti in qualsiasi forma. L’art. 67 CCII ribadisce quindi quanto già previsto dall’art. 71, l. n. 3/2012, ovverosia che il piano risponde alla duplice finalità della “ristrutturazione dei debiti” e “della soddisfazione dei crediti”, rispettivamente gravanti sul consumatore e vantati nei confronti del consumatore, attraverso qualsiasi forma.

II. Legittimazione.

II.Legittimazione.1 In forza dell’art. 2, c. 1, lett e) del CCI si intende per “consumatore”: la persona fisica che agisce per scopi estranei all’attività imprenditoriale, commerciale, artigiana o professionale eventualmente svolta, anche se socio di una delle società appartenenti ad uno dei tipi regolati nei capi III, IV e VI del titolo V del libro quinto del codice civile, per i debiti estranei a quelli sociali. Definizione già in vigore nell’ordinamento in forza della l. di conversione n. 176/2020, la quale ha modificato l’art. 6, c. 2, lett. b), l. n. 3/2012 riprendendo la nozione di consumatore contenuta nel richiamato art. 2, c. 1, lett. e), CCI.

2 Definizione che ricomprende nella nozione di consumatore anche i soci delle compagini sociali suindicate, purché si tratti di debiti estranei a quelli sociali. Non tutti i soci illimitatamente responsabili potranno quindi accedere in proprio al sovraindebitamento, tenuto conto che dovrà trattarsi di persone fisiche e l’indebitamento dovrà comunque essere maturato per scopi estranei all’attività imprenditoriale, commerciale, artigiana o professionale eventualmente svolta. Rimane fermo, dunque, il divieto del socio illimitatamente responsabile di accedere autonomamente ad una procedura di esdebitazione anche in riferimento ai debiti sociali. È facile immaginare che le situazioni di indebitamento del socio-consumatore saranno numericamente poco significative, essendo destinate, come detto, alla definizione dei soli debiti personali di natura consumeristica, con l’esclusione di quelli professionali o imprenditoriali, tenuto conto, altresì, che la composizione del sovraindebitamento del solo socio in proprio presuppone la società di persone sostanzialmente in bonis, e potenzialmente in grado, addirittura, di apportare risorse proprie al progetto di composizione della crisi del socio.

3 Nel CCII il socio illimitatamente responsabile con la domanda in proprio potrà accedere alla sola ristrutturazione dei debiti ex art. 67 CCII, oltre che alla liquidazione controllata. Nel CCII al consumatore e quindi al socio sarà invece inibito l’accesso al concordato minore. E ciò a differenza di quel che era previsto dell’art. 7, l. n. 3/2012, che consentiva al socio illimitatamente responsabile il deposito di un accordo di composizione del proprio stato di crisi, sempre limitatamente alla tipologia dei debiti, personali e non sociali.

4 Il Codice non ha chiarito se la qualificazione di consumatore permanga a seguito del rilascio di una fideiussione in favore di una società. In primo luogo, come chiarito dalla suprema non è possibile ritenere - a priori - che la qualità di consumatore venga meno per il solo fatto che l’obbligato principale non sia, a sua volta, un consumatore [C. 16.1.2020, n. 742]. “D’altra parte, quello dell’accessorietà fideiussoria si manifesta tratto oggettivamente estraneo alla normativa di protezione del consumatore. Connotante la struttura disciplinare dell’impegno e dell’obbligazione assunti dal fideiussore, l’accessorietà non può non rimanere confinata entro tale ristretto ambito; di certo, non può venire proiettata fuori da esso, per spingerla sino a incidere sulla qualificazione dell’attività - professionale o meno - di uno dei contraenti; tanto meno, l’accessorietà potrebbe far diventare un soggetto (il fideiussore o, più in generale, il terzo garante) il replicante, ovvero il duplicato, di un altro soggetto (il debitore principale).”. In definitiva va valutato caso per caso il motivo per il quale la garanzia è stata prestata verificando se il fideiussore abbia agito o meno per scopi estranei all’attività imprenditoriale, commerciale, artigianale o professionale eventualmente svolta dal debitore garantito. E ciò alla luce della qualità di socio e/o amministratore ricoperta dal fideiussore nella società del professionista-debitore, ovvero dell’eventuale rapporto di parentela o coniugio tra questi due, nonché di ogni altro elemento utile a individuare la causa concreta del negozio di garanzia [cfr. C. 16.11.2021, n. 34515]. Interpretazione che appare in linea con la giustizia comunitaria secondo cui «la nozione di “consumatore”, ai sensi dell’articolo 2, lettera b), della direttiva 93/13, ha un carattere oggettivo. Essa deve essere valutata alla luce di un criterio funzionale volto ad analizzare se il rapporto contrattuale in esame rientri nell’ambito delle attività estranee all’esercizio di una professione» [CGUE 3.9.2015, C-110/14].

III. Piano e proposta

III.Piano e proposta1 Ai sensi del comma 1 dell’art. 67 CCII il consumatore sovraindebitato, con l’ausilio dell’OCC, può proporre ai creditori un piano di ristrutturazione dei debiti che indichi in modo specifico tempi e modalità per superare la crisi da sovraindebitamento. La proposta ha contenuto libero e può prevedere il soddisfacimento, anche parziale e differenziato, dei crediti in qualsiasi forma L’art. 67 CCII, non prescrive che l’intero patrimonio del consumatore debba essere messo a servizio dell’esecuzione del piano, dato che il contenuto della proposta è libero ed i crediti possono essere soddisfatti in qualsiasi forma. Cfr. [F181].

2 Con riferimento al pagamento parziale dei crediti va notato come il CCII non dispone più, a differenza della precedente l. n. 3/2012 (art. 12-bis, c. 3), che il contenuto del piano preveda il pagamento integrale dei crediti impignorabili.

3 La norma che disponeva l’intangibilità quantitativa dei crediti per tributi ritenuti propri dell’Unione: IVA e ritenute non versate è stata abrogata dalla l. n. 176/2020 e non è stata riproposta nel CCII che non prevede trattamenti differenziati per i crediti fiscali, con la conseguenza che il creditore fiscale quindi si troverà assistito dalla disciplina della prelazione ove prevista dalla legge, avrà diritto alla soddisfazione nei limiti di capienza del bene gravato dal privilegio ai sensi all’art. 67, c. 4, CCII ed avrà la facoltà, al pari degli altri creditori, di contestare il piano ai sensi dell’art. 70, c. 9, CCII. Sempre con riferimento ai crediti fiscali, in forza dell’art. 1, c. 245, l. n. 197/2022 possono essere compresi nella definizione agevolata di cui al comma 231 anche i debiti risultanti dai carichi affidati agli agenti della riscossione che rientrano nel piano di ristrutturazione del consumatore con la possibilità di effettuare il pagamento del debito, anche falcidiato, con le modalità e nei tempi eventualmente previsti nella sentenza di omologazione.

4 Ferma l’espressa previsione relativa ai crediti privilegiati, l’unico limite sembra quindi rappresentato dalla previsione di un soddisfacimento, anche diverso dal pagamento, dei crediti; non pare al contrario ammissibile una soddisfazione dei soli “creditori”, che non preveda quella dei crediti, come invece previsto dall’art. 84 CCII in tema di concordato preventivo. E ciò appare ancor più vero in una procedura, come quella di ristrutturazione dei debiti del consumatore di particolare favore in quanto consente al debitore di sottrarsi al giudizio e all’approvazione dei creditori. Con la conseguenza che il creditore finisce per subire forti limitazioni e compressioni per effetto del procedimento vedendo vanificato il suo diritto di azione pur costituzionalmente garantito. Compressione del diritto che appare ancor più significativa in assenza di un termine massimo per l’esecuzione del piano che possa assicurare la realizzazione del credito in tempi ragionevolmente contenuti.

5 Con riferimento all’eventuale soglia minima di tale soddisfacimento deve ritenersi che una valutazione di ammissibilità della proposta, avuto riguardo alla validità della causa, può condurre ad un esito negativo solo ove non sia prevista alcuna soddisfazione per i crediti, nella sola ipotesi cioè in cui una sola parte (il debitore) riceve e l’altra, sola (i creditori), sopporta un sacrificio, unica essendo l’attribuzione patrimoniale. Il concetto di soddisfazione dei crediti e quindi di necessaria non gratuità della prestazione offerta dal debitore deve essere assunto nel suo significato economico proprio di attribuzione patrimoniale.

6 Il comma 4 dell’art. 67 CCII contiene una previsione, comune ad altri istituti, relativa al trattamento dei creditori privilegiati o con garanzia reale, che possono essere destinatari di una previsione di soddisfacimento anche non integrale solo se non inferiore al valore realizzabile nell’alternativa ipotesi di liquidazione, tenuto conto del valore di mercato come attestato dall’OCC. Il creditore privilegiato degradato non può esprimere un voto, eventualmente negativo, nei confronti del piano, il quale acquista efficacia con la sola omologazione senza necessità di una approvazione, sebbene a maggioranza, dei creditori. L’unico rimedio rimane il deposito delle osservazioni con le quali si contesti la convenienza della proposta rispetto all’alternativa liquidatoria.

7 A differenza di quanto disposto dall’art. 8, l. n. 3/2012, non è più prevista la moratoria sino ad un anno dall’omologa, ciò non esclude, comunque, in assenza di un esplicito divieto che la possibilità di un pagamento dilazionato dei creditori privilegiati. Previsione del pagamento dilazionato ultrannuale dei creditori privilegiati ritenuto legittimo nella vigenza della precedente disciplina [C. 3.7.2019, n. 17834; C. 28.10.2019, n. 27544; contra C. 23.2.2018, n. 4451]. Legittimità che deve essere ancor più ribadita nel CCII tenuto conto dell’eliminazione del termine annuale contenuto nella l. n. 3/2012.

8 Il comma 4 dell’art. 67 CCII comporta naturalmente anche il rispetto dell’ordine delle cause legittime di prelazione. Rispetto dell’ordine delle prelazioni che vale non soltanto dal punto di vista quantitativo, ma anche temporale, nel senso che il pagamento dei creditori chirografari non può precedere, sia pure nella misura falcidiata prevista dal piano, quello dei creditori privilegiati per la parte capiente, a meno che questi ultimi non abbiano espressamente accettato la postergazione dei pagamenti. Inoltre, pur in assenza di un’espressa previsione in tal senso deve ritenersi che la natura concorsuale della procedura comporti altresì l’obbligo del rispetto della par condicio creditorum.

9 Il piano di ristrutturazione dei debiti del consumatore, può prevedere non solo il soddisfacimento parziale, e dunque il pagamento di un importo ridotto rispetto al dovuto, ma anche differenziato dei crediti. Pagamento differenziato che in base ai principi generali dovrebbe comunque passare per la suddivisione dei creditori in classi. Suddivisione in classi che deve ritenersi oltre che ammissibile a fronte del “contenuto libero” della proposta, anzi necessaria ove vi sia un trattamento differenziato dei crediti E ciò in quanto il trattamento differenziato dei crediti può ritenersi ammissibile solo ove sia ancorato alla posizione giuridica ed all’omogeneità degli interessi economici. Cfr. [F182].

10 Di particolare rilievo è la disposizione, attuativa di uno specifico principio di delega, che consente di prevedere, con la proposta, anche la falcidia o la ristrutturazione dei debiti derivanti da contratti di finanziamento con cessione del quinto dello stipendio, del trattamento di fine rapporto o della pensione nonché di quelli derivanti da operazioni di prestito su pegno, fatto salvo quanto previsto dal comma 4 per i crediti privilegiati. Cfr. [F183]. Norma che è stata anticipata dalla l. n. 176/2020 che ha aggiunto il comma 1-bis all’art. 8, l. n. 3/2012, in vigore dal 25.12.2020. Nella relazione illustrativa si evidenzia la rilevanza di tale disposizione, che mira alla liberazione di risorse a vantaggio di tutti i creditori, con la possibilità conseguente di soddisfare i crediti derivanti da tali operazioni nell’ambito della complessiva sistemazione dei debiti. La norma riguarda tanto la cessione con funzione solutoria quanto quella con funzione di garanzia, ma, per un altro verso, non può che riferirsi alla sola cessione pro solvendo, posto che con una cessione pro soluto il debito sarebbe estinto e, dunque, non potrebbe operare alcuna falcidia. Sempre con riferimento all’ambito di applicazione della norma, secondo i giudici delle leggi “la disposizione censurata non evoca testualmente la mera cessione volontaria, ma la cessione del credito tout court, e dunque non può escludersi a priori un possibile riferimento implicito anche alla ipotesi della cessione coattiva del credito, di fonte giudiziale…” ed anzi “è la stessa ratio dell’art. 8, comma 1-bis, della legge n. 3 del 2012 ad attrarre, in via ermeneutica, nel contenuto della norma qualunque debito, per il quale la modalità solutoria o la garanzia di adempimento siano state affidate alla cessione pro solvendo del credito, ivi inclusa l’ipotesi nella quale la cessione del credito sia derivata da un provvedimento giudiziale, anziché da un atto di autonomia privata” [C. Cost. n. 65/2022 con riferimento all’art. 8, c. 1-bis, l. 27.1.2012, n. 3, considerazioni valide anche riguardo all’art. 67 CCII].

11 In forza del tenore letterale della norma deve ritenersi che la previsione della falcidia e della ristrutturazione dei debiti derivanti da contratti di finanziamento con cessione del quinto dello stipendio non comporti automaticamente l’inopponibilità/inefficacia di tale cessione. In altre parole, anche tali crediti subiscono la ristrutturazione imposta agli altri crediti, ma ciò non fa sì che la soddisfazione debba avvenire con le stesse modalità previste per gli altri creditori, negando quindi il diritto del creditore di soddisfarsi nelle forme proprie della cessione. La possibile falcidia e ristrutturazione dei debiti in esame non incide, infatti, nell’efficacia traslativa della cessione del credito. Tale effetto riguarda, infatti, la modalità solutoria o l’attuazione della garanzia, sicché ben può l’obbligazione principale veder ridotta - tramite la falcidia - la sua entità, senza che ciò confligga con l’effetto traslativo del credito. Risulta semplicemente limitato, in maniera speculare, il quantum dovuto dal debitor debitoris al cessionario [cfr. C. Cost. n. 65/2022].

12 Parimenti libero è il contenuto del piano, dato che l’unico limite è quello della indicazione specifica dei tempi e modalità per superare la crisi.

13 Con riferimento ai tempi, in assenza di un’espressa previsione a riguardo, deve confermarsi l’interpretazione formatasi con riferimento all’omessa precisazione da parte del legislatore in sede di l. 27.1.2012, n. 3 di un limite di durata delle procedure di composizione della crisi volte a porre rimedio alle situazioni di sovraindebitamento per i debitori non assoggettabili alle altre procedure concorsuali (accordo di composizione della crisi, piano del consumatore e liquidazione del patrimonio). Interpretazione che, non ritenendo applicabile al piano del consumatore la prassi interpretativa formatasi con riferimento al concordato preventivo, considerava legittima la previsione di una dilazione di significativa durata, anche superiore ai 5-7 anni. Invero, malgrado la nuova configurazione delle procedure di ristrutturazione dei debiti del consumatore e di concordato minore, nel CCII non si rinvengano indicazioni a riguardo, militando a favore dell’assenza di limiti temporali stringenti la possibilità di prevedere il rimborso alle scadenze convenute delle rate a scadere dei contratti di mutuo garantiti da ipoteca ove il debitore abbia adempiuto le proprie obbligazioni (cfr. artt. 67, c. 5, e 75, c. 3). Se, quindi, il pagamento del creditore ipotecario, proseguendo l’originario piano di ammortamento, potrà avvenire entro un lasso di tempo anche molto ampio, non si rinvengono ragioni per le quali vietare una significativa dilazione anche per gli altri creditori.

IV. La domanda

IV.La domanda1 Ai sensi del comma 2 la domanda è corredata dell’elenco:

a) di tutti i creditori, con l’indicazione delle somme dovute e delle cause di prelazione;

b) della consistenza e della composizione del patrimonio;

c) degli atti di straordinaria amministrazione compiuti negli ultimi cinque anni;

d) delle dichiarazioni dei redditi degli ultimi tre anni;

e) degli stipendi, delle pensioni, dei salari e di tutte le altre entrate del debitore e del suo nucleo familiare, con l’indicazione di quanto occorre al mantenimento della sua famiglia.

2 Con riferimento alla documentazione la domanda deve contenere, oltre al piano, l’elenco dei dati sulla consistenza del patrimonio, l’indicazione degli atti di straordinaria amministrazione, e quindi sostanzialmente di disposizione del patrimonio, compiuti negli ultimi cinque anni, coerentemente con il termine di prescrizione stabilito dal codice civile per la revocatoria ordinaria, la dichiarazione dei redditi degli ultimi tre anni, nonché, al fine di valutare la disponibilità economica effettivamente utilizzabile per il pagamento dei debiti, l’indicazione delle entrate del debitore da attività lavorativa o da altra fonte, con la precisazione di quanto occorre per il mantenimento della famiglia.

V. Il contratto di mutuo

V.Il contratto di mutuo1 Il comma 5 consente il rimborso, alle date pattuite, delle rate a scadere del contratto di mutuo garantito da ipoteca iscritta sull’abitazione principale del debitore se, alla data del deposito della domanda, questi ha adempiuto le proprie obbligazioni o se il giudice lo autorizza al pagamento del debito scaduto. La modifica è volta a favorire l’accesso del consumatore alle procedure di sovraindebitamento e chiarisce, considerata l’esistenza, in materia, di orientamenti giurisprudenziali contrastanti, come il debito per il rimborso del mutuo ipotecario contratto per l’acquisto della casa destinata a costituire la sua abitazione principale sia sottratto alle regole del concorso. Norma che presuppone, di converso, l’applicabilità l’art. 154, c. 2, CCII al momento del deposito della domanda da parte del consumatore, non avendo, altrimenti, alcuna valenza la previsione espressa, di carattere derogatorio, della fattispecie della prosecuzione del mutuo ipotecario. Principio espressamente affermato dalla giurisprudenza nella vigenza della precedente disciplina: sebbene la l. n. 3/2012 non contenga un esplicito richiamo all’art. 55, c. 2, l. fall., resta che la regola per cui tutti i crediti anteriori si considerano scaduti alla data dell’apertura della procedura deve trovare applicazione anche rispetto all’accordo di composizione della crisi da sovraindebitamento, ovvero al piano del consumatore, attesa la comune natura di procedure caratterizzate dal crisma della concorsualità, per quanto rivolte, l’accordo, agli imprenditori non fallibili, e il piano del consumatore, ai soggetti in condizione di insolvenza c.d. civile [C. 3.7.2019, n. 17834].

2 Con riferimento ai presupposti oggettivi il mutuo ipotecario deve riguardare l’abitazione principale del consumatore, con la conseguenza che la norma non è sicuramente applicabile estensivamente a mutui gravanti su immobili di diversa natura, anche se regolarmente adempiuti. Il secondo presupposto è che il consumatore, alla data del deposito della proposta, non sia in arretrato con il pagamento delle rate, ovvero che in quella sede, il consumatore faccia specifica istanza al giudice, di pagare l’arretrato scaduto alla data di deposito della proposta. Istanza che può essere depositata unitamente al piano ed alla domanda. Cfr. [F183]. Il giudice può quindi autorizzare il consumatore a sanare il pregresso inadempimento, anche se non sembra possibile che il giudice possa autorizzare il debitore a pagare le rate scadute anche nel caso in cui il contratto sia già risolto. Invero se l’istanza del consumatore può sicuramente paralizzare la domanda di risoluzione eventualmente introdotta dalla banca, consentendo la prosecuzione del mutuo, non può ritenersi che essa faccia rivivere un mutuo già risolto, non rinvenendosi nell’ordinamento concorsuale strumenti che possano determinare un effetto così dirompente sulle sorti del contratto. Interpretazione basata sia su criteri letterali (si parla di “rimborso, alla scadenza convenuta, delle rate a scadere del contratto di mutuo” facendo evidentemente riferimento all’originario piano di ammortamento e presupponendo, quindi, l’esistenza del vincolo contrattuale al momento del deposito del piano) che generali, posto che la norma ha sicuramente natura eccezionale, ponendo il debito di restituzione fuori dalle regole del concorso.

3 Sempre con riferimento a quest’ultimo profilo la norma nulla dice in relazione alle modalità di pagamento delle rate scadute, se cioè l’istanza del consumatore e la relativa autorizzazione giudiziale possano prevedere un pagamento dilazionato e/o rateale dell’arretrato, eventualmente in accordo con il pagamento delle restanti rate del mutuo ipotecario. Se è pur vero un’interpretazione rigorosa potrebbe limitare l’utilizzo di tale beneficio (poiché, nella maggioranza dei casi, il debitore giunge alla procedura di sovraindebitamento in una situazione di sostanziale illiquidità e quindi, difficilmente, nella fase iniziale della procedura, sarà in grado di pagare in una unica soluzione ed immediatamente l’arretrato maturato), è altrettanto vero che la norma comporta un vantaggio non soltanto per il consumatore, ma anche e soprattutto per il creditore ipotecario, posto che essa non richiede specifica attestazione da parte dell’OCC ed una successiva valutazione del tribunale sul fatto che il credito garantito potrebbe essere soddisfatto integralmente con la liquidazione del bene effettuata a valore di mercato e che il rimborso delle rate a scadere non leda i diritti degli altri creditori. Si tratta quindi, come detto, di una norma eccezionale la cui concreta applicazione è rimessa al prudente apprezzamento del giudice, il quale dovrà operare un’attenta valutazione dei diversi e contrastanti interessi in gioco.

4 Norma che appare espressione di un’eccezione alla regola generale, di talché deve ritenersi non ammissibile la possibilità di escludere dalla procedura di ristrutturazione altri debiti, ulteriori e diversi rispetto a quello relativo al rimborso delle rate del mutuo garantito da ipoteca iscritta sull’abitazione principale del debitore. La norma è in vigore dal 25.12.2020 in quanto è stata recepita dalla l. n. 176/2020 che ha aggiunto il comma 1-ter all’art. 8, l. n. 3/2012.

5 L’autorizzazione del giudice può intervenire sia unitamente all’omologa che precedentemente, al momento dell’apertura della procedura, contestualmente all’emissione del decreto di cui al comma 1 dell’art. 70 CCII, quando il giudice ha comunque verificato l’assenza delle condizioni soggettive ostative di cui al comma 1 dell’art. 69 CCII.

VI. Competenza

VI.Competenza1 Tribunale competente è quello del luogo in cui il consumatore ha la propria residenza.

B) Frmule

B)FrmuleTRIBUNALE DI ………

Sezione concorsuale

***

Il sottoscritto dott./avv. [………], C.F. XXXXXX00X00X000X, P.E.C………., con studio in ………, nella sua qualità di gestore della crisi da sovraindebitamento del signor [………], nato a [………], il ………, residente a [………], Via [………], C.F. XXXXXX00X00X000X

Premesso che

- con istanza depositata presso l’Organismo di Composizione della Crisi da sovraindebitamento (OCC) di ………, il signor [………] ha chiesto ed ottenuto la nomina di un professionista in possesso dei requisiti iscritto quale Gestore della Crisi presso il predetto Organismo, ciò al fine di accedere ad una delle procedure di cui al Codice della Crisi d’Impresa e dell’Insolvenza (CCII) (doc. x);

- con provvedimento in data ……… l’OCC nominava quale gestore della crisi l’esponente, che in data ……… ha accettato l’incarico (doc. x);

- a seguito degli accertamenti e degli approfondimenti compiuti, è stato possibile predisporre un piano di ristrutturazione dei debiti del consumatore.

Il ricorrente, ai sensi dell’art. 2, c. 1, CCII:

1) non è soggetto alla liquidazione giudiziale, ovvero ad altra procedura prevista dalla predetta norma, lett. c);

2) deve ritenersi un consumatore, nella accezione di cui alla lett. e) del ripetuto comma 1 dell’art. 2 CCII;

3) non ha beneficiato in passato della esdebitazione, e non ha determinato la situazione di sovraindebitamento con colpa grave, malafede o frode;

4) risulta in una situazione di perdurante squilibrio tra le obbligazioni assunte e il patrimonio prontamente liquidabile per farvi fronte, che di fatto non rende possibile adempiere alle obbligazioni secondo le scadenze originariamente pattuite;

5) non ha compiuto, nei cinque anni anteriori al deposito del presente ricorso, atti di straordinaria amministrazione;

6) ha posto a disposizione la documentazione prescritta dall’art. 67 CCII, ed in particolare la domanda è corredata dall’elenco

- di tutti i creditori, con indicazione del relativo ammontare e delle cause di prelazione;

- della consistenza e della composizione qualitativa del patrimonio;

- degli atti di disposizione compiuti nel quinquennio anteriore al deposito della domanda;

- delle dichiarazioni dei redditi degli ultimi tre anni;

- dello stipendio percepito;

- del fabbisogno occorrente al mantenimento della sua famiglia.

Tutto ciò premesso, il signor [………]

chiede

di essere ammesso alla procedura in epigrafe, ricorrendone i presupposti, ed a tal fine deduce quanto segue.

***

Sulle cause del sovraindebitamento e sulla diligenza del debitore nell’assumere le obbligazioni

L’indebitamento del signor [………] deriva principalmente da quanto segue.

Nell’anno [………] il ricorrente intraprendeva un’attività di ………

Fino al [………] l’attività, pur con qualche difficoltà, è procedura regolarmente.

Poi, però, l’apertura di un altro esercizio commerciale concorrente, e la crisi del settore di riferimento, hanno determinato l’inizio dei problemi economici.

Al fine di estinguere le obbligazioni derivanti dagli investimenti compiuti per la predetta attività, il sig. [………] stipulava in data [………] con la Banca [………] contratto di mutuo garantito da ipoteca iscritta sull’abitazione intestata al ricorrente ed alla consorte, signora [………].

Lungi dal risolvere le criticità finanziarie, tale iniziativa ne ha accentuato le dimensioni, in quanto le poche risorse disponibili venivano utilizzate per il rimborso delle rate mensili.

Venivano, quindi, emesse delle cambiali a favore dei fornitori che, andate in protesto, hanno provocato l’azione esecutiva sui macchinari aziendali.

Venduti all’asta i macchinari, non potendo più lavorare, il ricorrente ha chiuso l’attività che era la sua unica fonte di reddito.

Conseguentemente non ha potuto pagare le spese condominiali, le rate di mutuo, e gli altri fornitori.

Ne derivava l’espropriazione immobiliare della propria casa ad opera del Condominio [………] e, quindi, la messa in vendita; con un ricavato di euro [………] che, tuttavia, non risolveva i problemi economici, residuando ancora un debito di elevato importo sia con il Condominio che con la banca mutuante intervenuta nell’esecuzione.

Nel contempo, veniva assunto con contratto a tempo indeterminato dalla [………], presso la quale svolge tuttora la propria attività lavorativa.

In relazione al debito residuo di cui sopra, la Banca [………] promuoveva espropriazione presso terzi davanti a questo Tribunale ed in data [………] veniva emessa ordinanza di assegnazione ex art. 552 c.p.c. con la quale è stata pignorata una parte dello stipendio del signor [………].

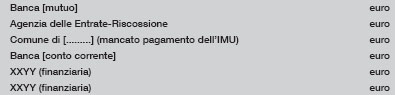

Di seguito l’elenco delle posizioni debitorie e relativi importi:

Ai predetti crediti insoddisfatti, aventi tutti natura concorsuale, va poi aggiunto il compenso dell’OCC, pari ad euro [………], come da preventivo accettato (doc. xx).

Attivo realizzabile

Il ricorrente possiede un reddito da lavoro dipendente pari ad euro ……… mensili circa, per tredici mensilità.

A seguito del pignoramento presso terzi promosso da [………], attualmente l’importo netto percepito ammonta ad euro ………

Poiché peraltro l’accesso alla procedura comporta la sospensione delle azioni esecutive in corso, la quota parte di stipendio mensile eccedente il fabbisogno famigliare (vedi infra) potrà essere interamente messa a disposizione dei creditori, oltre naturalmente alla tredicesima mensilità.

Inoltre, il ricorrente è proprietario dell’autovettura [………], targata [………] ed immatricolata in data [………], del valore commerciale, come risultante dalle pubblicazioni di settore, pari ad euro [………].

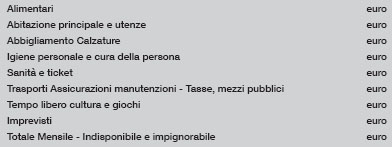

Elenco spese correnti di sostentamento

Come si è accennato, il nucleo famigliare dei ricorrenti è composto dai medesimi e dal figlio [………] di anni 9, che risulta dunque a carico integrale dei genitori.

Di seguito si riportano i costi che la famiglia affronta ogni mese per mantenere un dignitoso stile di vita

Come stabilito dal comma 1 dell’art. 67 CCII, la proposta può avere contenuto libero e prevedere il pagamento parziale dei crediti insoddisfatti.

Il piano predisposto dal ricorrente prevede la falcidia parziale dei crediti privilegiati (erario) e la suddivisione in classi omogenee degli altri creditori, banche e fornitori.

Poiché l’unico bene liquidabile è rappresentato dalla autovettura targata [………] ed immatricolata in data [………], il ricavato dalla vendita viene destinato al creditore privilegiato.

Le restanti somme, derivanti dal reddito da lavoro dipendente (quota parte della retribuzione eccedente il fabbisogno personale e mensilità aggiuntiva), verranno così destinate:

- Erario X%;

- Classe A (fornitori) X%

- Classe B (banche) X%.

La durata del piano viene indicata in anni tre, che corrisponde al termine per la concessione del beneficio della esdebitazione.

***

Tutto ciò premesso, il signor [………]

CHIEDE

all’Ill.mo Tribunale adito di omologare il piano di ristrutturazione dei debiti.

Si offrono in comunicazione, mediante deposito, i seguenti documenti:

1. Carta d’identità e codice fiscale

2. Stato di famiglia

3. Elenco creditori

4. Dichiarazione dei redditi anni [………]

5. Elenco dei beni

6. Contratto di assunzione e buste paga

7. Istanza OCC

8. Nomina gestore ed accettazione incarico

9. Preventivo OCC

10. Relazione OCC

11. Certificato di proprietà autovettura [………].

Luogo e data ………

Firma ………

TRIBUNALE DI ………

Sezione concorsuale

***

Il sottoscritto dott./avv. [………], C.F. XXXXXX00X00X000X, P.E.C………., con studio in ………, nella sua qualità di gestore della crisi da sovraindebitamento del signor [………], nato a [………], il ………, residente a [………], Via [………], C.F. XXXXXX00X00X000X

Premesso che

- con istanza depositata presso l’Organismo di Composizione della Crisi da sovraindebitamento (OCC) di ………, il signor [………] ha chiesto ed ottenuto la nomina di un professionista in possesso dei requisiti iscritto quale Gestore della Crisi presso il predetto Organismo, ciò al fine di accedere ad una delle procedure di cui al Codice della Crisi d’Impresa e dell’Insolvenza (CCII) (doc. x);

- con provvedimento in data ……… l’OCC nominava quale gestore della crisi l’esponente, che in data ……… ha accettato l’incarico (doc. x);

- a seguito degli accertamenti e degli approfondimenti compiuti, è stato possibile predisporre un piano di ristrutturazione dei debiti del consumatore.

Il ricorrente, ai sensi dell’art. 2, c. 1, CCII:

1) non è soggetto alla liquidazione giudiziale, ovvero ad altra procedura prevista dalla predetta norma, lett. c);

2) deve ritenersi un consumatore, nella accezione di cui alla lett. e) del ripetuto comma 1 dell’art. 2 CCII;

3) non ha beneficiato in passato della esdebitazione, e non ha determinato la situazione di sovraindebitamento con colpa grave, malafede o frode;

4) risulta in una situazione di perdurante squilibrio tra le obbligazioni assunte e il patrimonio prontamente liquidabile per farvi fronte, che di fatto non rende possibile adempiere alle obbligazioni secondo le scadenze originariamente pattuite;

5) non ha compiuto, nei cinque anni anteriori al deposito del presente ricorso, atti di straordinaria amministrazione;

6) ha posto a disposizione la documentazione prescritta dall’art. 67 CCII, ed in particolare la domanda è corredata dall’elenco:

- di tutti i creditori, con indicazione del relativo ammontare e delle cause di prelazione;

- della consistenza e della composizione qualitativa del patrimonio;

- degli atti di disposizione compiuti nel quinquennio anteriore al deposito della domanda;

- delle dichiarazioni dei redditi degli ultimi tre anni;

- dello stipendio percepito;

- del fabbisogno occorrente al mantenimento della sua famiglia.

Tutto ciò premesso, il signor [………]

chiede

di essere ammesso alla procedura in epigrafe, ricorrendone i presupposti, ed a tal fine deduce quanto segue.

***

Sulle cause del sovraindebitamento e sulla diligenza del debitore nell’assumere le obbligazioni

L’indebitamento del signor [………] deriva principalmente da quanto segue.

Nell’anno [………] il ricorrente intraprendeva un’attività di ………

Fino al [………] l’attività, pur con qualche difficoltà, è procedura regolarmente.

Poi, però, l’apertura di un altro esercizio commerciale concorrente, e la crisi del settore di riferimento, hanno determinato l’inizio dei problemi economici.

Al fine di estinguere le obbligazioni derivanti dagli investimenti compiuti per la predetta attività, il sig. [………] stipulava in data [………] con la Banca [………] contratto di mutuo garantito da ipoteca iscritta sull’abitazione intestata al ricorrente ed alla consorte, signora [………].

Lungi dal risolvere le criticità finanziarie, tale iniziativa ne ha accentuato le dimensioni, in quanto le poche risorse disponibili venivano utilizzate per il rimborso delle rate mensili.

Venivano, quindi, emesse delle cambiali a favore dei fornitori che, andate in protesto, hanno provocato l’azione esecutiva sui macchinari aziendali (si noti che, per onorare la prima cambiale, il signor [………] aveva dovuto alienare la propria auto).

Venduti all’asta i macchinari, non potendo più lavorare, il ricorrente ha chiuso l’attività che era la sua unica fonte di reddito.

Conseguentemente non ha potuto pagare le spese condominiali, le rate di mutuo, e gli altri fornitori.

Ne derivava l’espropriazione immobiliare della propria casa e, quindi, la messa in vendita; con un ricavato di euro [………] che, tuttavia, non risolveva i problemi economici, residuando ancora un debito di elevato importo sia con la banca mutuante e sia con i fornitori.

Nel contempo, il ricorrente veniva assunto con contratto a tempo indeterminato dalla [………], presso la quale svolge tuttora la propria attività lavorativa e, al fine di sistemare le proprie pendenze, si rivolgeva a [………] per ottenere un finanziamento che veniva concesso dietro cessione del quinto dello stipendio.

Tale iniziativa, lungi dal risolvere la situazione, ne aggravava gli effetti, giacché la riduzione della retribuzione conseguente alla cessione del quinto impediva al ricorrente di ripianare l’esposizione maturata verso gli altri creditori.

Di seguito l’elenco delle posizioni debitorie e relativi importi:

Ai predetti crediti insoddisfatti, aventi tutti natura concorsuale, va poi aggiunto il compenso dell’OCC, pari ad euro [………], come da preventivo accettato (doc. xx).

Attivo realizzabile

Il ricorrente possiede un reddito da lavoro dipendente pari ad euro [………] mensili circa, per tredici mensilità.

Per effetto della cessione del quinto dello stipendio di cui sopra, attualmente l’importo netto percepito ammonta ad euro [………].

Peraltro, a norma dell’art. 67, c. 3, CCII, nell’ambito del piano di ristrutturazione dei debiti del consumatore è possibile sottoporre a falcidia anche i debiti derivanti da contratti di finanziamento.

Ne deriva che il credito del finanziatore, nel piano che si andrà a proporre, sarà soddisfatto nella percentuale proposta, entro il mese di ……… Dopo quella data anche il relativo importo potrà essere messo a disposizione degli altri creditori, oltre naturalmente alla tredicesima mensilità.

Elenco spese correnti di sostentamento

Come si è accennato, il nucleo famigliare dei ricorrenti è composto dai medesimi e dal figlio [………] di anni 9, che risulta dunque a carico integrale dei genitori.

Di seguito si riportano i costi che la famiglia affronta ogni mese per mantenere un dignitoso stile di vita

Premesso che, come anche stabilito dal comma 1 dell’art. 67 CCII, la proposta può avere contenuto libero e prevedere il pagamento parziale dei crediti insoddisfatti, il piano proposto dal ricorrente risulta assai semplice e lineare.

Esso, infatti, prevede il versamento periodico della quota parte di reddito eccedente il fabbisogno famigliare, che il debitore percepisce quale dipendente a tempo indeterminato, oltre naturalmente alle mensilità aggiuntive, senza tenere conto, a partire dal mese di ……… della cessione del quinto dello stipendio, dato che a quella data il credito del finanziatore risulterà soddisfatto nella percentuale del ………% pari a quella offerta a tutti gli altri creditori chirografari.

Le somme, derivanti dal reddito da lavoro dipendente (quota parte della retribuzione eccedente il fabbisogno personale e mensilità aggiuntiva), verranno così destinate:

- Erario X%;

- Classe A (fornitori) X%

- Classe B (banche) X%.

La durata del piano viene indicata in anni tre, che corrisponde al termine per la concessione del beneficio della esdebitazione

***

Tutto ciò premesso, il signor [………]

CHIEDE

all’Ill.mo Tribunale adito di omologare il piano di ristrutturazione dei debiti.

Si offrono in comunicazione, mediante deposito, i seguenti documenti:

1. Carta d’identità e codice fiscale

2. Stato di famiglia

3. Elenco creditori

4. Dichiarazione dei redditi anni [………]

5. Elenco dei beni

6. Contratto di assunzione e buste paga

7. Istanza OCC

8. Nomina gestore ed accettazione incarico

9. Preventivo OCC

10. Relazione OCC

Luogo e data ………

Firma ………

TRIBUNALE DI

Sezione concorsuale

***

Il sottoscritto dott./avv. [………], C.F. XXXXXX00X00X000X, P.E.C………., con studio in ………, nella sua qualità di gestore della crisi da sovraindebitamento del signor [………], nato a [………], il ………, residente a [………], Via [………], C.F. XXXXXX00X00X000X

Premesso che

- con istanza depositata presso l’Organismo di Composizione della Crisi da sovraindebitamento (OCC) di ………, il signor [………] ha chiesto ed ottenuto la nomina di un professionista in possesso dei requisiti iscritto quale Gestore della Crisi presso il predetto Organismo, ciò al fine di accedere ad una delle procedure di cui al Codice della Crisi d’Impresa e dell’Insolvenza (CCII) (doc. x);

- con provvedimento in data ……… l’OCC nominava quale gestore della crisi l’esponente, che in data ……… ha accettato l’incarico (doc. x);

- a seguito degli accertamenti e degli approfondimenti compiuti, è stato possibile predisporre un piano di ristrutturazione dei debiti del consumatore.

Il ricorrente, ai sensi dell’art. 2, c. 1, CCII:

1) non è soggetto alla liquidazione giudiziale, ovvero ad altra procedura prevista dalla predetta norma, lett. c);

2) deve ritenersi un consumatore, nella accezione di cui alla lett. e) del ripetuto comma 1 dell’art. 2 CCII;

3) non ha beneficiato in passato della esdebitazione, e non ha determinato la situazione di sovraindebitamento con colpa grave, malafede o frode;

4) risulta in una situazione di perdurante squilibrio tra le obbligazioni assunte e il patrimonio prontamente liquidabile per farvi fronte, che di fatto non rende possibile adempiere alle obbligazioni secondo le scadenze originariamente pattuite;

5) non ha compiuto, nei cinque anni anteriori al deposito del presente ricorso, atti di straordinaria amministrazione;

6) ha posto a disposizione la documentazione prescritta dall’art. 67 CCII, ed in particolare la domanda è corredata dall’elenco:

- di tutti i creditori, con indicazione del relativo ammontare e delle cause di prelazione;

- della consistenza e della composizione qualitativa del patrimonio;

- degli atti di disposizione compiuti nel quinquennio anteriore al deposito della domanda;

- delle dichiarazioni dei redditi degli ultimi tre anni;

- dello stipendio percepito;

- del fabbisogno occorrente al mantenimento della sua famiglia.

Tutto ciò premesso, il signor [………]

chiede

di essere ammesso alla procedura in epigrafe, ricorrendone i presupposti, ed a tal fine deduce quanto segue.

***

Sulle cause del sovraindebitamento e sulla diligenza del debitore nell’assumere le obbligazioni

L’indebitamento del signor [………] deriva principalmente da quanto segue.

Nell’anno [………] il ricorrente, lavoratore subordinato, dovendo fare fronte ad ingenti spese mediche, richiedeva un primo finanziamento di euro [………] contro cessione del quinto dello stipendio.

Purtroppo, a seguito della nascita del secondo figlio, avvenuta il [………] il fabbisogno famigliare si incrementava ed il signor [………], per effetto della riduzione dello stipendio netto, si determinava a richiedere un secondo finanziamento.

L’ammontare delle rate di restituzione si rivelava insostenibile, ed il ricorrente interrompeva quelle del mutuo fondiario contratto per l’acquisto della abitazione famigliare, consistente in un appartamento sito in [………], Via [………].

La situazione è quindi divenuta insostenibile, anche in dipendenza dell’aumento delle bollette per il consumo di energia, provocando lo stato di crisi dal quale scaturisce la domanda di accesso alla procedura.

Di seguito l’elenco delle posizioni debitorie e relativi importi:

Ai predetti crediti insoddisfatti, aventi tutti natura concorsuale, va poi aggiunto il compenso dell’OCC, pari ad euro [………], come da preventivo accettato (doc. xx).

Attivo realizzabile

Il ricorrente possiede un reddito da lavoro dipendente pari ad euro [………] mensili circa, per tredici mensilità.

Per effetto della cessione del quinto dello stipendio di cui sopra, attualmente l’importo netto percepito ammonta ad euro [………].

Peraltro, a norma dell’art. 67, c. 3, CCII, nell’ambito del piano di ristrutturazione dei debiti del consumatore è possibile sottoporre a falcidia anche i debiti derivanti da contratti di finanziamento.

Ne deriva che il credito del finanziatore, nel piano che si andrà a proporre, sarà soddisfatto nella percentuale proposta, entro il mese di ……… Dopo quella data anche il relativo importo potrà essere messo a disposizione degli altri creditori, oltre naturalmente alla tredicesima mensilità.

Quanto al mutuo gravante sull’immobile destinato ad abitazione del ricorrente e della sua famiglia, l’art. 67, c. 5, CCII, prevede ora (in continuità con l’orientamento giurisprudenziale sviluppatosi sulla disciplina contenuta nella l. n. 3/2012) che, nell’ambito del piano di ristrutturazione dei debiti del consumatore, il giudice possa autorizzare il debitore a rimborsare le rate di mutuo scadute alla data di apertura della procedura.

Nel caso di specie, come sopra riportato, le rate insoddisfatte ammontano a complessivi euro [………] ed allo stato il contratto di mutuo non è stato dichiarato risolto dalla Banca mutuante, sicché devono ritenersi sussistenti tutti i presupposti sottesi alla predetta disposizione di legge.

Elenco spese correnti di sostentamento

Come si è accennato, il nucleo famigliare dei ricorrenti è composto dai medesimi e dal figlio [………] di anni 9, che risulta dunque a carico integrale dei genitori.

Di seguito si riportano i costi che la famiglia affronta ogni mese per mantenere un dignitoso stile di vita

Premesso che, come anche stabilito dal comma 1 dell’art. 67 CCII, la proposta può avere contenuto libero e prevedere il pagamento parziale dei crediti insoddisfatti, il piano proposto dal ricorrente risulta assai semplice e lineare.

Esso, infatti, prevede il versamento periodico della quota parte di reddito eccedente il fabbisogno famigliare, che il debitore percepisce quale dipendente a tempo indeterminato, oltre naturalmente alle mensilità aggiuntive.

Dette somme verranno utilizzate in primo luogo per il rimborso delle rate di mutuo scadute alla data di deposito del presente ricorso, pari ad euro [………], e quindi distribuite agli altri creditori nel rispetto delle cause di prelazione.

Le restanti somme verranno così destinate:

- Erario X%;

- Classe A (fornitori) X%

- Classe B (banche) X%.

La durata del piano viene indicata in anni tre, che corrisponde al termine per la concessione del beneficio della esdebitazione.

***

Tutto ciò premesso, il signor [………]

CHIEDE

all’Ill.mo Tribunale adito di autorizzare il debitore al pagamento del debito per capitale ed interessi scaduto e delle rate a scadere del contratto di mutuo garantito da ipoteca iscritta sull’abitazione principale del debitore e di omologare il piano di ristrutturazione dei debiti.

Si offrono in comunicazione, mediante deposito, i seguenti documenti:

1. Carta d’identità e codice fiscale

2. Stato di famiglia

3. Elenco creditori

4. Dichiarazione dei redditi anni [………]

5. Elenco dei beni

6. Contratto di assunzione e buste paga

7. Istanza OCC

8. Nomina gestore ed accettazione incarico

9. Preventivo OCC

10. Relazione OCC

11. Contratto di mutuo fondiario [………].

Luogo e data ………

Firma ………

C) Giurisprudenza:

C)Giurisprudenza:I. Il consumatore - II. Il piano e la proposta - III. I creditori privilegiati - IV. Il finanziamento con cessione del quinto - V. Il contratto di mutuo.

I. Il consumatore

I.Il consumatore1 Ritiene conclusivamente il Collegio, esprimendo il principio di diritto ai sensi dell’art. 363, c. 3, c.p.c., che, ai sensi della l. 27.1.2012, n. 3, la nozione di consumatore per essa abilitato al piano, come modalità di ristrutturazione del passivo e per le altre prerogative ivi previste, non abbia riguardo in sé e per sé ad una persona priva, dal lato attivo, di relazioni d’impresa o professionali, invero compatibili se pregresse ovvero attuali, purché non abbiano dato vita ad obbligazioni residue, potendo il soggetto anche svolgere l’attività di professionista o imprenditore, invero solo esigendo l’art. 6, c. 2, lett. b), una specifica qualità della sua insolvenza finale, in essa cioè non potendo comparire obbligazioni assunte per gli scopi di cui alle predette attività ovvero comunque esse non dovendo più risultare attuali, essendo consumatore solo il debitore che, persona fisica, risulti aver contratto obbligazioni - non soddisfatte al momento della proposta di piano - per far fronte ad esigenze personali o familiari o della più ampia sfera attinente agli impegni derivanti dall’estrinsecazione della propria personalità sociale, dunque anche a favore di terzi, ma senza riflessi diretti in un’attività d’impresa o professionale propria, salvo gli eventuali debiti di cui all’art. 7, c. 1, terzo periodo (tributi costituenti risorse proprie dell’Unione Europea, imposta sul valore aggiunto e ritenute operate e non versate) che sono da pagare in quanto tali, sulla base della verifica di effettività solutoria commessa al giudice nella sede di cui alla l. n. 3/2012, art. 12-bis, c. 3 [C. 1.12.2016, n. 1869].

2 È ammissibile il piano del consumatore con il quale si intendano ristrutturare esclusivamente i debiti consumeristici, di gran lunga prevalenti nella composizione del debito del ricorrente, e, dunque, prevedente l’esclusione dal piano dei debiti maturati nell’ambito dell’attività imprenditoriale esercitata. È ammissibile il piano del consumatore proposto dal sovraindebitato che abbia maturato debiti di natura mista (ossia tanto di natura imprenditoriale e/o professionale che non), dovendosi aver riguardo alla qualità dei debiti da ristrutturare che connotano la proposta in sé considerati e nella loro composizione finale. Ne consegue che la qualifica di consumatore non è inficiata allorché i debiti siano (anche) parzialmente riconducibili all’attività imprenditoriale, dovendosi comunque tener conto della composizione complessiva del debito, secondo i criteri indicati da C. n. 1869/2016 [T. Grosseto 22.6.2021].

3 Non è qualificabile come consumatore il soggetto in stato di sovraindebitamento ex art. 2, c. 1, lett. c), CCII, le cui cause del sovraindebitamento sono riconducibili al rivestito ruolo di Presidente di Associazione Sportiva Dilettantistica (A.S.D.), in relazione ai debiti assunti da quest’ultima, per i quali egli risponde ai sensi dell’art. 38 c.c. [T. Treviso 11.11.2022].

4 Il socio di una società di persone, che ha ceduto tutte le proprie partecipazioni sociali, è legittimato a presentare il piano del consumatore di cui all’art. 7, c. 1-bis, l. n. 3/2012, e con esso può proporre di regolare sia i debiti personali c.d. consumeristici sia i debiti derivanti dalle fideiussioni prestate da favore della società che, a seguito della cessazione del rapporto sociale, devono ritenersi scaturenti da obbligazioni non più attuali [T. Caltanissetta 1.6.2022].

5 Il piano di ristrutturazione dei debiti del consumatore di cui all’art. 67 CCII è inammissibile quando tali debiti derivino da obbligazioni, anche fideiussorie, contratte dal medesimo debitore nell’esercizio di un’attività imprenditoriale pregressa e cessata [T. Genova 16.11.2022].

6 La qualifica di consumatore “deve riconoscersi, in via alternativa, al soggetto: a) che non ha mai svolto l’attività di imprenditore; b) che svolge l’attività di impresa, come i soci di società di persone, che voglia regolare con il piano solo i debiti strumentali al soddisfacimento di interessi personali; c) che ha svolto l’attività di impresa e che non la svolga in futuro e che voglia regolare con il piano sia debiti inerenti la pregressa attività economica sia debiti personali” [T. Napoli 26.3.2021] .

II. Il piano e la proposta

II.Il piano e la proposta1 La sola finalità della “ristrutturazione” dei debiti, da intendere in guisa di “rimodulazione-modificazione” di uno o più degli elementi strutturali, oggettivi o soggettivi, dei pregressi impegni obbligatori del consumatore, non è bastevole ad integrare la causa concreta del piano offerto dal consumatore ai suoi creditori, siccome deve, imprescindibilmente, in virtù della formula “binaria” riflessa dal dettato legislativo, coniugarsi con la finalità della “soddisfazione” dei crediti. il tribunale, in sede di eventuale omologazione, ha, innanzitutto ed inesorabilmente, da riscontrare che il “piano” proposto dal consumatore sia idoneo ad assolvere concretamente la (delineata) funzione causale che gli è astrattamente ed inderogabilmente propria ovvero che il “piano” sia “giuridicamente fattibile” [C. 26.9.2022, n. 28013].

2 Anche per quanto concerne, in assenza di un limite fissato dal legislatore, la problematica relativa alla durata massima cui gli accordi di ristrutturazione dei debiti e i piani del consumatore devono sottostare, si ritiene che dette procedure possano prevedere, per risultare proponibili e, pertanto, omologabili, una moratoria anche molto più lunga di quella di cinque o sette anni prevista dalla legge Pinto con riferimento alla responsabilità dello Stato per l’eccessiva durata dei procedimenti (durata massima cui alcune Corti del merito si sono richiamati, prevedendo che la fase esecutiva di un concordato liquidatorio debba concludersi in un arco temporale non superiore al triennio mentre un concordato in continuità aziendale debba esaurirsi nell’ambito del quinquennio e la Suprema Corte che le procedure fallimentari debbano concludersi in un lasso di tempo massimo di cinque anni o di sette, in caso di notevole complessità della procedura); ciò in quanto in particolare non può aprioristicamente escludersi che gli interessi del creditore risultino meglio tutelati con un piano del consumatore, che pur preveda una dilazione di significativa durata (anche superiore ai 5-7 anni), piuttosto che per mezzo della vendita forzata dei beni del patrimonio del debitore ed in quanto tale soluzione ha il merito di valorizzare il principio ispiratore delle procedure ex l. n. 3/2012, vale a dire il principio, di origine comunitaria, della c.d. second chance, che trova oggi enunciazione positiva nel regolamento europeo sulle procedure di insolvenza (cfr. “considerando” 10, reg. 848/2015/UE), e mira a garantire una seconda opportunità agli imprenditori o ai consumatori che si distinguano per meritevolezza e non abbiano causato il proprio dissesto economico in mala fede o in modo fraudolento [C. 28.10.2019, n. 27544].

3 Le obbligazioni derivanti da attività di impresa non possono essere ristrutturate con la procedura della ristrutturazione dei debiti del consumatore e ciò anche nell’ipotesi in cui l’attività sia da tempo esaurita. La possibilità per un professionista/imprenditore di accedere alla ristrutturazione del debito secondo le norme relative al piano del consumatore è, infatti, da considerarsi ipotesi del tutto eccezionale, consentita esclusivamente per le obbligazioni “civili” del professionista, completamente estranee all’ambito professionale o produttivo [T. Genova 16.11.2022].

III. I creditori privilegiati

III.I creditori privilegiati1 In sede di accordi di ristrutturazione dei debiti e dei piani del consumatore, è possibile prevedere la dilazione del pagamento dei crediti prelatizi anche oltre il termine di un anno dall’omologazione previsto dall’art. 8, c. 4, l. n. 3/2012, ed al di là delle fattispecie di continuità aziendale, purché si attribuisca ai titolari di tali crediti il diritto di voto a fronte della perdita economica conseguente al ritardo con cui vengono corrisposte le somme ad essi spettanti o, con riferimento ai piani del consumatore, purché sia data ad essi la possibilità di esprimersi in merito alla proposta del debitore [C. 28.10.2019, n. 27544].

2 È inammissibile la proposta di accordo di composizione ex art. 8, l. n. 3/2012, per carenza di fattibilità giuridica ed economica della stessa, che preveda la distribuzione dell’attivo mobiliare incapiente in misura paritaria tra i creditori chirografari ab origine e privilegiati degradati, senza destinarlo prioritariamente ai creditori privilegiati, così alterando l’ordine delle cause di prelazione. La proposta di accordo, per poter legittimamente prevedere un soddisfacimento in misura percentuale paritaria sia per i chirografari ab origine che per i privilegiati degradati per incapienza, deve contemplare l’utilizzo di finanza esterna ovvero del ricavato della vendita di beni non coperti da privilegio mobiliare, individuabili essenzialmente in immobili non ipotecati o per la parte eccedente la garanzia [cfr. C. n. 10884/2020], dovendosi, altresì, affermare che i flussi di cassa provenienti dall’attività aziendale non sono qualificabili come finanza esterna [T. Forlì 9.2.2022].

3 Nelle procedure di soluzione della crisi da sovraindebitamento l’art. 8, c. 4, l. n. 3/2012 prevede che i creditori prelatizi debbano essere soddisfatti, per la parte capiente, così come attestata dall’OCC ai sensi dell’art. 7, l. n. 3/2012, entro un anno dall’omologa, sicché deve ritenersi preclusa una dilazione superiore in assenza del consenso del creditore [C. n. 17391/2020; C. n. 27544/2019; C. n. 17834/2019], consenso che, nel caso di piano del consumatore, procedura in cui non è prevista la fase di espressione del voto, può essere reso nei seguenti modi alternativi: a) raggiungimento di accordo paraconcorsuale con il creditore prelatizio che consenta un pagamento ultrannuale; b) assegnazione di un termine, eventualmente coincidente con quello per la formulazione delle contestazioni, entro il quale il creditore prelatizio possa esprimere il suo dissenso; c) trasformazione della procedura in accordo di composizione della crisi, essendo consentita al consumatore l’alternativa fra i due strumenti; in particolare l’alternativa sub b), basata sul silenzio assenso è coerente con i meccanismi procedurali stabiliti dall’art. 12-bis, l. n. 3/2012 ai fini dell’omologa del piano [T. Avellino 9.2.2022]. In tema di composizione della crisi da sovraindebitamento, gli accordi di ristrutturazione dei debiti come pure i piani del consumatore possono prevedere una dilazione del pagamento dei crediti prelatizi oltre il termine annuale previsto dall’art. 8, c. 4, l. n. 3/2012, purché ai titolari di tali crediti sia attribuito il diritto di voto o, con riferimento ai piani del consumatore, purché sia data ad essi la possibilità di esprimersi in merito alla proposta del debitore [C. n. 17834/2019], tenuto conto che detta dilazione, anche se di lunga durata, non pone un problema di fattibilità giuridica, ma influisce soltanto sulla valutazione di convenienza per i creditori [C. n. 17391/2020] [T. Velletri 24.3.3021].

4 In tema di sovraindebitamento, nel piano del consumatore il valore di mercato attribuibile ai beni o ai diritti sui quali insiste la causa di prelazione, come attestato dall’Organismo di composizione della crisi, e che funge da limite al soddisfacimento dei crediti muniti di privilegio, pegno o ipoteca ex art. 7, c. 1, l. n. 3/2012, nel caso di beni immobili oggetto di vendite coattive nell’ambito di procedure esecutive, non è rappresentato dal valore di stima, ma da quello dell’ultimo esperimento di alienazione forzosa in sede esecutiva [T. Campobasso 22.1.2020] .

IV. Il finanziamento con cessione del quinto

IV.Il finanziamento con cessione del quinto1 È ammissibile un piano del consumatore che preveda non solo la falcidia del credito per il pagamento del quale è stata convenuta la cessione del quinto ma anche la sospensione della stessa cessione e il pagamento dilazionato e con modalità diverse [T. Messina 20.12.2021].

2 Al fine di valorizzare il principio favor debitoris, nell’ambito della procedura del piano del consumatore prevista dall’art. 12-bis, l. n. 3/2012, va riconosciuta la possibilità di sospendere gli effetti dei finanziamenti con cessione del quinto, imponendo all’ente finanziatore di essere assoggettato alla medesima falcidia prevista per i creditori chirografari [T. Parma 24.2.2021].

3 La formulazione dell’art. 67, c. 3, CCII, per cui “la proposta può prevedere anche la falcidia e la ristrutturazione dei debiti derivanti da contratti di finanziamento con cessione del quinto dello stipendio, del trattamento di fine rapporto o della pensione e dalle operazioni di prestito su pegno”, nella parte in cui stabilisce che il creditore può realizzare un tale effetto assoggetta obbligatoriamente alla falcidia concorsuale, nel rispetto della “par condicio creditorum”, un diritto patrimoniale del cessionario altrimenti indifferente rispetto alla procedura di sovraindebitamento, in quanto opponibile. Ne deriva la necessità che la proposta includa anche il credito oggetto di cessione a terzi. [T. Milano 11.11.2022].

V. Il contratto di mutuo

V.Il contratto di mutuo1 Non può essere invocata la previsione normativa che consente la prosecuzione del mutuo ipotecario ex art. 8, c. 1-ter quando la proposta di piano del consumatore ne prevede comunque la falcidia, e ciò al di là dell’applicabilità di detta disciplina al caso di risoluzione del mutuo da parte della banca [T. Torino 5.11.2021].

2 È ammissibile la proposta di piano del consumatore la quale preveda la prosecuzione del mutuo ipotecario sull’abitazione principale del debitore, ancorché alla data di deposito della domanda il mutuo risulti già risolto dalla banca. La prosecuzione del mutuo ipotecario nel piano del consumatore è soggetta al pagamento delle rate scadute, per sorte ed interessi, anche in riferimento al periodo intercorrente dal deposito della domanda all’omologazione e la relativa autorizzazione deve prevedere un termine entro cui effettuare il relativo pagamento [T. Bari 29.10.2021].