[1] Il debitore presenta, con la proposta di concordato e unitamente alla documentazione prevista dall’articolo 39, un piano contenente:

a) l’indicazione del debitore e delle eventuali parti correlate, le sue attività e passività al momento della presentazione del piano e la descrizione della situazione economico-finanziaria dell’impresa e della posizione dei lavoratori;

b) una descrizione delle cause e dell’entità dello stato di crisi o di insolvenza in cui si trova e l’indicazione delle strategie d’intervento;

c) il valore di liquidazione del patrimonio, alla data della domanda di concordato, in ipotesi di liquidazione giudiziale;

d) le modalità di ristrutturazione dei debiti e di soddisfazione dei crediti attraverso qualsiasi forma, anche mediante cessione dei beni, accollo, o altre operazioni straordinarie, ivi compresa l’attribuzione ai creditori, nonché a società da questi partecipate, di azioni, quote, ovvero obbligazioni, anche convertibili in azioni, o altri strumenti finanziari e titoli di debito;

e) la descrizione analitica delle modalità e dei tempi di adempimento della proposta nonché, in caso di concordato in continuità, il piano industriale con l’indicazione degli effetti sul piano finanziario e dei tempi necessari per assicurare il riequilibrio della situazione finanziaria;

f) ove sia prevista la prosecuzione dell’attività d’impresa in forma diretta, l’analitica individuazione dei costi e dei ricavi attesi, del fabbisogno finanziario e delle relative modalità di copertura, tenendo conto anche dei costi necessari per assicurare il rispetto della normativa in materia di sicurezza sul lavoro e di tutela dell’ambiente;

g) gli apporti di finanza nuova eventualmente previsti e le ragioni per cui sono necessari per l’attuazione del piano;

h) le azioni risarcitorie e recuperatorie esperibili nonché le azioni eventualmente proponibili solo nel caso di apertura della procedura di liquidazione giudiziale e le prospettive di realizzo;

i) le iniziative da adottare qualora si verifichi uno scostamento dagli obiettivi pianificati;

l) le parti interessate dal piano, indicate individualmente o descritte per categorie di debiti, e l’ammontare dei relativi crediti e interessi, con indicazione dell’ammontare eventualmente contestato;

m) le classi in cui le parti interessate sono state suddivise ai fini del voto, con indicazione dei criteri di formazione utilizzati, del valore dei rispettivi crediti e degli interessi di ciascuna classe;

n) le eventuali parti non interessate dal piano, indicate individualmente o descritte per categorie di debiti, unitamente a una descrizione dei motivi per i quali non sono interessate;

o) le modalità di informazione e consultazione dei rappresentanti dei lavoratori nonché gli effetti della ristrutturazione sui rapporti di lavoro, sulla loro organizzazione o sulle modalità di svolgimento delle prestazioni;

p) l’indicazione del commissario giudiziale ove già nominato.

[2] Nella domanda il debitore indica le ragioni per cui la proposta concordataria è preferibile rispetto alla liquidazione giudiziale.

[3] Il debitore deposita, con la domanda, la relazione di un professionista indipendente, che attesti la veridicità dei dati aziendali e la fattibilità del piano e, in caso di continuità aziendale, che il piano è atto a impedire o superare l’insolvenza del debitore, a garantire la sostenibilità economica dell’impresa e a riconoscere a ciascun creditore un trattamento non deteriore rispetto a quello che riceverebbe in caso di liquidazione giudiziale. Analoga relazione deve essere presentata nel caso di modifiche sostanziali della proposta o del piano.

(1) Articolo così sostituito dall’art. 19, comma 5, D.Lgs. 17 giugno 2022, n. 83, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 51, comma 1, del medesimo D.Lgs. n. 83/2022.

A) Inquadramento funzionale:

A)Inquadramento funzionale:I. Il contenuto del piano - II. (Segue) nel concordato liquidatorio - III. (Segue) nel concordato con garanzia - IV. (Segue) nel concordato con continuità aziendale - V. La relazione del professionista.

I. Il contenuto del piano

I.Il contenuto del piano1 Fondamentale per l’ammissione alla procedura è la predisposizione di un piano. In sostanza il piano rappresenta il documento programmatico nel quale il debitore prospetta, in primo luogo il suo «progetto di ristrutturazione dei debiti e di soddisfacimento dei crediti». Il piano può contenere diverse modalità operative per il perseguimento dell’obiettivo che è dato dalla soddisfazione del ceto creditorio; queste modalità possono attenere alla ristrutturazione dell’impresa come alla ristrutturazione delle passività, senza alcun percorso prefissato, a dimostrazione della scelta del legislatore di rendere il concordato uno strumento flessibile per risolvere la crisi dell’impresa. L’art. 87 contiene una descrizione analitica del contenuto necessario del piano variabile a seconda che si tratti di concordato con continuità aziendale o meno.

2 Il piano deve contenere una corretta indicazione del debitore e delle parti correlate. Le operazioni intervenute ed i rapporti di debito/credito con le parti correlate nelle procedure concorsuali costituiscono un tema di grande rilevanza ai fini della corretta predisposizione del piano. Pertanto, il professionista incaricato della predisposizione del piano dovrà effettuare un’analisi approfondita dei rapporti della società, al fine di verificare se vi siano creditori e/o debitori che si trovino in una posizione di controllo, ovvero di influenza notevole e/o comunque abbiano alcuno dei requisiti indicati nella definizione di “parte correlata”. Quindi se ne dovrà dare adeguata informazione in apposita parte del piano, come indicato dall’art. 87, c. 1, lett. a) ed i relativi rapporti debitori dovranno esser trattati in una o più specifiche classi.

3 In continuità con la precedente disciplina il piano deve poi naturalmente esporre le attività e passività al momento della presentazione del piano medesimo e la descrizione della situazione economico-finanziaria dell’impresa, oltre una descrizione delle cause e dell’entità dello stato di crisi o di insolvenza in cui si trova e l’indicazione delle strategie d’intervento

4 Il Codice riserva una particolare attenzione alla posizione dei lavoratori subordinati ed alla tutela dei posti di lavoro. Ai sensi dell’art. 87, c. 1, lett. a), CCII il piano deve contenere l’indicazione della “posizione dei lavoratori”, e quindi sia della loro situazione creditoria e contributiva che di quella legata alla tipologia dei contratti di lavoro, essenziale per il calcolo dell’effettivo livello occupazionale dell’impresa.

5 Come è ben noto ai sensi dell’art. 97, c. 13, CCII i rapporti di lavoro pendenti non subiscono effetti immediati dall’ammissione del datore al concordato preventivo e rimangono legati alla loro specifica disciplina. È però di tutta evidenza che modifiche anche assai significative dei rapporti di lavoro possono determinarsi in forza delle previsioni di ristrutturazione aziendale contenute nel piano concordatario.

6 In questa prospettiva l’art. art. 87, c. 1, lett. o), CCII, pone al debitore l’obbligo di estrinsecare le modalità di informazione e consultazione dei rappresentanti dei lavoratori già assunte o da assumere dopo il deposito del piano. Norma che va letta unitamente a quella di cui all’art. 4, c. 3, CCII con la conseguenza che le consultazioni avranno ad oggetto le “rilevanti determinazioni” che il datore con più di quindici dipendenti intende assumere nella predisposizione del piano, idonee a incidere “sui rapporti di lavoro di una pluralità di lavoratori, anche solo per quanto riguarda l’organizzazione del lavoro o le modalità di svolgimento delle prestazioni”.

7 Poiché, come detto, l’accesso alla procedura di concordato preventivo comporta nella maggior parte dei casi una ristrutturazione aziendale con effetti sui rapporti di lavoro pendenti la norma di cui all’art. 87, c. 1, lett. o) deve anche indicare “gli effetti della ristrutturazione sui rapporti di lavoro, sulla loro organizzazione o sulle modalità di svolgimento delle prestazioni”.

8 Sempre con riferimento a questa innovativa attenzione per i profili sociali ed ambientali l’art. 87, c. 1, lett. f), CCII impone che sia prevista la copertura delle spese per assicurare il rispetto della normativa in materia di sicurezza sul lavoro e di tutela dell’ambiente. E ciò al fine di evitare che la crisi dell’impresa possa determinare una riduzione delle risorse necessarie per garantire la sicurezza dei dipendenti e l’adeguata manutenzione degli strumenti di lavoro.

9 Il cuore del piano rimane, come detto, l’illustrazione delle modalità di ristrutturazione dei debiti e di soddisfazione dei crediti, Con riferimento a quest’ultimo profilo la norma di cui all’art. 87, c. 1, lett. d) integra e specifica quella dell’art. 84, c. 1, chiarendo che la soddisfazione può avvenire attraverso qualsiasi forma, anche mediante cessione dei beni, accollo, o altre operazioni straordinarie, ivi compresa l’attribuzione ai creditori, nonché a società da questi partecipate, di azioni, quote, ovvero obbligazioni, anche convertibili in azioni, o altri strumenti finanziari e titoli di debito.

10 Formulazione che riprende quella dell’art. 160 l. fall. ed è tesa a confermare che anche nella vigenza della disciplina del Codice il contenuto del piano è tendenzialmente libero. Pare quindi corretta l’affermazione secondo la quale l’elencazione contenuta nel comma 1, lett. d) dell’art. 87 CCII è prettamente esemplificativa e che quindi tale previsione non esclude alcuna possibilità. Il che trova una testuale conferma nel richiamo alle “altre operazioni straordinarie”.

11 Va però sottolineato che la maggior parte dei possibili strumenti di soddisfazione dei crediti sono naturalmente destinati ad essere utilizzati soltanto da imprese di rilevanti dimensioni, con la conseguenza che, tenuto conto che le procedure concorsuali sono riservate ad imprese di piccole o medie dimensioni, il soddisfacimento dei crediti nel concordato preventivo è ancora assicurato, nella maggior parte dei casi, con pagamenti in denaro attraverso i tradizionali schemi del concordato con garanzia, del concordato con cessione dei beni o del c.d. concordato misto.

12 Soddisfacimento dei creditori che deve intendersi come soddisfacimento di tutti i creditori, regola che incontra un limite nel caso in cui la legge non attribuisca a determinati creditori il diritto di soddisfarsi, se non quando si siano soddisfatti integralmente tutti gli altri creditori.

13 È questa l’ipotesi dei creditori postergati, ai sensi degli artt. 2467-2497-quinquies c.c., norme che influiscono sulla stessa graduazione di tali crediti, cui non è riservata alcuna soddisfazione in forza della regola di sopportazione del rischio di insolvenza della società contenuto nelle stesse norme. Pertanto, non essendo la volontà del legislatore disponibile dalle parti in sede concordataria, la maggioranza dei creditori non può disporre che sia antergato il soddisfacimento dei postergati, dovendo, invece, il loro soddisfacimento essere sempre posposto a quello integrale degli altri creditori chirografari. Principio valido in tutti i concordati diversi da quello con continuità aziendale, ove si applichi rigorosamente il principio del divieto di alterazione delle cause legittime di prelazione e limitatamente alle risorse derivanti dal patrimonio del debitore, posto che gli apporti esterni sono svincolati dal rispetto degli artt. 2740 e 2741 c.c.

14 Gli obbligazionisti si pongono a cavallo tra la postergazione legale ex artt. 2467-2497-quinquies c.c. e quella volontaria, posto che ai sensi dell’art. 2411 c.c. il diritto degli obbligazionisti alla restituzione del capitale ed agli interessi può essere, in tutto o in parte, subordinato alla soddisfazione dei diritti di altri creditori della società. Anche il credito degli obbligazionisti nasce postergato, anche se tale postergazione è meramente facoltativa e non necessaria come quella dei crediti postergati, ai sensi degli artt. 2467-2497-quinquies c.c.

15 La ristrutturazione dei debiti costituisce anch’essa un elemento imprescindibile del piano e quindi della proposta concordataria. Nel concordato preventivo tutti i creditori anteriori subiscono gli effetti della procedura, effetti che comportano la modifica quantitativa e/o qualitativa del credito. La ristrutturazione del debito è inscindibilmente connessa alla soddisfazione del credito (o del creditore nel concordato con continuità), e quest’ultima è necessariamente finalizzata all’estinzione del rapporto obbligatorio, non essendo ipotizzabile una proposta che si concretizzi in una mera moratoria senza la previsione di una soddisfazione dei creditori. La ristrutturazione dei debiti può invece legittimamente limitarsi ad una mera dilazione temporale delle scadenze, sul modello di quanto previsto dalla vecchia amministrazione controllata.

16 L’art. 87 contiene alcune significative novità rispetto all’attuale disciplina con riferimento alla necessità di assicurare un consenso informato dei creditori. In primo luogo, ai sensi dell’art. 87, c. 1, lett. h), CCII l’indicazione delle azioni recuperatorie e risarcitorie esercitabili, con l’obbligo di segnalare, tra queste, quelle proponibili solo dal curatore in caso di apertura della liquidazione giudiziale ed evidenziando quali siano le effettive prospettive di recupero. Invero tale norma consente ai creditori di valutare con maggior consapevolezza il piano e la proposta ai fini del voto in relazione al profilo della convenienza. Infatti, appare evidente che i creditori, per esprimersi sulla convenienza della proposta, debbano essere informati non solo dell’esistenza di azioni in astratto esercitabili, ma anche della situazione patrimoniale dei potenziali convenuti, in vista della fruttuosità di eventuali azioni esecutive e dell’incidenza sulla misura e dei tempi ragionevolmente necessari per conseguire un risultato utile.

17 Sempre in quest’ottica il piano deve indicare il valore di liquidazione del patrimonio, alla data della domanda di concordato, in ipotesi di liquidazione giudiziale. Valore di liquidazione del patrimonio comprensivo del valore dei beni degli eventuali soci illimitatamente responsabili. allo scopo di permettere al ceto creditorio di confrontare l’ipotesi concordataria (che non coinvolge i soci illimitatamente responsabili) con l’alternativa della liquidazione giudiziale (che determina l’estensione della procedura, per ripercussione, anche a detta categoria di soci) sul piano della convenienza, in modo da orientarli nel voto.

18 In caso di continuità il piano di cui all’art. 87 CCII. è assimilabile, con riferimento al suo contenuto, al business plan di matrice aziendalistica, fatte salve, naturalmente, le significative differenziazioni derivanti dalle diverse forme di prosecuzione dell’attività d’impresa, ovverosia dall’impostazione, in via diretta o in via indiretta, della continuità.

19 Il piano in caso di continuità diretta dovrà contenere quindi una precisa e puntuale rappresentazione e argomentata declinazione delle eventuali azioni industriali e organizzative, che, a seconda delle cause della crisi, sono ritenute necessarie al fine del ripristino delle condizioni di economicità della gestione.

20 Ai sensi dell’art. 87, c. 1, lett. e), CCII se il concordato è in continuità, il piano deve contenere anche il piano industriale e l’evidenziazione dei suoi effetti sul piano finanziario in modo da rendere più facilmente verificabile la ragionevolezza degli assunti posti a fondamento del piano e, con essi, dell’attestazione che lo accompagna.

21 Il piano, quale programma di azioni tese alla realizzazione della proposta concordataria, dovrà naturalmente definire il perimetro delle attività in continuità, con enucleazione di quei beni che, nel presupposto che non siano funzionali alla prosecuzione dell’attività aziendale, sono destinati ad essere oggetto di liquidazione atomistica a beneficio dei creditori anteriori o a sostegno del fabbisogno finanziario in continuità.

22 L’art. 87 CCII, con specifico riferimento al concordato con continuità aziendale diretta, prescrive che il piano debba contenere l’analitica indicazione dei costi e dei ricavi attesi dalla prosecuzione dell’attività d’impresa prevista dal piano di concordato e delle risorse finanziarie necessarie e delle relative modalità di copertura. Contenuto necessario del piano nell’ipotesi di una gestione diretta della continuità aziendale da parte del debitore in concordato. Non essendo di certo immaginabile che tale previsione si riferisca ad un’attività d’impresa gestita da un terzo. Invero nell’ipotesi di continuità indiretta l’andamento dell’attività dell’impresa ceduta ad un terzo rileverà ai fini della fattibilità del piano ove sia previsto che il prezzo della cessione sia corrisposto (anche) con i flussi derivanti dall’ordinaria gestione dell’impresa ceduta.

23 Parimenti degna di menzione è la riproposizione della necessaria indicazione dei tempi delle attività da porre in essere per l’esecuzione del piano, nonché degli strumenti da adottare per assicurare l’adempimento della proposta nel caso in cui le previsioni su cui il piano è fondato non si realizzino o comunque si verifichino nuove circostanze che mettano a rischio il raggiungimento degli obbiettivi prefissati.

24 Tale norma (che troviamo anche nell’art. 56 CCII, con riferimento al contenuto del piano degli accordi in esecuzione di un piano attestato di risanamento e degli accordi di ristrutturazione dei debiti) si propone da un lato di superare le attuali incertezze relative alla gestione nella fase esecutiva del concordato allorquando si verificano situazioni che impongono uno scostamento rispetto alle previsioni di piano e dall’altro di consentire un controllo sul rispetto dell’attuazione dello stesso.

25 Il legislatore ha preso atto che, soprattutto nel concordato con continuità aziendale, le azioni programmate non possono essere intese come un percorso rigido ed immutabile attraverso il quale ricercare il risanamento dell’impresa e che possono essere modificate o addirittura sostituite, senza con ciò pregiudicare il piano e le protezioni ad esso associate. Conclusione astrattamente ineccepibile che si scontra con l’ovvia considerazione che gli elementi predittivi presentano, per propria natura, incertezza nel loro avveramento e quindi nella predisposizione di eventuali, futuri rimedi.

26 Più in generale il piano deve correttamente definire la “possibilità di realizzazione della proposta nei termini prospettati”, valutazione che deve essere resa in termini di “probabilità di successo del piano” ed ha per oggetto anche “i rischi inerenti” allo stesso indicando, nel contempo, i possibili rimedi.

27 Il piano deve anche indicare gli apporti di finanza nuova eventualmente previsti e le ragioni per cui sono necessari per l’attuazione del piano. Indicazione necessaria per consentire, prima ai creditori e poi al tribunale, di valutare la funzionalità di tali finanziamenti alla realizzazione della proposta nei termini prospettati, onde evitare che i crediti prededucibili da essi generati determinino un ingiusto pregiudizio alle ragioni dei creditori concordatari.

28 Ai sensi dell’art. 87, c. 1, lett. l) ed m) il piano deve esporre le parti interessate dal piano, indicate individualmente o descritte per categorie di debiti, e l’ammontare dei relativi crediti e interessi, con indicazione dell’ammontare eventualmente contestato; le classi in cui le parti interessate sono state suddivise ai fini del voto, con indicazione dei criteri di formazione utilizzati, del valore dei rispettivi crediti e degli interessi di ciascuna classe. Parti interessate che, ai sensi dell’art. 2, par. 1, n. 2), della direttiva Insolvency, vanno identificate con “i creditori, compresi, se applicabile ai sensi del diritto nazionale, i lavoratori, o le classi di creditori, e, se applicabile ai sensi del diritto nazionale, i detentori di strumenti di capitale, sui cui rispettivi crediti o interessi incide direttamente il piano di ristrutturazione”.

29 Ai sensi dell’art. 87, c. 1, lett. n) il piano deve altresì indicare le eventuali parti non interessate dal piano, indicate individualmente o descritte per categorie di debiti, unitamente a una descrizione dei motivi per i quali non sono interessate. Parti non interessate perché soddisfatte integralmente e quindi non votanti nei limiti indicati dall’art. 109, c. 5, CCII.

30 Ai sensi dell’art. 87, c. 2, CCII nella domanda il debitore indica le ragioni per cui la proposta concordataria è preferibile rispetto alla liquidazione giudiziale. Riferimento che deve comunque far ritenere che il legislatore abbia ancorato la legittimità della proposta al presupposto che ai creditori, venga comunque promessa una qualche maggiore o migliore attribuzione patrimoniale (anche in termini modali e/o temporali) rispetto all’alternativa liquidatoria.

31 Indicazione che pare confliggere con l’impianto del Codice che non prescrive più un trattamento migliore, ma semplicemente uguale rispetto all’alternativa della liquidazione giudiziale. Indicazione comunque precettiva che il debitore dovrà assolvere, fermo restano che in caso di contestazione di uno o più creditori la proposta potrà essere omologata anche se semplicemente equivalente e non necessariamente conveniente .

II. (Segue) nel concordato liquidatorio

II.(Segue) nel concordato liquidatorio1 Nel ricorso e più specificatamente nel piano cfr. [F252] che ne costituisce parte integrante, devono essere indicate in maniera analitica le modalità di adempimento della proposta. Cfr. [F250] [F251]. Modalità di adempimento che vanno dalla figura più tradizionale ed ancora assai in voga della cessione dei beni, nelle sue varie e possibili sfaccettature, ferma restando la necessità di risorse esterne che accrescano di almeno il 10% l’attivo assicurando il pagamento dei creditori chirografari nella misura minima del 20%.

2 Nell’ambito della proposta, come si è accennato, si può anche prevedere un trattamento non integrale dei creditori privilegiati, con la previsione della soddisfazione parziale (e/o dilazionata) di tali crediti in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di vendita, avuto riguardo al valore di liquidazione attribuibile al cespite o al reddito oggetto della garanzia indicato nella relazione giurata di un professionista indipendente in possesso dei requisiti di cui all’art. 2, c. 1, lett. o), CCII [vedi formula F249].

3 La proposta può quindi prevedere, al pari che nel concordato della liquidazione giudiziale, che i creditori muniti di diritto di prelazione speciale non vengano soddisfatti integralmente.

4 Nel concordato liquidatorio la proposta potrà prevedere il soddisfacimento parziale anche dei creditori privilegiati generali, qualora il pagamento e/o soddisfazione dei creditori postergati derivi da risorse esterne ed essi ricevano comunque un quid pluris rispetto all’alternativa della liquidazione giudiziale.

5 Apporto di finanza esterna che costituisce il presupposto indefettibile anche per il soddisfacimento dei creditori postergati ai sensi dell’art. 2467 c.c. (non considerando l’ipotesi residuale del preventivo soddisfacimento integrale di tutti i creditori chirografari che consentirebbe comunque la distribuzione ai postergati del residuo attivo), creditori che debbono essere inseriti in un’apposita classe.

III. (Segue) nel concordato con garanzia

III.(Segue) nel concordato con garanzia1 Così come è ben possibile che venga riproposta la formula tradizionale della “garanzia” esterna, o del c.d. concordato misto ovvero quella innovativa, possibile dopo la riforma, che offra come garanzia, unitamente a quelle di terzi, la liquidazione del proprio patrimonio. La proposta può anche prevedere, sul modello di quanto previsto dalla vecchia amministrazione controllata, una mera dilazione temporale delle scadenze.

IV. (Segue) nel concordato con continuità aziendale

IV.(Segue) nel concordato con continuità aziendale1 All’interno del tipo “concordato con continuità” sono ancora ricomprese sia le forme di continuità nelle quali l’azienda, o un suo ramo, prosegue in capo allo stesso debitore cfr. [F253] [F254], sia quelle nelle quali l’azienda, o un suo ramo, prosegue in capo ad un’altra società, anche di nuova costituzione, a seguito di cessione o di conferimento. Il legislatore ha inteso dare continuità al concetto di concordato con continuità in senso “oggettivo”, avuto riguardo quindi esclusivamente all’azienda, dato che l’art. 84, c. 2, disciplina espressamente anche quelle proposte concordatarie che prevedono la liquidazione del soggetto debitore. Con la conseguenza che rientrano nell’ambito di applicazione della norma anche le proposte concordatarie di contenuto prettamente “liquidatorio”, che prevedano la cessione o il conferimento a terzi dell’azienda o di un suo ramo a fronte del pagamento, immediato o garantito, del relativo prezzo con il quale saranno soddisfatti i creditori concorsuali. Cfr. [F256] [F258].

2 In applicazione di uno specifico principio direttivo della legge delega il legislatore scioglie uno dei nodi interpretativi più dibattuti affermando coerentemente con la scelta di privilegiare la continuità oggettiva dell’impresa che tale disciplina si applica anche nei casi in cui l’azienda sia oggetto di contratto di affitto, anche se stipulato anteriormente alla domanda di concordato. Cfr. [F257]. Poiché la disciplina della continuità aziendale prevede comunque due sole ipotesi: che l’azienda continui in capo all’originario imprenditore o venga ceduta a terzi, la possibilità di combinare l’affitto con la continuità è subordinata alla preventiva finalizzazione dello stesso alla successiva cessione dell’azienda locata (ovvero all’ipotesi, di scuola, di una sua retrocessione al debitore). Cessione che può essere garantita dall’imposizione (a pena di inammissibilità della proposta) all’affittuario dell’obbligo di formulare una proposta irrevocabile di acquisto del complesso aziendale.

3 La disciplina dell’art. 87 CCII nulla dice sulle modalità di soddisfazione dei creditori. E ciò in quanto l’articolo disciplina il piano cfr. [F259] [F260] e non la proposta di concordato. Soddisfazione che in caso di continuità diretta sarà garantita dagli utili provenienti dalla continuazione dell’attività d’impresa da parte del debitore (al pari di quel che accade nei concordati con garanzia), in caso di continuità indiretta dal ricavato della cessione dell’azienda (come nei concordati con cessione dei beni).

4 La soddisfazione dei creditori potrà anche derivare da una duplice fonte: dagli utili derivanti dalla prosecuzione dell’attività d’impresa e dalla cessione di beni dato che nell’ambito della domanda di concordato con continuità, il piano può altresì prevedere la liquidazione dei beni non funzionali alla prosecuzione dell’attività d’impresa, secondo una valutazione di funzionalità rimessa all’insindacabile giudizio del debitore. Cfr. [F255].

V. La relazione del professionista

V.La relazione del professionista1 Ai sensi dell’art. 87, c. 3 il debitore deposita, con la domanda, la relazione di un professionista indipendente, che attesti la veridicità dei dati aziendali e la fattibilità del piano e, in caso di continuità aziendale, che il piano è atto a impedire o superare l’insolvenza del debitore, a garantire la sostenibilità economica dell’impresa e a riconoscere a ciascun creditore un trattamento non deteriore rispetto a quello che riceverebbe in caso di liquidazione giudiziale. Cfr. [F261].

2 L’art. 87 CCII, ponendosi in linea di continuità con la disciplina previgente, attribuisce ad un professionista indipendente il compito di redigere una relazione che attesti, in primo luogo e per ogni tipologia di concordato, la veridicità dei dati aziendali e la fattibilità del piano. Nell’esercizio della delega il legislatore ha quindi scelto di mantenere l’obbligatorietà dell’attestazione e di prevedere che essa debba essere aggiornata nell’ipotesi di modifiche sostanziali della proposta o del piano. La relazione illustrativa evidenzia le ragioni di tale scelta sulla considerazione che l’esperienza maturata dai professionisti specializzati in materia concorsuale ha reso la relazione dell’attestatore uno strumento d’ausilio importante per il tribunale che, in una procedura doverosamente connotata da esigenze di celerità, può fruire immediatamente di un’analisi particolarmente attendibile della situazione economica, patrimoniale e finanziaria della società, utile per la verifica di fattibilità giuridica ed ora anche economica, prodromica all’apertura del concordato.

3 Scelta legislativa che appare del tutto condivisibile posto che i destinatari del piano devono essere in grado di percepire i “rischi inerenti” all’avveramento di quanto pronosticato nel piano e le relative possibili conseguenze. Infatti, perché la valutazione rimessa ai creditori venga espressa correttamente e determini il giusto esito della procedura concordataria, si presuppone che i creditori ricevano una puntuale informazione circa i dati, le verifiche interne e le connesse valutazioni, al cui soddisfacimento sono per l’appunto deputati a provvedere dapprima il professionista attestatore, e quindi il commissario giudiziale.

4 Il professionista indipendente che redige la relazione deve avere i requisiti previsti dall’art. 2, c. 1, lett. o), CCII. Il requisito di ammissibilità non è quindi il deposito di una relazione da parte di un professionista qualificato, ma il deposito di una relazione da parte di un professionista qualificato ed indipendente. Con la conseguenza che la mancanza d’indipendenza del professionista dovrebbe determinare l’inammissibilità della domanda. o, se scoperta successivamente, la revoca dell’ammissione essendo venuta meno una delle condizioni prescritte per l’ammissibilità del concordato.

5 Invero in ordine alle conseguenze giuridiche che derivano dall’aver svolto l’incarico di attestatore senza il necessario requisito dell’indipendenza, va rammentato che la norma che prescrive l’indipendenza dell’attestatore di un piano di un concordato preventivo ha natura imperativa, o comunque di ordine pubblico economico, essendo finalizzata ad assicurare la massima trasparenza ed obiettività delle informazioni riguardanti la società proponente, e ciò non solo nell’interesse dei soggetti direttamente interessati alla procedura di concordato preventivo (organi della procedura, creditori), ma anche ai fini della tutela, in generale, degli interessi pubblicistici sottesi alle procedure concorsuali e della stessa economia (essendo un interesse di carattere generale che non rimangano sul mercato delle imprese insolventi). Pertanto, dalla violazione della norma in esame deriva la nullità dell’atto di nomina dell’attestatore, a norma dell’art. 1418 c.c. L’esistenza della relazione è una condizione di ammissibilità della procedura e, dunque, in caso di sua assenza o di sua sottoscrizione da parte di un soggetto che non sia in possesso dei requisiti previsti, il ricorso dovrà essere dichiarato inammissibile. Nullità che determina altresì il venir meno del diritto del professionista al compenso.

6 Il contenuto della relazione del professionista varia a seconda del tipo di concordato, se liquidatorio o in continuità. In caso di concordato liquidatorio, oltre alla veridicità dei dati aziendali il professionista dovrà attestare la fattibilità del piano in relazione alle prospettive di cessione del patrimonio del debitore.

7 In caso di continuità diretta il giudizio di feasibility non è limitato, in termini ai profili di mera esecuzione della proposta, dovendo cogliere l’idoneità del piano a traghettare l’azienda da uno stato di crisi ad una condizione di rinnovato equilibrio. In questo caso il professionista deve accertare la sostenibilità del piano e la sua idoneità a ristabilire una condizione di equilibrio finanziario escludendo, sulla base di un giudizio necessariamente ex ante, la possibilità che esso si presenti nell’orizzonte di piano uno stato di insolvenza anche solo in termini prospettici. Il professionista deve altresì accertare che il piano sia idoneo a generare i flussi destinati al soddisfacimento dei creditori anteriori, ovvero, in caso di piano che prevede forme di conversione del debito in capitale, esprimersi sul valore delle azioni o degli strumenti finanziari partecipativi destinati ai creditori.

8 Ove il piano preveda una continuità indiretta, con previsione di soddisfacimento dei creditori mediante i flussi derivanti dalla cessione dell’azienda, o di un suo ramo, con pagamento immediato o garantito del prezzo il professionista non deve valutare la sostenibilità del piano di continuità aziendale in capo alla cessionaria, in quanto tale profilo non incide sulla fattibilità del piano del debitore in concordato. Analogamente, nell’ipotesi in cui esista un’offerta irrevocabile d’acquisto condizionata all’omologa del concordato il professionista dovrebbe unicamente valutare i profili di fattibilità, alla luce degli accordi e delle garanzie eventualmente offerte, della prospettata vendita e l’eventuale esistenza di obblighi di garanzia e indennizzo nei confronti dell’acquirente. Nel caso, tuttavia, di affitto dell’azienda in funzione della successiva vendita, non può non essere valutata dall’attestatore la responsabilità in solido dell’affittante, in caso di retrocessione dell’azienda affittata, per i debiti e i rapporti di lavoro sorti in pendenza dell’affitto.

9 In tutte le altre ipotesi di continuità indiretta il professionista dovrebbe valutare la sostenibilità del piano in capo alla conferitaria e determinare il valore della conferitaria e il verosimile prezzo di cessione della partecipazione, senza dimenticare di escludere eventuali impedimenti all’alienazione della stessa. In definitiva, in caso di cessione a un terzo o a una NewCo dell’azienda o di un suo ramo, con pagamento dilazionato e non garantito del prezzo destinato al soddisfacimento dei creditori, il professionista, chiamato ad attestare la fattibilità del piano, deve necessariamente valutare la sostenibilità del piano in capo alla cessionaria e la ricorrenza di una condizione di equilibrio finanziario della stessa nell’intero orizzonte temporale di previsto pagamento del prezzo e soddisfacimento dei creditori.

10 Il comma 3 dell’art. 87 CCII, in caso di continuità aziendale, richiede al professionista indipendente di attestare la funzionalità del piano a impedire o superare l’insolvenza del debitore, a garantire la sostenibilità economica dell’impresa e a riconoscere a ciascun creditore un trattamento non deteriore rispetto a quello che riceverebbe in caso di liquidazione giudiziale.

11 Il legislatore ha quindi chiarito che l’unico termine di paragone rispetto al quale l’attestatore deve formulare il richiesto giudizio di convenienza consiste nell’alternativa della liquidazione giudiziale. Non sono quindi possibili giudizi comparativi rispetto ad altre ipotesi per la sistemazione della crisi (ad esempio, ipotesi liquidatorie concordate con i creditori o di continuità), su basi diverse rispetto a quelle risultanti dal piano, posto che l’attestatore è chiamato a conoscere della sola ipotesi di concordato con continuità che gli viene sottoposta, da confrontare con l’unica alternativa della discontinuità e quindi della liquidazione, verosimilmente ma non necessariamente atomistica, dell’impresa.

12 Si tratta di valutazione che affianca quella “ordinaria” di veridicità dei dati aziendali e fattibilità del piano che merita qualche riflessione. In primo luogo, pare evidente che mentre il superamento dell’insolvenza è un presupposto comune a tutte le tipologie di concordato (non solo a quelle in continuità), la sostenibilità economica dell’impresa è concetto riferibile alla sola ipotesi in cui l’azienda continui in capo allo stesso debitore.

13 Quanto poi all’attestazione sul trattamento non deteriore assicurato dalla proposta di concordato rispetto a quello che ciascun creditore riceverebbe in caso di liquidazione giudiziale, risulta assai singolare che tale attestazione sia formalmente richiesta nel solo concordato in continuità aziendale.

14 Nella domanda, in ogni domanda di concordato, il debitore deve indicare le ragioni per cui la proposta concordataria è non soltanto equivalente, ma anche preferibile rispetto alla liquidazione giudiziale, soltanto nel concordato con continuità aziendale i creditori hanno un riscontro sull’attendibilità di tale previsione. Appare evidente la discrasia di tale previsione che priva i creditori nel concordato liquidatorio di un’attestazione sulla presumibile convenienza della proposta.

15 Omissione che potrebbe astrattamente porre anche un problema di legittimità costituzionale della norma per violazione dell’art. 3 posto che ai sensi dell’art. 88, c. 2, CCII l’attestazione del professionista indipendente, relativamente ai crediti tributari e contributivi, ha ad oggetto anche la convenienza del trattamento proposto rispetto alla liquidazione giudiziale, attestazione che deve essere rilasciata ogni qual volta il debitore proponga il trattamento dei crediti fiscali e contributivi secondo le modalità di cui all’art. 88 CCII, a prescindere dalla tipologia di concordato. Con la conseguenza che nel concordato liquidatorio soltanto a tali creditori è riservata un’attestazione sulla presumibile convenienza della proposta. Differenza di trattamento che trova una giustificazione nella considerazione che il tribunale può omologare il concordato preventivo, anche in mancanza di adesione da parte dell’amministrazione finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie, quando la proposta di soddisfacimento della predetta amministrazione o degli enti gestori di forme di previdenza o assistenza obbligatorie è conveniente o non deteriore rispetto all’alternativa liquidatoria. Valutazione che viene assunta anche sulla base delle risultanze della relazione del professionista indipendente.

16 In definitiva, riguardo all’attestazione del professionista indipendente, deve essere sottolineato che il principio consensualistico, pur a carattere non necessariamente maggioritario, della procedura di concordato preventivo rimette, in ultimo, ai creditori (anche se non sempre alla maggioranza dei creditori) il diritto di decidere sulla proposta: il che, peraltro, impone che la loro espressione di voto si fondi su una completa informativa, secondo il principio del consenso informato.

17 Nel rispetto dei limiti temporali dettati dall’art. 105 l. fall. il debitore può apportare modifiche alla proposta, senza che vi siano limiti oggettivi a tale modifica. Cfr. [F262]. Nel senso che il debitore può anche mutare completamente il contenuto della proposta, il “tipo” di concordato. Il debitore, ad esempio, può abbandonare il concordato per continuità aziendale per passare ad un concordato puramente liquidatorio, per cessione di beni ovvero ad un concordato con garanzia di un terzo. Senza che tale radicale mutamento faccia venir meno gli effetti collegati al deposito dell’originaria proposta, purché compatibili con la proposta modificata.

18 Nel caso in cui la proposta modificata non preveda più la continuità aziendale vengono naturalmente a cessare gli effetti tipici collegati al deposito di una proposta di continuità aziendale. Con la conseguenza, ad esempio, della sopravvenuta legittimità delle clausole negoziali che fanno dipendere la risoluzione del contratto pendente dall’ammissione al concordato preventivo di uno dei contraenti. In caso di cessazione del concordato per continuità aziendale con passaggio ad altro tipo di concordato non sarà inoltre più possibile pagare crediti anteriori al deposito dell’originaria proposta, pur se previamente autorizzati dal tribunale. In caso di modifiche sostanziali al piano od alla proposta deve essere depositata una nuova relazione ai sensi dell’art. 87, c. 2, CCII. Cfr. [F263].

B) Frmule

B)FrmuleTRIBUNALE CIVILE E PENALE DI ………

Sezione ………

***

RICORSO PER L’AMMISSIONE ALLA PROCEDURA DI CONCORDATO PREVENTIVO CON LIQUIDAZIONE DEL PATRIMONIO

La società ……… in liquidazione, con sede in ………, via ………, C.F. e P. IVA ………, in persona del legale rappresentante pro tempore ………, rappresentata e difesa, come da procura in calce al presente atto, dall’Avv………. (C.F……….), presso il cui studio in ………, via ……… è elettivamente domiciliata, il quale chiede l’invio delle comunicazioni inerenti al presente procedimento all’indirizzo PEC ………,

CHIEDE

l’ammissione della società alla procedura di concordato preventivo a norma dell’art. 47 CCII, precisando che sussistono le condizioni previste dalla legge e formulando ai creditori la presente proposta, supportata dal piano di seguito descritto e concernente la cessione dei beni ai creditori. Vedi formula F252

RAPPRESENTA

- che la società ……… in liquidazione (di seguito “Società” o “Ricorrente”) ha la propria sede legale in ……… (doc……….), vale a dire nella circoscrizione dell’Ill.mo Tribunale adito, che risulta pertanto giudice competente ai sensi dell’art. 27, c. 2, CCII.

- che la ricorrente presenta i requisiti soggettivi e oggettivi per l’accesso alla procedura di concordato preventivo. Di ciò si dà prova mediante produzione, come richiesto dall’art. 39 CCII, degli ultimi tre bilanci di esercizio depositati dalla Società relativi agli esercizi ……… (doc……….), ……… (doc……….) e ……… (doc……….), come pure della situazione economico-patrimoniale aggiornata al ……… (doc……….), da cui risulta, in particolare che, negli ultimi tre esercizi, la Ricorrente ha registrato ricavi lordi annui superiori all’importo di euro 200.000,00 [ovvero un attivo patrimoniale superiore ad euro 300.000,00, ovvero un ammontare di debiti superiore ad euro 500.000,00] di cui all’art. 2, c. 1, lett. d), CCII;

- che la ricorrente deposita in allegato alla proposta la documentazione prevista dall’art. 39 CCII, in particolare:

i) le scritture contabili e fiscali obbligatorie (doc……….);

ii) le dichiarazioni dei redditi relative ai tre esercizi precedenti (doc……….);

iii) le dichiarazioni IRAP e le dichiarazioni IVA relative ai tre esercizi precedenti (doc……….);

iv) la certificazione dei debiti fiscali (doc……….);

v) la certificazione dei debiti previdenziali (doc……….);

vi) la certificazione dei debiti per premi assicurativi (doc……….);

vii) la relazione riepilogativa degli atti di straordinaria amministrazione di cui all’art. 94, c. 2, CCII, compiuti nel quinquennio anteriore alla data del presente ricorso (doc……….);

- che la Società ha elaborato, con la collaborazione dell’advisor ………, il piano contenente la descrizione analitica delle modalità e dei tempi di adempimento della presente proposta, che si allega quale doc……….;

- che la presente proposta e le condizioni del piano di concordato preventivo sono state approvate dagli amministratori a norma dell’art. 120-bis CCII [vedi formula F366], come risulta dal verbale redatto dal notaio dott………., depositato a norma dell’art. 2436 c.c. nel Registro delle Imprese tenuto dalla C.C.I.A.A. di ……… in data ………, prot. n………. (doc……….);

- che il presente ricorso è accompagnato dalla relazione del dott………., la quale attesta ai sensi dell’art. 87, c. 3, CCII, la veridicità dei dati aziendali e la fattibilità del piano;

- che il presente ricorso è altresì accompagnato dalla dichiarazione del predetto dott………. attestante il possesso dei requisiti previsti dall’art. 2, c. 1, lett. o), CCII;

- che la trattazione della proposta di concordato preventivo si articola nel seguente indice di argomenti trattati:

1. Cenni storici

2. Attività svolta

3. Cause e circostanze dello stato di crisi

4. Ragioni della proposta di concordato

5. Suddivisione dei creditori in classi

6. Relazione sulla situazione patrimoniale, economica e finanziaria alla data della domanda

7. Stato particolareggiato ed estimativo delle attività

8. Elenco nominativo dei creditori

9. Elenco dei titolari di diritti reali e personali

10. Stato particolareggiato ed estimativo dei beni ed elenco nominativo dei creditori di eventuali soci illimitatamente responsabili

11. Piano su cui si basa la proposta (modalità di ristrutturazione dei debiti e di soddisfazione dei crediti)

12. La proposta di concordato

13. Modalità e tempi di adempimento della proposta

14. Convenienza della procedura di concordato preventivo

15. Conclusioni

16. Elenco allegati

TRATTAZIONE DELLA PROPOSTA DI CONCORDATO PREVENTIVO

1. CENNI STORICI [elencare: compagine sociale e sue variazioni; amministratori/collegio sindacale/revisori succedutisi negli ultimi anni, modifiche dello statuto, del capitale, principali dati di bilancio degli ultimi anni]

La Società è attiva nel campo del ……… e risulta avere conseguito, nel corso degli anni, un significativo prestigio nel settore di operatività, riconducibile a ……… ed alla qualità dei prodotti realizzati e proposti al mercato con i marchi ……….

La società è registrata presso la C.C.I.A.A. di ……… con Repertorio Economico Amministrativo (R.E.A.) n………. del ……… ed è stata costituita in data ……… con capitale sociale di euro ………, come risulta dalla visura che si produce quale doc………..

La società ha dato corso nel tempo ad aumenti di capitale, passando:

- in data ……… da un cap. sociale di euro ……… ad un cap. sociale di euro ………;

- in data ……… da un cap. sociale di euro ……… ad un cap. sociale di euro ………;

Alla data di presentazione del presente ricorso per l’ammissione alla procedura di concordato preventivo, dunque, la società risulta avere un capitale sociale di euro ………, interamente versato, suddiviso in azioni del valore nominale di euro ……… così ripartito:

- Sig………., nato a ………, il ………, codice fiscale ………, titolare di n………. azioni per un totale di euro ………;

- Società ………, con sede in ………, codice fiscale/P Iva ………, titolare di n………. azioni per un totale di euro ………;

- ……….

La Società è stata sino dalla sua costituzione gestita da un consiglio di amministrazione composto da ……… membri, come meglio illustrato nella tabella che segue:

[tabella rappresentativa dell’avvicendamento degli amministratori dalla costituzione ad oggi]

L’organo di controllo è attualmente composto dai Dott………., ……… e ………, come meglio indicato nella tabella che segue:

[tabella rappresentativa dell’avvicendamento dei sindaci dalla costituzione ad oggi]

La società incaricata della revisione legale dei conti per il triennio ……… è ………. Nel triennio precedente la revisione era affidata a ……….

In data ……… la società è stata posta in liquidazione con verbale di assemblea straordinaria avanti al notaio dott………. di ……… (doc……….), con nomina del liquidatore nella persona del sig………..

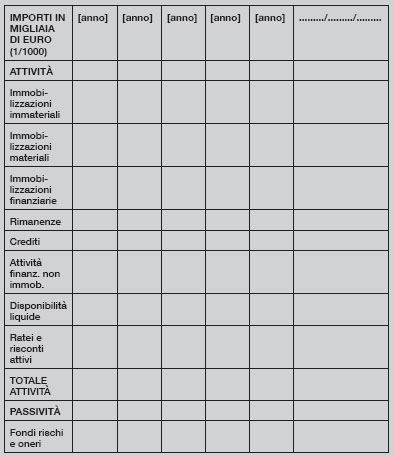

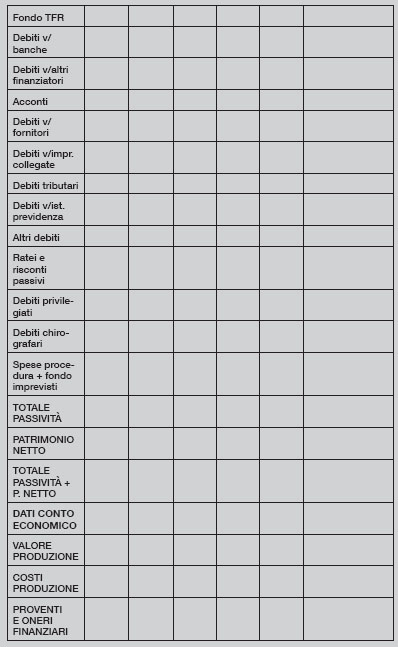

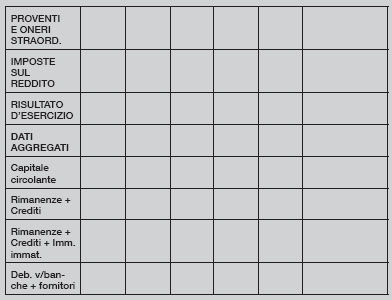

Nel prospetto che segue vengono riepilogate le principali voci di bilancio rilevate dai bilanci della società concordataria degli ultimi 5 anni e alla data di riferimento del piano. Vengono poi di seguito sviluppati i grafici per la visualizzazione di talune grandezze significative, e cioè:

- andamento del valore della produzione;

- andamento del risultato di esercizio;

- andamento del capitale circolante;

- andamento delle voci rimanenze + crediti;

- andamento delle voci rimanenze + crediti + immob. immateriali;

- andamento delle voci debiti verso banche + debiti verso fornitori.

[I dati del prospetto sono meramente indicativi.]

[Riportare i grafici]

2. ATTIVITÀ SVOLTA

[Illustrare i vari segmenti di attività sociale, l’evoluzione o le modifiche che hanno interessato l’attività dell’impresa e la sua tipologia, le unità produttive, l’organizzazione aziendale, la strutturazione della forza lavoro, la rete di vendita, i rapporti commerciali con i principali clienti-istituti di credito]

Come già accennato, la Società opera nel settore ……… e produce ………, in particolare i prodotti ……… che hanno rappresentato in media negli ultimi tre anni il ………% del fatturato. L’azienda gestita dalla Ricorrente ha acquisito nel tempo una buona reputazione, conquistando una soddisfacente quota di mercato ed una posizione di rilievo in campo nazionale, arrivando a farsi conoscere ed apprezzare anche all’estero. L’organigramma aziendale degli ultimi anni può essere sinteticamente rappresentato come segue [indicare le principali figure aziendali di riferimento e relativi compiti e mansioni, nonché il numero totale dei dipendenti ripartito per livelli di inquadramento retributivo]. Le sedi produttive sono/erano ubicate presso i seguenti stabilimenti: ………. Il processo produttivo consiste/consisteva nella ………. I mercati di approvvigionamento delle materie prime sono/erano prevalentemente esteri/nazionali, in particolare ………. I mercati di sbocco sono/erano prevalentemente esteri/nazionali, in particolare ………. Le modalità distributive sono/erano rappresentate da ………. Le modalità di finanziamento erano rappresentate prevalentemente da ………, utilizzate al fine di equilibrare l’incasso dei crediti in media posticipato rispetto al pagamento dei debiti. [Indicare i principali fornitori, clienti, finanziatori]

3. CAUSE E CIRCOSTANZE DELLO STATO DI CRISI

[Partendo dall’esame prospettico dei bilanci d’esercizio ed offrendo opportune rielaborazioni utilizzando i più significativi indici di bilancio, illustrare le cause endogene ed esogene che hanno condotto alla irreversibile crisi aziendale: ad es. perdita di clienti, concorrenza, contrazioni del mercato, eventi straordinari, rapporti con istituti di credito, ecc. ……… Indicare gli eventuali rimedi posti in essere per fronteggiare la situazione, tentativi di ristrutturazione, ecc.]

L’andamento economico della Società in passato è stato in linea con le medie e gli standard di settore, e l’esercizio chiuso al ……… evidenziava un risultato positivo.

Successivamente, la Società ha visto progressivamente subentrare uno stato di crisi, per situazioni e fattori riconducibili alle seguenti cause:

- l’andamento recessivo del settore, caratterizzato da domanda calante sia nel mercato nazionale sia in quello internazionale, principalmente dovuto alla crisi che negli ultimi anni ha investito l’economia mondiale; tale situazione ha determinato in capo alla Società un calo di fatturato e di redditività, oltre ad una progressiva carenza di liquidità determinata anche da notevoli investimenti aziendali effettuati negli anni ………;

- sopravvenienze passive derivanti dal mancato incasso di significativi crediti verso i clienti, i quali presentano ad oggi la seguente situazione ……… ed in relazione alle quali la ricorrente ha provveduto, senza esito, a dar corso alle seguenti azioni ………;

- l’incalzare dei costi fissi per il mantenimento della struttura, molto elevati, che - non correlati ad adeguati flussi di ricavi - hanno generato perdite rilevanti.

Questa concomitanza di fattori ha portato alla perdita del capitale sociale ed alla convocazione dell’assemblea straordinaria, che in data ……… ha deliberato la messa in liquidazione della società e l’incarico al liquidatore di presentare domanda di ammissione alla procedura di concordato preventivo, previo tentativo di raggiungere con i creditori una sistemazione stragiudiziale dei debiti.

4. RAGIONI DELLA PROPOSTA DI CONCORDATO

Dopo l’accettazione dell’incarico, il liquidatore della Società ha contattato i principali creditori al fine di verificare la possibilità di una liquidazione in bonis, ma ha dovuto constatare l’indisponibilità di una parte di essi.

Per contro, la gravità della crisi in cui versa la Società da un lato, i requisiti di esigibilità e di appetibilità delle poste attive della società, nonché l’adesione di massima dimostrata da alcuni creditori verso la proposta concordataria loro anticipata, dall’altro, depongono a favore dell’instaurazione di una procedura concordataria, in quanto appare ragionevolmente possibile esperire un’attività liquidatoria che porti, in tempi brevi, alla soddisfazione di una congrua percentuale del passivo.

Di qui il ricorso alla procedura di concordato preventivo ed alla presentazione della proposta qui illustrata, che - si ritiene - potrà verosimilmente ottenere l’approvazione della maggioranza dei creditori.

5. SUDDIVISIONE DEI CREDITORI IN CLASSI

Ai fini della presente proposta, il passivo viene suddiviso nelle seguenti 6 classi di creditori, di cui 5 votanti, a fianco delle quali viene altresì indicato il relativo trattamento proposto:

Classe 1° (non votante): Creditori muniti di privilegio generale o speciale - pagamento integrale al 100%;

Classe 2° (votante): Creditori chirografari non rientranti nelle successive classi 3° 4° 5° e 6° - pagamento percentuale del 43,00%;

Classe 3° (votante): Creditori chirografari cui è assicurata la prosecuzione dei rapporti di fornitura con la società terza acquirente i marchi e l’avviamento in essi incorporato - pagamento percentuale del 30,00%;

Classe 4° (votante): Creditori chirografari appartenenti al ceto bancario, assistiti da garanzie collaterali - per lo più consistenti in fideiussioni personali dei soci e/o di terzi e garanzie reali su beni dei soci e/o di terzi - pagamento percentuale del 20,00%;

Classe 5° (votante) Altri Creditori chirografari appartenenti al ceto bancario, pagamento percentuale del 35,00%;

Classe 6° (votante): Creditori chirografari postergati - eventuale pagamento percentuale fino a un massimo del 7,50%, nella sola ipotesi in cui dovesse residuare dell’attivo all’esito del pagamento delle precedenti classi di creditori.

Le predette classi sono formate nel rispetto del disposto di cui all’art. 85, CCII ed i creditori sono ivi suddivisi secondo posizione giuridica ed interessi economici omogenei.

L’elenco dei creditori, con i rispettivi crediti, nonché con la percentuale di soddisfazione proposta, è riportato al successivo paragrafo 8.

6. RELAZIONE SULLA SITUAZIONE PATRIMONIALE, ECONOMICA E FINANZIARIA ALLA DATA DELLA DOMANDA

[È consigliabile un’elencazione per mastri o capoconti, fornendo in calce all’istanza gli allegati analitici. Ogni voce dell’attivo e del passivo deve contenere una sintetica analisi descrittiva]

Si riporta, di seguito, una situazione patrimoniale di derivazione contabile redatta al ……… e quindi sufficientemente aggiornata.

[Riportare la situazione patrimoniale contabile]

Il liquidatore volontario della società, partendo dalla situazione patrimoniale di stretta derivazione contabile sopra riportata ed apportando le opportune modifiche ed integrazioni, intende pervenire ad una situazione patrimoniale rettificata, utile ai fini concordatari, le cui poste attive saranno valutate con il criterio della liquidazione ed in base a cautelativi valori di realizzo, mentre le poste passive verranno accolte al valore nominale, e integrate con specifiche appostazioni per oneri e rischi futuri. Verranno altresì operate le compensazioni tra crediti e debiti sorti in capo ad uno stesso soggetto, e, ove ritenuto necessario, i dati rinvenienti dalla contabilità aziendale saranno integrati con poste extra-contabili per una più puntuale rappresentazione della realtà.

Le modifiche ed integrazioni effettuate sono qui di seguito riportate.

ATTIVO

- Cassa: euro ………, numerario esistente al ………

- Banche: euro ………, saldi attivi dei conti correnti

- Clienti: euro ………, i crediti nei confronti della clientela si riferiscono essenzialmente a ………. Il ………% della clientela è costituita da primari operatori del settore e non è ipotizzabile un significativo rischio di inesigibilità dei crediti. Per quanto riguarda i restanti crediti, che risultano non onorati in prima presentazione, si ritiene di attuare una svalutazione per rischio generico di insolvenza e costi di incasso pari ad euro ………, mentre va evidenziato che devono essere considerati parzialmente o totalmente inesigibili i seguenti crediti, per complessivi euro ………:

[Riportare l’elenco dei crediti parzialmente o totalmente inesigibili]

L’importo dei crediti sopra indicato è comprensivo delle fatture da emettere a fronte di prestazioni già eseguite.

Per le immobilizzazioni materiali i valori più cospicui riguardano il fabbricato industriale sito in ………, in relazione al quale viene prodotta perizia di stima per il valore di euro ……… (doc……….); vi sono poi mobili, arredi e macchine per ufficio, nonché automezzi ed autovetture, per i quali viene prodotta analitica perizia di stima per complessivi euro ……… (doc……….).

Le immobilizzazioni immateriali riguardano:

- i marchi depositati e l’avviamento, in relazione ai quali viene prodotta offerta irrevocabile di acquisto da parte della società ……… per complessivi euro ……… (doc……….), e che, quindi, rappresenta il valore di realizzo (in questo caso garantito) ai fini della proposta di concordato;

- le altre immobilizzazioni immateriali presenti in contabilità, costituite da ………, vengono recepite a valore zero.

Pertanto, alla voce può essere attribuito il valore complessivo di euro ……….

Le immobilizzazioni finanziarie sono costituite da partecipazioni nelle seguenti società: ………. Esse sono state valutate con il criterio del patrimonio netto risultante dall’ultimo bilancio depositato per le società ……… e integralmente svalutate per la società ………. Pertanto, alla voce può essere attribuito il valore complessivo di euro ……….

- Opere e forniture in corso: euro ………, trattasi di numero ……… commesse in corso di ultimazione valutate in base al costo, pari ad euro ……….

- Rimanenze: sono costituite dalle seguenti voci ……… [si consiglia di riportare opportuno prospetto] e vengono valutate al valore di presunto realizzo di euro ……… [illustrare come si è pervenuti alla determinazione del valore di realizzo].

- Cauzioni: si tratta di depositi cauzionali versati ai seguenti soggetti ……… [riportare l’elenco analitico delle cauzioni versate].

Tale voce è accolta al valore nominale per complessivi euro ……….

- Crediti diversi: crediti vantati nei confronti dell’erario per euro ………, valutati al nominale in considerazione della sicura ed imminente esigibilità o utilizzabilità in compensazione; a fini prudenziali non sono stati conteggiati gli interessi nel frattempo maturati.

Alla luce delle considerazioni svolte può essere redatto il seguente

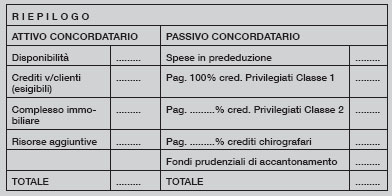

RIEPILOGO DELL’ATTIVO CONCORDATARIO

[associare alle seguenti voci i relativi importi]

- Disponibilità liquide

- Crediti verso clienti

- Crediti verso altri

- Rimanenze

- Immobilizzazioni finanziarie

- Immobilizzazioni immateriali

- Immobilizzazioni materiali (beni mobili)

- Immobilizzazioni materiali (beni immobili)

[per i beni immobili è necessario allegare le valutazioni di un perito estimatore. È consigliabile allegare perizie di esperti del settore anche per le rimanenze e le immobilizzazioni materiali].

TOTALE ATTIVO euro ………

Si precisa che il valore dell’attivo di cui sopra viene preso in considerazione per il calcolo dell’apporto di risorse esterne previsto dall’art. 84, c. 4, CCII, che sarà pertanto pari ad euro ……….

PASSIVO

Il criterio generale è che le voci del passivo vengono accolte al valore nominale. Il debito verso fornitori ammonta ad euro ………. Viene stilato l’elenco nominativo dei fornitori con l’indicazione dei rispettivi crediti e l’eventuale causa di prelazione. In tale elenco, in caso di assenza di informazioni sui requisiti soggettivi del creditore o sulla natura del credito, si è cautelativamente indicato come privilegiato il credito dei fornitori persone fisiche e società di persone. I crediti dei fornitori che hanno ottenuto un decreto ingiuntivo e notificato l’atto di precetto sono stati aggiornati con gli interessi e le spese maturati. Il debito complessivo comprende le fatture non ancora pervenute a fronte di forniture già ricevute.

- Debiti verso banche: euro ………, tali debiti vengono accolti al loro valore nominale e sono aggiornati con l’imputazione degli interessi e delle spese ad oggi maturati, come dal prospetto analitico che segue redatto anche sulla base delle precisazioni di credito pervenute: [riportare prospetto].

[capoverso eventuale] Come meglio si dirà in seguito, le seguenti aziende di credito ……… si sono dichiarate disponibili a postergare, subordinatamente all’omologazione della proposta di concordato preventivo, le loro ragioni di credito al soddisfacimento della presente proposta concordataria, per un ammontare pari al ………% dell’importo del loro credito, come risulta dalle allegate dichiarazioni rilasciate dalle banche interessate (doc……….). Tale importante risultato, frutto di complesse trattative con il ceto bancario, è stato reso possibile dal fatto che i soci della ricorrente si erano in passato esposti, nell’interesse della loro società, con proprie garanzie personali nei confronti delle predette aziende di credito. La trattativa intrapresa dai soci per favorire le banche nell’escussione delle loro garanzie personali ha reso possibile la predetta postergazione di crediti, parte dei quali privilegiati, con effettiva ricaduta benefica sulle possibilità di realizzo degli altri crediti in sede concordataria.

- Debiti diversi: euro ………, debiti verso dipendenti, verso istituti previdenziali e debiti erariali. Per i debiti scaduti ed impagati sono stati conteggiati sanzioni ed interessi [riportare l’elenco di tali debiti con l’indicazione dei rispettivi crediti e della causa di prelazione].

- Agenti e rappresentanti: euro ………, sono state computate anche le indennità dovute per effetto della risoluzione dei mandati [riportare l’elenco di tali debiti con l’indicazione dei rispettivi crediti e della causa di prelazione].

- TFR: euro ………, è stato aggiornato e controllato con le risultanze del libro paga [riportare l’elenco di tali debiti con l’indicazione dei rispettivi crediti e della causa di prelazione].

- Fondi ammortamento: euro ………, questa voce viene depennata, in quanto le immobilizzazioni sono state valutate al presumibile valore di realizzo.

Si perviene dunque al seguente prospetto riepilogativo del PASSIVO

[associare alle seguenti voci i relativi importi]

- Debiti verso banche

- Debiti v/fornitori generali

- Debiti v/imprese artigiane

- Debiti v/prestatori lavoro subordinato

- Debiti v/prestatori lavoro autonomo

- Debiti verso erario per Iva e ritenute fiscali

- Debiti verso erario per altri tributi, sanzioni ed interessi

- Debiti verso istituti previdenziali

- Debiti v/ soc. controllate o collegate (non riconducibili a finanziamenti)

- Altri debiti

- Debiti postergati

- Debiti rinunciati

TOTALE PASSIVO euro ……….

DEBITI DA ESPUNGERE DAL PASSIVO A FINI CONCORDATARI [parte eventuale]

Il totale del passivo appena indicato comprende le due voci dei Debiti rinunciati e dei Debiti postergati, sulle quali si ritiene opportuno fornire le precisazioni che seguono. Come si dirà, tali due voci del passivo societario, ai fini della presente proposta concordataria, non dovranno essere considerate.

Debiti rinunciati

La società ricorrente, a seguito di trattative intraprese, ha ottenuto delle dichiarazioni per mezzo delle quali taluni creditori hanno dichiarato di voler rinunciare, in tutto o in parte, al loro credito (in molti casi si tratta di debiti di importo modesto, in relazione ai quali i creditori non hanno avuto alcuna difficoltà a concedere la remissione). Si tratta, dunque, di una remissione di debito in favore della società debitrice, che vede così alleggerirsi il proprio passivo. Per opportuna informativa, si evidenzia che l’importo complessivo dei debiti rinunciati è di euro ………, e si allega elenco analitico con allegate le copie delle dichiarazioni rese dai creditori (doc……….).

Debiti postergati

La società ricorrente, a seguito di trattative intraprese, ha ottenuto delle dichiarazioni per mezzo delle quali taluni creditori hanno dichiarato di voler postergare, in tutto o in parte, il loro credito. In buona sostanza, con la dichiarazione di postergazione il creditore acconsente che tutto o parte del proprio credito venga eventualmente pagato unicamente con le somme che potranno residuare dopo che il concordato preventivo avrà provveduto al soddisfacimento percentuale spettante a tutti gli altri creditori chirografari. Ciò sta a significare che il credito postergato potrà eventualmente ottenere una qualche percentuale di soddisfacimento solo dalla ripartizione di somme che dovessero residuare dopo che tutti i crediti da considerare nella procedura di concordato preventivo saranno stati pagati in base alla proposta di concordato. Ovviamente, il creditore che rende la dichiarazione di postergazione rischia che l’ammontare del credito postergato non possa essere soddisfatto con le disponibilità della procedura concordataria [si allega elenco analitico con allegate le copie delle dichiarazioni rese dai creditori].

Debiti postergati ex lege: si tratta dei debiti di cui agli artt. 2467 e 2497-quinquies c.c., rinvenienti da finanziamenti effettuati dai soci, che devono essere considerati postergati “rispetto alla soddisfazione degli altri creditori”; la cennata postergazione opera anche per i Debiti verso società controllate/collegate, se riconducibili alla fattispecie del finanziamento da parte dei soci [si allega elenco analitico].

Debiti postergati per disposizioni statutarie: la società ha emesso, a norma dell’art. 2346, c. 6, dei cosiddetti “strumenti finanziari partecipativi”, consistenti in ………, per i quali lo statuto societario prevede la postergazione del diritto patrimoniale rispetto alla soddisfazione degli altri creditori sociali.

Per opportuna informativa, si evidenzia che l’importo complessivo dei debiti postergati è di euro ……… [si allega elenco analitico].

RIEPILOGO DEL PASSIVO CONCORDATARIO

Eliminate le due voci dei Debiti rinunciati e dei Debiti postergati, il passivo su cui si fonda la proposta di concordato, risulta composto come segue:

[associare alle seguenti voci i relativi importi]

- Debiti verso banche

- Debiti v/fornitori generali

- Debiti v/imprese artigiane

- Debiti v/prestatori lavoro subordinato

- Debiti v/prestatori lavoro autonomo

- Debiti verso erario per Iva e ritenute fiscali

- Debiti verso erario per altri tributi, sanzioni ed interessi

- Debiti verso istituti previdenziali

- Debiti v/ soc. controllate o collegate (non riconducibili a finanziamenti)

- Altri debiti

TOTALE PASSIVO CONCORDATARIO euro ……….

7. STATO PARTICOLAREGGIATO ED ESTIMATIVO DELLE ATTIVITÀ

[Riportare il prospetto]

[Le relazioni peritali di stima dell’attivo, indispensabili per la cessio bonorum appaiono utili anche nel caso di concordato per garanzia al fine di sottolineare la convenienza della proposta. Andranno opportunamente evidenziati i beni sui quali gravano privilegi speciali, con l’indicazione del credito assistito dal privilegio].

8. ELENCO NOMINATIVO DEI CREDITORI [Suddivisi nelle classi indicate al precedente punto 5, con l’indicazione dei rispettivi crediti, delle cause di prelazione, e del grado di soddisfazione proposto. L’elenco deve contenere l’indicazione dei domicili digitali dei creditori che ne sono muniti]

[Riportare il prospetto analitico]

9. ELENCO DEI TITOLARI DI DIRITTI REALI O PERSONALI [su beni di proprietà o in possesso della società richiedente, con l’indicazione dei beni stessi e del titolo da cui sorge il diritto. L’elenco deve contenere l’indicazione dei domicili digitali dei creditori che ne sono muniti]

[Riportare il prospetto analitico]

10. STATO PARTICOLAREGGIATO ED ESTIMATIVO DEI BENI ED ELENCO NOMINATIVO DEI CREDITORI DI EVENTUALI SOCI ILLIMITATAMENTE RESPONSABILI [con l’indicazione dei rispettivi crediti e cause di prelazione]

[Riportare il prospetto]

11. PIANO SU CUI SI BASA LA PROPOSTA

Il piano qui allegato sub doc………. descrive analiticamente le modalità di ristrutturazione dei debiti e di soddisfazione dei crediti ed i tempi previsti per l’adempimento della proposta.

In particolare, la ricorrente offre il proprio patrimonio (cessione dei beni) ai creditori suddivisi, come già indicato, nelle classi di creditori sopra rappresentate, affinché il suo realizzo possa consentire il pagamento integrale delle spese di giustizia e dei creditori privilegiati ed il residuo venga distribuito ai creditori chirografari.

A supporto della proposta di concordato preventivo vi sono i seguenti importanti elementi.

1. La società terza ……… ha fatto pervenire offerta irrevocabile d’acquisto (doc……….) dei marchi e dell’avviamento in essi incorporato, nonché dei seguenti beni mobili:

[segue elenco dei beni mobili]

per il prezzo di euro ………, da pagarsi in 4 rate trimestrali anticipate ed è disposta a rilasciare, a garanzia del proprio impegno, fideiussione bancaria a prima richiesta concessa da primario istituto di credito nazionale, oltre al pagamento di royalties sui marchi ceduti, fissate nella percentuale del 4% del fatturato annuo del cessionario per i primi tre anni dalla cessione. In particolare, considerando la stima in euro ……… annui del fatturato triennale derivante dai marchi ceduti, l’importo complessivo delle royalties sarebbe pari per l’intero triennio a complessivi euro ………, importo che andrebbe a consentire anche il pagamento della percentuale offerta ai debiti postergati.

Trattandosi di proposta di acquisto di ramo d’azienda, ai sensi dell’art. 84, c. 9, CCII, il giudice dovrà disporre, ai sensi dell’art. 91, c. 1, CCII, idonea pubblicità dell’offerta al fine di acquisire offerte concorrenti.

2. Il sig………. ha fatto pervenire offerta irrevocabile di acquisto del compendio immobiliare di proprietà della ricorrente, libero da ogni gravame ed onere pregiudizievole, per il prezzo di euro ………, con pagamento al rogito notarile che dovrà avvenire entro il ……… (doc……….).

Anche in questo caso, trattandosi di proposta di acquisto di un bene aziendale, ai sensi dell’art. 84, c. 9, CCII, il giudice dovrà disporre, ai sensi dell’art. 91, c. 1, CCII, idonea pubblicità dell’offerta al fine di acquisire offerte concorrenti.

I predetti elementi danno certezza e pronta esitabilità alla maggior parte dei valori dell’attivo.

Inoltre, ai sensi dell’art. 84, c. 4, CCII, i soci ……… si sono impegnati con PEC del ……… a garantire un apporto pari al 10% dell’ammontare complessivo dell’attivo disponibile alla data di presentazione della presente domanda di concordato, che ammonta ad euro ………. Tale apporto viene effettuato a fondo perduto ed è condizionato all’omologa definitiva della proposta di concordato (doc……….).

È stata operata una disamina dei costi da sopportare prima e durante la procedura. Le voci principali riguardano i pagamenti al liquidatore volontario, le spese necessarie per il funzionamento del collegio sindacale, sono poi considerati i costi per un collaboratore a progetto, per l’assistenza legale, contabile ed amministrativa e per il consulente del lavoro. Sono inoltre stati considerati i costi per la locazione dei locali per 12 mesi dopo il rilascio degli immobili di proprietà e le spese per i vari servizi. Sono stati altresì determinati i costi di procedura, come segue:

- compenso ed accessori al commissario giudiziale euro ……… [indicare metodo di calcolo];

- compenso ed accessori al liquidatore giudiziale euro ……… [indicare metodo di calcolo];

- compenso a professionisti della procedura euro ………. Le spese sostenute per la predisposizione del Piano concordatario, per la redazione della domanda e per l’attestazione, nonché per le perizie di stima sono portate in conto quali passività privilegiate ex art. 2751-bis, n. 2, c.c. e prededucibili per la quota del 75% in caso di emissione del decreto di cui all’art. 47 CCII, ai sensi dell’art. 6 CCII, in quanto crediti professionali sorti in funzione della presentazione della domanda di concordato preventivo nonché del deposito della relativa proposta e del piano che la correda. La quota prededucibile di tali spese verrà soddisfatta in corso di procedura alle scadenze previste dai relativi mandati professionali, come previsto dall’art. 98 CCII;

- spese generali e varie di procedura euro [indicare analiticamente].

È stato computato infine un fondo rischi per imprevisti, commisurato al 4% dell’ammontare dell’attivo.

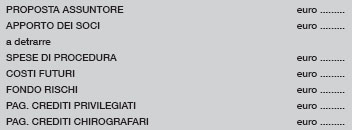

A questo punto è possibile redigere il prospetto di quanto la proponente è in grado di pagare alle classi dei creditori:

ATTIVO CONCORDATARIO euro ………

APPORTO DEI SOCI euro ………

a detrarre

SPESE DI PROCEDURA euro ………

COSTI FUTURI euro ………

FONDO RISCHI euro ………

PAG. CREDITI PRIVILEGIATI euro ………

PAG. CREDITI CHIROGRAFARI euro ………

PAG. CREDITI POSTERGATI eventuale

Gli importi sopra riportati rappresentano quanto ragionevolmente si realizzerà dalla liquidazione concordataria e i pagamenti che la stessa potrà consentire.

12. LA PROPOSTA DI CONCORDATO

Il Piano prevede che ai creditori siano destinati i flussi generati dalla liquidazione dei beni aziendali per complessivi euro ………, oltre al contributo a fondo perduto apportato dai soci condizionatamente all’omologa per euro ………, come da lettera di impegno dei sigg.ri ……… allegata quale doc………..

In particolare, si prevede l’integrale soddisfazione dei creditori assistiti da privilegio generale e speciale, delle spese di procedura e di giustizia, delle spese sostenute per la predisposizione del Piano e per la redazione della presente domanda e per la redazione della attestazione, nonché degli oneri derivanti dalla gestione corrente della Società nel periodo di piano e quelli relativi alla liquidazione dei beni.

I creditori chirografari verranno soddisfatti secondo le percentuali stimate quali prevedibili e già indicate al precedente paragrafo 5.

Ai creditori postergati verrà riconosciuta la percentuale massima del 7,5% nella sola ipotesi in cui dovesse residuare dell’attivo all’esito del pagamento dei creditori chirografari. Il pagamento di questi ultimi è pertanto eventuale e residuale e sarà consentito dall’incasso della royalties sul fatturato del cessionario dei marchi e dell’avviamento, se tale fatturato raggiungerà gli importi stimati.

13. MODALITÀ E TEMPI DI ADEMPIMENTO DELLA PROPOSTA

La proposta di concordato preventivo rivolta ai creditori prevede la liquidazione del patrimonio della debitrice in parte mediante l’esperimento di procedure competitive ai sensi dell’art. 91 CCII, e, per l’altra parte, secondo le modalità dell’art. 114 CCII. Pertanto, i tempi di attuazione della liquidazione, che resta in capo agli organi della procedura, potranno avere la seguente scansione.

Tempi di liquidazione dell’attivo

- Disponibilità liquide, già attualmente liquide e disponibili

- Crediti verso clienti e verso altri, si prevede che gli incassi previsti dal piano abbiano come termine ultimo il ………;

- Rimanenze, verranno poste in vendita come previsto dal piano entro il termine del ………;

- Immobilizzazioni finanziarie, liquidate in base al piano entro il ………;

- Immobilizzazioni immateriali (marchi), avviamento e Immobilizzazioni materiali (beni mobili), liquidate in base al piano ragionevolmente entro il ………, con pagamento del prezzo di aggiudicazione entro il ………;

- Immobilizzazioni materiali (beni immobili), liquidate in base al piano ragionevolmente entro il ………, con pagamento del prezzo di aggiudicazione entro il ……….

Dunque, il termine ragionevolmente prevedibile per la liquidazione dell’attivo è il ……….

Sulla base della tempistica di liquidazione dell’attivo sopra riportata, si può ragionevolmente ritenere che la procedura di concordato preventivo possa pervenire ai seguenti pagamenti:

- 1^ riparto parziale (con pagamento spese in prededuzione maturate e parte dei crediti privilegiati) entro il ………;

- 2^ riparto parziale (con pagamento spese in prededuzione maturate e parte residua dei crediti privilegiati e parte dei crediti chirografari) entro il ………;

- riparto finale (con pagamento spese in prededuzione maturate e parte residua dei crediti chirografari sino al raggiungimento della percentuale concordataria prevista dal piano) entro il ……….

In ragione di quanto sopra, si prevede che la procedura di concordato preventivo possa pervenire agli adempimenti di chiusura entro il ……….

14. CONVENIENZA DELLA PROCEDURA DI CONCORDATO PREVENTIVO

La debitrice ha calcolato, ai sensi dell’art. 87, c. 1, lett. c), il valore di liquidazione del patrimonio in ipotesi di liquidazione giudiziale, come risultante dalla tabella che segue:

………

Come si evince dall’esame della tabella di cui sopra, la proposta qui formulata conduce ad esiti più favorevoli per i creditori rispetto a quelli che deriverebbero loro dalla liquidazione giudiziale, per le seguenti ragioni:

- l’intervento di una società terza che acquisisce le immobilizzazioni immateriali consistenti nei marchi e nell’avviamento in essi incorporato (attività diversamente non prontamente liquidabili e soggette a facile deprezzamento), nonché di taluni macchinari ed attrezzature;

- l’acquisizione da parte di altro soggetto terzo del compendio immobiliare al valore della perizia di stima.

Elementi che danno la garanzia della prontezza della liquidazione della maggior parte dell’attivo concordatario e fanno ragionevolmente presumere che, in tempi brevi, la procedura potrà andare ad effettuare una prima ripartizione parziale di somme in favore dei creditori.

In caso di Liquidazione giudiziale, la liquidazione delle suddette poste attive potrebbe essere meno tempestiva e meno remunerativa, soprattutto con riferimento ai beni immateriali suscettibili di repentino deprezzamento.

Inoltre, va opportunamente evidenziato che in caso di liquidazione giudiziale i creditori assistiti da privilegio speciale non potrebbero essere soddisfatti in misura maggiore di quanto consenta il valore di realizzo del bene sul quale insiste il privilegio, restando derubricata a rango chirografario la parte del credito privilegiato non soddisfatta.

[eventualmente: Inoltre, anche dal lato del passivo il concordato può beneficiare dell’elemento favorevole rappresentato dai crediti rinunciati e dalle dichiarazioni di postergazione delle loro ragioni di credito, rilasciate da taluni creditori (ad es. banche), per crediti anche privilegiati.]

Inoltre, va ricordato che in caso di liquidazione giudiziale verrebbe meno l’apporto a fondo perduto garantito dai soci ……… per la somma di euro ………, il quale è condizionato all’omologazione definitiva della proposta di concordato.