[1] Fermo restando quanto previsto, per il concordato in continuità aziendale, dall’articolo 112, comma 2, con il piano di concordato il debitore, esclusivamente mediante proposta presentata ai sensi del presente articolo, può proporre il pagamento, parziale o anche dilazionato, dei tributi e dei relativi accessori amministrati dalle agenzie fiscali, nonché dei contributi amministrati dagli enti gestori di forme di previdenza, assistenza e assicurazione per l’invalidità, la vecchiaia e i superstiti obbligatorie e dei relativi accessori, se il piano ne prevede la soddisfazione in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o ai diritti sui quali sussiste la causa di prelazione, indicato nella relazione di un professionista indipendente. Se il credito tributario e contributivo è assistito da privilegio, la percentuale, i tempi di pagamento e le eventuali garanzie non possono essere inferiori o meno vantaggiosi rispetto a quelli offerti ai creditori che hanno un grado di privilegio inferiore o a quelli che hanno una posizione giuridica e interessi economici omogenei a quelli delle agenzie e degli enti gestori di forme di previdenza e assistenza obbligatorie. Se il credito tributario o contributivo ha natura chirografaria, anche a seguito di degradazione per incapienza, il trattamento non può essere differenziato rispetto a quello degli altri crediti chirografari ovvero, nel caso di suddivisione in classi, dei crediti rispetto ai quali è previsto un trattamento più favorevole. (1)

[2] L’attestazione del professionista indipendente, relativamente ai crediti tributari e contributivi, ha ad oggetto anche la convenienza del trattamento proposto rispetto alla liquidazione giudiziale e, nel concordato in continuità aziendale, la sussistenza di un trattamento non deteriore. (2)

[2-bis] Il tribunale omologa il concordato preventivo anche in mancanza di adesione da parte dell’amministrazione finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie quando l’adesione è determinante ai fini del raggiungimento delle percentuali di cui all’articolo 109, comma 1, e, anche sulla base delle risultanze della relazione del professionista indipendente, la proposta di soddisfacimento della predetta amministrazione o degli enti gestori di forme di previdenza o assistenza obbligatorie è conveniente o non deteriore rispetto all’alternativa liquidatoria. (4)

[3] Copia della proposta e della relativa documentazione, contestualmente al deposito presso il tribunale, deve essere presentata al competente agente della riscossione e agli altri uffici competenti sulla base dell’ultimo domicilio fiscale del debitore, unitamente alla copia delle dichiarazioni fiscali per le quali non è pervenuto l’esito dei controlli automatici nonché delle dichiarazioni integrative relative al periodo fino alla data di presentazione della domanda. L’agente della riscossione, non oltre trenta giorni dalla data della presentazione, deve trasmettere al debitore una certificazione attestante l’entità del debito iscritto a ruolo scaduto o sospeso. Gli uffici, nello stesso termine, devono procedere alla liquidazione dei tributi risultanti dalle dichiarazioni e alla notifica dei relativi avvisi di irregolarità, unitamente a una certificazione attestante l’entità del debito derivante da atti di accertamento, ancorché non definitivi, per la parte non iscritta a ruolo, nonché dai ruoli vistati, ma non ancora consegnati all’agente della riscossione. Dopo la nomina del commissario giudiziale copia dell’avviso di irregolarità e delle certificazioni deve essergli trasmessa per gli adempimenti previsti dagli articoli 105, comma 1, e 106. In particolare, per i tributi amministrati dall’Agenzia delle dogane e dei monopoli, l’ufficio competente a ricevere copia della domanda con la relativa documentazione prevista al primo periodo, nonché a rilasciare la certificazione di cui al terzo periodo, si identifica con l’ufficio che ha notificato al debitore gli atti di accertamento. (3)

[4] Relativamente al credito tributario chirografario complessivo, il voto sulla proposta concordataria è espresso dall’ufficio, previo parere conforme della competente direzione regionale.

[5] Il voto è espresso dall’agente della riscossione limitatamente agli oneri di riscossione di cui all’articolo 17 del decreto legislativo 13 aprile 1999, n. 112.

(1) Comma sostituito dall’art. 13, comma 4, lett. a), D.Lgs. 26 ottobre 2020, n. 147, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 42, comma 1, del medesimo D.Lgs. n. 147/2020, e, successivamente, così modificato dall’art. 19, comma 6, lett. a), D.Lgs. 17 giugno 2022, n. 83, a decorrere dalla medesima data del 15 luglio 2022, ai sensi di quanto disposto dall’art. 51, comma 1, del citato D.Lgs. n. 83/2022.

(2) Comma così modificato dall’art. 13, comma 4, lett. b), D.Lgs. 26 ottobre 2020, n. 147, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 42, comma 1, del medesimo D.Lgs. n. 147/2020, e, successivamente, dall’art. 19, comma 6, lett. b), D.Lgs. 17 giugno 2022, n. 83, a decorrere dalla medesima data del 15 luglio 2022, ai sensi di quanto disposto dall’art. 51, comma 1, del citato D.Lgs. n. 83/2022.

(3) Comma così modificato dall’art. 13, comma 4, lett. c), D.Lgs. 26 ottobre 2020, n. 147, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 42, comma 1, del medesimo D.Lgs. n. 147/2020.

(4) Comma inserito dall’art. 19, comma 6, lett. c), D.Lgs. 17 giugno 2022, n. 83, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 51, comma 1, del medesimo D.Lgs. n. 83/2022.

A) Inquadramento funzionale:

A)Inquadramento funzionale:I. Ambito di applicazione - II. Il procedimento - III. Il trattamento dei creditori - IV. L’omologa.

I. Ambito di applicazione

I.Ambito di applicazione1 Stante l’inciso che apre il comma 1 dell’art. 88 CCII, la norma si applica a tutti i concordati ad eccezione di quelli in continuità aziendale, diretta o indiretta che sia, per il quale valgono le regole di voto e, di omologazione che possono sfociare nella ristrutturazione trasversale e nel giudizio di convenienza su domanda del creditore. Interpretazione che trova un preciso riscontro nel richiamo, contenuto nel comma 2-bis all’art. 109, c. 1, CCII, norma che disciplina il calcolo delle maggioranze per l’approvazione del concordato, disposizioni applicabile ai concordati diversi da quello in continuità aziendale. Ne consegue che in un concordato in continuità, qualora le uniche classi dissenzienti siano quelle (o quella) in cui sono collocate l’amministrazione finanziaria o gli enti gestori della previdenza, non è applicabile il meccanismo dell’art. 88, c. 2-bis al fine di rendere favorevole il voto di queste classi, in modo da raggiungere il presupposto della unanimità delle classi di cui all’art. 109, c. 5.

2 È di tutta evidenza che tale inciso avrebbe dovuto trovare una più corretta collocazione nel comma 2-bis dato che l’eccezione riguarda soltanto l’ambito di applicazione del cram down fiscale in mancanza di adesione da parte dell’amministrazione finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie. Essendo la restante disciplina applicabile a tutti i concordati senza alcuna distinzione di sorta. Il che è reso palese, ad esempio dal comma 2 dove, con riferimento all’attestazione del professionista indipendente, relativamente ai crediti tributari e contributivi, si distingue tra l’attestazione di convenienza rispetto alla liquidazione giudiziale nel concordato liquidatorio e quella di sussistenza di un trattamento non deteriore nel concordato in continuità aziendale. Con la conseguenza che anche nel concordato con continuità aziendale troveranno applicazione i più rigidi criteri minimi di soddisfazione previsti dal comma 1 per i crediti dell’amministrazione finanziaria o dell’ente gestore delle forme di previdenza o assistenza.

3 L’art. 88 CCII prevede quale criterio per individuare i tributi che possono essere oggetto di transazione fiscale, quello incentrato sul soggetto che gestisce il tributo, indipendentemente dalla natura o dalla tipologia del credito o della spettanza del gettito: possono essere inseriti nella proposta di transazione soltanto i tributi che sono gestiti dalle Agenzie fiscali o dagli enti gestori di forme di previdenza e assistenza obbligatorie. Pertanto, nella transazione sono ricompresi: i tributi erariali, in quanto certamente amministrati dalle Agenzie fiscali; i tributi che, se pur di spettanza di altri enti, vedono le competenze gestionali demandate, ex lege, all’Agenzia delle Entrate (tasse automobilistiche, addizionali regionali e comunali). Il debitore può proporre altresì il pagamento parziale o dilazionato dei contributi amministrati dagli enti gestori di forme di previdenza e assistenza obbligatoria e dei relativi accessori [trattasi dei crediti per contributi, premi e accessori (interessi e somme aggiuntive iscritti e non iscritti a ruolo) quali crediti Inps, Inail, Enasarco, Inpdap, Inpgi, Enpals, Cassa Edile ecc.]. Per quanto riguarda i tributi locali, si ritiene che rientrino nel campo di applicazione dell’art. 88 quelli attribuiti alla gestione delle Agenzie fiscali da una convenzione tra l’ente locale e l’Agenzia stessa. Invero l’art. 57, d.lgs. n. 300/1999, al secondo comma prevede che “le Regioni e gli Enti locali possono attribuire alle agenzie fiscali, in tutto o in parte, la gestione delle funzioni ad essi spettanti, regolando con autonome convenzioni le modalità di svolgimento dei compiti e gli obblighi che ne conseguono”; e pertanto non è da escludere che un ente locale attribuisca il potere di gestione dei propri tributi alle Agenzie fiscali, che divengono pertanto responsabili dell’attività di accertamento (quantificazione della base imponibile e liquidazione del tributo). Ad eccezione dei crediti tributari appena individuati, in considerazione della chiarezza del dato letterale della norma, nel campo di applicazione dell’art. 88 non sono ricomprese ulteriori situazioni creditorie di spettanza degli enti locali (ossia i crediti che non risultino amministrati dalle agenzie fiscali).

4 Al di fuori della transazione fiscale, i crediti fiscali riferiti agli enti locali possono comunque essere oggetto di ristrutturazione (con riduzione dell’ammontare del debito, dilazione di pagamento, ecc.), così come previsto per tutti gli altri crediti nell’ambito del concordato preventivo. Si ritiene che non possano essere oggetto di transazione fiscale i crediti tributari contenziosi, al di fuori, quindi, del ricorso agli istituti dell’accertamento con adesione e della conciliazione giudiziale (Istituti introdotti entrambi con il d.l. 18.7.1994, n. 452 e poi modificati con la l. 13.12.2010, n. 220), istituti che permettono il raggiungimento di un accordo tra il contribuente e l’Amministrazione finanziaria anche successivamente all’instaurazione del contenzioso tributario. Una particolare forma di definizione agevolata dei crediti tributari contenziosi è quella relativa ai giudizi tributari pendenti innanzi alla Corte di cassazione prevista dall’art. 5, l. n. 130/2022.

5 Con il ricorso alla transazione fiscale non si può ottenere la definizione dei crediti tributari contenziosi, in quanto essa non può considerarsi uno strumento alternativo agli istituti che prevedono la definizione agevolata delle controversie, attribuite alla giurisdizione tributaria, in cui è parte l’Agenzia delle Entrate (ovvero l’Agenzia delle Dogane e dei monopoli). Ritenere che con la transazione fiscale il legislatore abbia voluto introdurre la possibilità di una definizione agevolata strutturale delle liti tributarie pendenti, appare in contraddizione con il rilievo che il modello di riferimento è per sua natura eccezionale e, per questo, incompatibile con l’ordinario presidio del dovere costituzionale di contribuzione (ai sensi dell’art. 53 Cost.) e con lo stesso diritto alla tutela giurisdizionale verso gli atti della Pubblica Amministrazione. Inoltre, altrimenti opinando, verrebbe meno la specialità della norma tributaria e la riserva assoluta di giurisdizione del giudice tributario nella determinazione dell’an e del quantum dei crediti fiscali. Invero nel caso in cui la proposta ex art. 88 CCII riguardasse anche crediti non ancora definitivamente accertati (o comunque contestati), a fronte della mancata adesione dell’Erario il tribunale in sede di omologa, per valutare la convenienza della transazione, dovrebbe accertare previamente la fondatezza delle pretese, invadendo così la giurisdizione esclusiva del giudice tributario cui appartiene la giurisdizione in ordine ai fatti incidenti sulla pretesa fiscale verificatisi fino alla notifica della cartella di pagamento, ovvero fino al pignoramento, in caso di notifica invalida della stessa, mentre rimane devoluta al giudice ordinario la cognizione sulle questioni inerenti la legittimità formale del pignoramento, a prescindere dalla notifica della cartella, nonché la cognizione con riferimento ai fatti incidenti sulla pretesa fiscale verificatisi dopo la notifica della cartella (effettivamente e validamente eseguita) e comunque una volta che l’esecuzione tributaria sia stata avviata.

6 Deve quindi ritenersi che il potere/dovere di proporre una transazione fiscale non può intendersi esteso al giudizio sulla fondatezza o meno della pretesa tributaria/ contributiva e sui motivi di impugnazione della stessa da parte del contribuente, di talché, qualora la proposta di transazione fiscale abbia a oggetto anche la definizione di contenziosi tributari pendenti da parte del contribuente, in assenza di risposta ovvero in presenza di diniego espresso da parte dell’ente pubblico creditore, la proposta di transazione fiscale non potrà essere approvata dal Tribunale in sostituzione di quest’ultimo, rendendosi necessario in tal caso il suo espresso consenso. Invero se l’atto impugnato è finalizzato all’accertamento del rapporto d’imposta, di diritto soggettivo, esso è sottoposto alla giurisdizione delle commissioni tributarie. In merito può essere sufficiente ricordare che, secondo l’orientamento della Suprema Corte, il contribuente può rivolgersi al giudice tributario ogni qual volta abbia interesse a contestare la convinzione espressa dall’amministrazione in ordine alla disciplina del rapporto tributario [C. s.u. n. n. 16776/2005].

7 L’unica eccezione a tale limitazione dovrebbe rinvenirsi all’ipotesi in cui la transazione si limiti a disciplinare il pagamento di importi contestualmente o precedentemente definiti mediante uno degli istituti deflativi del contenzioso tributario previsti dalla legge.

8 Interpretazione sistematica che ha trovato un ulteriore conforto nella l. n. 197/2022, dato che nella domanda di adesione alla Definizione agevolata, (“Rottamazione-quater”), è necessario indicare la rinuncia a eventuali contenziosi relativi alle cartelle indicate nella stessa domanda.

9 Naturale precipitato di tale ricostruzione sistematica è che, quindi, al pari di quel che accade per tutti gli altri creditori, le poste debitorie verso gli enti non sono definitivamente accertate con la proposta. Proseguiranno, pertanto, gli eventuali contenziosi in essere e perdureranno le possibilità di nuovi accertamenti fiscali, secondo le regole ordinarie.

II. Il procedimento

II.Il procedimento1 La transazione fiscale è obbligatoria, nel senso che il debitore, esclusivamente mediante proposta presentata ai sensi dell’art. 88 CCII, può proporre il pagamento, parziale o anche dilazionato, dei tributi e dei relativi accessori amministrati dalle agenzie fiscali.

2 La transazione fiscale si inserisce nel piano di cui all’art. 87 CCII cfr. [F264] e non presuppone l’esistenza, a monte, di un accordo o di una trattativa tra amministrazione finanziaria e debitore. L’adesione alla proposta, infatti, si esplica con il voto con modalità telematiche, al pari di quel che accade che per gli altri crediti. Confluendo la transazione fiscale nel concordato preventivo, essa finisce per partecipare a pieno titolo della natura (esecutiva e non transattiva) di esso, posto che l’accordo si realizza nel concordato preventivo con conseguente identificazione degli effetti e dei rimedi per esso stabiliti dalla legge. Mentre nella transazione fiscale nell’ambito degli accordi di ristrutturazione il legislatore ha espressamente previsto che la transazione fiscale si realizzi attraverso un preventivo accordo tra amministrazione finanziaria e debitore, individuando quindi i soggetti legittimati ad esprimere la volontà dell’erario, nel concordato preventivo la disciplina concerne l’individuazione dei soggetti legittimati ad esprimere il voto.

3 Il comma 3 dell’art. 88 CCII è dedicato alla procedura operativa della transazione fiscale. Una copia della proposta di concordato e della documentazione allegata, nonché la documentazione riguardante il credito, deve essere presentata all’ufficio o agli uffici competenti delle Agenzie creditrici ed al concessionario della riscossione territorialmente competente contestualmente al deposito presso il tribunale. Per i tributi amministrati dalla Agenzia delle Entrate l’ufficio competente è quello nella cui circoscrizione ricade l’ultimo domicilio fiscale del contribuente, mentre per i tributi amministrati dalla Agenzia delle Dogane è competente quello che ha notificato l’atto di accertamento.

4 Alla domanda devono essere allegate le copie delle dichiarazioni fiscali per le quali non è pervenuto l’esito dei controlli automatici, nonché delle dichiarazioni integrative relative al periodo sino alla data di presentazione della domanda, per consentire l’esatta quantificazione e il consolidamento del debito fiscale. Il competente agente della riscossione, entro trenta giorni dalla presentazione, è tenuto a trasmettere al debitore la certificazione attestante l’entità del debito iscritto a ruolo scaduto o sospeso.

5 Entro il termine, da ritenersi ordinatorio, di trenta giorni dalla data di presentazione della domanda, il concessionario trasmette al debitore una certificazione attestante l’entità dei debiti iscritti a ruolo, specificando quelli scaduti o sospesi. L’Ufficio finanziario, nello stesso termine, liquida i tributi risultanti dalle dichiarazioni e notifica i relativi avvisi di irregolarità, unitamente ad una certificazione attestante l’entità del debito derivante da atti di accertamento anche non definitivi, per la parte non iscritta a ruolo, nonché da ruoli vistati, ma non ancora consegnati al concessionario. La finalità del procedimento è infatti, come detto, quella di cristallizzare il debito tributario oggetto della proposta di transazione.

6 Dopo la nomina del commissario giudiziale copia dell’avviso di irregolarità e delle certificazioni deve essergli trasmessa per gli adempimenti previsti dagli artt. 105, c. 1, e 106.

7 Relativamente al credito tributario chirografario complessivo, il voto sulla proposta concordataria è espresso dall’ufficio, previo parere conforme della competente direzione regionale. Il voto è espresso dall’agente della riscossione limitatamente agli oneri di riscossione di cui all’art. 17, d.lgs. 13.4.1999, n. 112. Norma espressione dei principi generali, secondo cui il diritto di voto (nel concordato, così come nelle procedure di sovraindebitamento) spetta al titolare del credito, ovvero al soggetto che, avendo la piena disponibilità del relativo diritto, può decidere della convenienza di una proposta che ne preveda il pagamento non integrale o dilazionato.

8 Ai sensi dell’art. 88, c. 2, CCII La suddivisione dei creditori in classi è obbligatoria per i creditori titolari di crediti tributari o previdenziali dei quali non sia previsto l’integrale pagamento.

9 Creditori titolari di crediti tributari o previdenziali che esprimeranno il voto per l’intero ammontare del credito, anche se privilegiato, dato che, ai sensi del comma 5 dell’art. 109 CCII “I creditori muniti di diritto di prelazione non votano se soddisfatti in denaro, integralmente, entro centottanta giorni dall’omologazione”.

10 L’Agenzia delle Entrate, attraverso la circ. n. 34/E del 29.12.2020, ha disposto una prima interpretazione operativa per l’applicabilità della novellata normativa, fissando le regole per la valutazione delle proposte di trattamento del credito tributario presentate dai proponenti gli accordi o concordati.

11 L’Agenzia ha chiarito, proprio in relazione alla manifestazione del voto nel concordato preventivo e con riferimento alle valutazioni da svolgere nell’ambito degli accordi, che il possibile diniego da parte dell’Ufficio deve essere imprescindibilmente accompagnato da una precisa motivazione che sia in grado di inficiare puntualmente, in base ad elementi chiari, oggettivi e verificabili, le “argomentazioni e le conclusioni del Commissario”. L’Amministrazione finanziaria deve, evidentemente, fare riferimento agli elementi esibiti nel piano attestato dal professionista indipendente, da cui è possibile discostarsi solo se sia palesemente insostenibile o inattendibile.

12 In tali ipotesi l’Amministrazione finanziaria deve dotare il giudizio di manifesta inattendibilità o insostenibilità con una attenta motivazione, che sia in grado di individuare analiticamente i casi, le aspettative e i dati ritenuti non attendibili, portando a conoscenza del contribuente debitore gli esiti delle valutazioni.

13 In detta circolare, l’Agenzia delle entrate si è altresì impegnata ad “assicurare che i procedimenti siano conclusi nel minor tempo possibile, tutelando al contempo gli interessi erariali, la continuità aziendale e i connessi livelli occupazionali.

14 Obbligatorietà della transazione fiscale ex art. 88 CCII che non esclude naturalmente il diritto del debitore di aderire a diverse modalità di ristrutturazione del debito fiscale, quale, ad esempio, la definizione agevolata prevista dall’art. 1, c. 231, l. n. 197/2022 (c.d. rottamazione quater). Con il che il debitore potrebbe decidere di utilizzare soltanto una delle procedure od entrambe, naturalmente con riferimento a diverse tipologie di crediti. Ove il debitore intenda pagare tutti i debiti fiscali e previdenziali con la definizione agevolata non avrà quindi l’obbligo di presentare la proposta di transazione di cui all’art. 88 CCII.

15 In forza dell’art. 1, c. 248 “Alle somme occorrenti per aderire alla definizione di cui al comma 231, che sono oggetto di procedura concorsuale nonché di tutte le procedure di composizione negoziale della crisi d’impresa previste dal regio decreto 16 marzo 1942, n. 267, e dal codice di cui al decreto legislativo 12 gennaio 2019, n. 14, si applica la disciplina dei crediti prededucibili”. Il legislatore quindi, al fine di ottimizzare il recupero di tali somme dalle procedure concorsuali ha forzato l’impianto sistematico concorsuale, modificando ex lege la natura dei crediti tributari oggetto di rottamazione (soluzione peraltro già sperimentata in precedenti “rottamazioni” cfr. D.L. 119/2018 e D.L. 22 ottobre 2016, n. 193, convertito con modifiche dalla L. 1° dicembre 2016, n. 225).

16 Il debitore con l’ausilio dei suoi professionisti dovrà quindi attentamente valutare i benefici dell’adesione alla definizione agevolata, comparando la convenienza di ridurre l’ammontare dei debiti privilegiati a fronte di un pagamento in prededuzione, di questi debiti, anche di somme che nella proposta sarebbero annoverate tra i crediti chirografari (come, ad esempio, l’aggio, neppure dovuto se l’attività di esazione viene iniziata dopo il deposito della domanda di concordato, con la conseguenza che in quest’ultima ipotesi si avrebbe la sopravvenienza di un credito prededucibile in luogo di un credito non dovuto).

17 Prededuzione che nel concordato preventivo, in forza della norma di cui all’art. 98 CCII, si tradurrà nel pagamento degli importi dovuti a seguito della definizione agevolata secondo le modalità temporali indicate nella domanda (unica soluzione o pagamento rateale). Anche perché la possibilità di un pagamento rateale rende evidente come la pur affermata natura prededucibile di tali crediti non comporta sicuramente la necessità che essi siano pagati prima degli altri creditori. Il che comporterà la necessità che in sede di omologa il tribunale accerti l’idoneità del piano a generare i flussi finanziari necessari per consentire il regolare pagamento dei debiti erariali e/o contributivi oggetto di rottamazione, secondo le scadenze derivanti dal numero di rate scelto dal debitore.

18 Ulteriore questione è quella relativa alla sorte di tali crediti in caso di mancata omologazione del concordato o, comunque, di sua risoluzione e di successiva apertura di altra procedura concorsuale, ad esempio, della liquidazione giudiziale, se cioè la prededuzione permanga anche nella successiva procedura in forza della regola generale sancita dall’art. 6 CCII. Permanenza della prededuzione che presuppone, naturalmente, la permanenza del credito cui tale beneficio si ricollega. Poiché l’omesso o ritardato pagamento anche di una sola rata determina l’inefficacia della Definizione agevolata (ed i versamenti effettuati sono considerati a titolo di acconto dell’importo complessivamente dovuto), deve escludersi che l’Agenzia delle Entrate possa avvalersi del rango prededucibile acquisito dal suo credito per pretendere il pagamento con preferenza rispetto ai creditori concorsuali in una successiva procedura concorsuale o esecutiva. Il che si ricava altresì dalle stesse indicazioni fornite dall’Amministrazione con riferimento a precedenti rottamazioni. Riguardo alla rottamazione di cui al d.l. n. 193/2016 (che all’art. 6, c. 4, conteneva una norma di contenuto sostanzialmente identico con riferimento all’inefficacia della rottamazione in caso di mancato o ritardato pagamento) la circ. n. 2/2017 affermava che “A seguito del mancato pagamento della prima o dell’ unica rata della definizione sarà revocata la sospensione ed il contribuente potrà riprendere il pagamento delle rate della dilazione precedentemente concessa”, escludendosi quindi che la domanda del contribuente e la relativa accettazione comportassero un qualche effetto novativo del debito, non essendo altrimenti possibile la ripresa della rateazione. Di conseguenza, anche con riferimento alla rottamazione quater, se non viene effettuato non solo il pagamento della prima rata, ma anche il pagamento di una delle successive, la definizione agevolata non si perfeziona e rimane senza effetto alcuno, non potendo quindi permanere la prededuzione in successive eventuali procedure concorsuali od esecutive.

19 In caso di successiva apertura della procedura di liquidazione giudiziale i pagamenti effettuati in esecuzione della procedura di definizione agevolata successivamente all’omologa della proposta non saranno revocabili in forza dell’esenzione di cui all’art. 166, c. 3, lett. e). Esenzione che si applicherà anche ai pagamenti precedenti, ma comunque successivi al deposito della domanda di accesso al concordato, trattandosi di pagamenti legalmente posti in essere dal debitore. Con riferimento ai pagamenti effettuati prima del deposito della domanda d’accesso la revocabilità deve ritenersi esclusa dalla considerazione che il debitore ha pagato un credito prededucibile per espressa previsione di legge, non rilevando a tal proposito le successive vicende del credito e quindi l’eventuale venir meno di tale beneficio.

III. Il trattamento dei creditori

III.Il trattamento dei creditori1 Per quanto riguarda il contenuto del trattamento che può essere offerto all’amministrazione in forza del disposto di cui all’art. 88 CCII, va detto che la disposizione specifica che il debitore può proporre “il pagamento, parziale o anche dilazionato”, del credito, escludendosi quindi forme di soddisfacimento alternative al pagamento monetario, dovendosi comunque assicurare una soddisfazione che superi la prova di convenienza rispetto alla liquidazione giudiziale fissata dal comma 1 della disposizione. Il piano può prevedere la soddisfazione parziale dei creditori, purché in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o ai diritti sui quali sussiste la causa di prelazione, indicato nella relazione di un professionista indipendente. Il legislatore ha quindi impropriamente mantenuto il riferimento al “valore di mercato” eliminato nell’art. 85 CCII con riferimento alla possibilità di un soddisfacimento parziale degli altri creditori privilegiati. Evidenti ragioni di natura sistematica depongono a favore di un’interpretazione uniforme delle due norme, dovendosi quindi ritenere che anche con riferimento ai crediti privilegiati tributari e contributivi debba farsi riferimento al valore di liquidazione, da intendersi come ricavato dalla vendita in sede concorsuale.

2 La norma ammette quindi espressamente la possibilità di pagamento solo parziale (ed anche eventualmente dilazionato) anche del debito tributario privilegiato, purché allo stesso sia comunque riservato un trattamento (quanto a percentuale di pagamento, tempi ed eventuali garanzie) non inferiore ai crediti assistiti da privilegio di grado inferiore ovvero ai creditori che hanno una posizione giuridica ed interessi economici omogenei a quelli delle agenzie fiscali. In forza del disposto dell’art. 88 CCII il credito privilegiato di rango superiore non deve essere pagato integralmente, prima di poter soddisfare il credito di rango inferiore, il che consente la distribuzione dei flussi della continuità secondo la regola di priorità relativa, ma è sufficiente che sia soddisfatto nella stessa misura del creditore privilegiato di grado inferiore.

3 Se il credito tributario o contributivo ha natura chirografaria, anche a seguito di degradazione per incapienza, il trattamento non può essere differenziato rispetto a quello degli altri crediti chirografari ovvero, nel caso di suddivisione in classi, dei crediti rispetto ai quali è previsto un trattamento più favorevole.

4 L’attestazione del professionista indipendente, relativamente ai crediti tributari e contributivi, ha ad oggetto anche la convenienza del trattamento proposto rispetto alla liquidazione giudiziale e, nel concordato in continuità aziendale, la sussistenza di un trattamento non deteriore. Con una valutazione sostanzialmente identica a quella che il professionista indipendente deve effettuare nel concordato preventivo in continuità riguardo a tutti i creditori. Cfr. F261.

5 A tal proposito va rammentato che, ai sensi del d.l. n. 69/2013, la dilazione per il pagamento dei debiti fiscali può essere concessa fino a un massimo di 120 rate mensili, quando il debitore si trovi, per ragioni estranee alla propria responsabilità, in una grave e comprovata situazione di difficoltà, legata alla congiuntura economica ed il debitore può chiedere che il piano di rateazione preveda, in luogo di rate costanti, rate variabili di importo crescente per ciascun anno.

6 Il beneficio della rateazione si perde (e l’importo residuo diventa riscuotibile per intero, in unica soluzione) in caso di mancato pagamento, nel corso del periodo di rateazione, di otto rate anche non consecutive. Piano di rateazione straordinario riservato al debitore in temporanea situazione di obiettiva difficoltà, che si trovi altresì in una grave situazione di difficoltà legata alla congiuntura economica, per ragioni estranee alla propria responsabilità, ai sensi del combinato disposto dei commi 1-bis e 1-quinquies dell’art. 19, d.P.R. n. 602/1973. Presupposti oggetto di una specifica attestazione del debitore.

7 L’agente della riscossione concede la rateazione straordinaria quando sia accertata l’impossibilità del debitore di pagare il debito tributario secondo un piano ordinario e la solvibilità del debitore in relazione al piano di rateazione proposto.

8 Normativa di favore di cui può sicuramente avvalersi il debitore in stato di crisi o di insolvenza, (quanto meno nell’ipotesi di concordato con continuità aziendale, essendo riservata al debitore in temporanea situazione di obiettiva difficoltà) che pone dei seri problemi di coordinamento con la disciplina della transazione fiscale nel concordato preventivo ove il debitore intenda utilizzare la facoltà di dilazione decennale in combinazione con il procedimento ex art. 88 CCII.

9 E ciò in quanto l’art. 88 CCII impone, come detto, un trattamento dei crediti privilegiati fiscali (quanto a percentuale di pagamento, tempi ed eventuali garanzie) non inferiore ai crediti assistiti da privilegio di grado inferiore ed un trattamento “non differenziato” nel caso si tratti di crediti chirografari. Regola che vale con esclusivo riferimento ai crediti fiscali e tributari oggetto della proposta ex art. 88 CCII. Con la conseguenza che il debitore, ad esempio, potendo ora dilazionare in dieci anni il pagamento dei debiti fiscali, non deve necessariamente proporre la stessa moratoria anche agli altri crediti. Medesime considerazioni valgono nell’ipotesi in cui il debitore intenda avvalersi della definizione agevolata di cui alla cd rottamazione quater e della conseguente possibilità di pagamento rateale prevista da tale normativa.

10 Interpretazione resa evidente dalla considerazione che per gli altri creditori privilegiati la moratoria prevista per il loro pagamento dall’art. 86 CCII, è limitata all’ipotesi di concordato con continuità aziendale e nella sola ipotesi in cui non siano previamente liquidati i beni gravati da garanzie. Per i chirografari il termine di dieci anni è evidentemente incompatibile con il rispetto del principio di una necessaria equivalenza della loro soddisfazione rispetto a quella che otterrebbero con la liquidazione giudiziale.

11 La percentuale di soddisfazione offerta all’amministrazione fiscale deve essere almeno pari a quella offerta alla classe di chirografari per la quale è prevista la percentuale più elevata.

IV. L’omologa

IV.L’omologa1 Le Sezioni Unite hanno recentemente ritenuto sussistente “la giurisdizione del giudice ordinario nella declinazione del giudice competente in ordine alle procedure concorsuali” (cfr., tra le altre, ord. n. 35954/2021, ord. n. 22139/2021 ed ord. n. 8504/2021) decidendo di regolamenti preventivi di giurisdizione in tema di transazioni fiscali proposti in vista di un accordo di ristrutturazione dei debiti o nell’ambito di un concordato preventivo e di mancato assenso dell’agenzia fiscale alla proposta di trattamento dei crediti tributari regolata dalla l. fall., art. 182-ter.

2 A medesime conclusioni deve naturalmente giungersi con riferimento alle fattispecie disciplinate dall’art. 88 CCII. Secondo la Corte, la novella introdotta con la legge di conversione n. 159/2020 “indirizza in modo marcato la questione della mancata adesione alla proposta di transazione da parte dell’agenzia fiscale verso la competenza giurisdizionale di merito del tribunale fallimentare, collocando ancor più chiaramente l’istituto de quo all’interno delle procedure concorsuali ed alle loro, peculiari, finalità, piuttosto che nell’ambito delle procedure di attuazione dei tributi… In sintesi, con la scelta in questione, il legislatore della riforma ha incastonato la transazione fiscale con maggior chiarezza nel campo del diritto fallimentare, ancorché ne siano evidenti i riflessi di diritto tributario”.

3 Fissato il tema della giurisdizione a favore del giudice ordinario, la Corte nell’Ordinanza a Sezioni Unite n. 8504/2021 analizza il tema della impugnativa di un diniego da parte degli Enti, ancorché non strettamente oggetto del contenzioso che è stata chiamata a dirimere. La Corte conclude in via risolutiva che “l’ampia discrezionalità riconosciuta all’amministrazione finanziaria nello stipulare accordi transattivi concorsuali è in questo senso palesemente finalizzata, sia pure in considerazione del miglior soddisfacimento possibile del suo interesse proprio, ed è appunto bilanciata dal sindacato giudiziale sul diniego di accettazione della proposta transattiva, dalla normativa attualmente vigente, chiaramente, assegnato al giudice ordinario fallimentare”. L’omologazione forzosa del concordato e dell’accordo possa intervenire solo nell’ipotesi in cui la controversia abbia ad oggetto la convenienza economica della proposta del debitore e la fattibilità del piano; mentre, allorché la discussione verta sull’an e/o il quantum dell’obbligazione tributaria, la giurisdizione sull’impugnazione non potrà che spettare alle commissioni tributarie.

4 Con riferimento al concordato ai sensi del comma 2-bis della disposizione il tribunale omologa il concordato preventivo anche in mancanza di adesione da parte dell’amministrazione finanziaria o degli enti gestori di forme di previdenza o assistenza obbligatorie quando l’adesione è determinante ai fini del raggiungimento delle percentuali di cui all’art. 109, c. 1, e, anche sulla base delle risultanze della relazione del professionista indipendente, la proposta di soddisfacimento della predetta amministrazione o degli enti gestori di forme di previdenza o assistenza obbligatorie è conveniente o non deteriore rispetto all’alternativa liquidatoria.

5 Nel concordato si ha “mancata adesione” alla proposta sia ove l’ente pubblico manifesti un voto contrario all’approvazione, sia ove lo stesso non esprima sulla medesima alcun intendimento di voto. Nel contesto del concordato il mancato esercizio del voto da parte del creditore pubblico determina l’effetto della “mancata adesione” alla proposta.

6 Il cram down previsto dalla norma ha proprio lo scopo di evitare immotivate “resistenze” alla soluzione conciliativa, ove la stessa sia più “conveniente” rispetto alla liquidazione giudiziale, come chiaramente espresso in sede di Relazione illustrativa all’art. 48 CCII ex d.lgs. n. 14/2019, dove si faceva presente che “al fine di superare ingiustificate resistenze alle soluzioni concordate, spesso registrate nella prassi, è previsto che il tribunale possa omologare gli accordi di ristrutturazione anche in mancanza di adesione da parte dell’Amministrazione finanziaria quando l’adesione […]”.

In definitiva la norma consente ai tribunali di omologare il concordato anche se la mancata adesione da parte dell’amministrazione finanziaria o degli enti previdenziali o assistenziali determini il mancato raggiungimento delle relative maggioranze minime, delle percentuali di cui all’art. 109, c. 1.

7 Un primo dubbio riguarda la natura cumulativa o alternativa dei presupposti previsti dal comma 2-bis, se cioè, l’omologazione possa intervenire solo se l’adesione dell’amministrazione sia determinante per il raggiungimento delle maggioranze e, allo stesso tempo, la proposta sia conveniente; ovvero sia sufficiente che l’adesione sia determinante (senza la necessità della valutazione di convenienza) o, in alternativa, che la proposta superi la prova di convenienza (senza la necessità che l’adesione sia determinante). La formulazione letterale sembrerebbe deporre per la prima soluzione, come testimoniato dall’uso della congiunzione “e” per legare le due condizioni.

8 Un altro profilo problematico è quello relativo alla individuazione dei casi in cui l’adesione alla proposta di concordato è da considerare “decisiva” e quindi il voto è da ritenere “determinante”. Fermo restando che l’adesione, con riguardo al concordato è decisiva quando il voto, di per sé o congiuntamente a quello di altri creditori, è tale da consentire il raggiungimento delle maggioranze richieste dalla legge per l’approvazione della proposta, bisogna interrogarsi se a tali fini Fisco ed enti debbano essere considerati come un unico creditore. È questo il caso in cui ognuna delle adesioni del Fisco e dell’Inps risulti decisiva se calcolata congiuntamente all’altra, ma potrebbe percentualmente non esserlo se considerata singolarmente. Anche in questo caso non dovrebbe venire meno il ruolo decisivo che avrebbero le adesioni dell’agenzia delle Entrate o dell’Inps: in tal caso entrambe sarebbero pertanto da ritenere decisive. Nella sostanza Fisco ed enti dovrebbero essere considerati, ai fini di cui trattasi, come un unico soggetto.

9 Per le medesime ragioni deve ritenersi inammissibile che l’omologa comporti l’adesione forzosa soltanto di una parte del credito fiscale o di quello contributivo, di quella sufficiente al raggiungimento delle maggioranze richieste dalla legge, anziché sull’intero importo poiché la transazione fiscale concerne necessariamente il trattamento della totalità dei crediti tributari e contributivi non contenziosi e non soltanto l’ammontare dei crediti strettamente necessario al raggiungimento delle maggioranze richieste per l’approvazione della proposta.

10 Nonostante l’attestazione del professionista indipendente, relativamente ai crediti tributari e contributivi, ha ad oggetto, nei concordati non in continuità aziendale, anche la convenienza del trattamento proposto rispetto alla liquidazione giudiziale, tale requisito, ai fini dell’omologa, affievolisce a mera verifica della “non inferiorità” rispetto alla liquidazione giudiziale. Verifica che deve essere effettuata d’ufficio dal tribunale ferma restando la facoltà dei creditori pubblici di opporsi all’omologa ove ritengano di introdurre nel giudizio ulteriori elementi probatori a supporto dell’asserita lesione delle loro ragioni creditorie.

B) Frmule

B)FrmuleSpett.le

AGENZIA DELLE ENTRATE-RISCOSSIONE

Via ………, ………

00142 - Roma

Via PEC: protocollo@pec.agenziariscossione.gov.it

Spett.le

AGENZIA DELLE ENTRATE

Direzione Regionale ………

Via PEC:

Spett.le

AGENZIA DELLE ENTRATE

Via PEC:

***

Oggetto: Proposta di trattamento dei crediti tributari ai sensi dell’art. 88 CCII nell’ambito di una procedura di concordato preventivo “con continuità aziendale” ai sensi del combinato disposto degli artt. 84 ed 87 CCII.

Proponente: ………, con sede in (C.F., P. IVA e n. iscr. al R.I………., R.E.A. n……….)

***

La società ………, con sede in (C.F., P. IVA e n. iscr. al R.I………., R.E.A. n………. assistita in qualità di Advisor finanziari, dal Dott. (PEC ………; fax), commercialista e revisore legale, con studio in ………, Via ………;

in qualità di Advisor legale dall’Avv………. (PEC ………- Fax ………) del Foro di Milano, con studio in ………, via………;

ai cui rispettivi indirizzi di PEC sopra indicati chiede che vengano trasmesse le comunicazioni relative alla presente

PROPONE

All’Ufficio competente la seguente transazione fiscale ai sensi e per effetti di cui all’art. 88 CCII (“Proposta di Transazione”), nei termini di seguito esposti,

1. PREMESSE

La presente Proposta di transazione è avanzata nell’ambito della procedura di concordato preventivo, instaurata dalla Società avanti il Tribunale di ……… (R.G………. - G.D. Dott………. - “Procedura”) con ricorso ai sensi dell’art. 44, c. 1, CCII. depositato in data ……… ed iscritto in data ……… presso il Registro delle Imprese (doc. 1 - “Ricorso”).

Con decreto in data ……… (doc. 2), il Tribunale ha, inter alia, nominato Commissario Giudiziale il Dott………., concedendo alla Società termine sino al ………, successivamente prorogato al ………, per il deposito di un piano e di una proposta di concordato preventivo, nonché dell’ulteriore documentazione prevista dall’art. 39, c. 1 e 2, CCII.

Nel termine fissato dal Tribunale, la Società ha depositato il Piano (“Piano di concordato”) e la Proposta di concordato (“Proposta di concordato”) - copia dei quali si unisce alla presente, quale doc. 3, insieme ai relativi allegati - secondo le forme del c.d. concordato “con continuità aziendale” ai sensi dell’art. 84 e dell’art. 87 CCII, essendo stato previsto che la destinazione a favore dei creditori concordatari della Società dell’attivo realizzabile nel corso del periodo del Piano - come dettagliato nel prosieguo - consentirebbe un grado di soddisfacimento dei creditori medesimi non deteriore rispetto alla liquidazione giudiziale.

2. LA SOCIETÀ: COSTITUZIONE, ASSETTO SOCIETARIO, SETTORE DI ATTIVITÀ E PRINCIPALI CAUSE DEL SUO ATTUALE STATO DI CRISI.

La società è stata costituita nel ………

Nel la società ha formato oggetto di trasformazione da ……… in ……… (doc……….) e, contestualmente, ha assunto l’attuale ragione sociale [eventuale].

Attualmente, la compagine sociale della società è formata dal socio ……… titolare della quota del ………%, dal socio ……… titolare della quota del ………% a dal socio ……… titolare della quota residua (………%) del capitale (doc. 4).

La società è amministrata dal socio ………

Ai fini concordatari si è ritenuto di fissare a suo favore un compenso annuo forfettariamente determinato in euro ………, tenendo conto del fabbisogno concordatario nonché delle esigenze di sostentamento dello stesso Dott………., la cui unica attività lavorativa è rappresentata dalla carica di amministratore della società debitrice.

Volendo ripercorrere le cause che hanno condotto all’attuale stato di crisi della Ricorrente, si ricorda innanzitutto ………

La complessa situazione sopra descritta ha indotto la società ad adire la presente Procedura, al fine di consentire l’ordinato soddisfacimento dei creditori secondo criteri concorsuali e dunque nel rispetto della par condicio creditorum, obiettivi questi che, diversamente da quanto inizialmente ipotizzato, si prevede di poter raggiungere attraverso una procedura di concordato preventivo fondata sulla continuità aziendale diretta, alla luce dei risultati positivi registrati dopo la presentazione del Ricorso Prenotativo.

3. BREVE DESCRIZIONE DEGLI ELEMENTI ESSENZIALI DELLA PROPOSTA E DEL PIANO DI CONCORDATO

La Proposta di concordato che la Società intende presentare ai propri creditori si fonda su un Piano industriale che si sviluppa prospetticamente su un arco temporale di circa cinque anni.

Il Piano industriale in questione presenta le seguenti principali caratteristiche:

A. involge il periodo 1.1.202………- 31.12.202 (“Periodo di Piano”);

B. è sviluppato sulla base della situazione patrimoniale ed economica della Società aggiornata alla data del ………, tenuto conto delle rettifiche extracontabili operate ai fini concordatari;

In particolare, si prevede che l’attivo concordatario realizzabile nel Periodo di Piano sia pari a complessivi euro ……… di cui:

i. euro ……… con la prosecuzione dell’attività;

ii. euro ……… rivenienti dal realizzo di crediti commerciali;

iii. euro ……… relativi alle disponibilità liquide.

C. prevede, oltre al pagamento integrale delle spese di giustizia e dei crediti prededucibili funzionali alla Procedura e alla continuità aziendale, la suddivisione in n. 3 classi di creditori del passivo concordatario e il soddisfacimento del medesimo attraverso:

a. il soddisfacimento integrale dei “crediti concorsuali” muniti di privilegio ex art. 2751-bis, nn. 1), entro il ………;

b. il soddisfacimento integrale dei crediti concorsuali muniti di privilegio ex art. 2753 c.c. entro il ………;

c. il soddisfacimento parziale - nella misura del 50% - delle sanzioni e degli interessi relativi ai crediti muniti di privilegio ex art. 2753 c.c., in ossequio al disposto dell’art. 2778, n. 8), c.c. entro il ………;

d. il soddisfacimento integrale dei crediti concordatari muniti di privilegio ex art. 2752, c. 1 e 2, c.c. vantati a titolo di “ritenute d’acconto Irpef”, “IVA” ed “irap”, nonché delle sanzioni ed agli interessi relativi ai crediti medesimi, come segue: quanto al 33,33% del credito, entro il ………, quanto al 33,33% del credito, entro il ………, quanto al residuo, entro il ………;

e. il soddisfacimento integrale dei crediti privilegiati a titolo di interessi, calcolati al tasso legale e relativi ai crediti concorsuali privilegiati, entro il………;

f. il soddisfacimento parziale - nella misura del 35% - dei crediti chirografi vantati dal creditore strategico inserito in apposita classe (“Classe 1”) entro il ………

g. il soddisfacimento parziale - nella misura del 17,2% - dei crediti chirografi con garanzie vantati nei confronti della Società ed inseriti in apposita classe (“Classe 2”), con le seguenti tempistiche:

- quanto a euro ……… entro il 31.12.202………;

- quanto a euro ……… entro il 31.12.202………;

- quanto a euro ……… entro il 31.12.202………;

- quanto al saldo entro il 31.12.202………;

h. il soddisfacimento parziale - nella misura del 13,01% - dei crediti chirografari inseriti in apposita classe (“Classe 3”), entro il 31.12.202………

4. ILLUSTRAZIONE DELLA PROPOSTA DI TRATTAMENTO DEI CREDITI TRIBUTARI

4.1 Oggetto della Proposta di trattamento dei crediti tributari

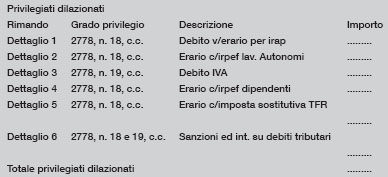

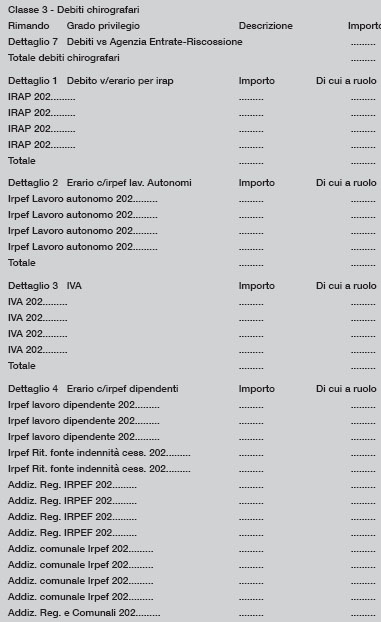

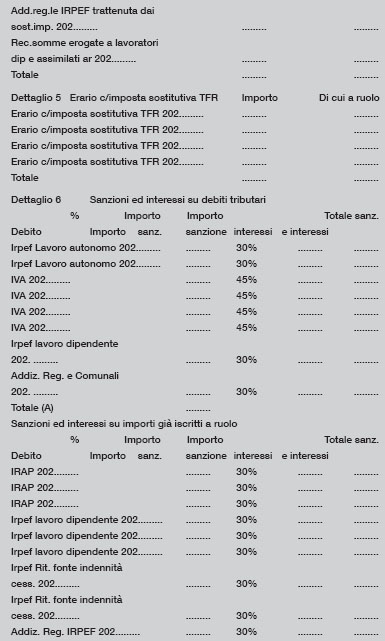

La presente Proposta di transazione ha ad oggetto i Debiti tributari ex art. 2778, n. 18) e n. 19), c.c., per complessivi euro ………, nonché gli ulteriori debiti tributari, per complessivi euro ……… a vario titolo di natura chirografaria, maturati in capo alla Società alla data del ……… e suscettibili di formare oggetto di transazione fiscale ai sensi dell’art. 88 CCII.

4.2 Ricognizione dell’indebitamento tributario concorsuale della Società suscettibile di formare oggetto di transazione fiscale ex art. 88 CCII.

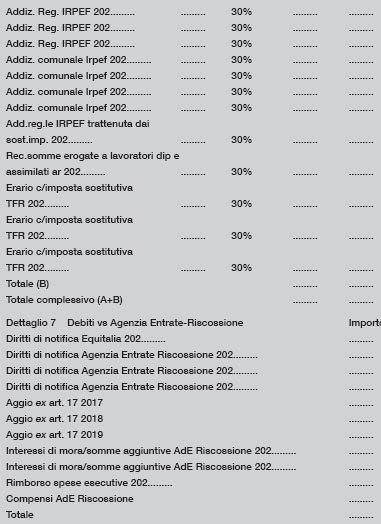

In particolare, dalle verifiche condotte sulla documentazione contabile e fiscale della Società è emerso che alla data del ……… l’indebitamento tributario concorsuale suscettibile di formare oggetto di transazione fiscale ai sensi dell’art. 88 CCII ammonta a complessivi euro ……… di cui euro ……… per crediti privilegiati ex art. 2778, nn. 18) e 19), c.c. ed euro ……… per crediti chirografari a vario titolo (aggi, interessi di mora, diritti di notifica e rimborso spese esecutive, somme aggiuntive), come da prospetto riepilogativo che segue.

4.3 Percentuali e tempi di pagamento dell’Indebitamento tributario concorsuale.

Tanto premesso, la Società propone di soddisfare il proprio debito tributario concorsuale oggetto della presente Proposta come sopra specificato nella misura e nei termini rinvenibili nel prospetto di riparto e nel piano finanziario (doc. 55) allegati al Piano di concordato depositato dalla Società, che, per comodità, si riassumono di seguito:

(i) crediti in linea capitale privilegiati di cui all’art. 2778, n. 18), c.c. vantati a titolo di “Irap”, pari a complessivi euro ………: soddisfacimento integrale e dilazionato, mediante pagamenti rateali annuali da corrispondersi negli anni 2022, 2023 e 2024;

(ii) crediti in linea capitale privilegiati di cui all’art. 2778, n. 18), c.c. vantati a titolo di “ritenute d’acconto Irpef lavoratori autonomi”, pari a complessivi euro ………: soddisfacimento integrale e dilazionato, mediante pagamenti rateali annuali da corrispondersi negli anni 202………, 202……… e 202………;

(iii) crediti in linea capitale privilegiati di cui all’art. 2778, n. 19), c.c. vantati a titolo di “IVA”, pari a complessivi euro ………: soddisfacimento integrale e dilazionato, mediante pagamenti rateali annuali da corrispondersi negli anni 202………, 202……… e 202………;

(iv) crediti in linea capitale privilegiati di cui all’art. 2778, n. 18), c.c. vantati a titolo di “ritenute d’acconto Irpef”, pari a complessivi euro ………: soddisfacimento integrale e dilazionato, mediante pagamenti rateali annuali da corrispondersi negli anni 202………, 202……… e 202………;

(v) crediti in linea capitale privilegiati di cui all’art. 2778, n. 18), c.c. vantati a titolo di “ritenute Irpef per imposta sostitutiva TFR”, pari a complessivi euro ………: soddisfacimento integrale e dilazionato, mediante pagamenti rateali annuali da corrispondersi negli anni 202………, 202……… e 202………;

(vi) crediti per sanzioni e interessi relativi ai crediti privilegiati di cui agli art. 2778, n. 18 e n. 19), pari a complessivi euro ………: soddisfacimento integrale e dilazionato, mediante pagamenti rateali annuali da corrispondersi negli anni 202………, 202……… e 202………;

(vii) crediti dell’Agenzia delle Entrate-Riscossione, a titolo di aggi, interessi di mora, somme aggiuntive, diritti di notifica e rimborso spese esecutive, per complessivi euro ………: inserimento in Classe 3, con soddisfacimento parziale (………%) e dilazionato, entro il 31.12.202………

Si precisa che i pagamenti sopra indicati verranno effettuati, in ogni caso, subordinatamente al passaggio in giudicato del decreto di omologazione del concordato preventivo.

4.4 Eventuali contenziosi fiscali pendenti.

Alla data del ……… non risultavano pendenti contenziosi o precontenziosi tra la Società e le Agenzie Fiscali.

5. CONVENIENZA DELLA PROPOSTA ED ESSENZIALITÀ DELLA SUA ACCETTAZIONE AI FINI DELLA PROCEDURA DI CONCORDATO PREVENTIVO.

Si ritiene opportuno segnalare che l’accoglimento della presente Proposta consentirebbe all’Erario il massimo recupero possibile dei propri crediti.

In particolare, la percentuale ed i tempi di pagamento non sono inferiori o meno vantaggiosi rispetto a quelli offerti ai creditori che hanno un grado di privilegio inferiore.,

certamente in misura superiore a quella ipotizzabile nell’ambito di un’eventuale procedura di liquidazione giudiziale in quanto ………

In particolare, in base alla presente proposta, infatti, all’A.F. vengono offerte, con riferimento al debito per imposte, interessi e sanzioni le medesime condizioni, in termini di percentuale (………%) e di tempi di pagamento, che la proposta concordataria prevede a favore dei creditori che hanno un grado di privilegio inferiore.

Con riferimento ai diritti di riscossione ed agli atri crediti di rango chirografario, il trattamento previsto è lo stesso che la proposta concordataria offre ai creditori rispetto ai quali è previsto il trattamento più favorevole (c.d. fornitori strategici).

Nel merito della proposta l’A.F. è chiamata a valutare, in base ai principi di economicità ed efficienza dell’azione amministrativa e di tutela dell’interesse erariale, l’eventuale effettiva possibilità di una soddisfazione del credito erariale non deteriore in sede concordataria rispetto all’alternativa della liquidazione giudiziale. La medesima prassi richiede, inoltre, che l’A.F., in sede di valutazione della proposta, tenga conto degli altri interessi coinvolti nella gestione della crisi come la difesa dell’occupazione, la continuità dell’attività produttiva, la complessiva esposi-zione debitoria dell’impresa e la sua situazione patrimoniale.

In primo luogo, si rileva che la presente proposta è atta a garantire un sod-disfacimento del credito erariale maggiore rispetto all’ipotesi alternativa di liquidazione fallimentare del patrimonio della Società.

[Descrivere analiticamente la funzionalità della prosecuzione dell’attività aziendale al miglior soddisfacimento dei creditori e, così, la convenienza della proposta transattiva con riferimento alla migliore soddisfazione del credito erariale].

A tal proposito va sottolineato che dall’eventuale accoglimento della presente proposta deriverebbe un evidente beneficio anche da un punto di vista sociale, produttivo e patrimoniale [Descrivere gli effetti dell’eventuale accoglimento della proposta sulla continuità aziendale e, così, sulla conservazione della forza lavoro].

Si dà atto che il professionista indipendente dott………. ha attestato (all……….) la convenienza del trattamento proposto rispetto alla liquidazione giudiziale [ovvero in caso di concordato con continuità aziendale “la sussistenza di un trattamento non deteriore” rispetto alla liquidazione giudiziale]

***

Alla luce di tutto quanto sopra esposto e sulla base della documentazione allegata, la società ………

CHIEDE

l’accettazione della presente Proposta di trattamento dei crediti tributari ex art. 88 CCII nei termini sopra indicati e quindi l’espressione del voto favorevole all’approvazione della proposta di concordato preventivo della società, restando sin d’ora a disposizione per ogni chiarimento e/o integrazione e/o audizione che dovessero occorrere.

***

Al fine di consentire al competente Ufficio di esprimere un consenso informato ed a conferma di quanto sopra esposto, si allega la seguente documentazione:

1) Ricorso ex art. 44 CCII in data ………;

2) Decreto ex art. 44 CCII in data ………;

3) Proposta e Piano di concordato depositati da ……… presso la Cancelleria del Tribunale di ……… in data ……… e relativi allegati;

4) Visura camerale;

5) Prospetto di riparto e piano finanziario.

Luogo, data ………

Firma ………

C) Giurisprudenza:

C)Giurisprudenza:I. Il trattamento dei creditori

I.Il trattamento dei creditori1 Ai fini dell’ammissione al concordato preventivo, il trattamento dei crediti prelatizi di natura tributaria e contributiva, previsto dal vigente art. 182-ter l. fall., segue la regola della “relative priority rule”, in quanto contempla la possibilità - negata dall’art. 160, c. 2, l. fall. ai crediti di altra natura, muniti di privilegio, pegno o ipoteca - che essi siano soddisfatti parzialmente, purché in misura superiore o anche solo pari a quella riservata ai crediti prelatizi di grado inferiore, fermo restando il limite, previsto da entrambe le disposizioni, del soddisfacimento minimo nella misura che essi ritrarrebbero dalla liquidazione, a valori di mercato, dei beni gravati dalla prelazione. (Nella specie la S.C. ha confermato la decisione di merito che aveva dichiarato l’inammissibilità della domanda di concordato, seguita dal fallimento dell’impresa, per avere quest’ultima offerto ai crediti tributari e contributivi una soddisfazione in misura inferiore rispetto a quella ottenibile in sede di liquidazione fallimentare, mancando nella proposta concordataria la considerazione dei privilegi di cui agli artt. 2752 e 2753 c.c.) [C. 26.5.2022, n. 17155].