[1] Il commissario giudiziale redige l’inventario del patrimonio del debitore e una relazione particolareggiata sulle cause del dissesto, precisando se l’impresa si trovi in stato di crisi o di insolvenza, sulla condotta del debitore, sulle proposte di concordato e sulle garanzie offerte ai creditori, e la deposita in cancelleria almeno quarantacinque giorni prima della data iniziale stabilita per il voto dei creditori. Copia della relazione è trasmessa al pubblico ministero. (1)

[2] Nella relazione il commissario illustra le utilità che, in caso di liquidazione giudiziale, possono essere apportate dalle azioni risarcitorie, recuperatorie o revocatorie che potrebbero essere promosse nei confronti di terzi.

[3] Qualora siano depositate proposte concorrenti, il commissario giudiziale riferisce in merito ad esse con relazione integrativa da depositare in cancelleria e comunicare ai creditori, con le modalità di cui all’articolo 104, comma 2, almeno quindici giorni prima della data iniziale stabilita per il voto dei creditori. Copia della relazione integrativa è trasmessa al pubblico ministero. (2)

[4] La relazione integrativa contiene, la comparazione tra tutte le proposte depositate. Le proposte di concordato, ivi compresa quella presentata dal debitore, possono essere modificate fino a venti giorni prima della data iniziale stabilita per il voto dei creditori.

[5] Analoga relazione integrativa viene redatta qualora emergano informazioni che i creditori devono conoscere ai fini dell’espressione del voto. Essa è comunicata ai creditori almeno quindici giorni prima della data iniziale stabilita per il voto ed è trasmessa al pubblico ministero. (3)

(1) Comma così modificato dall’art. 16, comma 1, lett. a), D.Lgs. 26 ottobre 2020, n. 147, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 42, comma 1, del medesimo D.Lgs. n. 147/2020.

(2) Comma così modificato dall’art. 16, comma 1, lett. b), D.Lgs. 26 ottobre 2020, n. 147, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 42, comma 1, del medesimo D.Lgs. n. 147/2020.

(3) Comma così modificato dall’art. 16, comma 1, lett. c), D.Lgs. 26 ottobre 2020, n. 147, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 42, comma 1, del medesimo D.Lgs. n. 147/2020.

A) Inquadramento funzionale:

A)Inquadramento funzionale:I. La redazione dell’inventario - II. La relazione del commissario - III. Le relazioni integrative.

I. La redazione dell’inventario

I.La redazione dell’inventario1 La redazione dell’inventario costituisce uno degli adempimenti principali del concordato; la formazione dell’inventario non ha solo finalità descrittive, ma comporta una nuova valutazione analitica in funzione di verifica delle affermazioni del debitore circa la sussistenza di un attivo adeguato al fabbisogno. Pur non essendo espressamente richiamato l’art. 195 CCII, l’inventario nel concordato preventivo dovrà essere redatto in conformità alle previsioni della disposizione dettata per la liquidazione giudiziale e quindi secondo le norme stabilite dal codice di procedura civile cfr. [F312] [F313] [F314]. La norma nulla dice in relazione alla presenza del debitore, ma sia in base alle regole del codice di rito che all’analoga norma di cui all’art. 195 CCII, deve ritenersi che l’inventario vada comunque redatto in presenza del debitore concordatario, che deve dichiarare se sussistano altri beni e sottoscrivere l’inventario medesimo. Pur se la norma non lo prevede più espressamente, pare ammissibile che il commissario giudiziale richieda la nomina di uno stimatore cfr. [F315] [F316] [F317]. In caso di contestazioni o se appaia opportuno, il giudice delegato può disporre una vera e propria consulenza tecnica per valutare l’attivo.

II. La relazione del commissario

II.La relazione del commissario1 La relazione cfr. [F318] del commissario riassume invece tutti i dati che possono essere utili ai creditori ed agli organi giudicanti per valutare la sussistenza e la permanenza, anche in relazione alle possibili modifiche apportate alla proposta originaria, dei presupposti di fattibilità e convenienza ai fini della prosecuzione del concordato verso la (ipotetica) fase di omologa. Infatti, sebbene il giudizio sulla convenienza non competa più al tribunale, tale giudizio spetta ai creditori i quali manifestano la loro volontà di adesione o dissenso anche in relazione a tali circostanze.

2 Il termine per il deposito viene considerato ordinatorio e quindi il mancato rispetto non comporta nullità, ma semmai un motivo per un eventuale rinvio dell’adunanza, ferma restando un’eventuale valutazione di negligenza del commissario. La relazione costituisce atto pubblico, ma non fidefacente, contenendo riferimenti ad atti compiuti nell’ambito di una attività di impresa che rimane nella disponibilità del debitore.

III. Le relazioni integrative

III.Le relazioni integrative1 Il commissario giudiziale, ai sensi dell’art. 105, c. 3, CCII, deve depositare una relazione integrativa, qualora siano depositate proposte concorrenti. Cfr. [F319]. Ai sensi dell’art. 105, c. 5, CCII analoga relazione integrativa viene redatta qualora emergano informazioni che i creditori devono conoscere ai fini dell’espressione del voto. Cfr. [F320].

2 Relazioni integrative che devono essere depositate in cancelleria e comunicate ai creditori, con le modalità di cui all’art. 104, c. 2, almeno quindici giorni prima della data iniziale stabilita per il voto dei creditori.

B) Frmule

B)FrmuleG.D.: dr……….

Commissario: ………

Decr. n.: ………

Del: ………

Istanza: n……….

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

Concordato preventivo ………

decreto n………. del [………]

ISTANZA PER LA NOMINA DI UN PERITO ESTIMATORE

Ill.mo Signor Giudice Delegato,

il sottoscritto ………, commissario giudiziale del concordato preventivo in epigrafe,

PREMESSO

- che come emerge chiaramente dal ricorso per l’ammissione alla procedura, il buon esisto del concordato deriva dal realizzo dell’immobile di proprietà della società debitrice sito in ……… e dal realizzo del magazzino prodotti finiti, semilavorati, ecc……….;

- che i valori riferiti a dette attività sono stati indicati dalla debitrice rispettivamente in euro ……… ed in euro ……… come risulta dalle perizie di parte allegate al ricorso ex art. 40 CCII;

- che appare doveroso procedere ad una più esatta valutazione dell’immobile sociale, non potendosi escludere fluttuazioni, anche sensibili, nella determinazione del valore di realizzo del bene, in considerazione all’attuale andamento del mercato immobiliare;

- che per quanto attiene il magazzino prodotti finiti, semilavorati, ecc…. si rende opportuna la nomina di un perito estimatore sia per il riscontro delle quantità fisiche indicate dalla debitrice, sia per stabilire il più probabile valore di realizzo dei beni in considerazione delle finalità liquidatorie della procedura;

CHIEDE

che la S.V. voglia nominare uno o più periti stimatori per la valutazione dei beni in premessa.

Con osservanza

Luogo, data ………

Il commissario giudiziale ………

G.D.: dr……….

Commissario: ………

Decr. n.: ………

Del: ………

Istanza: n……….

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

Concordato preventivo ………

decreto n………. del [………]

ISTANZA PER LA NOMINA DI UN PERITO ESTIMATORE

Ill.mo Signor Giudice Delegato,

il sottoscritto ………, commissario giudiziale del concordato preventivo in epigrafe,

PREMESSO

- che come emerge chiaramente dal ricorso per l’ammissione alla procedura, il buon esisto del concordato deriva anche dal realizzo della partecipazione di proprietà della debitrice nella società ……… di cui detiene il ………% del capitale sociale;

- che il valore di detta partecipazione è stato indicato dalla debitrice in euro ………, pari ad oltre ……… dell’intero fabbisogno concordatario, come risulta dalla perizia del ……… allegata al ricorso ex art. 40 CCII;

- che appare doveroso procedere ad una più esatta valutazione della citata partecipazione che si soffermi non solo sul valore astrattamente attribuibile alla quota sulla base del patrimonio netto della partecipata, ma individui anche il più probabile valore di realizzo del bene sul mercato; se non altro per valutare la convenienza del concordato rispetto all’eventuale liquidazione giudiziale;

CHIEDE

che la S.V. voglia nominare uno o più periti stimatori per la valutazione della partecipazione in premessa.

Con osservanza

Luogo, data ………

Il commissario giudiziale ………

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

Concordato preventivo ………

decreto n………. del [………]

IL GIUDICE DELEGATO

Vista l’istanza del Commissario Giudiziale concernente la nomina di un perito stimatore per la valutazione di ………;

ritenuta l’opportunità di nominare un perito stimatore che coadiuvi il Commissario Giudiziale nelle operazioni di inventario dei beni e nella valutazione degli stessi;

DISPONE

la nomina del ………

quale perito estimatore di beni mobili nella procedura di concordato preventivo in epigrafe, che avrà cura di procedere:

- alla identificazione, presso i competenti uffici del P.R.A. (Pubblico Registro Automobilistico) anche effettuando le opportune visure, dei beni mobili registrati di proprietà della società in concordato preventivo, anche al fine di confrontarli con quelli indicati nella documentazione ex art. 39 CCII;

- alla valutazione dei beni mobili indicati nella domanda di concordato preventivo, redigendo particolareggiata relazione tecnica di identificazione e stima;

- all’accertamento di eventuali pesi, vincoli, e garanzie o altre efficienze pregiudizievoli, gravanti sui beni e sulle attività predette;

- alla valutazione, per categoria, dei beni predetti a prezzi di pronto realizzo, con identificazione di idoneo scarto prudenziale che possa adeguatamente tutelare la procedura dalle incertezze legate alla loro esitazione;

entro il termine di giorni ……… dal conferimento del presente incarico.

DISPONE

altresì, la nomina del ………

quale perito estimatore di beni mobili nella procedura di concordato preventivo in epigrafe, che avrà cura di procedere alla valutazione della partecipazione della società debitrice ricorrente nella società ………, con sede legale in ……… (………) alla Via ………, cod. fiscale ………, entro il termine di giorni ……… dal conferimento del presente incarico.

DISPONE

altresì la nomina del ………

quale perito estimatore di beni immobili nella procedura di concordato preventivo in epigrafe, perché provveda:

- alla identificazione dei beni immobili indicati dalla società in epigrafe nel ricorso per l’ammissione al concordato preventivo;

- all’accertamento della loro provenienza;

- all’accertamento dei pesi, dei vincoli, e delle garanzie o altre efficienze pregiudizievoli, gravanti sugli immobili predetti (con particolare riferimento alle formalità tutte iscritte presso l’Agenzia del Territorio (già Conservatoria dei Registri Immobiliari);

- all’accertamento delle caratteristiche costruttive ed al rispetto della normativa urbanistica ed edilizia, evidenziando eventuali irregolarità ed eventuali condoni edilizi effettuati;

- all’accertamento del rispetto delle normative in tema di impiantistica e di sicurezza;

- all’accertamento di favorevoli cambi di destinazione d’uso in relazione a possibili modifiche, eventualmente prevedibili, nei Piani Regolatori Generali dei comuni ove gli immobili sono situati;

- alla identificazione del mercato immobiliare di potenziale sbocco o di riferimento, tenendo conto di tempi di alienazione compatibili con quelli della procedura concordataria (max 1 anno);

- all’accertamento della eventuale necessità di eseguire eventuali opere sugli immobili finalizzate alla migliore presentazione dei beni al mercato immobiliare di riferimento;

- alla valutazione a prezzi di pronto realizzo, con identificazione di idoneo scarto prudenziale che possa adeguatamente tutelare la procedura dalle incertezze legate all’esitazione, in particolare, degli immobili industriali;

[capoverso eventuale: alla valutazione della congruità delle offerte di acquisto e di subentro in contratto di leasing immobiliare contenute avanzate dalla ……… e contenute nel “contratto di cessione di azienda” del ………, alla pag………. e segg.]

In considerazione dei tempi previsti nella procedura in epigrafe, dispone che l’elaborato peritale dovrà essere depositato entro e non oltre ……… giorni da oggi.

Luogo, data ………

Il Giudice delegato ………

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

Concordato preventivo ………

decreto n………. del [………]

Commissario giudiziale: dott./avv./rag……….

VERBALE D’INVENTARIO EX ART. 105, C. 1, CCII

L’anno ………, il giorno ……… del mese di ……… ad ore ………, il dott………. commissario giudiziale della ……… in concordato preventivo, assistito dall’ing./arch./geom………. perito stimatore nominato dal giudice delegato, si è recato in ………, ove è posto un fabbricato adibito a ………, allo scopo di procedere alla formazione dell’inventario dei beni del debitore.

Qui giunto, si è avuta la presenza dei signori:

1) ………, perito stimatore nominato dall’Ufficio;

2) ………, amministratore della società in concordato preventivo;

3) ………,

Si procede, quindi, alla ricognizione dei beni che vengono qui di seguito sommariamente descritti e per i quali il perito si riserva la valutazione.

Per i beni immobili si indicano gli estremi catastali.

Per le partecipazioni in società terze, si indicano gli estremi di identificazione della quota di partecipazione al capitale sociale.

Per i beni mobili si descrivono gli stessi rappresentandone lo stato di conservazione.

Per i crediti si indica l’entità e le generalità dei debitori.

[Riportare elenco dettagliato]

Il signor ……… dichiara che non esistono altre attività mobiliari da comprendere nell’inventario al di fuori di quelle sopra descritte.

A questo punto si dichiarano chiuse le operazioni di inventario.

Luogo, data ………

L’Imprenditore ………

Il Perito ………

Il Commissario Giudiziale ………

G.D.: dr……….

Commissario: ………

Decr. n.: ………

Del: ………

Istanza: n……….

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

Concordato preventivo ………

decreto n………. del [………]

ISTANZA PER ESONERO DALLE OPERAZIONI DI INVENTARIO

Ill.mo Signor Giudice Delegato,

il sottoscritto ………, commissario giudiziale del concordato preventivo in epigrafe,

ESPONE

alla S.V. Ill.ma quanto segue:

- sulla base delle considerazioni di cui alla sentenza della Corte di Cassazione del 15.5.1995, n. 5298, la redazione dell’inventario deve essere considerato uno degli adempimenti principali anche nel caso del concordato preventivo, in quanto, come attestato dalla possibile assistenza di uno stimatore, non è solo descrittivo, ma comporta una nuova valutazione analitica che verifica le affermazioni del debitore circa la sussistenza di un attivo adeguato al fabbisogno e, pur non essendo richiamato, dovrà essere redatto in conformità alle previsioni dell’art. 195 CCII;

- nel caso di specie, il ricorso per concordato preventivo depositato in data ………, prevede le attività riportate, per correttezza, nel prospetto che segue:

[riportare prospetto dettagliato]

- [capoverso eventuale: come risulta agli atti della procedura, con due atti del ………, menzionati nel ricorso ed esibiti quali allegati, la società ricorrente ha alienato parte dei beni all’attivo, in particolare ……… con contratto di cessione di azienda sospensivamente condizionato; tale atto è stato attentamente esaminato, anche sotto il profilo giuridico oltre che economico, e sembra potrà formare oggetto di una rinegoziazione, proficua per la massa dei creditori, già in corso di procedura;]

- per inciso, si rammenta che l’azienda della società ricorrente, con atto del ……… è stata concessa in affitto a società terza;

- il sottoscritto commissario, al fine di identificare correttamente e stimare congruamente le principali attività indicate nella proposta di concordato, consistenti in beni immobili [e beni oggetto del contratto di cessione d’azienda], ha richiesto alla S.V. la nomina di perito stimatore;

- con decreto del ………, cron………., la S.V. ha nominato ……… per l’identificazione e la stima dei beni immobili;

- [capoverso eventuale: con analogo decreto la S.V. ha nominato ……… per l’identificazione e la stima dei beni oggetto del contratto di cessione di azienda sospensivamente condizionato;]

- pertanto, come si evince chiaramente dal prospetto sopra riportato, essendo intervenuta l’opera dei due consulenti esterni nominati dalla S.V., le ulteriori attività da identificare a mezzo di inventario consisterebbero unicamente in:

a) disponibilità liquide;

b) crediti verso clienti;

c) altri crediti;

d) beni mobili, in numero limitato, e cioè: [indicare descrizione sommaria];

e) beni mobili registrati (n………. autovetture e ………);

- per le predette categorie di beni il sottoscritto commissario osserva che:

a) le disponibilità liquide rifluiscono in parte su conto corrente presso la banca ……… che attualmente è nella disponibilità della società ricorrente ma sul quale il commissario esercita le operazioni di vigilanza ex art. 94, c. 2, CCII; altra parte delle disponibilità liquide trovasi su conto corrente intestato alla procedura di concordato presso la Banca ………;

b) i crediti verso clienti sono attività difficilmente inventariabili con le tradizionali operazioni di inventario, ed attualmente sono in ricognizione da parte del commissario e della società ricorrente;

c) per gli altri crediti vale la considerazione di cui al punto che precede;

d) i beni mobili sono stati identificati e valutati dalla società ricorrente nel prospetto allegato, ed una tradizionale operazione di inventario non porterebbe né ad una migliore identificazione, né a stima più congrua; il commissario si augura che tali beni vengano alienati dalla società ricorrente in corso di procedura, diversamente riservandosi di valutarli in modo estremamente prudenziale;

e) i beni mobili registrati, e cioè le autovetture e ……… di proprietà della società debitrice sono state identificate dal commissario e sulle stesse è stato trascritto, presso il P.R.A. di ………, il decreto di apertura della procedura di concordato preventivo; anche per le autovetture il commissario si augura che tali beni vengano alienati dalla società ricorrente in corso di procedura, diversamente riservandosi di valutare in modo estremamente prudenziale;

f) sui beni immobili è stato trascritto, presso l’Agenzia del Territorio di ………, il decreto di apertura della procedura di concordato preventivo.

- per le ragioni suesposte il commissario è portato a ritenere che, nel caso di specie, l’erezione d’inventario ex art. 105 CCII costituisca un adempimento ridondante, privo di positive ricadute sulla procedura; senza dimenticare che i beni di cui si parla sono per la stragrande maggioranza in possesso di terzi per effetto del contratto di affitto di azienda o, per la minoranza, nella disponibilità della società ricorrente;

tanto premesso, il sottoscritto

PRESENTA ISTANZA

affinché la S.V. voglia autorizzare il sottoscritto commissario all’esonero dalle operazioni di erezione dell’inventario ex art. 105 CCII.

Con osservanza

Luogo, data ………

Il commissario giudiziale ………

Allegati:

- elenco dei crediti;

- elenco beni mobili;

- elenco beni mobili registrati.

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

Concordato preventivo ………

decreto n………. del [………]

IL GIUDICE DELEGATO

vista l’istanza n………. del ……… che precede, nonché i documenti allegati;

considerato quanto ivi esposto dal Commissario Giudiziale;

DISPONE

l’esonero dalle operazioni di inventario ex art. 105 CCII.

Luogo, data ………

Il Giudice delegato ………

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

RELAZIONE DEL COMMISSARIO GIUDIZIALE AI SENSI DELL’ART. 105, c. 1, CCII

TRIBUNALE DI ………

Sezione concorsuale

Concordato preventivo n……….

“A. S.P.A.”

Con sede legale in ………, Via ……… n……….

Codice fiscale e numero di iscrizione al Registro delle Imprese di ………: ………

Giudice delegato: Dott……….

Commissario giudiziale: Dott……….

1 CAPITOLO 1 - COSTITUZIONE DELLA SOCIETÀ E L’ATTIVITÀ SVOLTA DALLA RICORRENTE - MODIFICHE DEGLI ASSETTI SOCIETARI - OGGETTO SOCIALE

1.1 Cenni Storici

1.2 Oggetto Sociale

1.3 Sede

1.4 Capitale Sociale

1.5 Organi Sociali

1.6 Il Socio Unico Di A. - A. Group S.p.A.

2 IL GRUPPO A. Group S.p.A.

2.1 I Rapporti Societari

2.2 Gli organi delle società del gruppo A. e le relative sovrapposizioni

2.3 La gestione della Proprietà Intellettuale e della R&D

2.4 Marchio

2.5 Software

2.5.1 Software gestione prodotto

2.5.2 Tool di diagnosi di produzione

2.5.3 Tool di diagnosi di ingegneria

2.5.4 Know-how

2.6 I Rapporti Finanziari Intergruppo Di A.

2.6.1 A. Group S.p.A.

3 IL DEPOSITO DEL RICORSO EX ART. 44 CCII

3.1 Ricorso ex art. 44 CCII

3.2 Il decreto di ammissione alla procedura di concordato in bianco

3.3 Gli adempimenti successivi

3.4 Il ruolo del Tribunale e del Commissario Giudiziale nella fase successiva al deposito della Domanda con Riserva e la condotta del Debitore

3.4.1 Le Relazioni Informative

3.5 La richiesta di proroga del termine

3.6 I rapporti di A. con le istituzioni pubbliche

4 LE ISTANZE DI AUTORIZZAZIONE

4.1 Istanza ex art. 46, c. 1 - Atti di straordinaria amministrazione

4.2 Istanza ex art. 99 - Finanziamenti prededucibili

4.3 Istanza ex art. 100 - Pagamento di crediti pregressi

5 IL CONTENUTO DELLA PROPOSTA DI CONCORDATO PREVENTIVO DI A.

5.1 Il testo della proposta del debitore

5.1.1 Premessa: le linee guida del piano

5.1.2 I drivers del piano

5.1.3 La cessazione dell’attività operativa aziendale e le prospettive economiche: il conto economico e lo stato patrimoniale di piano

5.1.4 La valorizzazione del marchio A.

5.1.5 L’incasso di crediti commerciali (anche infragruppo) e tributari al presunto valore di realizzo in ottica liquidatoria

5.1.6 La Proposta ai creditori

5.1.7 Il flusso di cassa a servizio del debito previsto a piano

6 I PRESUPPOSTI OGGETTIVI E SOGGETTIVI PER L’ACCESSO ALLA PROCEDURA DI CONCORDATO PREVENTIVO

6.1 La competenza territoriale del Tribunale di ………

6.2 I presupposti e i requisiti di ammissibilità del ricorso di A.

7 I DOCUMENTI ALLEGATI AL RICORSO E LE RELATIVE CRITICITÀ

7.1 Determina notarile ex art. 120-bis CCII

7.2 Visura camerale aggiornata della Società

7.3 Piano concordatario

7.4 Situazione patrimoniale aggiornata

7.5 Stato analitico ed estimativo delle attività

7.6 Elenco nominativo dei creditori

7.7 Elenco dei titolari di diritti reali

7.8 Perizia Marchio

7.9 Stima Beni Strumentali

7.10 Stima giacenze di magazzino

7.11 Stima Immobiliare

8 LE RICHIESTE DEL TRIBUNALE E L’INTEGRAZIONE DOCUMENTALE DEL DEBITORE

9 IL DECRETO DI APERTURA DELLA PROCEDURA DI CONCORDATO PREVENTIVO E GLI ADEMPIMENTI DEL COMMISSARIO GIUDIZIALE

10 ADEMPIMENTI INIZIALI EX ARTT. 103 SS. CCII DEL COMMISSARIO GIUDIZIALE

10.1 La comunicazione ex art. 104 CCII al ceto creditorio

10.2 La trascrizione del decreto di ammissione nei pubblici registri

10.3 Consegna delle scritture contabili

11 L’ISTANZA DEL DEBITORE PER LA VENDITA DELL’AZIENDA EX ART. 91 CCII

11.1 L’istanza ex art. 91 depositata

11.2 Il decreto di invito ad offrire del Tribunale di ………

11.3 L’attività del Commissario Giudiziale in esecuzione del decreto

12 LE CAUSE DELLA CRISI E L’ANDAMENTO DELLA GESTIONE

13 LA RELAZIONE DI ATTESTAZIONE DEL PROFESSIONISTA

13.1 La relazione originariamente depositata

13.2 L’integrazione dell’attestazione

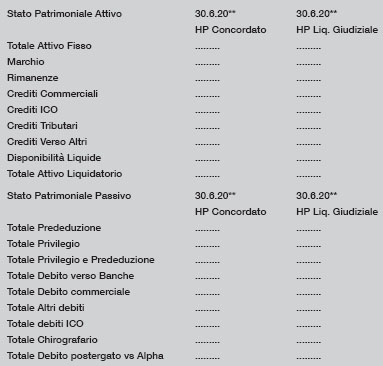

14 LA SITUAZIONE PATRIMONIALE DI PARTENZA ILLUSTRATA DALLA SOCIETÀ AL ……… ALLA DATA DEL DEPOSITO DELLA DOMANDA EX ART. 44 CCII ED A QUELLA DEL DEPOSITO DEL PIANO

14.1 La struttura del concordato proposto dalla ricorrente

14.2 La situazione patrimoniale e finanziaria

14.3 L’attivo concordatario

14.4 Il passivo concordatario

14.5 L’esecuzione della proposta

14.6 Le previsioni di soddisfacimento dei creditori indicate in proposta

15 LE VALUTAZIONI DEL COMMISSARIO IN ORDINE ALL’INVENTARIO EX ART. 105 CCII

15.1 Premessa

15.2 La situazione patrimoniale di riferimento determinata dal Commissario al ………

15.3 Attivo

15.3.1 Immobilizzazioni immateriali

15.3.2 Immobilizzazioni materiali

15.3.3 Immobilizzazioni finanziarie

15.3.4 Magazzino

15.3.5 Crediti verso clienti

15.3.6 I crediti verso società intercompany

15.3.7 Crediti tributari

15.3.8 Crediti verso altri

15.3.9 Disponibilità liquide

15.3.10 Ratei e risconti attivi

15.4 Passivo

15.5 Le passività della società al ………

15.5.1 Passivo privilegiato

15.5.2 Passivo chirografario

15.5.3 Debiti sorti in funzione della procedura e successivi al 13.2.2020

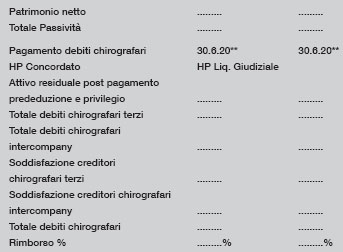

16 LA CONCRETA FATTIBILITÀ DELLA PROPOSTA CONCORDATARIA E L’EFFETTO ESDEBITATORIO

16.1 La concreta fattibilità della proposta del debitore

16.2 Il presupposto di soddisfazione minima dei creditori richiesto dalla legge

17 LE OFFERTE CONCORRENTI

18 LE PROPOSTE CONCORRENTI

19 LA MIGLIORE SODDISFAZIONE DEI CREDITORI E L’ALTERNATIVA DELLA LIQUIDAZIONE GIUDIZIALE

19.1 L’alternativa della liquidazione giudiziale e le ipotetiche azioni risarcitorie, recuperatorie e revocatorie secondo le valutazioni dell’Attestatore

19.2 L’integrazione della attestazione

19.3 Le azioni risarcitorie, recuperatorie e revocatorie secondo l’Attestatore

19.4 La liquidazione dei beni nella liquidazione giudiziale, secondo le valutazioni dell’Attestatore

19.5 La soddisfazione dei creditori chirografari nello scenario di liquidazione giudiziale formulato dall’Attestatore

19.6 Considerazioni metodologiche del Commissario Giudiziale sulla valutazione dell’Attestatore

20 LA MIGLIORE SODDISFAZIONE DEI CREDITORI E L’ALTERNATIVA DELLA LIQUIDAZIONE GIUDIZIALE SECONDO IL COMMISSARIO GIUDIZIALE

20.1 Le azioni risarcitorie, recuperatorie o revocatorie promovibili rispetto ai terzi e le rispettive utilità apportabili all’attivo della liquidazione giudiziale

20.1.1 Le azioni risarcitorie

20.2 Riepilogo dei danni e delle responsabilità

20.2.1 Il danno risarcibile dagli organi societari

20.2.2 Il danno da direzione e coordinamento ex art. 2497 c.c.

20.2.3 Riepilogo azioni risarcitorie

20.2.4 Le azioni recuperatorie

20.2.5 Le azioni revocatorie

20.3 La liquidazione dei beni della Società nella liquidazione giudiziale secondo il Commissario Giudiziale

20.3.1 L’attivo della liquidazione giudiziale

20.3.2 Il passivo della liquidazione giudiziale

20.3.3 Il passivo prededucibile in caso di liquidazione giudiziale

20.4 La soddisfazione dei creditori chirografari secondo la alternativa della liquidazione giudiziale per il Commissario Giudiziale e il giudizio di convenienza della Proposta

21 CONCLUSIONI

1 CAPITOLO 1 - COSTITUZIONE DELLA SOCIETÀ E L’ATTIVITÀ SVOLTA DALLA RICORRENTE - MODIFICHE DEGLI ASSETTI SOCIETARI - OGGETTO SOCIALE

Indicare in modo sintetico i dati principali della società, schema dell’evoluzione storica dei soci e degli organi nonché eventuali operazioni straordinarie rilevanti.

Inserire anche sociogramma sia a monte (assetti proprietari, fino alle persone fisiche se possibile), sia a valle (evidenziando la presenza di direzione e coordinamento se rilevante).

1.1 Cenni Storici

Con atto a Ministero Notaio dott………. in data ………, n. rep………./………, veniva costituita la A. S.p.A., con sede in ………, via ………, n………., capitale sociale di euro ………, interamente versato.

1.2 Oggetto Sociale

L’oggetto sociale della società è il seguente: “………esercizio dell’attività di progettazione, costruzione, commercializzazione, ………”.

1.3 Sede

La sede produttiva e amministrativa della società è sempre rimasta nel comune di ……… dove opera all’interno di immobili di proprietà su una superficie di oltre ……… metri quadri (di cui ……… coperti).

Presso gli stabilimenti di ……… vengono costruite ………

La società ricorrente alla data del ………, contava n………. occupati, in crescita rispetto ai tre esercizi precedenti.

Alla data attuale occupa circa ……… addetti.

1.4 Capitale Sociale

Il capitale sociale deliberato e sottoscritto, alla data del ……… (presentazione della domanda di concordato preventivo ex art. 44 CCII), è di euro ……… rappresentato da ……… azioni del valore nominale di euro ……… ciascuna, a far data dal ……… totalmente detenuto dalla A. GRUOP S.P.A.

La compagine sociale di A. S.p.A., prima dell’ingresso del socio A. Group S.p.A., era così composta:

- Tizio (proprietario di n………. azioni pari al ………% del capitale sociale);

- Caio (proprietario di n………. azioni pari al ………% del capitale sociale);

- Sempronio (proprietario di n………. azioni pari al ………% del capitale sociale).

Costituita sotto l’attuale forma societaria di S.p.A. dal ………, A. S.p.A. sino al ……… ha sempre avuto una compagine sociale ed una direzione rigorosamente familiare, riconducibile al fondatore od ai suoi eredi.

L’attuale socio unico di A. S.p.A., A. Group S.p.A., è una società a sua volta controllata dalla società “Beta S.p.A., con sede in ………, che esercita attività di direzione e coordinamento su entrambe le suddette società.

1.5 Organi Sociali

La società attualmente è amministrata da un Consiglio di Amministrazione composto da 5 membri: Dott………. che ricopre la carica di Presidente e ………, ………, ……… e ……… con incarichi di consiglieri.

In merito alle evoluzioni dell’organo amministrativo si rimanda al capitolo 4.

Le funzioni di vigilanza e controllo sono affidate da un Collegio Sindacale composto da tre membri effettivi e due supplenti: dott………., quale Presidente, dott………. e dott.ssa ………, quali sindaci effettivi, e dott.ssa ……… e dott.ssa ………, quali sindaci supplenti. In merito alle evoluzioni dell’organo di controllo si rimanda al capitolo 4.

La revisione dei conti è affidata alla società “SOCIETÀ DI REVISIONE S.P.A.”

1.6 Il Socio Unico Di A. - A. Group S.p.A.

La Società A. Group S.p.A. con sede legale coincidente con la sede legale di A. S.p.A., C.F………. è stata costituita nel ………, ed ha iniziato materialmente la propria attività nel ……… come servizi di ………

Il Capitale sociale, attualmente ammontante a euro ………, è rappresentato da n………. azioni del valore di euro ………, possedute quanto al ………% da ……… e quanto al ………% da ………

La società è amministrata da un Consiglio di Amministrazione composto da 5 membri: ……… con funzioni di Presidente, ………, ………, ……… e ……… con funzioni di consigliere.

In merito alle evoluzioni dell’organo amministrativo si rimanda al capitolo 4.

Le funzioni di vigilanza e controllo sono affidate da un Collegio Sindacale composto da tre membri effettivi e due supplenti: dott………., quale Presidente, dott………. e dott.ssa ………, quali sindaci effettivi, e dott.ssa ……… e dott.ssa ………, quali sindaci supplenti. In merito alle evoluzioni dell’organo di controllo si rimanda al capitolo 4.

La revisione dei conti è affidata dal ……… alla società “SOCIETÀ DI REVISIONE S.P.A.”.

2 IL GRUPPO A. Group S.p.A.

Se esistente illustrare il gruppo di cui fa parte la ricorrente, ruoli e attività svolta da parte di ciascuna entità giuridica, per quanto riguarda le attività industriali, commerciali, di servizi o finanziaria, nonché la descrizione sintetica di particolari proprietà, attività e progetti di gruppo ed i rapporti commerciali e finanziari tra le diverse legal entities del gruppo.

[Ampliare, se necessario, eventuali sociogrammi già inseriti per illustrare i rapporti sopra indicati].

2.1 I Rapporti Societari

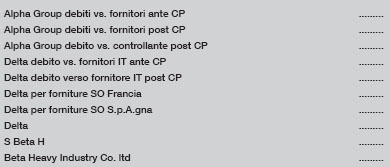

Il gruppo A. Group S.p.A., cui fanno capo A. S.p.A., Delta S.p.A. e Gamma S.r.l., rientra nel più ampio perimetro di quello facente capo alla società A. Group Co. Ltd.

A., poi detiene quote di partecipazione nelle società di diritto estero “A. France sarl” (partecipazione del 40%), “A. Machina doo” (partecipazione del 45%, situata in Croazia) e “A. Portugal” (partecipazione del 40%).

Nell’arco di poco più di due anni il gruppo A. Group S.p.A. si espande all’estero, mediante la creazione di una filiale in S.p.A.gna (stabile organizzazione) da parte di A. Group e la costituzione da parte di quest’ultima di A. D. S.p.A. che, dopo aver aperto una filiale in Francia (stabile organizzazione), acquista la filiale spagnola dalla capogruppo, ed infine costituisce A. Russia.

A livello funzionale, A. Group S.p.A. - oltre a fungere da sub-holding del gruppo A. in Italia - si occupa prevalentemente di svolgere attività di ricerca e sviluppo (R&D) nell’ambito di ………

2.2 Gli organi delle società del gruppo A. e le relative sovrapposizioni

In questa sede evidenziare, se rilevanti ai fini della direzione e coordinamento e della disamina dei rapporti intergruppo, le eventuali informazioni sugli organi societari e le dinamiche interne.

Lo scrivente, per meglio rappresentare sinteticamente la catena decisionale e di controllo delle società italiane del gruppo Alpha, riporta i dati delle società che maggiormente hanno condiviso la “vita” della Alpha S.p.A. nel corso degli ultimi anni, indicando anche le sovrapposizioni dei componenti gli organi gestori, di controllo e revisione.

In punto, le società facente capo ad Alpha Group, che hanno avuto le maggiori cointeressenze, per quando consti allo scrivente, sono: Alpha Group, Alpha S.p.A., Delta S.p.A. e Gamma S.r.l., per le quali si riportano i seguenti dati sintetici, che mostrano come la gestione sia - nei fatti - stata unitaria.

In punto lo scrivente vuole qui semplicemente rappresentare lo “stato dell’arte” delle società a far data dall’inizio del ………

Le società interessate:

- Alpha Group S.p.A.

Alpha Group S.p.A. (nel prosieguo Alpha Group) attualmente con sede in ………, via ………, è stata costituita nel ……… ed ha iniziato materialmente la propria attività nel ………

Il Capitale sociale ammontante a euro ……… è rappresentato da ……… azioni del valore di euro ……… ciascuna, possedute quanto al ………% dalla ……… e quanto al ………% dalla ………

Alpha Group S.p.A. detiene il ………% della Alpha S.p.A., della Delta S.p.A. e della società Gamma S.r.L.;

- Delta S.p.A. - attualmente con sede in ………, Via ………, costituita in data ………

Il Capitale Sociale, ammontante ad euro ………, è rappresentato da ……… azioni del valore di euro ………

- Gamma S.r.l. -con sede in ………, via ………, costituita in data ………

Il Capitale Sociale, ammontante ad euro ………, è rappresentato da ……… azioni del valore di euro ………

Per quanto attiene agli organi amministrativi delle suddette società, considerando quanto succedutosi dal 20**, gli stessi sono sempre stati collegiali e, spesso, formati dalle stesse persone. In particolare, i sigg………. e ……… sono costantemente stati componenti degli stessi. Dal 20**, la presenza del sig………. diventa costante, unitamente a ……… e ………

In seguito, senza voler riportare fedelmente ogni singola variazione (spesso di un solo componente), si indicano le composizioni dal 20**:

Alpha Group Alpa S.p.A. Delta S.p.A. Gamma S.r.l. società

20** data nomina

……… ……… ……… ………

……… ……… ……… ………

……… ……… ……… ………

Alpha Group Alpa S.p.A. Delta S.p.A. Gamma S.r.l. società

20** data nomina

……… ……… ……… ………

……… ……… ……… ………

……… ……… ……… ………

Ancora più emblematica la situazione per quanto attiene agli organi di controllo interno (collegio sindacale) e di revisione, di cui se ne riporta l’evoluzione dal 20**.

………

La situazione per quanto attiene i revisori appare la seguente:

………

2.3 La gestione della Proprietà Intellettuale e della R&D

Nel panorama economico degli ultimi decenni uno dei fattori aziendali più importante è sicuramente quello rappresentato dagli intangible assets, o Intellectual Property (IP) quali i marchi, i brevetti, i disegni di utilità ed il know-how. Oggigiorno la prosperità economica di importanti aziende e dei paesi più avanzati si basa su queste risorse, viste come strategiche per poter mantenere un vantaggio competitivo sui concorrenti, in particolare nei confronti di quelli che operano in paesi in via di sviluppo, che hanno la possibilità di sfruttare minori costi per i fattori produttivi, in particolare con riferimento al personale dipendente.

In particolare, per quanto riguarda A. S.p.A., gli assets immateriali di maggior rilevanza possono essere identificati nel marchio, nel software e nei disegni e progetti nonché know-how. In merito a quest’ultimo, seppur non presenti le caratteristiche necessarie per poter essere tutelato giuridicamente, non vi è dubbio che nel corso degli anni fosse un elemento di rilievo in possesso della società. Infatti, l’esperienza delle maestranze e la capacità dell’azienda di intervenire positivamente nella soluzione delle problematiche tecniche che man mano si presentavano, rappresentavano un punto di forza dell’azienda.

Il reparto di ricerca e sviluppo di A. S.p.A. conta 9 addetti come personale altamente qualificato e 5 unità di personale tecnico operativo, trattandosi comunque di unità che rivestono ruoli prevalentemente esecutivi, mancando figure di coordinamento e controllo che sono invece dislocate presso A. Group.

2.4 Marchio

Il marchio “A.” sin dall’inizio degli anni ’80 dello scorso secolo risulta tutelato sia in Italia che a livello internazionale nelle vesti grafiche, e dal 2003 anche quale marchio denominativo per le classi:

- ………;

- ………

In data ………, A. S.p.A., tramite un contratto di cessione, cedeva alla controllante A. Group S.p.A. la proprietà del suddetto marchio A.

In dettaglio, nel contratto di cessione del marchio veniva stabilito che l’oggetto della cessione era la piena ed esclusiva proprietà del marchio “A.”, compreso il diritto del rinnovo dello stesso marchio a nome della cessionaria.

Nella medesima data in cui veniva stipulato il contratto di cessione, tramite un contratto di licenza A. Group S.p.A. concedeva a A. S.p.A. l’esclusiva per la commercializzazione e distribuzione dei prodotti mediante l’utilizzo del marchio “A.”.

2.5 Software

Il software deve essere distinto tra software relativo alla gestione del prodotto, i tool di diagnosi di produzione, di ingegneria e gli altri software.

2.5.1 Software gestione prodotto

Tutto il software di gestione del prodotto risulta di proprietà di A. Group, sviluppato internamente dalla medesima.

2.5.2 Tool di diagnosi di produzione

La società A. si avvaleva di tool di diagnosi della società ………, fornitore strategico. Questo software ha particolare importanza perché contiene ………

2.5.3 Tool di diagnosi di ingegneria

Tutti i tool di diagnosi sono stati sviluppati internamente da A. Group. Questo software, inizialmente sviluppato internamente per uso ingegneristico, è stato customizzato da A. Group durante la fase di pre-concordato per ………

2.5.4 Know-how

Come anticipato in precedenza, per A. l’asset immateriale di maggior rilevanza, congiuntamente al marchio e - per ragioni tecniche - al software sono senza dubbio i know-how.

2.6 I Rapporti Finanziari Intergruppo Di A.

2.6.1 A. Group S.p.A.

Con A. Group S.p.A., A., nel corso del tempo, intrattiene numerosi rapporti di varia natura, sia operativa (come sopra evidenziato), sia commerciale, che finanziaria e anche le risultanze patrimoniali presentate in sede concordataria riassumono la complessità venutasi a creare nel corso del tempo.

In questa sede si esamineranno esclusivamente i profili giuridici e finanziari delle poste in oggetto, riservando gli aspetti valutativi a quanto espresso dallo scrivente nel capitolo ………

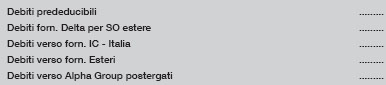

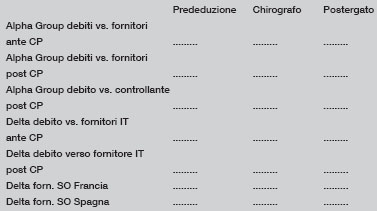

Nel ricorso vengono indicati, alla data del ………, debiti verso fornitori per complessivi euro ………, di cui ……… verso società Intercompany, fra questi ultimi il creditore maggiormente esposto risulta essere A. Group S.p.A., per complessivi euro ………

Oltre a queste esposizioni verso A. Group, ve ne sono altre di mera natura finanziaria, per complessivi euro ………

Per un totale debitorio di complessivi euro ………

A. vanta anche crediti verso A. Group S.p.A., per complessivi euro ………

3 IL DEPOSITO DEL RICORSO EX ART. 44 CCII

In questa fase descrivere le formalità necessarie alla regolarità del deposito, svolgendo un controllo formale e sostanziale sulla fase che contraddistingue la richiesta e concessione del termine.

In data ……… A. S.p.A. tramite i propri legali di fiducia, avv.ti………. e ……… (advisor legali), ha depositato avanti al Tribunale di ……… ricorso per concordato ex art. 44 CCII, unitamente ai bilanci degli ultimi tre esercizi e alla documentazione comprovante la legittimazione del sottoscrittore del ricorso e l’avvenuta autorizzazione alla presentazione del medesimo, riservandosi di depositare la proposta, il piano e la documentazione prevista dall’art. 39, c. 1 e 2, CCII nel successivo termine indicato dal Tribunale. Il suddetto ricorso veniva pubblicato in data ……… sul Registro delle Imprese di ………

3.1 Ricorso ex art. 44 CCII

Illustrare cronologicamente ed in modo sintetico il contenuto del ricorso, verificandone la completezza ed evidenziando eventuali lacune nei contenuti.

La ricorrente illustrava inizialmente la storia della società, fornendo la descrizione del percorso aziendale e produttivo della stessa, anche con riferimento all’acquisizione da parte del gruppo A. Group S.p.A. Il debitore inoltre ricostruisce la composizione della forza lavoro, la struttura e l’evoluzione societaria e degli organi sociali della società, nonché del gruppo A. Group.

Apposito capitolo era riservato alle cause della crisi della società che venivano indicate nella:

i. Crisi del settore del ………

ii. Crisi nei mercati esteri di riferimento

iii. Politiche di espansione in ambito europeo

iv. Inefficienze amministrative e struttura aziendale sovradimensionata

Nel ricorso veniva evidenziato come, nonostante l’evidente situazione di tensione economica, la Società avesse alle spalle un gruppo definito solido - il gruppo A. Group. La voce “debiti verso controllante” di importo pari a euro ……… (riferito al socio controllante A. Group S.p.A.), in realtà veniva valutato come indice di solidità in quanto veniva prospettato che A. S.p.A. potesse contare sulla costante presenza del gruppo, anche in termini di sostegno economico.

I drivers del depositando piano erano individuati nella costruzione e vendita di ……… per ordini già ricevuti, commercializzazione di ……… già disponibili, ridefinizione dell’esposizione e del rientro nei confronti di ………, ridimensionamento e razionalizzazione degli impianti produttivi e dei costi di struttura.

In merito al piano da depositare la ricorrente ipotizzava il deposito di un concordato preventivo in continuità aziendale o della predisposizione di uno o più accordi di ristrutturazione dei debiti ex art 57 CCII, ferma restando la facoltà di optare medio-tempore per uno scenario liquidatorio.

3.2 Il decreto di ammissione alla procedura di concordato in bianco

Illustrare in modo sintetico contenuti e disposizioni del decreto di ammissione alla procedura.

Con decreto emesso, depositato e comunicato in data ……… il Tribunale di ………, rilevato che la debitrice possiede i requisiti soggettivi per l’ammissione al concordato preventivo e che sussisteva la propria competenza in considerazione dell’ubicazione della sede della ricorrente, dichiarava aperta la procedura di pre-concordato /concordato con riserva di A. S.p.A., rubricandola al numero ………

Il Tribunale assegnava alla ricorrente termine sino al ……… per il deposito della proposta concordataria unitamente alla relativa documentazione, rilevato possibile la concessione di un termine superiore al minimo in quanto non erano pendenti istanze per l’apertura della liquidazione giudiziale ed erano state addotte condivisibili motivazioni circa la necessità di una congrua dilazione.

Veniva quindi nominato Giudice Delegato il Dr………. e nominato Commissario Giudiziale il sottoscritto Dr……….

Il decreto del tribunale prevedeva inoltre che, al fine dell’adempimento degli obblighi informativi di cui all’art. 44, c. 3, CCII, la ricorrente depositasse mensilmente e fino alla scadenza del termine come sopra fissato o comunque fino alla data di presentazione dei documenti di cui sopra, una relazione in merito all’attività svolta con particolare riferimento a eventuali debiti contratti e pagamenti effettuati, una situazione patrimoniale, economica e finanziaria aggiornata all’ultimo giorno del mese precedente nonché alla gestione finanziaria dell’impresa e all’attività compiuta ai fini della predisposizione della proposta e del piano.

3.3 Gli adempimenti successivi

Illustrare gli adempimenti svolti da parte del Commissario Giudiziale nel periodo immediatamente successivo alla accettazione della propria nomina.

In data ……… il suddetto decreto veniva comunicato dalla cancelleria al sottoscritto curatore che con atto in data ……… procedeva ad accettare l’incarico e immediatamente provvedeva alla richiesta di PEC, di apertura della nuova anagrafica sulla piattaforma ………nonché alle dovute comunicazioni e pubblicazioni al registro imprese.

Il Commissario Giudiziale prendeva immediatamente contatti con l’amministrazione della società per fissare un incontro con la direzione aziendale.

3.4 Il ruolo del Tribunale e del Commissario Giudiziale nella fase successiva al deposito della Domanda con Riserva e la condotta del Debitore

3.4.1 Le Relazioni Informative

Illustrare in modo sintetico e cronologico le attività eseguite dal Commissario e la condotta del debitore ricorrente nella fase del concordato in bianco, esponendo il contenuto delle singole relazioni informative della società nonché i controlli svolti e le eventuali conseguenti note del Commissario

Come previsto dal decreto di ammissione la ricorrente procedeva a relazionare mensilmente il Commissario Giudiziale e il tribunale sull’andamento dell’attività tramite le seguenti informative periodiche: in data ……… e ………

Lo scrivente ha chiesto ed ottenuto l’allineamento dei dati alla data della presentazione del piano, aggiornando il dato della situazione patrimoniale alla data di apertura della presente procedura di concordato, nonché il valore del conto economico sino al ………, con successivi riepiloghi alla fine di ciascun mese di riferimento, nonché chiarimenti su alcuni debiti scaduti in epoca anteriore al ……… che erano invece stati saldati nel periodo.

Lo scrivente inoltre evidenziava che nel periodo intercorrente tra la data del deposito e la fine di febbraio non risultavano registrati acquisti di materie prime, ma soprattutto non risultavano maturati costi per servizi e non risultano maturati oneri diversi di gestione, chiedendo pertanto chiarimenti circa la mancanza assoluta di tali costi nel periodo considerato. La ricorrente procedeva a fornire i chiarimenti richiesti.

Dopo aver riscontrato dall’analisi del prospetto di Stato Patrimoniale Passivo fornito nella prima relazione informativa una riduzione del saldo fornitori pari ad euro ……… veniva richiesta dal sottoscritto la riconciliazione di tale riduzione con il dettaglio dei pagamenti effettuati nel periodo dal ……… al ………, mentre per i pagamenti effettuati nel periodo di riferimento della relazione, pari ad euro ……… veniva richiesto di produrre l’elenco di tutti i pagamenti classificando i debiti ante e post deposito della domanda.

La ricorrente procedeva poi a presentare la seconda relazione informativa al ……… che evidenziava una riduzione del valore dei crediti, un aumento dei debiti ed una perdita di periodo di euro ……… attribuita alla limitazione nell’evasione degli ordini causata prevalentemente dalle restrizioni imposte dai decreti ministeriali, con conseguente riduzione del fatturato senza la relativa correlata riduzione dei costi operativi, essenzialmente di natura fissa.

La società inoltre procedeva ad aggiornare il Commissario Giudiziale sull’andamento del portafoglio ordini, che progressivamente andava esaurendosi, sia a causa del rallentamento dell’economia legato a Covid-19, sia legato al ………

3.5 La richiesta di proroga del termine

Qualora la ricorrente abbia presentato istanza di proroga del termine illustrare in maniera sintetica il contenuto della stessa, le ragioni della stessa, rappresentare succintamente l’esito del parere del Commissario circa l’istanza, eventuali verbalizzazioni o note prodotte in udienza, nonché il provvedimento assunto dal Collegio rispetto alla richiesta.

Con atto in data ……… la ricorrente presentava istanza di proroga del termine per il deposito del piano concordatario - fissato nel ……… - nella misura massima prevista dal Codice della Crisi d’Impresa e dell’Insolvenza, pari, nella richiesta formulata, a giorni 60.

Veniva anticipato che il piano, per come era stato ideato in quello stadio, era caratterizzato da un’importante azione di riduzione dei costi, valutando tutti gli elementi sensibili della Società tra cui, non da ultimo, l’ingente forza lavoro impiegata nello stabilimento produttivo. Tale azione di ipotetica riduzione della voce relativa al costo del personale, ancorché non potesse ancora considerarsi definitiva, era stata ideata ragionando per funzione e reparto aziendale, e ponendosi il problema della successiva sostenibilità in termini di operatività dei reparti aziendali e di gestione delle previsioni relative al valore della produzione negli anni di piano.

La ricorrente evidenziava inoltre che la proroga richiesta avrebbe consentito da un lato il perfezionamento della predisposizione del piano concordatario e dall’altro la prosecuzione del programma di ripartenza aziendale.

Veniva evidenziato come A. Group S.p.A. avesse incaricato il proprio advisor con un mandato di M&A allo scopo di individuare in una prima fase di scouting un soggetto interessato ad entrare nel capitale sociale della società A. S.p.A. al fine di consentirne il risanamento. Al riguardo il debitore riferiva nell’istanza che erano state presentate nelle settimane precedenti svariate manifestazioni di interesse da parte di investitori e da parte di società operanti nel settore, che però necessitavano di maggior tempo per perfezionare lo studio dell’eventuale investimento. Il debitore riferiva di aver contattato, tramite il proprio advisor finanziario, 14 soggetti potenzialmente interessabili all’operazione, e di aver conseguentemente stabilito 8 reali contatti con feedback (rappresentati da una process letter e information memorandum, previa sottoscrizione di accordo di riservatezza.

A. S.p.A. comunicava altresì che il socio controllante A. Group S.p.A. aveva garantito, con lettera di impegno in data ………, i nuovi costi in prededuzione derivanti dalla proroga richiesta, qualora gli stessi non fossero assorbiti dagli attivi generatisi nel frattempo, subordinatamente alla concessione della proroga del termine per il deposito del piano di concordato.

Su richiesta del Tribunale lo scrivente forniva un parere motivato sulla istanza di proroga del termine, illustrando come i giustificati motivi richiesti dall’art 44, c. 1, lett. a), CCII erano stati individuati dalla ricorrente sulla pianificazione industriale e sulla predisposizione del piano nonché sul processo M&A in corso. Il sottoscritto prendeva poi in esame, sulla base delle informazioni contabili fornite dalla ricorrente, sia lo scenario di concessione di proroga con copertura parziale dei costi a carico di A. Group S.p.A., sia quello di liquidazione della società in presenza di mancata proroga e apertura di liquidazione giudiziale, sia quello di prosecuzione (in realtà, di ripresa, non essendo mai iniziata) dell’attività di produzione nell’ambito di un esercizio provvisorio.

Con decreto in data ……… il Tribunale, vista l’istanza di proroga del termine per il deposito della domanda di concordato, rilevando la necessità di acquisire informazione in ordine alle attività in essere per la formalizzazione del piano, in particolare riferimento ai costi maturati e maturandi nella gestione concordataria, fissava l’udienza del ……… per la comparizione delle parti innanzi al Presidente Dr……….

Nella data fissata, in udienza avanti al Presidente Dr………. comparivano il Commissario Giudiziale e gli advisor della ricorrente.

Da quanto prospettato dagli advisors di A. S.p.A. nel corso della successiva udienza, si era nel frattempo delineato un potenziale investitore industriale primario che, terminata le attività di due diligence industriale e finanziarie necessarie, avrebbe lavorato in sinergia con la ricorrente per la predisposizione del piano concordatario. Per quanto riguarda le modalità con le quali formalizzare l’operazione straordinaria del processo M&A viene riportato da A. S.p.A. che il percorso avviato avrebbe previsto l’ingresso nel capitale sociale di un terzo investitore, al fine di rafforzare patrimonialmente la Società stessa tramite un aumento di capitale al servizio del Piano e dunque dei creditori. A parere dello scrivente, tale modalità non rappresenta la più efficace, al fine di garantire ai creditori il massimo risultato economico possibile in quanto si sarebbe corso il rischio di eludere i meccanismi di vendita competitiva previsti dall’art. 91 CCII per le offerte concorrenti. Nessun documento formale da parte dell’investitore industriale viene esibito al Tribunale, mentre viene consegnata in udienza offerta condizionata da parte di investitore finanziario estero, sottoposta a numerosissime condizioni e non sorretta da alcun deposito cauzionale.

Riunitosi in camera di consiglio il Tribunale in pari data emetteva il decreto di concessione della richiesta proroga ex art. 44, c. 1, lett. a), CCII, concedendo termine sino al ……… per il deposito della documentazione integrativa ex art. 39 CCII.

Il Tribunale espressamente ravvisava il giustificato motivo per la concessione della proroga del termine nel……… Il suddetto decreto veniva comunicato alle parti.

In data ……… la ricorrente depositava la quinta relazione informativa periodica, unitamente ad una bozza del piano concordatario in continuità in corso di predisposizione (seppure non vincolante e in corso di perfezionamento in attesa dell’esito del processo di M&A a sostegno della ristrutturazione le cui offerte il debitore si attendeva che sarebbero arrivate per il ………).

3.6 I rapporti di A. con le istituzioni pubbliche

Laddove siano presenti, indicare in maniera sintetica i rapporti tra la ricorrente e gli enti pubblici nonché amministrazioni locali e altre istituzioni.

Nell’arco temporale dal ……… alla data della presente si sono svolti numerosi incontri ai tavoli istituzionali per la tutela dei livelli occupazionali.

Il ……… A. veniva convocata con i propri consulenti unitamente al Commissario Giudiziale per partecipare ad una prima riunione presso la Regione ………, alla presenza delle rappresentanze Sindacali anche a livello provinciale, dell’Assessore allo sviluppo economico e green economy, lavoro, formazione, e di Confindustria nel corso della quale sono stati forniti preliminari riscontri alle richieste formulate dalla ricorrente in vista del piano concordatario.

In data ……… si era tenuto un ulteriore incontro tra la Società e le RSU, assistite dalla ………, avente ad oggetto l’esame delle ragioni sottese alla richiesta di A. di accedere alla Cassa Integrazione Guadagni ordinaria (“CIG Ordinaria”) nel corso del quale era stata raggiunta un’intesa in base alla quale la società avrebbe proceduto per complessive 9 settimane, a decorrere dal ……… e fino al ………, alla sospensione ovvero alla riduzione dell’orario di lavoro per un massimo di ……… dipendenti ricorrendo alla CIG Ordinaria. Al fine di consentire ai dipendenti di accedere all’anticipo del trattamento previsto dall’ammortizzatore sociale tramite gli istituti bancari, la Società si era impegnata a richiedere il pagamento diretto da parte dell’INPS a mente delle convenzioni nazionali e regionali sottoscritte. La società aveva assicurato la rotazione dei dipendenti soggetti alla CIG Ordinaria coerentemente con le esigenze di natura tecnica, organizzativa e produttiva.

Proseguendo nella informativa sulla tematica della forza lavoro veniva illustrato come ………

4 LE ISTANZE DI AUTORIZZAZIONE

Laddove siano presenti, indicare le istanze di autorizzazione depositate dalla ricorrente.

4.1 Istanza ex art. 46, c. 1 - Atti di straordinaria amministrazione

Successivamente il deposito della domanda di accesso alla procedura di concordato preventivo ex art. 44, la Società ricorrente, al fine di porre in essere un’operazione volta a ………, ai sensi dell’art. 46, c. 1, CCII depositava in data ……… istanza di autorizzazione al Tribunale di ………

4.2 Istanza ex art. 99 - Finanziamenti prededucibili

Funzionalmente all’esercizio dell’attività aziendale fino all’omologa e in funzione di una migliore soddisfazione dei creditori, in data ……… la Società depositava innanzi al Tribunale di ……… istanza di autorizzazione a contrarre finanziamenti prededucibili per complessivi euro ………, presso gli istituti di credito ………

4.3 Istanza ex art. 100 - Pagamento di crediti pregressi

Ai sensi dell’art. 100, c. 1, CCII, trattandosi di una domanda di concordato che prevede la continuità aziendale e conseguentemente alla ricezione da parte di A. S.p.A. di idonea attestazione da parte di un professionista indipendente, la Società ha depositato in data ……… istanza di autorizzazione al pagamento di crediti sorti anteriormente il deposito della domanda ex art. 44, ritenuti essenziali per la prosecuzione dell’attività e funzionali ad assicurare una migliore soddisfazione dei creditori.

5 IL CONTENUTO DELLA PROPOSTA DI CONCORDATO PREVENTIVO DI A.

In questo capitolo si illustra la proposta di concordato, identificandone la natura - continuità (diretta o indiretta o liquidatoria) - le principali caratteristiche, per poi illustrare in modo sintetico sia piano che proposta.

[Ad esempio: A. S.p.A. presenta ai propri creditori un piano concordatario liquidatorio, che ritrae le risorse per soddisfare i creditori in parte sulla liquidità esistente sui conti correnti aziendali, in parte sull’incasso dei crediti esistenti alla data del deposito e di quelli sorti durante il periodo di concordato in bianco, e in parte dall’alienazione in forma atomistica delle componenti costitutive dell’azienda - senza la prosecuzione dell’attività di impresa. L’utilizzo del personale è infatti meramente strumentale alla liquidazione del patrimonio.

Il debitore, tuttavia, non ha perso la speranza di poter cedere l’azienda e dunque riferisce nella proposta che il piano potrebbe avere degli upside per i creditori derivanti dalla cessione dell’azienda in continuità, proseguendo l’attività di M&A iniziata durante il concordato in bianco].

5.1 Il testo della proposta del debitore

Riportare testualmente la proposta sintetica estratta dal ricorso, nonché le linee guida ed i drivers del piano

Di seguito il testo della proposta del debitore.

5.1.1 Premessa: le linee guida del piano

Come altrettanto descritto in precedenza, ………

5.1.2 I drivers del piano

Indicare gli elementi chiave della proposta concordataria

Fermo quanto sopra descritto, di seguito un elenco riassuntivo delle principali voci su cui si fonda il sottoponendo Piano, analizzate analiticamente nel prosieguo del presente ricorso:

i. la cessazione dell’attività operativa aziendale nonché la mancata ripresa dell’attività produttiva o commerciale, quale base di partenza per la realizzazione di un’operazione di cessione del ramo di azienda non in ottica atomistica ma in ottica di compendio aziendale (fattispecie, tuttavia, prudenzialmente non riflessa in questo Piano alla luce delle considerazioni riportate nel precedente paragrafo);

ii. la liquidazione e la dismissione dell’intero attivo patrimoniale in favore di terzi;

iii. Il trasferimento del marchio “A.” a titolo gratuito da parte di A. Group, come da lettera di impegno e allegata al presente ricorso quale sub doc……….;

iv. l’incasso di crediti commerciali e tributari al presunto valore di realizzo in ottica liquidatoria, sulla base delle ragionevoli aspettative e di ipotesi di svalutazione in ottica prudenziale;

Il debitore prevede che l’attività operativa aziendale si interrompa, ma che tale interruzione non sia brusca e immediata, ma intervenga nel corso di un periodo volto a consentire due attività: la negoziazione con il personale dipendente e le organizzazioni sindacali di accordi volti alla cessazione integrale dei rapporti di lavoro, e l’attività di garanzia e di assistenza per i prodotti finiti venduti nonché una struttura di supporto all’attività di liquidazione. Il piano del debitore, dunque, non prevede ricavi operativi ma solo uscite operative legate al processo di liquidazione.

Di seguito la rappresentazione del debitore delle conseguenze economiche e patrimoniali del piano.

5.1.3 La cessazione dell’attività operativa aziendale e le prospettive economiche: il conto economico e lo stato patrimoniale di piano

Come già anticipato, nel sottoponendo Piano non si prevede la continuazione delle attività produttive, commerciali e operative della Società. Come altresì descritto, il Piano è stato redatto in considerazione di uno scenario “base” finalizzato a realizzare una cessione atomistica dell’azienda con la possibilità di trasformarsi, in un periodo successivo, nella cessione di uno o più compendi aziendali, in grado di consentire una valorizzazione degli attivi con soluzione di continuità.

Sulla base dei presupposti di cui sopra, il Piano non prevede la generazione di ricavi operativi, ma semplicemente la generazione di flussi cassa derivanti dalla cessione dei cespiti e la generazione di costi propedeutici al processo di liquidazione e di tutti gli altri costi a cui la Società dovrà fare fronte nel periodo di “transizione” fino a conclusione del processo liquidatorio.

IL CONTO ECONOMICO DI PIANO

Si riporta nel seguito l’estratto di Conto Economico di Piano, contenuto integralmente e scadenzato su base mensile nel documento di Piano in allegato, che utilizza, come base di riferimento, la situazione patrimoniale ed economica al ………

………

A tal proposito, si ritiene opportuno analizzare nello specifico alcune delle voci dell’estratto di Conto economico di Piano, di seguito illustrate:

………

LO STATO PATRIMONIALE DI PIANO

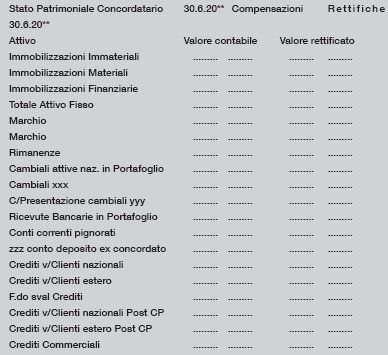

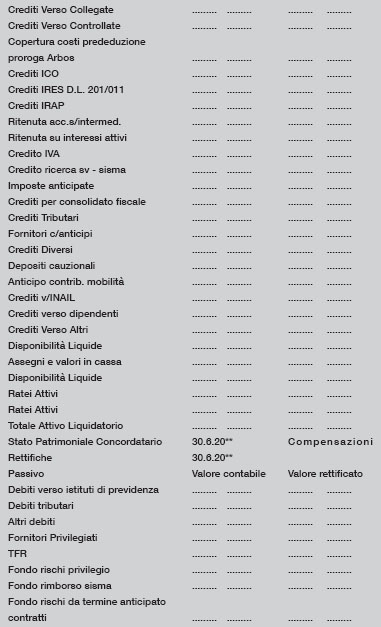

Si riporta nel seguito il prospetto di Stato Patrimoniale come da Piano:

È opportuno riproporre il prospetto di Stato Patrimoniale indicato nel Piano, illustrando poi come sono state valorizzate le attività.

Ove presenti nel piano è utile riportare gli schemi di flussi di cassa e l’attivo liquidabile per il perseguimento della proposta.

Per quanto concerne l’attivo fisso, si ritiene opportuno analizzare nello specifico alcune delle voci dell’estratto di Stato Patrimoniale di Piano, di seguito illustrate:

………

5.1.4 La valorizzazione del marchio A.

Il socio A. Group intende cedere il marchio A., considerato fondamentale nella prosecuzione della continuità aziendale, condizionatamente (ma simultaneamente) alla positiva conclusione della procedura di concordato preventivo.

In questo senso, alla luce della notorietà del marchio A. nel mercato di riferimento, si favorirebbe la partecipazione alla vendita competitiva di investitori attratti dall’opportunità di rilevare tali asset class.

5.1.5 L’incasso di crediti commerciali (anche infragruppo) e tributari al presunto valore di realizzo in ottica liquidatoria

L’importo dei crediti commerciali è stato valorizzato sulla base del valore netto contabile a bilancio al ………, valore a cui sono state applicate compensazioni con debiti di stessa natura verso i medesimi beneficiari. Le rettifiche di valore su tali importi sono state oggetto di ulteriori rettifiche prudenziali in ottica liquidatoria, sulla base delle relative scadenze come emergenti dalla situazione patrimoniale più aggiornata disponibile, in particolare:

………

5.1.6 La Proposta ai creditori

Come in precedenza rappresentato indicato, il Piano prevede la soddisfazione dei creditori secondo posizioni giuridiche e interessi economici omogenei come segue:

………

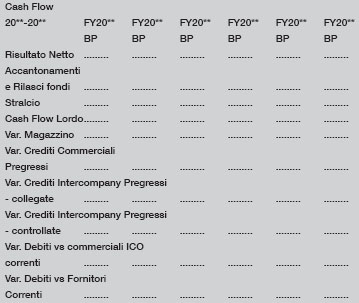

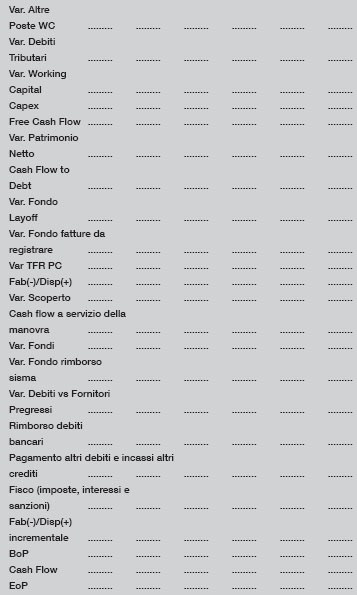

5.1.7 Il flusso di cassa a servizio del debito previsto a piano

È opportuno inserire, ove disponibile una tabella o prospetto del flusso di cassa indicato nel ricorso del creditore.

Si riporta nel seguito il prospetto di flusso di cassa come da Piano concordatario.

Gli importi valorizzati nel prospetto di flusso di cassa sono essenzialmente la manifestazione monetaria delle assunzioni e delle stime descritte sopra.

Il Piano prevede una generazione di cassa a servizio della manovra pari ad euro ……… milioni, che sommati alle disponibilità liquide a disposizione della Società alla data del ……… costituiscono un ammontare complessivo di risorse a disposizione per il rimborso delle passività aziendali di euro ………

Di seguito, si riporta uno schema riepilogativo degli attivi a servizio della proposta concordataria, e del passivo concordatario distinto tra prededuzione, privilegio e passivo chirografario:

………

È opportuno inserire, una tabella o prospetto o schema riepilogativo degli attivi a servizio della proposta e del passivo concordatario, distinguendo tra attivi di tipo liquidatorio e attivi derivanti dalla continuità aziendale (ex art. 84, c. 6), nonché evidenziando le fasi temporali di soddisfazione del passivo in prededuzione, passivo in privilegio e passivo in chirografo.

Ove questo non fosse stato esposto in modo schematico nel ricorso del creditore è opportuno che sia elaborato dal Commissario Giudiziale

6 I PRESUPPOSTI OGGETTIVI E SOGGETTIVI PER L’ACCESSO ALLA PROCEDURA DI CONCORDATO PREVENTIVO

È necessario indicare la sussistenza dei requisiti oggettivi e soggettivi per l’accesso alla procedura, esponendo quelli rappresentati dal ricorrente

A. Radica la competenza del Tribunale di………qualifica la propria proposta concordataria in termini di ……… e di presenza dei presupposti oggettivi e soggettivi di ammissibilità della medesima, come di seguito riportato.

6.1 La competenza territoriale del Tribunale di ………

La società ha la propria sede legale nel comune di ………, Via ………, quindi, rientra nella giurisdizione del Tribunale di ………

6.2 I presupposti e i requisiti di ammissibilità del ricorso di A.

La Società si trova attualmente in una situazione di crisi ai sensi dell’art. 84, c. 1, CCII, a causa delle problematiche esposte in narrativa, come comprovate dai dati che emergono, in particolare, dai bilanci relativi agli ultimi esercizi.

Non vi è dubbio, infatti, che le plurime attività incluse nell’oggetto sociale della Società siano ricomprese nell’ampio elenco di cui all’art. 2195 c.c., senza dire che - com’è noto - nel nostro ordinamento la nozione d’imprenditore commerciale ha carattere residuale, dovendosi ascrivere alla relativa categoria tutti coloro i quali esercitino professionalmente un’attività economica organizzata, finalizzata alla produzione o allo scambio di beni o servizi, che non rivesta carattere agricolo.

Quanto, poi, alle soglie dimensionali, dagli ultimi tre bilanci approvati dall’assemblea, nonché dalla situazione economico patrimoniale, si evince il superamento, da parte di A., dei parametri di cui all’art. 2, c. 1, lett. d), CCII, atteso che, in tutti i predetti esercizi essa: (i) ha avuto un attivo patrimoniale complessivo superiore a euro 300.000,00; (ii) ha realizzato ricavi lordi superiori a euro 200.000,00; e (iii) presenta un ammontare di debiti, scaduti e non, superiore a euro 500.000,00.

Quanto sopra è ulteriormente comprovato dalla situazione economico-patrimoniale aggiornata della Società alla data del ……… approvata dal Consiglio di Amministrazione in data ………

7 I DOCUMENTI ALLEGATI AL RICORSO E LE RELATIVE CRITICITÀ

Esporre in maniera sintetica gli allegati al ricorso, individuando eventuali criticità, con particolare attenzione all’esame di relazioni, perizie e stime.

È necessario fare specifico riferimento e richiamo ai documenti allegati al ricorso, per agevolarne la lettura; di ciascun documento occorre evidenziare natura, adeguatezza allo scopo informativo e completezza, nonché eventuali carenze, inesattezze o altre anomalie. Particolare rilevanza va prestata ai c.d. “allegati mancanti”, ovvero ai documenti che dovrebbero dimostrare le affermazioni del debitore ma che non vengono prodotti (contratti, corrispondenza, documenti, ecc.).

In allegato al ricorso principale, il debitore riporta i seguenti documenti:

1. ………

2. ………

3. ………

4. ………

7.1 Determina notarile ex art. 120-bis CCII

Il debitore ha allegato il verbale di consiglio di amministrazione del ……… con il quale viene deliberato di ricorrere ad una procedura per il superamento della crisi di impresa di A. unitamente al contenuto della proposta e alle condizioni del piano. La decisione risulta dal verbale redatto dal notaio……… In data……… ed è stata depositata e iscritta nel registro delle imprese in data……… Nel medesimo verbale sono stati delegati il Presidente del Consiglio di Amministrazione Dr………. e l’amministratore delegato ……… per il procedimento. La domanda di accesso è sottoscritta da coloro che hanno la rappresentanza della società.

7.2 Visura camerale aggiornata della Società

Nessuna annotazione di rilievo.

7.3 Piano concordatario

Il documento, piuttosto articolato e predisposto in forma di presentazione per slides, presenta ………

7.4 Situazione patrimoniale aggiornata

Si tratta di un documento che espone ………

7.5 Stato analitico ed estimativo delle attività

Si tratta di un documento che inizia con alcune tabelle analitiche le quali ………

7.6 Elenco nominativo dei creditori

Il documento è una copia dell’elenco dei creditori sopra citato al termine dell’allegato precedente.

7.7 Elenco dei titolari di diritti reali

Si tratta di un breve documento ………

7.8 Perizia Marchio

Il documento in allegato è rappresentato dalla perizia del dott………., avente ad oggetto la stima del valore di mercato del marchio ………

7.9 Stima Beni Strumentali

Il perito evidenzia ………

7.10 Stima giacenze di magazzino

Il perito afferma ………

7.11 Stima Immobiliare

Il perito svolge il proprio elaborato descrivendo ………

8 LE RICHIESTE DEL TRIBUNALE E L’INTEGRAZIONE DOCUMENTALE DEL DEBITORE

Qualora il Tribunale abbia richiesto delle integrazioni documentali indicare il contenuto del provvedimento nonché il contenuto della eventuale memoria illustrativa da parte del ricorrente e l’elenco dei documenti allegati, commentando eventuali modifiche intervenute tra il ricorso originariamente depositato e quanto integrato dal debitore, anche con riferimento alle conseguenze su Piano e Proposta.

Successivamente al deposito del Piano e della proposta e dei documenti allegati, il tribunale prendeva atto che emergevano elementi di criticità - in gran parte riportati dal Commissario Giudiziale a commento dei documenti di cui al precedente capitolo ……… - in ordine:

a) ………;

b) ………;

c) ………;

Pertanto, il Tribunale ha disposto il deposito di memorie da parte della Società aventi ad oggetto i chiarimenti richiesti, unitamente alla settima relazione informativa periodica, con udienza fissata per il giorno ……… per esaminare i documenti menzionati.

Il debitore, in data ……… depositava la memoria richiesta, allegando altresì ………

9 IL DECRETO DI APERTURA DELLA PROCEDURA DI CONCORDATO PREVENTIVO E GLI ADEMPIMENTI DEL COMMISSARIO GIUDIZIALE

Esporre in modo sintetico il contenuto del decreto di apertura della procedura e gli eventuali adempimenti richiesti al ricorrente, alla cancelleria ed al commissario giudiziale.

In data ……… il Tribunale di *** pronuncia decreto di apertura della procedura di concordato preventivo.

In particolare, esaminata la domanda di ammissione alla procedura di concordato depositata in data ………, come integrata con la memoria depositata in data ………, il tribunale evidenzia “—”.

Il Tribunale inoltre rileva che ………;

Il Tribunale altresì ritiene “………”;

Il Tribunale precisa “………”

Il Tribunale, infine, alla luce di quanto sopra - ritenuto pertanto che, all’esito delle verifiche effettuate, risulta provata nel caso in esame la sussistenza delle condizioni di legge a cui è subordinata l’ammissibilità del concordato preventivo e che, in merito a quanto previsto dall’art. 47, c. 2, lett. d), CCII, la ricorrente debba depositare nei termini di legge una somma pari al 50% delle spese che si presumono necessarie per l’intera procedura ovvero la diversa minor somma, non inferiore al 20% di tali spese.

Con il decreto viene delegato alla procedura di concordato il Dott………. e viene nominato quale Commissario giudiziale il Dott……….

Il Tribunale, inoltre, ha fissato ……… la data iniziale per l’espressione di voto dei creditori con modalità telematiche alle ore 00.00.01 del giorno……… e quella finale alle 23.59.59 del giorno………nonché la comunicazione e la pubblicazione del decreto medesimo ai sensi dell’art. 45 CCII.

10 ADEMPIMENTI INIZIALI EX ART 103 SS. CCII DEL COMMISSARIO GIUDIZIALE

Illustrare cronologicamente tutti gli adempimenti del Commissario Giudiziale previsti dagli artt. 103 ss.

Di seguito si riportano i primi adempimenti compiuti dal Commissario giudiziale nell’espletamento del proprio incarico.

10.1 La comunicazione ex art. 104 CCII al ceto creditorio.

Lo scrivente, non appena è stato comunicato il decreto di ammissione alla procedura concordataria, prendeva contatti con l’amministrazione della ricorrente al fine di ottenere l’elenco dettagliato dei nominativi dei creditori, italiani ed esteri e dei relativi indirizzi al fine di procedere con le comunicazioni di legge.

A., tramite il suo ufficio amministrativo, procedeva dopo diversi giorni all’invio di un primo elenco, che provvedeva poi ad aggiornare altre tre volte fino al ………

Ai sensi dell’art. 104, c. 2, CCII, una volta ricevuti gli indirizzi, lo scrivente Commissario giudiziale ha provveduto alla redazione di una lettera circolare da inviare a tutti i creditori, un avviso contenente la data iniziale e quella finale per l’espressione del voto a mezzo posta elettronica certificata inviata al commissario giudiziale, una sintesi della proposta formulata dalla Ricorrente, nonché i modelli per la nomina di un eventuale procuratore speciale, per la dichiarazione di voto e per la dichiarazione del credito vantato nei confronti di A. S.p.A.

Successivamente è stata fornita comunicazione del codice personale di accesso al portale www.***.com sul quale il Commissario giudiziale ha messo a disposizione del ceto creditorio il decreto di ammissione, nonché la proposta di Concordato depositata dalla Ricorrente, comprensiva di tutti gli allegati.

Il suddetto invio è stato predisposto mediante posta elettronica certificata, nel caso in cui l’indirizzo del destinatario è risultato depositato presso il Registro delle Imprese ovvero presso l’Indice nazionale degli indirizzi di posta elettronica certificata delle imprese e dei professionisti, e a mezzo lettera raccomandata A/R all’indirizzo risultante dalle anagrafiche rinvenute presso la Società, nel caso in cui non fosse noto o certo l’indirizzo di posta elettronica certificata.

10.2 La trascrizione del decreto di ammissione nei pubblici registri.

Qualora la ricorrente sia proprietaria di immobili e veicoli è necessario procedere alla trascrizione del decreto di apertura della procedura, a cura del Commissario Giudiziale

Eseguita la visura ipotecaria aggiornata presso la competente Agenzia del Territorio di ………, il Commissario Giudiziale ha provveduto alla richiesta di trascrizione, presso la Conservatoria dei Registri Immobiliari di ……… nonché presso la Conservatoria dei Registri Immobiliari di ……… con riguardo ai beni immobili di proprietà della Società, del decreto del Tribunale di ……… di ammissione alla Procedura di Concordato preventivo.

Del pari, è stata pressoché completata la trascrizione al PRA degli automezzi, delle autovetture e, più in generale, degli autoveicoli in proprietà.

10.3 Consegna delle scritture contabili

Trattandosi di un obbligo del commissario è sufficiente indicare quando sono state consegnate le scritture contabili, se in formato digitale o cartaceo, e indicare l’eventuale luogo in cui queste sono custodite.

Il Commissario Giudiziale riceveva dal debitore in data………le scritture contabili in formato digitale, che venivano integralmente consegnate su chiavette a mani del sottoscritto.

11 L’ISTANZA DEL DEBITORE PER LA VENDITA DELL’AZIENDA EX ART. 91 CCII [eventuale]

Laddove, prima della votazione e prima dell’omologa, sia presentata dal ricorrente una istanza di autorizzazione alla cessione di azienda, di ramo di azienda o di altro bene, già comunque previsto nel piano concordatario, occorre illustrare con precisione l’eventuale offerta irrevocabile ricevuta se presente, l’istanza ex art 91 CCII depositata, nonché i provvedimenti, adempimenti ed attività eseguite.

Occorre dedicare spazio sia alla natura della transazione proposta - tipologia acquirente, intera azienda o ramo, singolo bene, materiale o diritto - sia alle condizioni economiche, con particolare riguardo alla congruità del prezzo proposto evidenziando accertamenti di valore svolti dal commissario anche tramite ausiliari a ciò preposti, nonché valutazioni svolte circa la capacità di adempiere dell’acquirente e le garanzie proposte, nonché le altre clausole contrattuali presenti nella proposta.