[1] Il voto dei creditori è espresso con modalità telematiche.

[2] Sono sottoposte alla votazione dei creditori tutte le proposte presentate dal debitore e dai creditori, seguendo, per queste ultime, l’ordine temporale del loro deposito. Il giudice delegato regola l’ordine e l’orario delle votazioni con proprio decreto.

[3] Almeno quindici giorni prima della data iniziale stabilita per il voto il commissario giudiziale illustra la sua relazione e le proposte definitive del debitore e quelle eventualmente presentate dai creditori con comunicazione inviata ai creditori, al debitore e a tutti gli altri interessati e depositata nella cancelleria del giudice delegato. Alla relazione è allegato, ai soli fini della votazione, l’elenco dei creditori legittimati al voto con indicazione dell’ammontare per cui sono ammessi.

[4] Almeno dieci giorni prima della data iniziale stabilita per il voto, il debitore, coloro che hanno formulato proposte alternative, i coobbligati, i fideiussori del debitore e gli obbligati in via di regresso, i creditori possono formulare osservazioni e contestazioni a mezzo di posta elettronica certificata indirizzata al commissario giudiziale. Ciascun creditore può esporre le ragioni per le quali non ritiene ammissibili o convenienti le proposte di concordato e sollevare contestazioni sui crediti concorrenti. Il debitore ha facoltà di rispondere e contestare a sua volta i crediti, e ha il dovere di fornire al giudice gli opportuni chiarimenti. Il debitore, inoltre, può esporre le ragioni per le quali ritiene non ammissibili o non fattibili le eventuali proposte concorrenti.

[5] Il commissario giudiziale dà comunicazione ai creditori, al debitore e a tutti gli altri interessati delle osservazioni e contestazioni pervenute e ne informa il giudice delegato.

[6] Il commissario giudiziale deposita la propria relazione definitiva e la comunica ai creditori, al debitore ed agli altri interessati almeno sette giorni prima della data iniziale stabilita per il voto. (1)

[7] I provvedimenti del giudice delegato sono comunicati al debitore, ai creditori, al commissario giudiziale e a tutti gli interessati almeno due giorni prima della data iniziale stabilita per il voto. (2)

[8] Il voto è espresso a mezzo posta elettronica certificata inviata al commissario giudiziale, Tutti i dati sono di proprietà del Ministero della Giustizia e debbono essere conservati secondo la disciplina vigente per gli atti giudiziari.

[9] I termini previsti dai commi 3, 4 e 6 non sono soggetti alla sospensione feriale dei termini di cui all’articolo 1 della legge 7 ottobre 1969, n. 742.

(1) Comma così modificato dall’art. 17, comma 1, lett. a), D.Lgs. 26 ottobre 2020, n. 147, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 42, comma 1, del medesimo D.Lgs. n. 147/2020.

(2) Comma così modificato dall’art. 17, comma 1, lett. b), D.Lgs. 26 ottobre 2020, n. 147, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 42, comma 1, del medesimo D.Lgs. n. 147/2020.

A) Inquadramento funzionale:

A)Inquadramento funzionale:I. Il voto - II. Il novero dei votanti - III. La votazione nelle proposte concorrenti.

I. Il voto

I.Il voto1 Del tutto innovativa si presenta la disciplina sullo svolgimento delle operazioni di voto contenuta nel CCII. La legge delega ha imposto infatti di sopprimere l’adunanza dei creditori che è stata sostituita dall’espressione del voto per via telematica. Espressione del voto per via telematica che viene regolata dal combinato disposto dell’art. 47, c. 1, CCII (che prevede, alla lett. c), che con il provvedimento di apertura il tribunale “stabilisce, in relazione al numero dei creditori, alla entità del passivo e alla necessità di assicurare la tempestività e l’efficacia della procedura, la data iniziale e finale per l’espressione del voto dei creditori, con modalità idonee a salvaguardare il contraddittorio e l’effettiva partecipazione, anche utilizzando le strutture informatiche messe a disposizione da soggetti terzi e fissa il termine per la comunicazione del provvedimento ai creditori”) e dell’art. 104 CCII (disposizione che nella rubrica si riferisce ancora impropriamente alla “convocazione dei creditori”), in forza del quale il commissario giudiziale deve provvedere a comunicare ai creditori “un avviso contenente la data iniziale e finale del voto dei creditori, la proposta del debitore, il decreto di apertura…”.

2 Disposizioni cui si aggiunge l’art. 107, c. 2, CCII in caso di plurime proposte (“Sono sottoposte alla votazione dei creditori tutte le proposte presentate dal debitore e dai creditori, seguendo, per queste ultime, l’ordine temporale del loro deposito. Il giudice delegato regola l’ordine e l’orario delle votazioni con proprio decreto”). Nella relazione illustrativa, nella parte generale dedicata al concordato preventivo non vi è un’espressa motivazione della ragione dell’abolizione dell’adunanza dei creditori, modifica genericamente ricompresa tra le misure di semplificazione, dirette a rendere il procedimento più snello e più celere, mentre nel commento all’art. 107 CCII si dà atto che “venuta meno l’adunanza come luogo deputato a discutere della proposta di concordato ed a consentire ai creditori di chiedere chiarimenti e svolgere le loro osservazioni, la norma disciplina le modalità attraverso le quali si instaura il contraddittorio tra il commissario, il debitore, quanti abbiano eventualmente presentato proposte concorrenti ed i creditori”.

3 Ai sensi del comma 1 dell’art. 107 CCII il voto dei creditori è espresso con modalità telematiche. Il comma 8 dell’art. 107 CCII precisa che “Il voto è espresso a mezzo posta elettronica certificata inviata al commissario giudiziale”.

4 Indicazione che deve ritenersi comprensiva di entrambe le modalità richieste nella comunicazione del commissario giudiziale di cui all’art. 104, c. 2, dove si invitano i creditori “ad indicare un indirizzo di posta elettronica certificata oppure un recapito certificato qualificato di cui all’art. 1, comma 1-ter del Codice dell’amministrazione digitale di cui al decreto legislativo 7 marzo 2005 n. 82”.

5 Come detto l’art. 47, c. 1, lett. c) stabilisce che con il decreto di apertura il tribunale fissi la data iniziale e finale per l’espressione del voto dei creditori ed il termine per la comunicazione del provvedimento ai creditori. Termine finale che rimane fisso anche ove esso cada nel periodo feriale, sia per l’applicazione della regola generale di cui all’art. 9, c. 1, CCII, sia per la natura del termine che, pur inserendosi nel procedimento concordatario non può essere qualificabile come termine di natura processuale. La relazione illustrativa all’art. 47 CCII spiega che la fissazione di un termine iniziale è necessario per “garantire che le dichiarazioni di voto non siano espresse prima che il commissario giudiziale abbia depositato la propria relazione, fornendo ai creditori tutti gli elementi utili per valutare la convenienza della proposta di concordato”.

6 Se pure il legislatore ha ipotizzato una disciplina che prevede un iter cronologico ben preciso, in cui il voto deve seguire alla relazione del commissario, non può ritenersi che l’espressione di voto effettuata in un momento anteriore a quello fissato nel decreto di apertura sia da considerare inutiliter data.

7 Il ruolo assegnato dal Codice alla volontà dei creditori non ha fatto venir meno la natura disponibile del diritto di credito che ognuno di loro esercita con il voto ed ancor meno che essa possa comportare un sindacato del giudice sulle motivazioni che spingono il singolo creditore ad esprimere il proprio voto favorevole o contrario anche prima della comunicazione della relazione del commissario giudiziale. L’espressione del voto è quindi ammissibile anche prima del termine iniziale, purché trovi esatta corrispondenza con la proposta definitiva presentata dal debitore, dovendosi equiparare tali voti a quelli espressi dai creditori successivamente, dopo che il commissario giudiziale abbia depositato la propria relazione.

8 Ai sensi del ricordato art. 47, c. 1, lett. c) il tribunale fissa anche un termine finale per la trasmissione del voto. Con l’eliminazione dell’adunanza dei creditori è naturalmente venuta meno anche la ratio del comma 4 dell’art. 178 l. fall. che consentiva la possibilità di esprimere il voto nei venti giorni successivi alla chiusura del verbale dell’adunanza.

9 La data finale per l’espressione di voto costituisce altresì il termine ultimo per la modifica del voto precedentemente espresso, tranne ovviamente l’ipotesi specifica di mutamento delle condizioni di fattibilità del piano di cui all’art. 110, c. 3, CCII. Invero non vi sono ragioni per ritenere che il mutamento nelle modalità di espressione abbia comportato l’irrevocabilità del voto favorevole o contrario che sia.

10 Nella vigenza della legge fallimentare, secondo il costante orientamento della corte, il suffragio, una volta espresso, non poteva essere oggetto di rivisitazione o ripensamenti se non nei limiti previsti dall’ordinamento. E questi limiti erano stabiliti dall’art. 178, c. 4, l. fall. (con riferimenti ai voti espressi nei venti giorni successivi) e dall’art. 179, c. 2, l. fall. (in caso di mutamento delle condizioni di fattibilità del piano). Principio del tutto condivisibile posto che il creditore non può disporre liberamente delle regole della procedura né delle sue sorti, esprimendo o mutando a posteriori un consenso che va necessariamente manifestato nei modi e nei termini stabiliti dalla disciplina procedurale. Il che significa che qualunque modifica della determinazione negoziale di ciascun creditore rispetto alla proposta concordataria si risolve, a prescindere dalle ragioni per cui avvenga, in una modifica del voto e, come tale, rimane limitata dalle sue regole.

11 Regole che nella vigenza della legge fallimentare impedivano un successivo ripensamento al di fuori dei limiti fissati dall’art. 178, c. 4 e 179, c. 2, l. fall., ma non di certo un cambiamento di linea nel corso dell’adunanza prima della chiusura delle operazioni di voto. Principi che applicati alla nuova disciplina fanno ritenere che il creditore possa modificare la precedente espressione di voto sino alla scadenza del termine fissato per la trasmissione del voto al commissario giudiziale e successivamente nella sola ipotesi dettata dall’art. 110, c. 3, CCII.

12 Le mutate modalità di espressione del voto non ostano alla possibilità di un differimento dell’inizio delle stesse, al pari di quel che accadeva nella vigenza della legge fallimentare quando non si dubitava della possibilità di un rinvio dell’adunanza dei creditori. Differimento della data iniziale e finale per l’espressione del voto dei creditori, che deve essere disposto dal collegio e comunicato dal commissario giudiziale. Dopo l’inizio delle operazioni di voto l’eventuale rinvio deve essere disposto dal giudice delegato, al pari di quanto era previsto dal comma 3 dell’art. 178 l. fall. Delle operazioni di voto viene redatto verbale ai sensi dell’art. 110, c. 1 .

II. Il novero dei votanti

II.Il novero dei votanti1 Con riferimento al novero dei votanti nella disciplina della legge fallimentare, dal combinato disposto degli artt. 161, c. 3, 171, c. 1 e 176, c. 1, l. fall., si evinceva che i crediti erano dapprima indicati, nella loro natura e consistenza, dal debitore nell’elenco depositato unitamente alla domanda, potevano essere rettificati dal commissario giudiziale sulla base dell’esame delle scritture contabili, infine erano definitivamente accertati dal giudice delegato, che risolveva in sede di adunanza le contestazioni eventualmente sorte. Adunanza dei creditori che costituiva il momento in cui potevano e dovevano essere sollevate dai creditori eventuali contestazioni sull’ammissibilità dei crediti concorrenti, contestazioni a cui il debitore aveva diritto di replicare, contestando a sua volta i crediti. Adunanza dei creditori che rappresentava la sede esclusiva di tali contestazioni stante l’inesistenza, nell’ambito del concordato preventivo, di un procedimento giurisdizionale per l’accertamento del passivo. Il legislatore, sino all’entrata in vigore del CCII, aveva provveduto a dirimere le problematiche dell’ammissibilità al voto dei creditori contestati, pur in assenza di un accertamento definitivo in ordine alla sussistenza dei relativi crediti, disponendo, ai sensi dell’art. 176 l. fall. (norma rimasta invariata sino all’entrata in vigore del CCII) che, al solo fine del voto e del calcolo delle maggioranze, il giudice delegato possa ammettere provvisoriamente, in tutto o in parte, tali crediti.

2 La disciplina del CCII è sostanzialmente analoga con riferimento ai poteri delle parti, ferme restando le ovvie differenze determinate dall’eliminazione dell’adunanza dei creditori. Il debitore ha sempre l’obbligo di depositare, unitamente alla domanda, ai sensi dell’art. 39 CCII, l’elenco nominativo dei creditori e l’indicazione dei rispettivi crediti e delle cause di prelazione. Il commissario giudiziale mantiene il potere di rettificare l’indicazione del debitore nell’elenco dei creditori allegato alla relazione “illustrata” ai sensi dell’art. 107, c. 3, CCII, il giudice delegato decide sui crediti contestati e può ammetterli provvisoriamente, in tutto o in parte, ai soli fini del voto e del calcolo delle maggioranze, senza alcun pregiudizio per le pronunce definitive sulla sussistenza dei crediti stessi.

3 Nella prima relazione “particolareggiata” depositata dal Commissario giudiziale ai sensi dell’art. 105, c. 1, CCII, non si fa cenno all’elenco dei crediti. Elenco dei crediti che non è menzionato neppure nelle successive relazioni integrative previste dallo stesso art. 105 CCII.

4 Ai sensi dell’art. 107, c. 3, CCII, almeno quindici giorni prima della data iniziale stabilita per il voto il commissario giudiziale illustra la sua relazione e le proposte definitive del debitore e quelle eventualmente presentate dai creditori con comunicazione inviata ai creditori, al debitore e a tutti gli altri interessati e depositata nella cancelleria del giudice delegato. Cfr. [F325]. Destinatari della comunicazione sono, oltre ai creditori ed al debitore, anche “tutti gli altri interessati”. Rientrano sicuramente in questa categoria coloro che hanno formulato eventuali proposte concorrenti, i coobbligati, fideiussori del debitore e obbligati in via di regresso, ossia i soggetti che per espressa previsione di legge (art. 107, c. 4, CCII) sono legittimati a formulare successivamente le osservazioni e le contestazioni

5 Relazione illustrativa che va depositata in cancelleria e trasmessa ai creditori, al debitore e agli altri interessati almeno quindici giorni prima della data iniziale fissata per il voto. Il commissario giudiziale deve allegare alla relazione illustrativa “l’elenco dei creditori legittimati al voto con indicazione dell’ammontare per cui sono ammessi” ai soli fini della votazione.

6 Relazione illustrativa con allegato che dovrà essere sempre depositata perché ai sensi dell’art. 108, c. 1, CCII, in mancanza di modifiche apportate successivamente dal giudice delegato, “i creditori sono ammessi al voto sulla base dell’elenco dei creditori di cui all’articolo 107, comma 3, fatto salvo il diritto di proporre opposizione all’omologazione l’allegato elenco dei creditori”. A tale conclusione militano anche ragioni sostanziali, che evidenziano la fondamentale importanza di tale ulteriore corredo informativo, necessario per consentire ai creditori di avere conoscenza degli accertamenti svolti dal commissario, indispensabili per poter esprimere un voto informato e consapevole anche ove non siano intervenute rilevanti novità dopo il deposito della prima relazione. E ciò in quanto la relazione particolareggiata di cui all’art. 105, c. 1, CCII, depositata in cancelleria 45 giorni prima della data di inizio per le votazioni, va trasmessa soltanto al pubblico ministero, ma non ai creditori; né ad essi va data comunicazione dell’avvenuto deposito.

7 Il Commissario giudiziale potrebbe, quindi, in teoria, depositare anche tre relazioni dopo quella iniziale: quelle di cui ai commi 3 e 5 dell’art. 105 CCII, qualora vi siano proposte concorrenti o modifiche apportate dal debitore o emergano fatti nuovi, oltre a quella illustrativa di cui all’art. 107, c. 3, CCII. Dall’esame delle due norme si rileva che sia le relazioni integrative di cui all’art. 105 che quella illustrativa di cui all’art. 107 vanno comunicate “almeno quindici giorni prima della data iniziale stabilita per il voto”, di talché, evidenti ragioni di economia processuale rendono evidente l’opportunità che il commissario giudiziale depositi un’unica relazione, di contenuto variabile a seconda che siano state depositate proposte concorrenti, il debitore abbia modificato la domanda… ecc. E ciò anche al fine di evitare di ingenerare inevitabili incertezze nei creditori, non necessariamente avvezzi a conoscere le sottili distinzioni tra le varie relazioni integrative e/o illustrative. Relazione a cui dovrà, come detto, necessariamente essere allegato l’elenco dei creditori eventualmente rettificato.

8 In forza del successivo comma 4 dell’art. 107 CCII, almeno dieci giorni prima della data iniziale stabilita per il voto e quindi nei 5 giorni successivi alla trasmissione della relazione, il debitore, coloro che hanno formulato proposte alternative, i coobbligati, i fideiussori del debitore e gli obbligati in via di regresso, i creditori possono formulare osservazioni e contestazioni a mezzo di posta elettronica certificata indirizzata al commissario. In particolare, ciascun creditore può “sollevare contestazioni sui crediti concorrenti”. Cfr. [F326].

9 Anche il debitore ha facoltà di contestare a sua volta i crediti. In definitiva la disciplina prevede espressamente che sia i creditori che il debitore possono sollevare contestazioni sui crediti concorrenti. Analoga facoltà deve attribuirsi anche a coloro che hanno formulato proposte alternative, i coobbligati, i fideiussori del debitore e gli obbligati in via di regresso, pur non essendo specificato l’oggetto delle loro osservazioni e/o contestazioni

10 Il commissario giudiziale dà immediata comunicazione di tali osservazioni e contestazioni ai creditori, al debitore ed a tutti gli altri interessati e ne informa il giudice delegato cfr. [F327], prima di depositare e comunicare ai creditori, al debitore e agli altri interessati la sua relazione definitiva cfr. [F328]. Relazione definitiva che, in forza del disposto del comma sesto, deve essere comunicata “ai creditori, al debitore ed agli altri interessati almeno sette giorni prima della data iniziale stabilita per il voto”.

11 La norma di cui all’art. 107, c. 5, CCII va correttamente intesa come fonte di un vero e proprio obbligo per il commissario giudiziale di trasmettere al giudice delegato le contestazioni e/o le osservazioni che abbiano ad oggetto la partecipazione di un creditore al voto (che sia il creditore interessato eventualmente escluso dal commissario o un creditore che contesti l’ammissione di un altro pretendente).

12 In sostanza i creditori, il debitore e gli altri interessati possono sollevare contestazioni sull’elenco dei crediti (come eventualmente rettificato) trasmesso dal commissario giudiziale con la relazione illustrativa ex art. 107, c. 3, CCII, ma non replicare alle osservazioni e/o contestazioni sollevate dalle altre parti, né tanto meno ulteriormente contestare il contenuto della relazione definitiva. Con riferimento alla mancata possibilità di contestare la relazione definitiva, va detto che essa non dovrebbe comunque presentare modifiche o novità con riferimento all’indicazione del novero dei creditori ammessi al voto, dato che il comma 6 dell’art. 107 CCII non prevede allegati alla relazione.

13 Interpretazione che trova un preciso riscontro nell’art. 108, c. 1, CCII in forza del quale, in mancanza di interventi correttivi del giudice delegato “i creditori sono ammessi al voto sulla base dell’elenco dei creditori di cui all’articolo 107, comma 3”, e quindi in base all’elenco allegato alla relazione illustrativa precedente a quella finale.

14 La decisione del giudice delegato “è comunicata ai sensi dell’art. 107, comma 7” al debitore, ai creditori, al commissario giudiziale e a tutti gli interessati almeno due giorni prima della data iniziale stabilita per il voto. Comunicazione a cura della cancelleria che deve essere immediatamente effettuata per essere portata a conoscenza degli interessati prima della data fissata per l’inizio del voto.

15 E ciò per evitare che il creditore compreso nell’elenco allegato alla relazione, successivamente escluso dal giudice delegato, partecipi alla votazione, ovvero, viceversa, che un creditore inizialmente escluso e poi riammesso ne sia escluso. Qualora la comunicazione dell’esclusione giunga in ritardo ed il creditore abbia nel frattempo votato quel voto, all’esito della votazione, dovrà essere espunto dal novero dei votanti al momento del calcolo delle maggioranze. Così come il creditore successivamente ammesso potrà partecipare alla votazione anche se il provvedimento del giudice delegato gli venga comunicato dopo l’inizio delle operazioni di voto.

16 L’eliminazione dell’adunanza produce un’altra significativa conseguenza: i creditori non compresi nell’elenco dei creditori redatto dal debitore, verificato dal commissario giudiziale e definito dal giudice delegato non possono partecipare alla votazione, anche se forniscono la prova di tale loro qualità prima del termine fissato per l’inizio delle operazioni di voto. Parimenti inammissibili sono eventuali successive esclusioni di creditori il cui titolo di partecipazione alla votazione sia stato positivamente accertato dal giudice delegato.

III. La votazione nelle proposte concorrenti

III.La votazione nelle proposte concorrenti1 Ai sensi del comma 4 dell’art. 175 l. fall., “Sono sottoposte alla votazione dei creditori tutte le proposte presentate dal debitore e dai creditori, seguendo, per queste ultime, l’ordine temporale del loro deposito”, specificando che “il giudice delegato regola l’ordine e l’orario delle votazioni con proprio decreto”.

2 Principio che, pur a fronte dell’eliminazione dell’adunanza dei creditori, è stato sostanzialmente ripreso nel Codice dall’art. 107, c. 2, CCII in forza del quale “Sono sottoposte alla votazione dei creditori tutte le proposte presentate dal debitore e dai creditori, seguendo, per queste ultime, l’ordine temporale del loro deposito. Il giudice delegato regola l’ordine e l’orario delle votazioni con proprio decreto”.

3 In sostanza anche nella disciplina del CCII si prevede una votazione successiva delle varie proposte ad iniziare da quella del debitore ed a seguire quelle dei creditori, queste ultime seguendo un ordine cronologico dettato dal loro deposito. In caso di pluralità di proposte il giudice delegato dovrà quindi suddividere in due o più segmenti di pari durata lo spazio temporale tra la data di inizio delle votazioni e quella finale entro i quali i creditori saranno chiamati ad esprimere il voto su ciascuna proposta. Il che evidenzia come i creditori possano votare per tutte le proposte.

4 Di conseguenza, il voto di ogni creditore sarà conteggiato per ciascuna proposta in senso favorevole o contrario a seconda di come il votante si è espresso.

B) Frmule

B)FrmuleTRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

. Concordato preventivo n.

“A. S.P.A.”

Con sede legale in

Codice fiscale e numero di iscrizione al Registro delle Imprese di ………

Giudice Delegato: Dott ………

Commissario Giudiziale: Dott……….

***

INDICE

1. PREMESSE

1.1. Il ricorso ex art. 44 CCII e gli obblighi informativi

1.2. La proposta di concordato originaria

1.3. L’istanza ex art. 91 CCII

1.4. La prima offerta di acquisto dell’azienda [eventuale]

1.5. La modifica proposta ai creditori

1.6. La vendita competitiva

1.7. Il Decreto di trasferimento del Ramo d’Azienda

2. I NUOVI FATTI ED ELEMENTI INTERVENUTI SUCCESSIVAMENTE AL DEPOSITO DELLA RELAZIONE EX ART. 105, c. 1, CCII

2.1. Le istanze di autorizzazione al compimento di atti di straordinaria amministrazione ex art. 94, c. 2, CCII

2.1.1. Istanza di autorizzazione a transazioni con dipendenti aziendali

2.1.2. Istanza di autorizzazione a stipulare contratto di mandato speciale con A.-S.

2.2. L’attività negoziale di A. con A.-S.

2.2.1. La gestione dei crediti commerciali della procedura da parte di A.-S.

2.2.2. Il mandato speciale oggetto di richiesta di autorizzazione

3. L’ANALISI DELL’ANDAMENTO DEL PIANO ALLA DATA DEL ………

3.1. La struttura del piano di A.

3.2. Le singole poste dell’attivo concordatario

3.2.1. Il trasferimento del Ramo di Azienda a S.

3.2.2. Supporto dell’azionista Gamma

3.2.3. Disponibilità liquide

3.2.4. Crediti commerciali

3.2.5. Crediti intercompany

3.2.6. Crediti tributari

3.2.7. Crediti verso altri

3.2.8. Attività da realizzare

3.3. Il passivo concordatario

3.3.1. Dipendenti e incentivi all’esodo

3.3.2. Clienti ed interventi in garanzia

3.4. Andamento della prededuzione

3.5. Stima del soddisfacimento dei creditori chirografari

4. CONSIDERAZIONI CONCLUSIVE

Il sottoscritto Dott………., con studio in ………, nominato Commissario Giudiziale della procedura di Concordato Preventivo della società A. S.p.A.

RILASCIA LA PROPRIA RELAZIONE

AI SENSI DELL’ART. 107, c. 2, CCII

Di seguito, ed in estrema sintesi, si richiamano gli eventi più significativi che hanno interessato la Ricorrente fino alla data del deposito della relazione, già illustrati ed approfonditi nella relazione ex art. 105, c. 1, CCII [eventuale ed in quella integrativa ex art. 105, c. 5, CCII].

Il Codice della Crisi prevede che almeno quindi giorni prima della data iniziale stabilita per il voto il Commissario Giudiziale depositi presso la cancelleria del Tribunale una relazione che integri quanto già enunciato nella precedente relazione ex art. 105, c. 1, CCII, illustrando le eventuali modifiche o proposte definitive del debitore, laddove presentate, nonché eventuali proposte concorrenti presentate dai creditori.

Nella relazione il Commissario dovrà poi dare brevi indicazioni sulla gestione ordinaria ed eventualmente straordinaria del ricorrente dalla data di deposito della propria relazione ex art. 105, c. 1, CCII, e di eventuali modifiche dell’attivo o passive concordatario e dell’assetto patrimoniale della ricorrente. Particolare importanza dovrà essere prestata nella presente Relazione riguardo al c.d. “current trading” del Debitore nei piani concordatari che prevedono la continuità aziendale - specialmente la continuità diretta - in quanto è da queste indicazioni che il Commissario ed i creditori potranno trarre indicazioni fondamentali riguardo la capacità corrente dell’impresa di implementare quel turnaround industriale e commerciale che è quasi sempre alla base dei piani di risanamento in continuità. Sarà dunque in questa sede che il Commissario identificherà eventuali scostamenti, che avranno maggiore rilevanza se in negativo, e rivaluterà il tema della fattibilità della proposta concordataria alla luce di tali emergenze in funzione di quanto precedentemente valutato in sede di relazione ex art. 105 CCII.

La relazione in oggetto dovrà essere comunicata al debitore ricorrente, agli interessati ed ai creditori, allegando alla stessa l’elenco dei creditori legittimati con l’indicazione dei loro crediti.

1. PREMESSE

1.1. Il ricorso ex art. 44 CCII e gli obblighi informativi

[vedi Formula F318].

………

1.2. La proposta di concordato originaria

[vedi Formula F318].

………

1.3. L’istanza ex art. 91 CCII

[vedi Formula F318].

………

1.4. La prima offerta di acquisto dell’azienda [eventuale]

[esporre se vi sono state offerte per l’acquisto dell’azienda]

1.5. La modifica proposta ai creditori

In data ………, la Ricorrente presentava una modifica migliorativa del piano e della proposta concordataria al fine di rafforzare le prospettive di realizzo dei creditori.

La proposta modificata considera da un lato la cessione del compendio aziendale in continuità, così come definito e valorizzato nel bando d’asta del Tribunale, dall’altro le Misure di Supporto fornite dall’azionista e che verranno dettagliatamente descritte nel prosieguo.

La “Memoria autorizzata” del ……… riporta in fatti: “il Nuovo Piano ipotizza due diverse fasi temporalmente consequenziali l’una rispetto all’altra, della medesima natura, liquidatoria, ma profondamente diverse in termini di finalità: la prima, caratterizzata da una natura di continuità c.d. indiretta dell’impresa, volta a salvaguardare il know how dell’azienda e garantire la prosecuzione del business, si fonda sulla commistione di due elementi complementari, quali, da un lato, l’apporto finanziario (tramite immissione immediata di liquidità) da parte di Gamma e di valore (tramite cessione del marchio e IP) da parte della controllante Beta, che saranno conferiti a A. esclusivamente nel caso in cui il suintestato Tribunale opterà, come auspicato, per la soluzione concordataria in luogo dell’ipotesi di liquidazione giudiziale, come previsto dalla documentazione già in atti, e dall’atro, sulla valorizzazione del Ramo d’Azienda di A. mediante un percorso di vendita di detto compendio aziendale, unitariamente considerato, a prezzi base d’asta progressivamente inferiori, che basa le proprie conclusioni sui valori dell’offerta di acquisto di A. già sul “tavolo”, proposta da Sigma - IT s.r.l (l’Offerta Sigma) (la “Fase di continuità indiretta”). La seconda, subordinata alla prima perché meno preferibile a quest’ultima sotto il profilo economico-sociale, attivabile solo nell’ipotesi in cui i tentativi di vendita dell’azienda nel suo complesso non dovessero dare gli esiti sperati, basata invece sulla liquidazione del compendio aziendale in forma “atomistica” (la “Fase Liquidatoria Atomistica”)”.

Il Piano Modificato, rispetto a quello Originario, prevedeva la possibile cessione del Ramo di Azienda in continuità, tenendo conto della procedura competitiva in corso e delle Misure di Supporto fornite dall’azionista.

In data ……… il Commissario Giudiziale ha provveduto alla redazione e depositato di una nuova relazione ex art. 105 CCII, comunicata a tutti i creditori a mezzo PEC, la quale - sostituendo la precedente, esponeva il nuovo Piano della ricorrente.

1.6. La vendita competitiva [eventuale]

Il Tribunale di ………, con Decreto del ………, disponeva la vendita competitiva del ramo di azienda della ricorrente A. S.p.A., avente ad oggetto la produzione e commercializzazione di macchinari, unitamente agli immobili a prevalente destinazione produttiva industriale con aree e terreni pertinenziali posti nei comuni di ………

Tale decreto indicava come prezzo base della vendita l’importo di euro ……… (………mila) - come determinato dalla valutazione operata da parte dei periti del Tribunale di ……… - mentre per quanto concerne i dipendenti essi erano fissati in numero pari a quelli in forza all’azienda alla data del decreto di trasferimento, lasciando dunque all’acquirente l’onere di ridurre tali dipendenti di concerto con il debitore.

Il decreto prevedeva come termine per il deposito di offerte vincolanti presso la cancelleria del Tribunale di ……… la data del ……… alle ore 12.00, e la data del giorno successivo, ……… alle ore 12.00 per dare esecuzione ad un’eventuale asta in caso di più offerenti.

Al fine di dare adeguata pubblicità all’apertura della procedura competitiva, il Commissario Giudiziale procedeva alla pubblicazione di un avviso sintetico del Decreto di apertura della procedura competitiva, sui quotidiani “………” e “………”, oltre che sul portale delle vendite pubbliche di cui all’art. 490 c.p.c.

In data ……… il Tribunale prendeva atto della mancanza di offerte depositate in Cancelleria entro le ore 12.00 del giorno precedente, e decretava che la prima procedura competitiva si era chiusa come deserta. Alla luce della imminente scadenza dell’efficacia della Seconda Offerta Sigma, il Tribunale disponeva altresì che il sottoscritto provvedesse a notiziare i soggetti che hanno manifestato interesse al rilievo dell’azienda della Seconda Offerta Sigma, con termine entro e non oltre le ore 12.00 del giorno ……… per la formulazione di offerte irrevocabili di acquisto cauzionate per euro ………, precisando altresì che il trasferimento dell’azienda sarà possibile a fronte del pagamento integrale del prezzo ovvero a fronte dell’acquisizione delle garanzie richieste nell’ordinanza ex art. 91 e richiedendo altresì all’offerente la conformazione dell’offerta mediante versamento della cauzione in garanzia.

1.7. Il Decreto di trasferimento del Ramo d’Azienda [eventuale]

Accertata la mancata ricezione di altre offerte da parte dello scrivente, in data ……… il Tribunale di ………, anche a seguito del parere del Commissario Giudiziale, provvedeva con proprio decreto all’aggiudicazione del Ramo di Azienda in favore di Sigma s.r.l., in accoglimento dell’istanza formulata, riservando l’emissione il decreto di trasferimento all’integrale versamento del prezzo in favore della società ricorrente A. S.p.A. ed Beta S.p.A.

Successivamente Sigma ha provveduto a nominare quale parte acquirente la neocostituita Società a Responsabilità Limitata con Unico Socio “A. SIGMA SRL” con sede in ………, procedendo a versare integralmente il prezzo: quanto a euro ……… (………) mediante bonifico bancario sul c/c ……… intestato a “Concordato Preventivo………”, presso BANCA ……… quanto a euro ……… oltre Iva come per legge, relativamente ai marchi, diritti di proprietà industriale e intellettuale, infrastruttura hardware e software nonché codici di omologazione dei macchinari ceduti dalla controllante Società “BETA GROUP S.P.A.” versati sempre mediante bonifico bancario sul c/c intestato alla procedura ma destinato ad BETA GROUP S.P.A., al netto di quanto già versato a titolo di cauzione. La società aggiudicataria ha altresì provveduto al versamento mediante bonifico bancario su conto corrente intestato al Notaio delegate per gli adempimenti anche fiscali dell’importo di euro ……… corrispondente ad imposte di legge ed oneri di trasferimento.

Con decreto in data ……… il Tribunale di ……… ha disposto la cessione del Ramo di Azienda (Allegato 1) costituente il lotto unico oggetto della presente procedura concorsuale con decorrenza degli effetti dal la data di iscrizione al Registro delle Imprese di ……… del decreto di trasferimento di ramo di azienda alla Società a

Responsabilità Limitata con Unico Socio “A. SIGMA SRL”, soggetta alla direzione ed al coordinamento da parte della societa “YOTA S.P.R.L.”, per il prezzo di euro ……… (……… milioni).

Nel medesimo decreto venivano stabiliti i confini economici della cessione, nonché i beni mobili ed immobili, ceduti, unitamente ai beni immateriali e ai contratti pendenti.

Il tribunale ordinava altresì al conservatore dei pubblici registri immobiliari di ……… la cancellazione delle iscrizioni e trascrizioni pregiudizievoli, disponeva che il notaio delegato ……… procedesse alle formalità di registrazione e trascrizione nel registro imprese, nonché alla redazione di atto pubblico notarile registrato, invitando la ricorrente A. S.p.A. a consentire l’immissione dell’acquirente nel possesso del ramo di azienda ceduto.

Con atto pubblico a ministero notaio ……… in data ……… al rep………. raccolta ………, registrato a ……… in data ……… al n………. e trascritto a ……… in data ……… al reg. gen………. reg. part………. provvedeva alle formalità di pubblicazione e di trascrizione del decreto di trasferimento del tribunale (Allegato 2).

2. I NUOVI FATTI ED ELEMENTI INTERVENUTI SUCCESSIVAMENTE AL DEPOSITO DELLA RELAZIONE EX ART. 105, c. 1, CCII

Il commissario dovrà illustrare i nuovi fatti successivi al deposito della relazione ex art. 105, c. 1, CCII, soffermandosi sugli eventuali atti di straordinaria amministrazione, nonché sulla attività gestoria ordinaria del ricorrente.

Nel presente capitolo si illustreranno i principali fatti ed elementi intervenuti successivamente al deposito della Relazione ex art. 105, c. 1, CCII da parte dello scrivente.

Rinviando al successivo capitolo ……… l’analisi dell’andamento del Piano concordatario alla data del ………, si prendono in esame gli aspetti relativi ai nuovi fatti intervenuti, rappresentati in sostanza da contratti la cui stipula è successiva al ………

………

2.1. Le istanze di autorizzazione al compimento di atti di straordinaria amministrazione ex art. 94, c. 2, CCII

Rispetto a quanto già riferito nella Relazione 105, c. 1, CCII, lo scrivente riepiloga le ulteriori istanze di autorizzazione depositate dalla Ricorrente sino alla data odierna.

2.1.1. Istanza di autorizzazione a transazioni con dipendenti aziendali

In data ……… A. depositava istanza di autorizzazione ex art. 94, c. 2, CCII ad eseguire accordi transattivi raggiunti in sede di conciliazione individuale (comportanti l’intimazione contestuale del licenziamento) con i dipendenti ……… (corresponsione di incentivo all’esodo per euro ……… e compenso ulteriore per transazione generale novativa per euro ………), ……… (corresponsione di incentivo all’esodo per euro ……… e compenso ulteriore per transazione generale novativa per euro ………) e ……… Per quest’ultimo - dirigente - la transazione prevedeva la risoluzione consensuale del rapporto di lavoro al ……… a fronte della corresponsione di un importo lordo omnicomprensivo pari ad euro ……… (comprensivo dell’indennità di mancato preavviso) e un compenso ulteriore per transazione generale novativa per euro ………). Trattavasi di tre dipendenti originariamente inclusi nel perimetro di trasferimento e che invece hanno optato per non seguire l’azienda A., in relazione ai quali A. intendeva in particolare eseguire pagamenti di anticipo di trattamento di incentivazione all’esodo nei termini identici a quelli dell’Accordo Quadro già autorizzato in precedenza da codesto Illustrissimo Tribunale.

A fronte dell’istanza così come depositata, lo scrivente in data ……… depositava il proprio parere favorevole; codesto Illustrissimo Tribunale provvedeva con decreto in data ………, autorizzando gli accordi transattivi e l’esecuzione dei conseguenti pagamenti.

2.1.2. Istanza di autorizzazione a stipulare contratto di mandato speciale con A.-S.

In data ……… A. depositava istanza di autorizzazione ex art. 94, c. 2, CCII a stipulare contratto con A. S. avente ad oggetto attività di riscossione di crediti commerciali di A., sia di assistenza tecnica in garanzia nei confronti di clienti A. Al riguardo nel successivo paragrafo si esporranno in dettaglio le tematiche sottostanti al contratto e le soluzioni.

In data ……… il sottoscritto depositava il proprio parere positivo all’autorizzazione dell’atto di cui sopra con modifiche proposte.

2.2. L’attività negoziale di A. con A.-S.

Successivamente al decreto di trasferimento del Ramo di Azienda A. S., sono iniziate interlocuzioni tra la Ricorrente e quest’ultima allo scopo di pervenire ad un accordo che consentisse a A. di approcciare in modo efficace ed efficiente le principali attività previste dal Piano concordatario, ovvero l’incasso dei crediti commerciali e la gestione delle assistenze in garanzia.

2.2.1. La gestione dei crediti commerciali della procedura da parte di A.-S.

A seguito delle richieste già precedentemente formulate dagli Organi della Procedura - presenti anche nel bando di vendita del Ramo di Azienda - A. Sigma si è resa disponibile a negoziare con A. un accordo che consenta a quest’ultima un più agevole incasso dei propri crediti commerciali nei confronti dei clienti con i quali A. Sigma avrebbe proseguito i rapporti commerciali. Restano invece a carico di A. i crediti di eccessiva vetustà e quelli di ridotto ammontare.

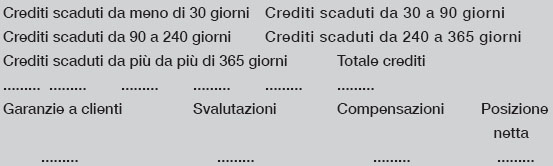

I crediti commerciali di ALPHA alla data di riferimento del presente parere motivato ammontano ad Euro ……… lordi e sono così suddivisi per ageing e situazione delle garanzie:

Importo lordo Compensazioni Svalutazioni Garanzie richieste Garanzie in approvazione Valore netto

Crediti solo ante 20** ……… ……… ……… ……… ……… ………

Crediti post 20** senza interventi in garanzia ……… ……… ……… ……… ……… ………

Crediti con interventi in garanzia e valore netto positivo ……… ……… ……… ……… ……… ………

Crediti con interventi in garanzia e valore netto negativo ……… ……… ……… ……… ……… ………

Accanto ad ogni credito la valutazione operata da parte di ALPHA in merito alle compensazioni, alle svalutazioni e alle eventuali garanzie sia già presenti sotto forma di nota di accredito, sia in corso di approvazione

Accanto ad ogni credito la valutazione operata da parte di A. in merito alle compensazioni, alle svalutazioni e alle eventuali garanzie sia già presenti sotto forma di nota di accredito, sia in corso di approvazione.

A fronte di questi crediti verso clienti, questi ultimi hanno fatturato richieste di assistenza in garanzia su prodotti venduti da A. per complessivi euro ……… cui aggiungere i che hanno richiesto interventi anche se non ancora fatturati per euro ………

I crediti verso Clienti come sopra evidenziati possono essere distinti in queste categorie

a) Crediti ante 202……… incagliati - si tratta di importo modesto

b) Crediti post 202……… incagliati senza richieste di assistenza in garanzia - euro ……… di cui euro ……… previsti da incassare da parte di A.

c) Crediti verso clienti che lamentano problemi di assistenza tecnica non eseguita, con dettaglio di quelli per i quali tali prestazioni hanno un valore inferiore al credito teoricamente incassabile (incasso netto positivo) e di quelli per i quali A. dovrebbe eseguire prestazioni di valore inferiore a quello degli incassi sottostanti (incasso netto negativo)

d) Trasversalmente alle categorie sopra evidenziate, crediti verso clienti che lamentano mancanza di compensazione per complessivi euro ………

Al fine di gestire i crediti in oggetto - stante la circostanza che l’intera struttura amministrativa e commerciale di A. è stata smantellata o trasferita a ……… - A. ha iniziato un’attività negoziale volta a collaborare con ……… per l’incasso degli stessi, in coordinamento con l’attività di assistenza in garanzia di cui al paragrafo seguente.

2.2.2. Il mandato speciale oggetto di richiesta di autorizzazione

La negoziazione tra A. e A.-S. riguardo alle tematiche esaminate nei paragrafi precedenti si è svolta nel corso di diversi mesi, con numerose riunioni, scambi di corrispondenza commerciale e di bozze contrattuali e relativi markups cui ha in parte potuto prendere parte anche lo scrivente.

Le parti hanno optato per definire gli aspetti contrattuali in un unico documento, denominato “mandato speciale” (nel prosieguo il Mandato), in relazione alla cui stipula è stata depositata in data ……… apposita istanza di autorizzazione ex art. 94, c. 2, CCII (Allegato 10), e rispetto alla quale lo scrivente ha depositato in data ……… parere favorevole (Allegato 11).

Il Mandato è da stipularsi tra A. S.p.A. (nel presente paragrafo la Mandante) e A.-S. S.r.l. (nel presente paragrafo la Mandataria), e prevede diritti e obblighi per le parti relativamente ad entrambe le attività di cui ai precedenti paragrafi.

Esso ha per oggetto il mandato speciale con rappresentanza da A. a ……… per lo svolgimento di trattative con i clienti volte a consentire il recupero dei crediti: ……… prenderà in carico e curerà la gestione amministrazione ed incasso dei crediti, svolgendo attività di sollecito dei pagamenti e richiedendo la formulazione da parte dei clienti di un piano per il loro rimborso, che potrà anche essere parzialmente remissorio.

Per la sottoscrizione dei piani relativi a crediti di qualsiasi importo che prevedono i) uno stralcio del credito superiore a euro ………, o ii) Interventi in Garanzia che comportano per la Mandante un costo complessivo per singolo cliente superiore a euro ……… o un costo per singolo Intervento in Garanzia superiore a euro ……… (“Criteri”) sarà necessaria un’approvazione preventiva da parte degli Organi della Procedura di A., con la collaborazione della Mandante. La mancanza del piano di rimborso da parte del Cliente, ovvero la sua mancata approvazione da parte degli Organi della Procedura di A., ovvero la mancata puntuale esecuzione del piano di rimborso, determinerà la facoltà per A. di liberarsi da qualunque impegno derivante dal presente contratto con riferimento al predetto Cliente.

Il Mandatario si obbliga infine per un anno dalla stipulazione del presente contratto a comunicare al Mandante almeno con cadenza bimestrale ogni informazione di cui sia venuto a conoscenza in ragione dell’attività esercitata che abbia rilievo ai fini dell’incasso dei Crediti da parte della Mandante.

Il Mandatario dovrà evitare qualsiasi commistione tra (i) l’attività svolta nel proprio interesse e (ii) l’attività svolta nell’interesse del Mandante.

Il Mandante si obbliga a fornire al Mandatario tutte le informazioni necessarie o utili a svolgere il presente Mandato.

In considerazione dell’acclarato grado di deterioramento dei Crediti, il Mandatario non assume alcuna obbligazione di risultato in ordine al recupero dei Crediti ed ha facoltà di limitare la propria attività di gestione, amministrazione ed incasso ai soli Crediti per le quali ritenga di poter proficuamente effettuare tale attività.

È esclusa dal Mandato ogni attività da parte del Mandatario che possa pregiudicare l’instaurazione o la continuazione di rapporti commerciali tra il Mandatario ed i Clienti.

La natura delle attività previste dal contratto è tale per cui - qualora gli organi della procedura di A. dovessero ritenere di non voler svolgere le attività di assistenza in garanzia, o il piano di rientro non sia soddisfacente, ovvero la garanzia non sia dovuta o non vi siano problematiche del genere - A. potrà procedere in autonomia ad azioni giudiziali per il recupero coattivo dei crediti (anche a fronte di eventuali inadempimenti dei clienti rispetto ai piani di rientro precedentemente approvati).

Il compenso per ……… derivante dal Mandato è fissato in misura del 4% delle somme effettivamente riscosse e versate nelle casse della Mandante, oltre ad IVA.

In caso di incasso dei Crediti da parte del Mandatario, quest’ultimo sarà legittimato a trattenere dalle somme riscosse il proprio compenso e l’IVA ad esso relativo, nel momento in rimetterà l’incasso al Mandante, da effettuarsi entro i 15 giorni dall’incasso stesso.

Il Mandatario ha diritto al rimborso o alla compartecipazione delle spese di viaggio del personale commerciale in cui incorra nell’adempimento del presente Mandato, purché sia stato preventivamente autorizzato per ogni singola trasferta dal Mandante.

Il Mandato è infine revocabile da parte degli organi della procedura di A. in ogni momento, senza necessità di motivazione.

Il sottoscritto Commissario Giudiziale, nella formulazione del proprio parere, ha suggerito che i Criteri siano ampliati, qualora la liquidazione non venisse svolta da un liquidatore giudiziale, richiedendosi il parere degli OOPP quando:

- il piano di rientro del Cliente abbia un valore superiore a euro ……… e presenti stralcio per una percentuale superiore al 20% del valore nominale lordo del credito;

- il piano di rientro del Cliente presenti una durata superiore a 12 mesi per importi superiori ad euro ………;

- il piano di rientro del Cliente non presenti pagamenti iniziali anticipati di importo almeno pari al valore dell’Intervento in Garanzia.

Alla data odierna codesto Illustrissimo Tribunale non si è ancora espresso circa l’istanza di autorizzazione in oggetto.

3. L’ANALISI DELL’ANDAMENTO DEL PIANO ALLA DATA DEL ………

Qualora la ricorrente abbia depositato una modifica al piano originario, il Commissario Giudiziale ne dovrà illustrare la struttura, i contenuti nonché i singoli aspetti della proposta eventualmente modificata, con particolare attenzione alle eventuali modifiche delle poste attive.

Particolare attenzione dovrà essere prestata ai rapporti contrattuali e costi del personale dipendente, agli ammortizzatori sociali nonché alle variazioni dei costi in prededuzione conseguenti alla modifica del piano.

Se la modifica del piano lo prevede, illustrare eventuali variazioni alle entità delle poste debitorie oggetto di proposta concordataria e alle percentuali di soddisfazioni dei vari creditori.

L’analisi dell’andamento del Piano dovrà necessariamente essere prevedere un confronto tra current trading e andamentali previsti a Piano: fondamentale, quindi, risulterà che quest’ultimo preveda una mensilizzazione del conto economico che consenta tale misurazione e l’emersione di KPI rilevanti ai fini della misurazione della performance periodica.

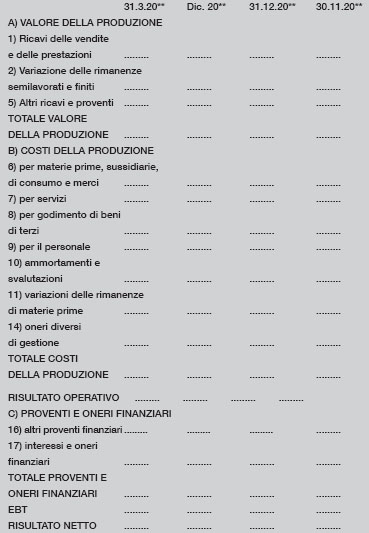

3.1. La struttura del piano di A.

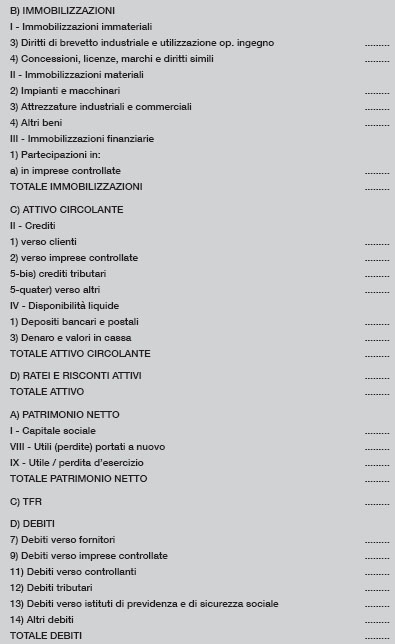

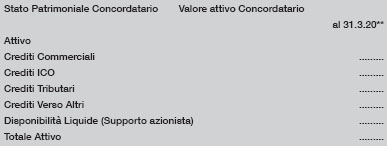

Il piano depositato dalla ricorrente presentava un attivo, alla data del ………, così composto:

[vedi Formula F318].

Totale Attivo Liquidatorio ………

A seguito di approfondite valutazioni effettuate dallo scrivente e integralmente espresse all’interno della Relazione ex art. 105, c. 1, CCII - alla quale espressamente si rimanda - l’attivo concordatario è stato così rideterminato:

[vedi Formula F318].

3.2. Le singole poste dell’attivo concordatario

Lo scrivente aveva ipotizzato due diversi scenari riguardo l’incasso degli attivi concordatari: lo scenario “base” prevedeva l’incasso solo parziale delle somme relative alle Misure di Supporto del socio e l’incasso parziale dei crediti verso le imprese collegate; lo scenario “best” prevedeva invece l’incasso integrale delle somme a titolo di Misure di Supporto e dei crediti verso le imprese collegate.

Allo stato attuale, l’intervento del socio può dirsi ormai certo dato che, come analizzato meglio supra al capitolo ………, l’intero importo di euro ……… milioni, è stato depositato in escrow account presso il notaio ………; circa i crediti verso le consociate si veda invece infra il paragrafo ………

La situazione dell’attivo concordatario verrà meglio descritta nel seguito del presente capitolo.

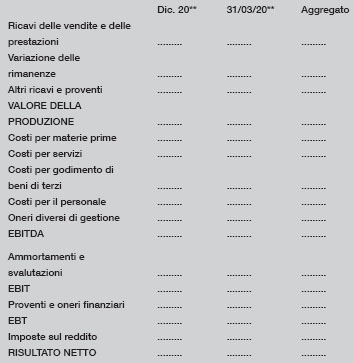

Il Piano di A. prevede, in sintesi, le seguenti modalità di realizzo degli attivi aziendali:

[vedi Formula F318].

A fronte delle somme complessivamente rivenienti dal Piano, pari a complessivi euro ………, A. ha proposto ai creditori la seguente waterfall di pagamenti:

[vedi Formula F318].

Nel prosieguo se ne evidenzierà analiticamente la composizione, commentandone eventuali scostamenti rispetto alla valutazione del medesimo operata da parte dello scrivente nella Relazione 105, c. 1, CCII con riferimento alla data del ………

3.2.1. Il trasferimento del Ramo di Azienda a S.

Con decreto del ……… il Tribunale di ……… trasferiva il Ramo d’Azienda alla società “A. S. S.r.l.” per il prezzo di Euro ……… (di cui Euro ……… incassati precedentemente a titolo di cauzione per la Prima Offerta S., regolarmente versato sul conto corrente della procedura).

[eventuale] Alla data odierna il valore del Ramo d’Azienda, essendo questo stato trasferito, come anticipato supra, è stato totalmente realizzato: conseguentemente la voce “Realizzo Ramo di Azienda” è scomparsa, sostituita pertanto da maggiore saldo attivo di conto corrente bancario.

3.2.2. Supporto dell’azionista Gamma [eventuale]

In merito al supporto dell’azionista, per euro ………, come meglio descritto al precedente capitolo ………, tale importo è già stato depositato su di un escrow account presso il Notaio Dott………., e sarà da quest’ultimo trasferito a A. (conformemente alle istruzioni irrevocabili conferite dal socio GAMMA ed agli impegni dal predetto assunti in sede di deposito della modifica di Piano A.), in seguito al giudizio di omologa della procedura di concordato preventivo. La liquidità in oggetto viene considerata come attivo della procedura proprio in funzione della irrevocabilità del mandato conferito al Dott………. Per un più ampio commento al Supporto Azionista GAMMA si veda il citato capitolo ………

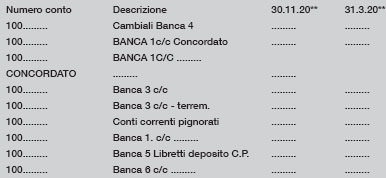

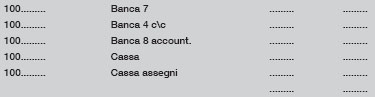

3.2.3. Disponibilità liquide

La variazione delle Disponibilità liquide, rispetto alla data di riferimento della Relazione ex art. 105, c. 1, CCII redatta dallo scrivente, è raffigurata nella seguente tabella.

Tali disponibilità liquide, in seguito all’omologa della procedura di concordato preventivo, come anticipato in precedenza, si incrementeranno di ulteriori euro ………, derivanti dalle misure di supporto messe a disposizione dall’azionista, condizionate al giudizio di omologa della procedura concordataria.

3.2.4. Crediti commerciali

In merito ai crediti commerciali, da un’analisi svolta dalla società, alla data del 31.4.20**, emerge una valutazione “netta” dei crediti commerciali pari ad euro ………

Tale importo è determinato come segue:

Come si evince dalla precedente tabella, al fine di incassare i crediti verso clienti, la A. deve effettuare degli interventi in garanzia a favore dei clienti stessi, come meglio specificato al capitolo 4.

In particolare, esiste una porzione di crediti verso clienti, pari ad euro ……… che, per essere teoricamente incassati, necessiterebbero preliminarmente di un esborso da parte della società a titolo di interventi in garanzia, pari ad euro ……… Riguardo alle connessioni tra incasso dei crediti e interventi in garanzia, si veda - più ampiamente - il capitolo ………

3.2.5. Crediti intercompany [eventuale]

Le posizioni creditorie intercompany oggetto di previsione di incasso concordatario comprendono le poste nei confronti delle società Beta Group, Pii, Omega, GAMMA Industry Co. Ltd, il residuo attivo della liquidazione di A. France e A. Machina.

In particolare, tale voce di attivo, è così composta (accanto anche la eventuale variazione al 31 marzo):

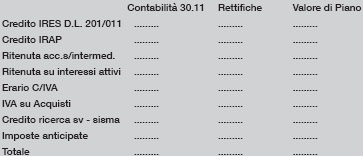

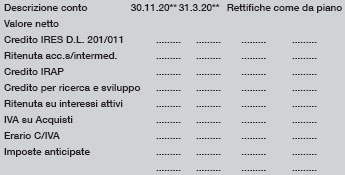

3.2.6. Crediti tributari

In merito alla definizione della voce “Crediti Tributari”, preliminarmente si fornisce un dettaglio della sua composizione

* il credito per consolidato fiscale è stato oggetto di trattazione tra i crediti intercompany al paragrafo ………

Anche per i crediti tributari, al fine di valutarne l’esigibilità, si è provveduto ad analizzare le risultanze della contabilità alla data del 31.3.20**. Da tale analisi è emerso che i crediti tributari sono così variati:

* il credito per consolidato fiscale è stato oggetto di trattazione tra i crediti intercompany al paragrafo ………

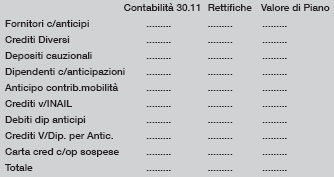

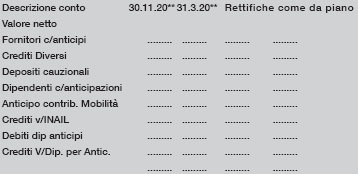

3.2.7. Crediti verso altri

La posta accoglie i crediti residuali iscritti nella contabilità della Ricorrente. In particolare, A. reputa recuperabile soltanto le voci relative al credito Inail e l’anticipo della mobilità.

Il sottoscritto ha pertanto attentamente controllato le informazioni fornite dalla società soltanto in merito a tali poste, concordando con la società in ordine alle svalutazioni dalla stessa operata per i restanti importi.

Tale voce è così strutturata:

Alla data di riferimento del 31.3.20**, la situazione della voce “Crediti verso altri” è la seguente:

Relativamente ai crediti previdenziali, A. al 31.3.20** presenta un credito verso l’INPS per la Cassa Integrazione Guadagni anticipata nei mesi di febbraio e marzo. Per tale credito, dato il trasferimento dei dipendenti nella Newco A.-S. S.r.l. e, quindi, non essendoci capienza nella sezione INPS per poterlo compensare, la Società provvederà a richiederlo a rimborso. Anche relativamente a tale credito, lo scrivente Commissario Giudiziale ha richiesto una previsione di incasso aggiornata alla Società ed al suo consulente del lavoro, senza tuttavia ricevere alla data odierna un riscontro adeguato.

3.2.8. Attività da realizzare

Come anticipato nei precedenti paragrafi, a fronte di un attivo concordatario totale di euro ………, alla data di riferimento del 31.3.20** sarà disponibile sotto forma di liquidità un ammontare pari ad euro ………, da maggiorarsi del supporto azionista in caso di avvenuta omologazione, entro 3 giorni dalla ricezione per iscritto di istruzione di pagamento proveniente da A. o dal sottoscritto Commissario Giudiziale, per complessivi euro ……… La restante parte fa riferimento ad attivi ancora da realizzare. In dettaglio:

- Crediti commerciali: si tratta dei crediti nei confronti dei clienti ancora da incassare. Come visto supra, una parte di questi crediti, e più precisamente per euro ………, necessitano di un esborso, a titolo di interventi in garanzia, pari ad euro ………, da maggiorarsi degli interventi eventualmente in corso di autorizzazione. L’esecuzione degli interventi in garanzia, così come il mandato all’incasso di tali crediti, è oggetto del Mandato Speciale con l’aggiudicataria del Ramo d’azienda, A.-S. S.r.l.

- Crediti intercompany: si tratta delle partite aperte nei confronti delle società collegate alla A. Come già descritto in precedenza, gran parte di questi crediti sono riconducibili alla Beta Group. Pertanto, ai fini dell’esigibilità di detta posta contabile, è estremamente rilevante la capacità di Beta Group di adempiere alle proprie obbligazioni.

- Crediti tributari: tale voce fa riferimento ai crediti verso l’erario per IVA ed ai crediti per consolidato fiscale. In merito all’esigibilità di detti crediti, si rimanda a quanto esposto supra al paragrafo ………

In sintesi, l’attivo concordatario a disposizione della procedura può essere così rappresentato:

Attivo disponibile “Alea” Totale

……… ……… ………

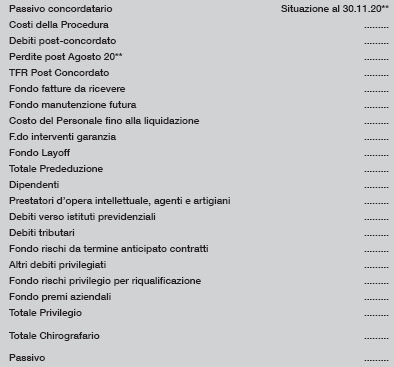

3.3. Il passivo concordatario

Il passivo concordatario, così come esposto dalla Ricorrente nel piano depositato il 5.2.20**, si presentava nel seguente modo:

[vedi Formula F318].

Per un’analisi approfondita di tutte le poste del passivo concordatario, si rimanda integralmente alla Relazione ex art. 105, c. 1, CCII, paragrafo ………, redatta dallo scrivente Commissario Giudiziale e depositata in data ………

In questa sede si provvederà ad analizzare nel dettaglio la voce relativa al “Fondo Layoff”, relativa quindi alle spese per incentivi all’esodo dei dipendenti non trasferiti in A.-S., e la voce “F.do interventi garanzia”, relativa appunto ai costi da sostenere per gli interventi in garanzia a favore dei clienti.

3.3.1. Dipendenti e incentivi all’esodo

Come già ampiamente evidenziato nella suddetta Relazione ex art. 105, c. 1, CCII, a cui si rimanda, in data ……… è stato siglato, in presenza delle istituzioni regionali e locali l’Accordo Quadro tra la A., Sigma e le organizzazioni sindacali rappresentate in A. Si tratta di accordo quadro destinato a produrre effetti successivamente al trasferimento del Ramo di Azienda da A. a Sigma, e avente ad oggetto il trattamento destinato sia ai lavoratori trasferiti alla Newco “A.-S. S.r.l.”, sia a quelli non trasferiti.

Successivamente, in data ………, la Società concludeva tre accordi transattivi, come da istanza ex art. 94, c. 2, CCII, depositata da A. in data ……… ed autorizzata da Tribunale di ……… con Decreto del ………, come già descritto al precedente capitolo ………, con altrettanti dipendenti, inizialmente non compresi tra i lavoratori in esubero. In particolare, le prime due transazioni (“Transazione ………” e “Transazione ………”) prevedevano il licenziamento di tali lavoratori della A., e l’impegno, da parte della Società, “a corrispondere ai medesimi, in occasione della cessazione del rapporto di lavoro, una somma a titolo di incentivazione all’esodo pari ad euro ………, oltre ad una somma lorda ed omnicomprensiva pari ad euro ………, a titolo di transazione generale novativa”. I due dipendenti di cui alle prime due transazioni, confermavano la loro adesione al già menzionato Accordo Quadro, richiedendo l’erogazione della somma ivi pattuita a titolo di incentivazione all’esodo a seguito della relativa procedura di conciliazione sindacale individuale concordata. La terza ed ultima Transazione (“………”), prevedeva invece la risoluzione consensuale del rapporto di lavoro con il Sig………. al ……… “a fronte della corresponsione di un importo lordo ed omnicomprensivo pari (in misura massima) ad euro ……… (intendendosi incluso all’interno di tale somma anche un importo pari al costo del preavviso dovuto qualora il rapporto fosse cessato a seguito di licenziamento per motivi economici, importo che è stato stimato in misura pari ad euro ………), oltre ad una somma lorda ed omnicomprensiva pari ad euro ………, a titolo di transazione generale novativa”.

A seguito quindi del summenzionato Accordo Quadro e delle successive Transazioni, la A. ha sostenuto dei costi, così come previsto dai diversi accordi, e dovrà sostenerne altri per adempiere alle obbligazioni assunte stipulando i predetti accordi.

In dettaglio, la situazione dei pagamenti effettuati e da effettuare, in esecuzione di detti accordi, può essere così riassunta:

INCENTIVO TRANSAZIONE PREAVVISO TICKET TOTALE

DI CUI EROGATI A TITOLO DI ANTICIPO

RESIDUO

DA CORRISPONDERE IL 10.5.20**

DA CORRISPONDERE IL 22.6.20**

RESIDUO

Come si evince dalla precedente tabella, il costo totale è di circa ………milioni di euro, in linea con quanto stimato dalla ricorrente nel piano concordatario depositato (circa euro ……… milioni).

Di questa somma, un importo pari ad euro ……… è stato già corrisposto a titolo di anticipazione degli incentivi all’esodo. In merito, invece, agli importi da corrispondere in data 10.5.20** e 22.6.20**, si fa riferimento al saldo dell’incentivo all’esodo, maggiorato di indennità di preavviso e costi di transazione, dovuto ad un dipendente per il quale la data di cessazione del rapporto di lavoro è già stata determinata al ……… e per ulteriori tre dipendenti per i quali la data di cessazione del rapporto di lavoro è stata determinata al ………

In definitiva, al fine di adempiere alle obbligazioni derivanti dalla stipula dell’Accordo Quadro, la A. dovrà sostenere costi ulteriori per circa ……… milioni di euro, che saranno esigibili alla data di cessazione del rapporto di lavoro dei dipendenti non trasferiti in A.-S. S.r.l.

3.3.2. Clienti ed interventi in garanzia

Come anticipato supra (par……….), al fine di pervenire all’incasso di taluni crediti verso clienti, è opportuno che A. provveda a compiere, nei confronti degli stessi clienti, degli interventi in garanzia sui prodotti acquistati dagli stessi, come ampiamente discusso supra al capitolo ……… Tali clienti, infatti, a fronte dei mancati interventi rifiutano il pagamento.

L’esecuzione di detti interventi in garanzia e, conseguentemente, la determinazione dei relativi costi, è oggetto di contrattazione tra la A. e la A.-S.

In particolare, parte dei crediti vantanti dalla Società nei confronti dei clienti, per poter essere recuperata, necessita di tempestiva risoluzione delle contestazioni di natura tecnica e/o di fornitura di parti di ricambio e/o di effettuazione di interventi in garanzia.

3.4. Andamento della prededuzione

Ai fini della effettuazione di una stima relativamente alla percentuale di soddisfacimento dei creditori chirografari, come più ampiamente mostrato nel successivo paragrafo 5.5, lo scrivente Commissario ha ritenuto di grande importanza analizzare l’andamento dei costi in prededuzione nel periodo compreso tra la data di riferimento del Piano di A. (30.11.20**) e la data di riferimento della situazione contabile più recente disponibile (31.3.20**), al fine di valutarne la coerenza con quanto indicato nel Piano depositato dalla Ricorrente.

Alcune valutazioni, in merito a talune voci in prededuzione, ed in particolare in riferimento al “Fondo interventi in garanzia e Fondo manutenzione futura” ed al “Fondo Layoff”, sono già state esposte nel corso del presente parere.

Tuttavia, per poter attentamente analizzare l’andamento della prededuzione nel periodo compreso tra il 30.11.20** ed il 31.3.20**, si rendeva necessario un prospetto che esplicitasse la scansione mensile della prededuzione. La Società, in data 28 maggio, ha fornito dei prospetti dai quali si evinceva la mensilizzazione del conto economico per il mese di dicembre 20** ed una situazione al 31.3.20**. Sulla base di tali prospetti si è proceduto con le valutazioni in merito alla prededuzione.

Di seguito una tabella riepilogativa della situazione economica alle date di riferimento.

Sulla base delle assunzioni metodologiche già chiarite da parte dello scrivente in sede di Relazione 105, c. 1, CCII.

riguardo alla tecnica di quantificazione della prededuzione, si seguirà il metodo indiretto anche questa volta. In particolare, la prededuzione è data dal differenziale tra costi aventi natura monetaria (e dunque escludendosi accantonamenti ed ammortamenti e svalutazioni) e ricavi aventi la medesima natura. La variazione di magazzino viene presa sulla base dei dati contabili ancorché il medesimo sia stato valorizzato in sede di trasferimento di azienda A. Sigma ad un valore complessivamente non distinguibile ma certamente enormemente inferiore a quello di carico contabile utilizzato per le valorizzazioni del costo della produzione venduta in questa sede.

Sulla base delle considerazioni sopra esposte, la prededuzione che si dovrebbe essere generata nel quadrimestre intercorrente tra il 30.11.20** ed il 31.3.20** ammonterebbe ad euro ………, come mostrato dalla seguente tabella.

3.5. Stima del soddisfacimento dei creditori chirografari

Come anticipato in precedenza, il passivo concordatario si presenta come segue:

Allo stato attuale, con le disponibilità liquide della procedura al 31 marzo, si riuscirebbe a soddisfare (ovvero accantonare) interamente il debito prededucibile, come mostrato di seguito:

Come si evince, dunque, la liquidità attualmente disponibile è sufficiente a soddisfare integralmente (ovvero accantonare) come da piano concordatario l’intero debito prededucibile.

Per quanto riguarda il debito privilegiato, si prevede il soddisfacimento (ovvero l’accantonamento) dello stesso mediante la restante parte delle disponibilità liquide e, per la restante parte, con la liquidità aggiuntiva, per euro ……… milioni, che si genererà a seguito del giudizio di omologa, grazie alle Misure di Supporto previste dalla ricorrente all’interno del piano concordatario, come anticipato nei precedenti paragrafi.

Si potrà dunque in sede di primo riparto, anche immediatamente dopo l’eventuale provvedimento di omologazione, procedere al pagamento integrale dei creditori prededucibili e privilegiati.

Una volta soddisfatto integralmente il debito prededucibile e privilegiato, si passerà al pagamento del debito chirografario che, nel piano depositato dalla ricorrente, si stimava raggiungere un soddisfacimento del ………%.

Successivamente il pagamento del debito prededucibile e privilegiato, l’attivo concordatario si presenterebbe in questo modo:

Del totale attivo di euro ………, l’ammontare derivante dalle disponibilità liquide (supporto dell’azionista), pari a circa il ………%, sarebbe disponibile appena dopo il giudizio di omologa della procedura di concordato, mentre la restante parte fa riferimento a liquidità non ancora disponibili e derivanti dall’incasso di crediti di varia natura.

4. CONSIDERAZIONI CONCLUSIVE

Come già nella relazione ex art. 105 CCII il Commissario Giudiziale dovrà richiamare le conclusioni ivi esposte e presentare nuove conclusioni a seguito dei fatti ed accadimenti intervenuti medio tempore, illustrandone le ragioni e presentando il suo giudizio di convenienza o non convenienza del piano depositato e delle eventuali modifiche dello stesso.

L’art. 107, c. 3, CCII prescrive che il Commissario Giudiziale, almeno quindici giorni prima della data iniziale stabilita per il volto, illustri la propria relazione e le proposte definitive del debitore e quelle eventualmente presentate dai creditori.

La proposta concordataria in oggetto costituisce - anche per sua espressa qualificazione in questo senso, laddove necessaria, da parte del debitore stesso - una cessio bonorum e dunque A., dopo aver ceduto a Sigma la propria azienda, è chiamata a rendere liquidi i propri residui attivi e tramite la liquidità ottenuta, adempiere alla proposta concordataria come sopra descritta.

Proprio in quanto l’assetto liquidatorio assunto dal debitore è sostanzialmente non dissimile rispetto a quanto realizza anche l’ipotesi di liquidazione giudiziale, il sottoscritto Commissario Giudiziale si è ripetutamente soffermato sulla convenienza che il piano concordatario presentava e tuttora presenta rispetto all’alternativa liquidatoria maggiore.

La differenza sostanziale tra i due percorsi è rappresentata - essenzialmente - dallo “scambio” che è stato proposto ai creditori (e che questi ultimi hanno largamente accettato con maggioranza schiacciante) tra le azioni risarcitorie e revocatorie esperibili in sede concordataria e il Supporto Finanziario GAMMA sopra descritto.

Quest’ultimo ammonta ad euro ………, una somma sostanzialmente equiparabile a quella ottenibile in sede liquidatoria giudiziale attraverso l’esperimento delle azioni suddette, ma prontamente disponibile nei termini derivanti dall’impegno GAMMA assunto in sede di modifica di piano, e già a mani del notaio dott………. in escrow irrevocabile.

Dalla data della Relazione ex art. 105, c. 1, CCII ad oggi non sono intervenute circostanze in grado di modificare l’opinione che il sottoscritto ha espresso in tale sede, e - anzi - l’avvenuto deposito preventivo delle somme da parte di GAMMA elimina l’alea dell’adempimento che in sede di valutazione era già stata espressa dagli organi della procedura.

La liquidità ad oggi esistente in A. - e quella che si genererà all’atto dell’immissione della Misura di Sostegno GAMMA post-omologa - è tuttavia in grado di coprire per intero i soli crediti prededucibili e privilegiati, restando la soddisfazione dei creditori chirografari ancorata alla esitazione dei crediti che A. vanta nei confronti dei propri clienti, degli Enti Pubblici e delle società consociate del gruppo Beta/Gamma.

La stipula del contratto tra A. e A. Sigma dovrebbe consentire alla prima, in caso di corretto adempimento del contratto stesso da parte della mandataria, di agevolare il percorso di riscossione dei crediti commerciali, sul presupposto - tuttavia - che questi siano dovuti da clienti ancora in grado di adempiere. Le valutazioni del debitore al riguardo sono state particolarmente prudenziali, e vi è modo di poter ritenere che, in presenza di clienti che proseguano il rapporto commerciale con A. Sigma e dunque permangano sul mercato, A. possa disporre di piani di rientro ad oggi non esistenti, che possano garantire un incasso se non maggiore almeno in linea con le previsioni di Piano.

Altra componente rilevante nella prospettiva della generazione di ulteriore cassa a favore dei creditori chirografari è determinata dall’effettivo sostenimento dei costi di assistenza in garanzia.

Sia la procedura di incasso dei crediti che quella di esecuzione delle prestazioni di assistenza in garanzia sono completamente “trasparenti” rispetto alla tipologia di procedura concorsuale che regoli la crisi di A., e dunque l’accesso alla procedura di concordato preventivo non peggiora né migliora le prospettive rispettive di incasso e di pagamento.

Alla luce delle considerazioni sopra svolte riguardo all’escrow account per le Misure di Sostegno Gamma, nonché dell’invarianza di scenario riguardo le residue componenti del piano di A., lo scrivente ritiene dunque di poter confermare il giudizio di convenienza del piano concordatario riguardo alla procedura di liquidazione giudiziale, già espresso nella Relazione 105, comma 1, CCII. L’attivo liquidatorio giudiziale risarcitorio e revocatorio sarebbe quindi forse sostanzialmente anche simile a quello del piano concordatario, ma di ben diversa qualità essendo quest’ultimo già prontamente disponibile ai creditori poco dopo l’omologa.

Lo scrivente conferma dunque le conclusioni cui è pervenuto ed illustrate al paragrafo ……… della Relazione ex art. 105, c. 1, CCII, alla luce degli accertamenti eseguiti e delle motivazioni già indicate nella predetta relazione e qui richiamate ed integrate, così come rappresentato ai creditori e ora a codesto Illustrissimo Tribunale.

Il raffronto tra la procedura concordataria e la liquidazione giudiziale rimane a favore della prima, mentre permangono le medesime incertezze e criticità relative rispettivamente agli incassi dei crediti e al sostenimento dei costi di assistenza in garanzia già illustrate e qui richiamate.

Il Commissario Giudiziale ritiene realizzabile il soddisfacimento integrale dei creditori prededucibili, dei creditori privilegiati nei termini previsti dal Piano, mentre per quanto riguarda i creditori chirografari l’alea sulla percentuale di realizzo esiste certamente, ma a fronte di un significativo incasso dei crediti residui, tale da non fare ritenere irrilevante o non sostanziale il livello di soddisfazione dei creditori chirografari nella procedura di cessio bonorum quale proposta dal Debitore.

CREDITORI AMMESSI ALLA VOTAZIONE

Si allega alla presente relazione l’elenco dei creditori chirografari (ALLEGATO ………), con la separata indicazione degli importi emergenti dalla contabilità della società, di quelli segnalati dai creditori medesimi, degli importi proposti ai fini della votazione, ed infine, degli importi da considerare per il debito concordatario, salva ed impregiudicata ogni questione sull’entità e la natura dei crediti.

Nell’elenco sono altresì riportate le date delle dichiarazioni di voto ad oggi pervenute al commissario. In calce all’elenco, figurano ulteriori due prospetti concernenti i crediti integralmente rinunciati ed i crediti integralmente compensati.

A mente del citato elenco, i creditori ammessi al voto risultano essere n………. per un ammontare di crediti chirografari ammessi al voto di complessivi euro ……… in n……….classi.

La proposta di concordato sarà quindi approvata, a norma dell’art. 109 CCII., se raccoglierà il voto favorevole dei creditori che rappresentino la maggioranza dei crediti ammessi al voto, cioè se raccoglierà i voti favorevoli di creditori che rappresentino un ammontare di crediti chirografari superiore ad euro ……… [capoverso eventuale] oltre che quello dei creditori che rappresentino la maggioranza dei crediti ammessi al voto nella classe medesima.

Dalla situazione già rilevata dal commissario in base ai voti pervenuti alla data della presente relazione, come riportati nell’allegato B, la situazione attuale può essere così rappresentata:

Con osservanza

……… 20**

Il Commissario Giudiziale ………

Dott……….

Si producono i seguenti allegati:

Allegato 1 - Decreto cessione di Ramo di Azienda

Allegato 2 - Decreto di trasferimento

Allegato 4 - Informativa CG sui voti espressi del 9.4.20**

Allegato 5 - A. udienza di omologa

Allegato 6 - Impegno GAMMA 2

Allegato 7 - Impegno GAMMA 2 - ricezione importo

Allegato 8 - Quinta informativa per Tribunale e Creditori

Allegato 9 - Addendum mandato Beta - Notaio

Allegato 10 - A. istanza 94 per Mandato Speciale

Allegato 11 - Parere CG su istanza per Mandato Speciale

Allegato 12 - E-mail Dott………. del 26.5.20**

Allegato 13 - Risposta a Dott………. 26.5.20**

Allegato 14 - Riepilogo crediti erariali

Allegato 15 - A. costituzione in omologa

Allegato 16 - Elenco creditori

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

CONCORDATO PREVENTIVO ………

***

OSSERVAZIONI/CONTESTAZIONI ALL’ELENCO DEI CREDITORI LEGITTIMATI AL VOTO

La ………, in persona del legale rappresentante, con sede in ………, [eventualmente: rappresentata e difesa dall’avv. ………], elettivamente domiciliata in ………, via ……… n………., tel……….; fax ………, Posta Elettronica Certificata - PEC ………

PREMESSO

- che il curatore, a norma dell’art. 107, c. 2, CCII, il giorno ……… ha depositato nella cancelleria del Tribunale e trasmesso ai creditori la relazione illustrativa con allegato l’elenco dei creditori legittimati al voto con indicazione dell’ammontare per cui sono ammessi;

- che il commissario ha inserito nell’elenco, ai soli fini della votazione, il credito di ……… per l’importo di euro……… In via privilegiata ed euro……… In via chirografaria [indicare il nome del creditore il cui credito è oggetto di osservazioni/contestazioni], a titolo di………;

tutto ciò premesso, ai sensi e per gli effetti dell’art. 107, c. 4, CCII in difformità delle conclusioni formulate dal Commissario giudiziale, la ……… [indicare il proprio nominativo]

OSSERVA/CONTESTA

che ……… [formulare le proprie osservazioni/contestazioni in merito alle conclusioni del commissario giudiziale sull’elenco dei creditori legittimati al voto];

chiede che le prove documentali allegate alla presente siano inserite nel fascicolo della procedura e che in forza dei predetti documenti il creditore……… Non venga ammesso al voto.

Con osservanza

Luogo, data ………

Firma ………

Si producono: [elencare i documenti che si allegano all’istanza]

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

CONCORDATO PREVENTIVO ………

***

……… data invio messaggio PEC

A MEZZO POSTA ELETTRONICA CERTIFICATA - PEC

Spett.le ………

Via ………

CAP ………

***

Oggetto: Tribunale di ……… - Concordato Preventivo N………./ ………:

……… S.P.A. in liquidazione con sede in ………

COMUNICAZIONE EX ART. 107, C. 5, CCII

GIUDICE DELEGATO: ………

COMMISSARIO GIUDIZIALE: ………

Comunico che in data ……… il creditore……… ha formulato osservazioni all’elenco dei creditori legittimati al voto allegato alla relazione illustrativa ex art. 107, c. 2, CCII chiedendo che il creditore concorrente………sia escluso dal novero dei creditori legittimati al voto per le seguenti ragioni………

Il creditore a supporto della contestazione ha depositato la seguente documentazione ………

Ai sensi dell’art. 107, c. 5 la seguente comunicazione è depositata nella cancelleria del giudice delegato.

Data ………

Il commissario giudiziale ………

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

. Concordato preventivo n.

“A. S.P.A.”

Con sede legale in

Codice fiscale e numero di iscrizione al Registro delle Imprese di ………

Giudice Delegato: Dott……….

Commissario Giudiziale: Dott……….

***

Nel corso del procedimento che conduce al voto, può accadere che il debitore, coloro che hanno formulato proposte alternative, i coobbligati, i fideiussori del debitore e gli obbligati in via di regresso, i creditori formulino osservazioni e contestazioni a mezzo di posta elettronica certificata indirizzata al Commissario Giudiziale.