[1] I crediti assistiti da privilegio generale hanno diritto di prelazione per il capitale, le spese e gli interessi, nei limiti di cui agli articoli 153 e 154, sul prezzo ricavato dalla liquidazione del patrimonio mobiliare, sul quale concorrono in un’unica graduatoria con i crediti garantiti da privilegio speciale mobiliare, secondo il grado previsto dalla legge.

[2] I crediti garantiti da ipoteca e pegno e quelli assistiti da privilegio speciale hanno diritto di prelazione per il capitale, le spese e gli interessi, nei limiti di cui agli articoli 153 e 154, sul prezzo ricavato dai beni vincolati alla loro garanzia.

A) Inquadramento funzionale:

A)Inquadramento funzionale:I. La formazione di masse separate - II. L’obbligo di formazione di un conto autonomo.

I. La formazione di masse separate

I.La formazione di masse separate1 Il sistema soffre di ulteriori complessità quando su un unico bene concorrono crediti muniti di diverse categorie di prelazioni. Si pensi al caso in cui su uno stesso bene insista un diritto di pegno, un diritto di ritenzione e il più generale privilegio mobiliare generale. La disciplina di diritto comune (art. 2748 c.c.) offre la regola su come far concorrere queste diverse prelazioni ma, prima ancora del calcolo per il riparto, occorre stabilire quale è la somma che si può ritenere imputabile a quel determinato bene. A questo proposito soccorre una norma speciale, quella dell’art. 223 CCII che descrive il modo in cui le masse vanno formate. Cfr. [F677].

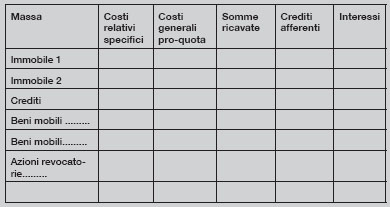

2 Vanno formate, innanzi tutto, due masse separate costituite ciascuna dai proventi ricavati dalla vendita dei beni immobili e dalla liquidazione dei beni mobili (che si identificano, in via residuale per tutto ciò che non è immobile ai sensi dell’art. 812 c.c.); all’interno di ciascuna macro-massa vanno costituite delle micro-masse in relazione al ricavato di quei beni per i quali esistono ipoteche, pegni e privilegi speciali. A ciascuna massa vanno imputati dal lato attivo il ricavato della vendita e gli incrementi generati da interessi e altri frutti (ad esempio i canoni di locazione), mentre dal lato passivo oltre alle spese imputabili al singolo bene vanno conteggiate una quota parte delle spese generali di procedura.

3 Per spese generali si intendono quelle che sono state sostenute nell’ambito e nell’interesse della procedura, mentre per spese specifiche si intendono quelle che sono direttamente connesse ad una determinata operazione di realizzo dell’attivo. Inoltre, mentre gli oneri di carattere specifico gravano unicamente sul bene vincolato al privilegio, le spese che la procedura sopporta nell’interesse indistinto dei creditori vanno ripartite tra tutti i beni gravati da privilegio.

4 La rilevanza della distinzione tra le masse si apprezza in ragione del fatto che esistono prelazioni che incidono solo sul ricavato della vendita dei beni immobili; altre, invece, hanno ad oggetto solo il ricavato derivante dalla vendita di beni mobili; altre, ancora, invece, concorrono, in via sussidiaria, sul ricavato realizzato dalla liquidazione di entrambe le masse.

II. L’obbligo di formazione di un conto autonomo

II.L’obbligo di formazione di un conto autonomo1 Per facilitare la formazione delle masse e sotto-masse è stabilito per il curatore l’obbligo di tenere un conto autonomo, nell’ambito del quale deve provvedere, per ciascun bene oggetto di pegno, ipoteca o privilegio speciale, all’“analitica indicazione delle entrate e delle uscite di carattere specifico e della quota di quelle di carattere generale imputabili a ciascun bene o gruppo di beni secondo un criterio proporzionale”.

2 Nell’ambito di tali conti “speciali”, il curatore è tenuto ad annotare - in relazione ai singoli beni immobili e per ciascun bene mobile o gruppo di mobili, oggetto di pegno e privilegio speciale - le entrate realizzate dalla liquidazione dei beni oggetto di garanzie reali o privilegi speciali nonché le spese generali (o comuni) e specifiche imputabili a ciascun bene.

3 Sul ricavato della vendita degli immobili gravati da garanzia reale vanno collocate in prededuzione non solo le spese riconducibili alla conservazione e alla liquidazione del bene ipotecato ma anche una quota parte del compenso del curatore, ottenuta ponendo a confronto l’attività svolta nell’interesse generale e quella esercitata nell’interesse del creditore garantito, ed infine una porzione delle spese generali della procedura, da determinarsi in misura corrispondente all’accertata utilità delle stesse per il creditore garantito, adottando, ove non sia possibile un’esatta valutazione dell’incidenza delle spese generali su quelle specifiche, il criterio di proporzionalità.

B) Frmule

B)Frmule

C) Giurisprudenza:

C)Giurisprudenza:I. La formazione delle sotto-masse - II. La capienza del bene su cui insiste una prelazione.

I. La formazione delle sotto-masse

I.La formazione delle sotto-masse1 Il criterio per porre le spese per l’acquisto di beni mobili anche sulla massa attiva immobiliare ai sensi dell’art. 111, n. 1, l. fall. è quello della utilità generalizzata dell’attività compiuta dalla procedura, in favore dell’intera massa passiva concorsuale, così da assumere il carattere della prededuzione piena ed assoluta, ovvero della utilità specifica di singole categorie di creditori, sulle quali tale onere deve riflettersi [C. I 13.6.2006, n. 13672, Fall 2007, 106]. Nell’individuazione della massa immobiliare ai fini della soddisfazione del credito ipotecario occorre considerare anche i frutti civili [C. I 9.5.2013, n. 12015]. Il credito erariale per l’IMU maturata dopo la dichiarazione di fallimento rientra tra le spese sostenute per la conservazione, amministrazione e liquidazione dell’immobile ed integra una uscita di carattere specifico, a norma dell’art. 111-ter l. fall., che grava in prededuzione su quanto ricavato dalla liquidazione del bene, anche se oggetto di ipoteca, trovando tale soluzione conferma, altresì, nella formulazione contenuta nell’art. 222, c. 2, del Codice della crisi di impresa approvato con d.lgs. n. 14/2019 [C. I 10.6.2022, n. 18882, GCM 2022]. La previsione di cui all’art. 111-ter, c. 2 l. fall. non pone una regola di carattere meramente contabile, ma detta un criterio di regolamentazione degli eventuali conflitti tra crediti prededucibili e crediti assistiti da cause di prelazione che va risolto facendo gravare sul ricavato dei beni oggetto di garanzia sia le spese prededucibili specificamente sostenute per la loro conservazione, amministrazione e liquidazione, evidenziate nel conto speciale, sia un’aliquota di spese generali in quanto sostenute nell’interesse dei creditori [T. Milano 21.5.2015, Ilfallimentarista.it 2016] .

II. La capienza del bene su cui insiste una prelazione

II.La capienza del bene su cui insiste una prelazione1 Qualora un credito fruisca contemporaneamente di privilegio mobiliare speciale e di privilegio mobiliare generale, deve escludersi che tale credito possa trovare proporzionale collocazione sul provento dei beni oggetto del privilegio speciale e su quello delle residue attività mobiliari, atteso che le regole sul concorso, fissate dagli artt. 2777 ss. c.c., impongono un’unicità di graduatoria, senza distinzione a seconda che più privilegi spettino a creditori diversi od allo stesso creditore; pertanto, nel caso del credito di lavoro del personale di volo di una compagnia di navigazione aerea, il quale gode tanto del privilegio speciale sulla, di cui all’art. 1023 c. nav., quanto del privilegio generale sui mobili, di cui all’art. 2751-bis c.c., si deve ritenere che il credito medesimo debba trovare soddisfazione prioritaria su detta, con preferenza rispetto alla prelazione spettante al creditore ipotecario (art. 1036 c. nav.), e poi, in ipotesi di incapienza, sugli altri beni mobili [C. I 24.7.1989, n. 3486, Fall 1989, 1199].

2 L’ammissione al passivo fallimentare di un credito in via privilegiata non presuppone, ove si tratti di privilegio speciale su determinati beni, che questi siano già presenti nella massa, non potendosi escludere la loro acquisizione successiva all’attivo fallimentare. Deriva da quanto precede, pertanto, che è a tal fine sufficiente, in sede di verifica dello stato passivo, l’accertamento dell’esistenza del credito e della correlativa causa di prelazione, dovendosi demandare alla successiva fase del riparto la verifica della sussistenza o meno dei beni stessi, da cui dipende l’effettiva realizzazione del privilegio speciale [C. I 13.1.2021, n. 382, GD 2021; C. I 23.10.2019, n. 27202; C. I 1.8.2004, n. 16080].

3 In virtù dell’equiparazione tra dichiarazione di fallimento e pignoramento, l’iscrizione di un credito per capitale al passivo concorsuale fa collocare nello stesso grado anche il credito per interessi maturato dopo il compimento dell’annata in corso alla data del pignoramento (fallimento), ma soltanto nella misura legale e fino alla data della vendita, senza che a tale principio possano derogare le norme sul credito fondiario, che non riguardano la misura degli interessi, la scadenza degli stessi, né l’estensione del diritto di prelazione ai cosiddetti fattori accessori (quali gli interessi di mora, i diritti di commissione, le provvigioni speciali e simili) [C. I 8.11.1997, n. 11033, Fall 1998, 1238].