12.1. Definizione e classificazione in bilancio - 12.1.1. Aspetti generali - 12.1.2. Classificazione - 12.2. Iscrizione in bilancio - 12.2.1. Momento di iscrizione - 12.2.2. Contabilizzazione - 12.3. Valutazione: attualizzazione dei debiti - 12.3.1. Processo di attualizzazione - 12.3.2. Dati rilevanti per il processo di attualizzazione - 12.3.3. Acquisto a dilazione con interessi espliciti e inferiori al tasso di interesse di mercato - 12.3.4. Acquisto a dilazione con tassi di interessi impliciti e disponibilità del prezzo a breve termine - 12.4. Valutazione: costo ammortizzato - 12.4.1. Rilevazione iniziale - 12.4.2. Applicazione del costo ammortizzato per effetto della disciplina transitoria - 12.4.3. Costo ammortizzato: rilevazione successiva - 12.5. Estinzione del debito - 12.5.1. Estinzione anticipata - 12.5.2. Eliminazione contabile del debito - 12.6. Debiti vari - 12.6.1. Cambiali passive - 12.6.2. Debiti verso società controllate, collegate, controllanti e verso imprese sottoposte al controllo delle controllanti - 12.7. Altri debiti - 12.7.1. Debiti verso amministratori e sindaci per emolumenti - 12.7.2. Depositi per imballaggi a rendere - 12.7.3. Debiti di beni e servizi - 12.7.4. Debiti verso l’acquirente con obbligo di retrocessione a termine in caso di prestito di un bene - 12.8. Acconti - 12.8.1. Acconti relativi a lavori in corso su ordinazione - 12.8.2. Acconti in valuta - 12.9. Informazioni in Nota integrativa

12.1. Definizione e classificazione in bilancio

12.1.Definizione e classificazione in bilancio12.1.1. Aspetti generali

12.1.1.Aspetti generaliI debiti![]() sono passività di natura determinata ed esistenza certa, che rappresentano obbligazioni a pagare

ammontari fissi o determinabili di disponibilità liquide

sono passività di natura determinata ed esistenza certa, che rappresentano obbligazioni a pagare

ammontari fissi o determinabili di disponibilità liquide![]() , o di beni/servizi aventi un valore equivalente, di solito ad una data stabilita

(OIC 19, par. 4). In particolare, i debiti commerciali rappresentano delle obbligazioni di pagamento a termine a fronte dell’acquisizione

di beni e servizi. Essi, quindi, derivano da operazioni commerciali concluse e si

riferiscono al rapporto commerciale nei confronti del fornitore in riferimento sia

alle fatture regolarmente ricevute, sia alle fatture da ricevere.

, o di beni/servizi aventi un valore equivalente, di solito ad una data stabilita

(OIC 19, par. 4). In particolare, i debiti commerciali rappresentano delle obbligazioni di pagamento a termine a fronte dell’acquisizione

di beni e servizi. Essi, quindi, derivano da operazioni commerciali concluse e si

riferiscono al rapporto commerciale nei confronti del fornitore in riferimento sia

alle fatture regolarmente ricevute, sia alle fatture da ricevere.

La natura determinata e l’esistenza certa dei debiti consentono di distinguere tali poste di bilancio dai fondi rischi ed oneri (![]() 10.) in quanto questi ultimi sono accantonamenti destinati a coprire passività aventi

natura determinata, esistenza certa o probabile e ammontare o data di sopravvenienza

indeterminati alla chiusura dell’esercizio. Per tali caratteristiche, i debiti commerciali

non possono essere altresì confusi con gli impegni, che rappresentano accordi per adempiere in futuro a certe obbligazioni o a svolgere

o eseguire determinate azioni o attività.

10.) in quanto questi ultimi sono accantonamenti destinati a coprire passività aventi

natura determinata, esistenza certa o probabile e ammontare o data di sopravvenienza

indeterminati alla chiusura dell’esercizio. Per tali caratteristiche, i debiti commerciali

non possono essere altresì confusi con gli impegni, che rappresentano accordi per adempiere in futuro a certe obbligazioni o a svolgere

o eseguire determinate azioni o attività.

Nell’ambito delle aziende mercantili, industriali e di servizi, i debiti commerciali rappresentano una delle voci più importanti del raggruppamento dei debiti, poiché si tratta di debiti sorti in relazione a costi derivanti da operazioni di gestione caratteristica.

12.1.2. Classificazione

12.1.2.Classificazione-

I criteri di classificazione dei debiti riguardano:

-

l’origine;

-

la natura del creditore;

-

la scadenza.

In merito all’origine, i debiti commerciali sono debiti sorti in relazione a transazioni aventi come oggetto l’acquisto di beni e servizi, essi infatti si distinguono dai debiti finanziari in funzione dell’oggetto della transazione da cui originano. I debiti commerciali sono legati a transazioni aventi per oggetto beni e servizi; i debiti finanziari sono associati a prestiti e finanziamenti ricevuti, quali transazioni aventi per oggetto il denaro.

In merito alla natura dei debitori, che rappresenta il principale criterio cui si informa la classificazione della macro-voce D del passivo dello Stato patrimoniale, i debiti commerciali si riscontrano principalmente nella voce D.7) “Debiti verso fornitori”, quali controparti delle transazioni commerciali che hanno fornito beni e servizi ma anche nelle voci D.9) “Debiti verso imprese controllate”, D.10) “Debiti verso imprese collegate”, D.11) “Debiti verso controllanti”, D.11-bis) “Debiti verso imprese sottoposte al controllo delle controllanti” quando le controparti delle transazioni commerciali sono società appartenenti, a vario titolo, al gruppo. È possibile altresì riscontrare i crediti commerciali anche nella voce D.8) “debiti rappresentati da titoli di credito”, quali cambiali commerciali, senza ovviamente considerare le cambiali rilasciate a fornitori, banche ed altri creditori esclusivamente a titolo di garanzia, utilizzabili dagli stessi qualora si rendesse necessario smobilizzare i propri crediti, in quanto il debito è già esposto in bilancio (OIC 19, par. 31).

In merito alla scadenza, riferendosi al periodo amministrativo annuale si determina la seguente distinzione:

-

debiti a breve termine, con esigibilità prevista entro 12 mesi;

-

debiti a medio-lungo termine, con esigibilità prevista oltre i 12 mesi.

La scadenza non assume grande rilevanza in riferimento alla classificazione dei debiti, poiché essi vengono esposti in base alla natura (o origine) degli stessi rispetto alla gestione ordinaria, a prescindere dal periodo di tempo entro cui le passività devono essere iscritte (OIC 19, par. 21A). Ciò nonostante, è necessario distinguere gli importi dei debiti esigibili entro e oltre l’esercizio amministrativo al fine di offrire informazioni in merito alla situazione finanziaria dell’azienda.

La scadenza di un debito deve essere determinata in base ai termini di fatto del pagamento, qualora questi contrastino con i presupposti contrattuali o giuridici. Infatti, nel rispetto del principio della prevalenza della sostanza, la suddetta classificazione è effettuata con riferimento alla loro scadenza contrattuale o legale, tenendo conto anche di fatti ed eventi previsti nel contratto che possono determinare una modifica della scadenza originaria, avvenuti entro la data di riferimento del bilancio (OIC 19, par. 23).

Trasformazione di un debito a lungo termine in un debito di breve termine

Nel caso in cui la società violi una clausola contrattuale prevista per un debito a lungo termine entro la data di riferimento del bilancio, con la conseguenza che il debito diventa immediatamente esigibile, essa classifica il debito come esigibile entro l’esercizio, a meno che tra la data di chiusura dell’esercizio e prima della data di formazione del bilancio, non intervengano nuovi accordi contrattuali che legittimano la classificazione come debiti a lungo termine. Se rilevante, tale evento è illustrato nella Nota integrativa secondo quanto previsto dall’OIC 29 per i fatti intervenuti dopo la chiusura dell’esercizio.

Trasformazione di un debito a breve termine in un debito a lungo termine

Parimenti, se in riferimento ad un prestito a breve si conclude la sostituzione con un prestito a lungo termine tra la data di riferimento del bilancio e la data di formazione dello stesso, il debito continua a essere classificato come esigibile entro l’esercizio successivo. Se rilevante, tale evento è illustrato nella Nota integrativa secondo quanto previsto dall’OIC 29 per i fatti intervenuti dopo la chiusura dell’esercizio (OIC 19, par. 24).

Rappresentazione nei bilanci in forma abbreviata e bilancio delle micro-imprese

In riferimento ai bilanci in forma abbreviata (art. 2435-bis c.c.) e ai bilanci delle micro-imprese (art. 2435-ter c.c.) la rappresentazione dei debiti può essere semplificata. Infatti, l’art. 2435-bis c.c., prevede che “lo stato patrimoniale comprende solo le voci contrassegnate nell’art. 2424 con lettere maiuscole e con numeri romani” ma anche che la voce E “Ratei e i risconti” del passivo può essere compresa nella voce D “Debiti”. Pertanto, in tali bilanci i debiti ed i ratei e risconti passivi possono essere esposti nel passivo dello Stato patrimoniale nel loro complesso come unica voce, sebbene rimanga l’obbligo di indicare separatamente gli importi dei debiti esigibili oltre l’esercizio successivo.

Della facoltà di includere i ratei e i risconti passivi nella voce D “Debiti” non possono avvalersi gli enti di investimento e le imprese di partecipazione finanziaria. (OIC 19 par. 37). Infatti, l’art. 2435-ter, c. 5, c.c. prevede che “agli enti di investimento e alle imprese di partecipazione finanziaria non si applicano le disposizioni previste dal presente articolo, dal sesto comma dell’art. 2435-bis e dal secondo comma dell’art. 2435-bis con riferimento alla facoltà di comprendere la voce D dell’attivo nella voce CII e la voce E del passivo nella voce D”.

12.2. Iscrizione in bilancio

12.2.Iscrizione in bilancio12.2.1. Momento di iscrizione

12.2.1.Momento di iscrizioneI debiti commerciali, originati da acquisizioni di beni sono iscritti in bilancio

in base al principio di competenza (![]() 17.8.1.) quando, il ricavo della controparte non si intenda conseguito. Ciò avviene una volta

completato il processo produttivo, quando i rischi, oneri e benefici connessi alla

proprietà sono trasferiti dal venditore all’acquirente, rendendo il passaggio di proprietà

sostanziale (OIC 19, par. 38).

17.8.1.) quando, il ricavo della controparte non si intenda conseguito. Ciò avviene una volta

completato il processo produttivo, quando i rischi, oneri e benefici connessi alla

proprietà sono trasferiti dal venditore all’acquirente, rendendo il passaggio di proprietà

sostanziale (OIC 19, par. 38).

Il conseguimento dei ricavi, con il relativo trasferimento dei rischi e dei benefici varia in funzione dell’oggetto dell’operazione:

-

per i beni mobili il trasferimento dei rischi e dei benefici si verifica con la consegna o spedizione dell’oggetto, salvo che le condizioni degli accordi contrattuali prevedano diversamente;

-

per i beni immobili o beni mobili registrati (per cui è richiesto l’atto pubblico) il passaggio di proprietà sostanziale coincide con la data di stipulazione del contratto di compravendita;

-

per i servizi i ricavi si considerano conseguiti e quindi i debiti sono rilevabili in bilancio quando i servizi sono stati resi, cioè quando la prestazione è stata effettuata.

La società gamma acquista da un fornitore materie prime per un costo complessivo di 20.000 euro (+IVA 22%). Regolamento a mezzo banca a 30 giorni data fattura. Si riceve fattura contestualmente alla merce in data 10/2/20xx.

10/02/20xx - Ricevimento fattura di acquisto

| CE | B.6 | Materie c/acquisto | 20.000,00 | |

| SP | C.II.5 | IVA a credito | 4.400,00 | |

| SP | D.7 | Debiti verso fornitori | 24.400,00 |

08/03/20xx - Pagamento con assegno

| SP | D.7 | Debiti verso fornitori | 24.400,00 | |

| SP | C.IV.1 | Banca c/c | 24.400,00 |

Particolari clausole di vendita

Per i beni acquistati, il trasferimento si realizza con il passaggio del titolo di proprietà, cioè alla data di ricevimento del bene, ovvero alla data di spedizione nel caso in cui i termini siano “franco stabilimento” o “franco magazzino”.

Se il titolo di proprietà è trattenuto dal venditore per ragioni di garanzia, come nel caso di vendita con patto di riservato dominio, ovvero se il possesso è del venditore per richiesta dell’acquirente, il debito è iscritto in bilancio in quanto di solito in tali casi rischi, oneri e benefici significativi connessi alla proprietà sono trasferiti all’acquirente. Normalmente il debito è iscritto in bilancio anche per i beni ricevuti soggetti a collaudo od installazione.

Vendita a rate con riserva della proprietà

Soltanto in tale ipotesi, nel bilancio dell’acquirente, l’iscrizione del bene avviene alla consegna, a fronte della rilevazione di un debito, relativo alle rate non scadute, indipendentemente dal passaggio del titolo di proprietà. Infatti, in questo caso il compratore acquista la proprietà della cosa con il pagamento dell’ultima rata di prezzo, ma assume i rischi dal momento della consegna, ai sensi dell’art. 1523 c.c.

Debiti soggetti a condizione sospensiva

Sono rilevati come tali in bilancio all’avverarsi della condizione. Fino a quando la condizione non si sia avverata sono iscritti tra fondi rischi (![]() 10.1.2.) se ricorrono le condizioni per la loro rilevazione (OIC 19, par. 78). Infatti, questi debiti non sono certi fino al verificarsi della condizione e pertanto rappresentano delle passività potenziali che, nel rispetto dei criteri

previsti dall’OIC 31 per l’iscrizione di un fondo per rischi e oneri, sono iscritte solo se tali passività

sono considerate probabili.

10.1.2.) se ricorrono le condizioni per la loro rilevazione (OIC 19, par. 78). Infatti, questi debiti non sono certi fino al verificarsi della condizione e pertanto rappresentano delle passività potenziali che, nel rispetto dei criteri

previsti dall’OIC 31 per l’iscrizione di un fondo per rischi e oneri, sono iscritte solo se tali passività

sono considerate probabili.

12.2.2. Contabilizzazione

12.2.2.ContabilizzazioneFatture da ricevere

Normalmente i debiti relativi alle normali operazioni di scambio con soggetti terzi vengono rilevati al ricevimento della fattura. Poiché, generalmente, il periodo in cui avviene l’operazione coincide con quello in cui si riceve la fattura, la rilevazione del debito non determina alcun problema. Tuttavia, soprattutto in prossimità della chiusura dell’esercizio, può accadere che i beni e i servizi siano acquisiti senza la ricezione della relativa fattura, che avverrà nell’esercizio successivo.

Pertanto, i debiti commerciali riguardano:

-

le fatture già ricevute e contabilizzate;

-

le fatture non ancora pervenute a fine esercizio da fornitori, riguardanti operazioni già perfezionate e quindi di competenza dell’esercizio di riferimento.

In questa ultima fattispecie, per il principio di competenza, è necessario rilevare il costo nell’esercizio in cui è avvenuta la transazione con contropartita il conto “debiti per fatture da ricevere”, che confluirà sempre nella voce D.7) del passivo dello Stato patrimoniale. Al ricevimento della fattura si effettua, poi, la movimentazione ai fini IVA.

Se, poi, nell’esercizio successivo perviene la fattura con un importo inferiore rispetto allo stanziamento effettuato nell’esercizio precedente per le fatture da ricevere occorrerà rettificare il valore del debito nei confronti del debitore attraverso la rilevazione di un’insussistenza attiva o sopravvenienza passiva.

In data 31/12/20xx la società gamma stima delle fatture da ricevere da un fornitore per merci già arrivate in magazzino di 25.000 euro. Il ricevimento della fattura alla società perviene il 30/1/20xx+1.

31/12/20xx - Liquidazione fatture da ricevere

| CE | B.6 | Materie c/acquisto | 25.000,00 | |

| SP | D.7 | Fornitori c/fatture da ricevere | 25.000,00 |

30/01/20xx+1 - Registrazione fattura

| SP | D.7 | Fornitori c/fatture da ricevere | 25.000,00 | |

| SP | C.II.5 | IVA a credito | 5.500,00 | |

| SP | D.7 | Debiti verso fornitori | 30.500,00 |

Supponendo però che il 30/01/20xx+1 pervenga alla società una fattura di importo inferiore rispetto a quello stanziato nell’esercizio precedente pari a 23.000 euro (+IVA del 22%), sarà necessario effettuare la seguente scrittura.

30/01/20xx+1 - Registrazione fattura - bis

| SP | D.7 | Fornitori c/fatture da ricevere | 25.000,00 | |

| SP | C.II.5 | IVA a credito | 5.060,00 | |

| CE | A.5 | Insussistenze attive | 2.000,00 | |

| SP | D.7 | Debiti verso fornitori | 28.060,00 |

Rettifiche del valore iniziale

Al momento della contabilizzazione, il valore dei debiti deve poi essere rettificato in modo da tenere conto di eventuali:

-

sconti commerciali;

-

resi e rettifiche di fatturazione.

Infatti, i debiti verso fornitori devono essere rilevati al netto degli sconti commerciali. Gli sconti di cassa, invece, sono rilevati al momento del pagamento e pertanto esulano dal processo valutativo del debito verso il fornitore e rappresentano un provento finanziario per l’acquirente e un onere finanziario per il venditore.

Inoltre, in presenza di particolari eventi riconducibili a merci difettose, merci eccedenti le ordinazioni, differenze di qualità, ritardi di consegna, applicazione di prezzi diversi da quelli concordati, errori di conteggi nelle fatture, conguagli e rettifiche per collaudi, è necessario provvedere ad una rettifica del valore da iscrivere in bilancio. Se tali eventi sono rilevanti e certi, il valore nominale dei debiti in bilancio, viene rettificato nella misura corrispondente all’ammontare definito con la controparte.

In data 01/04/20xx la società gamma aveva acquistato una partita di merci per 10.000 euro (+IVA del 22%). All’arrivo e controllo della merce ha riscontrato delle difformità qualitative per le quali il fornitore le concede un abbuono di 1.000 euro, emettendo una nota di variazione al fine di recuperare l’IVA sull’abbuono.

Ricevimento della nota di variazione per l’abbuono

| SP | D.7 | Debiti verso fornitori | 1.220,00 | |

| CE | B.6 | Abbuoni e sconti su acquisti | 1.000,00 | |

| SP | C.II.5 | IVA a credito | 220,00 |

Compensazione: divieto

I debiti non possono essere compensati, in coerenza con il dettato civilistico (art. 2423-ter c.c.) che vieta la compensazione tra partite (OIC 19, par. 36). Pertanto, i debiti verso propri debitori devono essere classificati tra le passività di bilancio a meno che non vi sia l’effettiva possibilità di compensazione dal punto di vista legale.

La compensazione si verifica solo tra due debiti che hanno per oggetto una somma di danaro o una quantità di cose fungibili dello stesso genere e che sono egualmente liquidi ed esigibili (art. 1243 c.c.).

Nel momento in cui le partite siano entrambe esigibili (ad esempio, in quanto le fatture sono entrambe scadute), è possibile indicare il debito al netto del credito vantato. È opportuno, in tali casi, che la Nota integrativa dia menzione dell’avvenuta compensazione.

La compensazione si evince anche da una lettura congiunta dei Principi contabili che regolano crediti e debiti. Infatti, il Documento 19 (par. 73) stabilisce che “la società elimina in tutto o in parte il debito dal bilancio quando l’obbligazione contrattuale e/o legale risulta estinta per adempimento o altra causa, o trasferita”. Il Documento 15 par. 71) afferma che la società cancella il credito dal bilancio quando i diritti contrattuali sui flussi finanziari derivanti dal credito si estinguono, parzialmente o totalmente; oppure, la titolarità dei diritti contrattuali sui flussi finanziari derivanti dal credito è trasferita e con essa sono trasferiti sostanzialmente tutti i rischi inerenti il credito.

La compensazione, quindi, può avvenire quando una società è, al contempo, cliente e fornitrice di un’altra società di beni o servizi della stessa specie.

Contabilmente, per effetto della compensazione i crediti e i debiti devono essere eliminati fino a reciproca concorrenza, venendo meno l’obbligazione a pagare da parte del debitore e il diritto ad esigere da parte del creditore, senza alcun effetto sul Conto economico.

Il momento in cui dobbiamo eliminare contabilmente i debiti e i crediti reciproci dipende dalla tipologia di compensazione intervenuta:

-

se trattasi di compensazione legale (ex art. 1242 c. 1, c.c.), i debiti e i crediti reciproci devono essere eliminati in conseguenza della loro esistenza;

-

se trattasi di compensazione giudiziale (ex art. 1242 c. 2, c.c.), l’eliminazione si determina al momento della pronuncia del giudice;

-

se trattasi di compensazione volontaria (ex art. 1252 c.c.) la compensazione ha luogo per volontà delle parti e la determinazione di determina a seconda dei casi: o al momento del perfezionamento dell’accordo o quando le parti hanno previsto che la compensazione si verifichi oppure al momento in cui vengono ad esistenza tutte le condizioni previste dalle parti per il verificarsi della compensazione volontaria.

In data 01/05/20xx la società Gamma ha acquistato una partita di merci per 60.000 euro (+IVA del 22%). L’accordo di acquisto prevede il ritiro da parte del venditore delle merci presenti in magazzino completamente obsolete ad un costo di 10.000 euro (+IVA del 22%) e prevede altresì che al momento dell’operazione il pagamento avvenga per compensazione.

01/05/20xx Acquisto macchinari

| CE | B.6 | Merci c/acquisti | 60.000,00 | |

| SP | C.II.5 bis | IVA a credito | 13.200,00 | |

| SP | D.7 | Debiti verso fornitori | 73.200,00 |

01/05/20xx Vendita macchinari

| SP | C.II.1 | Crediti verso clienti | 10.000,00 | |

| CE | A.1 | Merci c/vendite | 2.200,00 | |

| SP | D.12 | Iva a debito | 12.200,00 |

01/05/20xx Compensazione

| SP | D.7 | Debiti verso fornitori | 12.200,00 | |

| SP | C.II.1 | Crediti verso clienti | 12.200,00 |

Il divieto di compensazione di partite è stato oggetto di recenti emendamenti dei Principi contabili e del Codice civile. Infatti sebbene anche le direttive comunitarie (nello specifico la Direttiva n. 34/2013) vietino la compensazione fra voci dell’attivo e del passivo e quella tra costi e ricavi, prevedono che gli Stati membri possono in casi specifici consentire o imporre alle imprese di effettuare una compensazione fra voci dell’attivo e del passivo, nonché fra quelle dei costi e dei ricavi, purché gli importi compensati siano indicati come importi lordi nella Nota integrativa.

Poiché il legislatore non ha mai contemplato tale obbligo informativo, l’art. 24 della Legge n. 238/2021 c. 2 ha modificato l’art. 2423-ter, sesto c., aggiungendo che “nei casi in cui la compensazione è ammessa dalla legge, sono indicati nella nota integrativa gli importi lordi oggetto di compensazione”. Inoltre, la stessa norma (Legge n. 238/2021) ha stabilito, modificando l’art. 2435-bis, c. 4 c.c., che la medesima informativa deve essere fornita anche dalle società che redigono il bilancio in forma abbreviata.

Tali modifiche normative sono state poi recepite all’interno dei Principi contabili nazionali attraverso gli emendamenti rilasciati nella versione definitiva dall’OIC il 4 maggio 2022.

Debiti in valuta

I debiti in valuta, sia a breve che a lungo termine, rappresentano poste monetarie e devono essere rilevate dapprima al tasso di cambio della data dell’operazione e successivamente devono essere convertiti al cambio di fine esercizio. I relativi utili e perdite su cambi devono essere imputati a Conto economico e l’eventuale utile netto deve essere accantonato in apposita riserva non distribuibile fino al realizzo (ex art. 2426, c. 1, n. 8-bis, c.c.).

Quando si procede alla conversione di fine esercizio dei debiti commerciali, così come per le altre poste in valuta, è necessario prima provvedere alla valutazione secondo le regole dei Principi contabili, poi convertirli al cambio di fine esercizio.

Con riferimento ai debiti verso fornitori esteri le eventuali variazioni di cambio verificatesi successivamente alla chiusura dell’esercizio, ma precedentemente alla preparazione del bilancio, non sono contabilizzate, in quanto di competenza dell’esercizio successivo (OIC 1).

Qualora le variazioni dei cambi valutari siano significative, le stesse vanno indicate in Nota integrativa.

Ai fini della rilevazione del debito in valuta, esso deve essere contabilizzato in euro (moneta di conto) utilizzando come tasso di conversione il cambio del giorno in cui l’operazione è effettuata. Il debito, seppur convertito, ai fini della contabilizzazione però permane in valuta estera e in tale moneta dovrà essere estinto alla scadenza.

A tal fine è necessario distinguere due fattispecie:

-

l’estinzione del debito avviene nello stesso esercizio in cui è sorto;

-

l’estinzione del debito avviene in un esercizio successivo.

In data 01/09/20XX la società gamma acquista merce da un fornitore americano per un imposto di 5.000 $, con una dilazione di 60 giorni. Alla data dell’operazione il tasso di cambio euro/dollari è 1,2. Pertanto, il debito dovrà essere valorizzato a 4.166,67 (pari a 5.000/1,2) con la seguente scrittura, considerando che il pagamento dell’IVA avviene separatamente attraverso la regolazione della bolla doganale:

1/9 - Contabilizzazione del debito al cambio corrente

| CE | B.6 | Materie c/acquisto | 4.166,67 | |

| SP | D.7 | Debiti verso fornitori esteri | 4.166,67 |

In data 01/11 la società gamma provvede al pagamento del debito, considerando che il tasso di cambio euro/dollaro alla data di estinzione è pari a 1,32. Il valore in euro del debito risulta, pertanto, essere pari a 3.787,88 (5.000/1,32) e dovrà essere estinto con la seguente scrittura.

1/11 – Estinzione del debito

| SP | D.7 | Debiti verso fornitori esteri | 4.166,67 | |

| SP | C.IV.1 | Banca c/c | 3.787,88 | |

| CE | C.17.bis | Differenze positive di cambio | 378,79 |

La società gamma in bilancio presenta un debito verso un fornitore americano per l’acquisto di materie effettuato nell’esercizio di 10.000 $, contabilizzato al cambio euro dollaro di 1,00 euro.

Al 31/12 il cambio risulta pari a 1,02, pertanto è necessario rilevare la differenza (seppur non ancora realizzata) di 196,08 data dal differenziale tra 10.000 (valore del debito al momento della sua contabilizzazione) e 9.803,92 (valore del debito al 31/12).

31/12 - Contabilizzazione del debito al cambio di fine anno

| SP | D.7 | Debiti verso fornitori esteri | 196,08 | |

| CE | C.17.bis | Differenze positive di cambio | 196,08 |

Una volta convertite le poste in valuta con il tasso di cambio di chiusura dell’esercizio, l’eventuale utile netto (quale saldo positivo tra utili e perdite non ancora realizzati) è accantonato in apposita riserva non distribuibile fino al realizzo. Più precisamente l’importo dell’eventuale utile netto concorre alla formazione del risultato d’esercizio per poi essere accantonato, in sede di destinazione dell’utile d’esercizio, in un’apposita riserva non distribuibile denominata “Riserva utili su cambi” (OIC 26, par. 46).

12.3. Valutazione: attualizzazione dei debiti

12.3.Valutazione: attualizzazione dei debiti12.3.1. Processo di attualizzazione

12.3.1.Processo di attualizzazioneI debiti![]() sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto

del fattore temporale (art. 2426, c. 1, n. 8 c.c.; D.Lgs. n. 139/2015).

sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto

del fattore temporale (art. 2426, c. 1, n. 8 c.c.; D.Lgs. n. 139/2015).

La considerazione del fattore temporale considerata nel Codice civile impone di esaminare il nuovo criterio di valutazione del costo ammortizzato in concomitanza con un ulteriore meccanismo valutativo: il processo di attualizzazione. Esso si rende necessario nel caso in cui, al momento della rilevazione iniziale, il tasso di interesse desumibile dalle condizioni contrattuali risulti significativamente diverso da quello di mercato (OIC 19, par. 11).

Infatti, qualora il valore di un acquisto a dilazione preveda un tasso di interesse molto più basso di quello di mercato o non lo preveda affatto è ragionevole ritenere che il corrispettivo della transazione contenga una componente finanziaria legata alla dilazione concessa, che tiene quindi conto del fattore temporale (come esplicitato dal codice).

È pertanto opportuno definire i due tassi di interesse:

-

Il tasso di interesse desumibile dalle condizioni contrattuali considera tutti i flussi di cassa pagati tra le parti e previsti dal contratto (ad esempio, commissioni, pagamenti anticipati e altre differenze tra il valore iniziale e il valore a scadenza del debito) (OIC 19, par. 10). Qualora tali componenti risultino non significativi (come spesso avviene per i debiti commerciali) il tasso desumibile dalle condizioni contrattuali dell’operazione può essere approssimato al tasso di interesse nominale. Nella determinazione del tasso di interesse desumibile dalle condizioni contrattuali non vengono considerati i costi di transazione, che includono gli onorari e le commissioni pagati a soggetti terzi (es.: consulenti, mediatori finanziari e notai), i contributi pagati a organismi di regolamentazione e le tasse e gli oneri sui trasferimenti. I costi di transazione non includono premi o sconti sul valore nominale del debito e tutti gli altri oneri previsti dal contratto di finanziamento e pagati alla controparte (OIC 19, par. 20);

-

il tasso di interesse di mercato è, invece, il tasso che sarebbe stato applicato se due parti indipendenti avessero negoziato un’operazione similare con termini e condizioni comparabili con quella oggetto di esame che ha generato il debito (OIC 19, par. 12).

Vi è poi il tasso di interesse effettivo quale tasso interno di rendimento, costante lungo la durata del debito, che rende uguale il valore attuale dei flussi finanziari futuri derivanti dal debito e il suo valore di rilevazione iniziale. Nel caso il tasso di interesse effettivo sia significativamente diverso dal tasso di interesse di mercato, il tasso di interesse di mercato deve essere utilizzato per attualizzare i flussi finanziari futuri derivanti dal debito al fine di determinare il suo valore iniziale di iscrizione.

Il processo di attualizzazione è ragionevolmente applicato ai debiti commerciali aventi una scadenza oltre i 12 mesi. Infatti, in presenza di debiti commerciali tipicamente a breve termine (entro 12 mesi) e senza significativi costi di transazione, è ragionevole presumere che gli effetti, tanto dell’applicazione del costo ammortizzato, quanto dell’attualizzazione, siano in buona sostanza irrilevanti (art. 2423, c. 4, c.c.).

Il valore iniziale dei debiti è dato dal loro valore nominale, al netto di tutti i premi, gli sconti, gli abbuoni derivanti dalla transazione sottostante il debito. Del resto, gli sconti e abbuoni di natura finanziaria (es. pagamento a pronta cassa) non concorrono al calcolo del costo ammortizzato perché non prevedibili al momento della rilevazione iniziale del debito e, pertanto, sono rilevati al momento del pagamento come proventi di natura finanziaria.

Alla chiusura dell’esercizio, il valore dei debiti valutati al costo ammortizzato è pari al valore attuale dei flussi finanziari futuri al tasso di interesse effettivo. Con l’attualizzazione, poi, il valore iniziale del debito risulta essere inferiore al suo valore a scadenza e tale differenza per i debiti commerciali (con scadenza oltre i 12 mesi dalla rilevazione iniziale) viene rilevata a Conto economico come onere finanziario, utilizzando il tasso di interesse effettivo lungo la durata del debito.

12.3.2. Dati rilevanti per il processo di attualizzazione

12.3.2.Dati rilevanti per il processo di attualizzazioneNel processo di attualizzazione risultano rilevanti i seguenti aspetti.

Debiti da attualizzare

I debiti per i quali occorre tenere in considerazione la componente finanziaria sono, secondo quanto previsto dal Documento OIC 19, quelli che presentano le seguenti caratteristiche:

-

la loro scadenza eccede i 12 mesi;

-

non comportano un interesse passivo esplicito ovvero comportano un interesse irragionevolmente basso;

-

il valore nominale del debito eccede significativamente il prezzo di mercato del bene con pagamento a breve termine.

Debiti esclusi dal processo di attualizzazione

I debiti con pagamento a breve termine devono essere iscritti in bilancio a un valore pari al prezzo del bene e, in tal caso, non deve essere effettuato alcuno scorporo d’interessi.

Lo scorporo dell’interesse passivo, infatti, non si applica ai debiti originati dall’acquisizione di beni e servizi con scadenza entro l’esercizio successivo poiché tale termine, che corrisponde a quello adottato per classificazione dei debiti a breve termine, è considerato rappresentativo di un periodo finanziario normale.

Restano esclusi dall’attualizzazione anche i seguenti casi:

-

acconti

e ammontari che non richiedono restituzione in futuro perché sono a fronte del prezzo di beni venduti (es. depositi o pagamenti parziali

a fronte di ordini da clienti);

e ammontari che non richiedono restituzione in futuro perché sono a fronte del prezzo di beni venduti (es. depositi o pagamenti parziali

a fronte di ordini da clienti); -

debiti che hanno un tasso irragionevolmente basso in quanto vi siano garanzie o cauzioni ricevute da terzi, interventi legislativi di natura agevolativa.

Tasso di interesse

La procedura di attualizzazione può avvenire mediante due tecniche contabili:

-

se il mercato non consente di determinare il prezzo del bene a breve e se, d’altra parte, sulla base degli elementi insiti nella fattispecie, si può fondatamente presumere l’esistenza di una congrua componente finanziaria nel prezzo negoziato a regolamento differito, tale valore si ottiene attualizzando il debito usando un tasso d’interesse di mercato (quello applicato per finanziamenti con dilazione e caratteristiche similari);

-

l’interesse passivo si ricava sottraendo al valore nominale del debito il prezzo a breve termine del bene acquistato. Il prezzo di mercato del bene a breve termine è appropriatamente documentato e tale documentazione costituisce parte integrante del supporto contabile delle relative rilevazioni.

L’interesse passivo parzialmente o totalmente implicito e il relativo tasso sono determinati alla data dell’operazione, cioè al tempo in cui sorge il debito con scadenza oltre l’esercizio successivo, e non sono più modificati durante il periodo di durata del debito.

L’interesse passivo, quale differenza tra valore iniziale di iscrizione e valore a termine, viene ad essere scorporato dal debito e considerato come una rettifica del costo (riducendo quindi contestualmente il debito e il costo di acquisto). Successivamente l’interesse passivo scorporato dal debito è rilevato a Conto economico come onere finanziario lungo la durata del debito utilizzando il criterio del tasso di interesse effettivo (OIC 19, par. 52), così che al momento dell’estinzione il debito avrà un valore pari a quello nominale.

È bene ricordare che parte dell’interesse passivo relativo a pagamenti a dilazione per acquisto di beni, può non essere scorporato. Ciò avviene nella valutazione contemplata con opportuni limiti e modalità dall’OIC 16 relativo alle immobilizzazioni materiali, in cui è possibile capitalizzare nel costo del bene gli oneri finanziari.

12.3.3. Acquisto a dilazione con interessi espliciti e inferiori al tasso di interesse di mercato

12.3.3.Acquisto a dilazione con interessi espliciti e inferiori al tasso di interesse di mercatoNel caso in cui un debito con scadenza ultrannuale non presenti interessi espliciti o tassi di interesse ragionevolmente bassi, è presumibile che il valore del debito incorpori tassi di interesse impliciti che devono essere scorporati con il processo di attualizzazione. Infatti, attraverso tale processo è possibile scorporare dall’operazione commerciale gli interessi passivi impliciti e imputarli in modo diverso al Conto economico sia in termini di competenza temporale che in termini di natura del componente (da operativo a finanziario).

In data 01/01/20xx si acquistano da un fornitore materie prime per un costo complessivo di 122.000 euro (considerata l’indetraibilità dell’IVA e la sua conseguente contabilizzazione nel valore del bene, come costo accessorio), con una dilazione di 2 anni e con un tasso nominale posticipato del 2%. Il tasso di mercato annuale per operazioni similari per termini e condizioni risulta essere pari al 6%.

Acquisto materie (si omette IVA)

| CE | B.6 | Materie c/acquisto | 122.000,00 | |

| SP | D.7 | Debiti verso fornitori | 122.000,00 |

In relazione agli accordi contrattuali dovremmo avere i seguenti flussi cassa in uscita:

-

al 31/12/20xx avremmo il pagamento degli interessi per un importo di 2.440 euro (2% di 122.000);

-

al 31/12/20x1 avremmo il pagamento di interessi sul valore capitalizzato del credito pari a 2.488,80 euro (2% di 124.440), più il pagamento del valore nominale del debito pari a 122.000.

Poiché trattasi di un debito con scadenza superiore ai 12 mesi e con un tasso di interesse ragionevolmente basso rispetto a quello di mercato, il debito dovrà essere iscritto al valore attuale determinato applicando il tasso di mercato, ossia il 6% annuale.

La formula per l’attualizzazione dei crediti è la seguente:

VA = C/ (1+i)t

dove:

- VA = valore attuale dei debiti;

- C = importo dei debiti commerciali;

- i = tasso d’interesse;

- t = tempo.

Il valore attuale dei debiti risulta quindi pari alla somma dei flussi in uscita attualizzati:

2.440/ (1 + 0,06)1 + (122.000,00+2.488,8) / (1 + 0,06)2 = 113.096,50 euro.

Pertanto, il valore iniziale del debito deve essere rettificato di 8.903,50 (122.000-113.096,50).

Il valore attuale viene iscritto con una rettifica del costo

| SP | D.7 | Debiti verso fornitori | 8.903,50 | |

| CE | B.6 | Merci c/acquisto | 8.903,50 |

Saranno poi contabilizzati gli interessi calcolati con il tasso di interesse di mercato del 6% e la parte che eccede gli interessi nominali va progressivamente ad incrementare il valore del debito, ammortizzando la differenza lungo la durata del debito (come si evince dalla tabella sottostante), in modo tale che alla scadenza il valore del debito sia pari al suo valore nominale.

| Anno | Valore del debito all’1/1 [a] |

Interessi passivi impliciti [b] = ([a] * 6%) |

Interessi nominali 2% [c] |

Valore del debito al 31/12 [d] = [a] + [b] - [c] |

| 20xx | 113.096,50 | 6.785,77 | 2.440,00 | 117.442,27 |

| 20x1 | 117.442,27 | 7.046,53 | 2.488,80 | 122.000,00 |

Al 31/12/200xx

Si calcolano gli interessi del 6% sul valore del debito attualizzato

| CE | C.17 | Interessi passivi | 6.785,77 | |

| SP | C.IV.1 | Banca c/c | 2.440,00 | |

| SP | D.7 | Debiti verso fornitori | 4.345,77 |

Al 31/12/200x1

| CE | C.17 | Interessi passivi | 7.046,53 | |

| SP | C.IV.1 | Banca c/c | 2.488,80 | |

| SP | D.7 | Debiti verso fornitori | 4.557,73 |

In data 01/01/20xx si acquistano da un fornitore delle merci per un costo complessivo di 150.000 euro (+ 22% di IVA), con una dilazione che rispecchia le normali condizioni di mercato di 90 giorni. Per venire incontro alle difficoltà finanziarie dell’azienda acquirente e considerando il consolidato rapporto di fornitura, il creditore concede una dilazione di 3 anni complessivi, in cui a fine anno è previsto il pagamento di rate annuali costanti.

Non sono previsti costi di transazione e non essendo previsto neppure un tasso di interesse esplicito, occorre procedere all’attualizzazione del debito, considerando che il tasso di interesse del mercato è 4%

Poiché il debito nei confronti del fornitore è pari a 183.000 euro (150.000 + 33.000 di IVA), alla fine di ogni anno bisogna rimborsare il debito con una quota di 61.000 euro.

Pertanto, la società deve attualizzare il debito, calcolando il valore attuale dei flussi finanziari in uscita previsti alla data di iscrizione del debito verso il fornitore, utilizzando il tasso di mercato del 4%.

Il valore attuale è pari a 169.280,55 = 61.000 (1+0,04) + 61.000 (1+0,04)2+ 61.000 (1+0,04)3. Tale valore però comprende anche il valore dell’IVA che deve essere scorporato. Il valore attuale dell’IVA è pari a 30.526 (dato da 169.280,55-169.280,55/1,22).

In questo modo possiamo evidenziale che il valore attuale del debito di 169.280,55 euro è scomponibile in: 138.754,55 euro (pari a 169.280,55-30.526), quale valore attuale dell’acquisto delle merci e 30.526 euro, quale valore attuale dell’IVA a credito.

Pertanto, la differenza tra il valore nominale e il valore attualizzato pari a 13.719,45 (183.000-169.280,55) è a sua volta scomponibile in:

-

acquisto merci di 11.245,45 euro (150.000-138.754,55), da destinarsi a riduzione diretta degli acquisti;

-

IVA a credito di 2.474 euro (33.000-30.526), da iscriversi tra i proventi finanziari, rappresentando il beneficio derivante dal fatto che l’IVA a credito è immediatamente utilizzabile, ma è corrisposta al fornitore alla fine di ogni anno con il pagamento della rata (tra 12, 24 e 36 mesi).

Ai fini della contabilizzazione, per esigenze fiscali relative alla registrazione dell’IVA è opportuno iscrivere l’operazione di acquisto con la valorizzazione del debito al valore nominale e, successivamente, adeguare il valore del debito al valore attualizzato.

1/1/20xx Iscrizione del debito al valore nominale

| CE | B.6 | Materie c/acquisto | 150.000,00 | |

| SP | C.II.5 bis | IVA a credito | 33.000,00 | |

| SP | D.7 | Debiti verso fornitori | 183.000,00 |

1/1/20xx Adeguamento del debito al valore attuale

| SP | D.7 | Debiti verso fornitori | 13.719,45 | |

| CE | B.6 | Materie c/acquisto | 11.245,45 | |

| CE | C.16.d | Altri proventi finanziari | 2.474,00 |

Successivamente questa differenza derivante dall’attualizzazione deve essere ripartita attraverso l’utilizzo del costo ammortizzato, con questo piano di ammortamento.

| Pagamenti [a] |

Interessi passivi impliciti [b] = ([c] * 4%) |

Valore del debito al 31/12 [c] = [c] + [b] - [a] |

|

| 1/1/20xx | 169.280,55 | ||

| 31/12/20xx | 61.000,00 | 6.771,22 | 115.051,78 |

| 31/12/20x1 | 61.000,00 | 4.602,07 | 58.653,85 |

| 31/12/20x2 | 61.000,00 | 2.346,15 | 0,00 |

Al 31/12/20xx dovremmo quindi provvedere al pagamento della rata annuale del debito e all’iscrizione degli interessi impliciti tra i debiti, così da adeguare progressivamente il valore attuale del debito.

31/12/20xx Pagamento della rata del debito

| SP | D.7 | Debiti verso fornitori | 61.000,00 | |

| SP | C.IV.1 | Banca c/c | 61.000,00 |

31/12/20xx Rilevazione degli interessi impliciti

| CE | C.17 | Interessi passivi | 6.771,22 | |

| SP | D.7 | Debiti verso fornitori | 6.771,22 |

12.3.4. Acquisto a dilazione con tassi di interessi impliciti e disponibilità del prezzo a breve termine

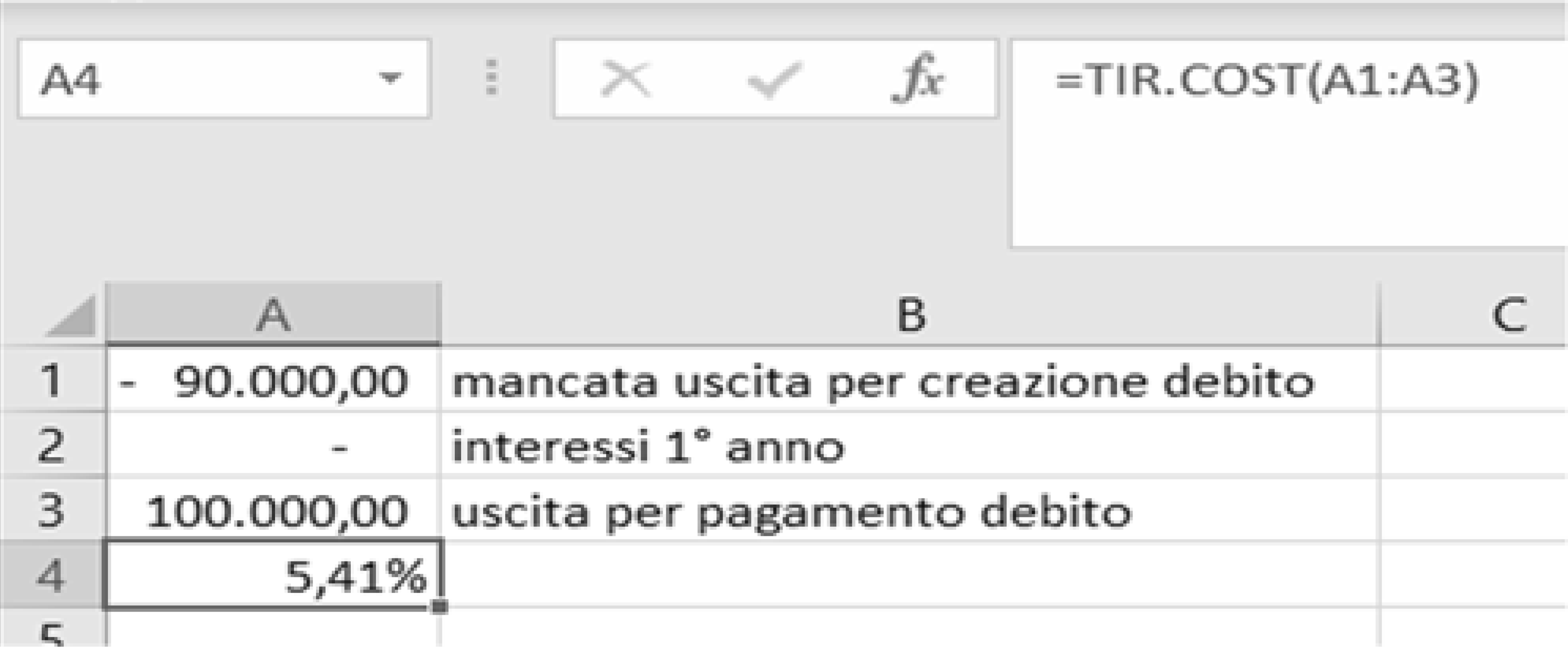

12.3.4.Acquisto a dilazione con tassi di interessi impliciti e disponibilità del prezzo a breve termineTalvolta l’acquisto a dilazione avviene ad un prezzo superiore rispetto a quello che sarebbe stato praticato in presenza di normali condizioni di pagamento (es. 60/90 giorni data fattura), quindi il valore dell’acquisto è comprensivo di interessi impliciti. Il valore del debito a scadenza non prevede tassi di interessi espliciti e quindi il tasso di interesse nominale risulterà inferiore al tasso di interesse di mercato. Occorrerà dunque attualizzare i flussi finanziari futuri (o l’unico flusso in caso di previsione di un’unica data di pagamento) al tasso di mercato o al Tasso di Interesse Effettivo (TIR) dell’operazione determinato utilizzando come valore attuale il prezzo di vendita a pronti.

In data 01/01/20xx si acquistano da un fornitore materie prime per un costo complessivo di 100.000 euro (+ 22% di IVA), prevedendo l’integrale pagamento del debito alla fine del secondo anno. In caso di pagamento a pronti le materie sarebbero state acquisite ad un prezzo di 90.000 euro (+22% di IVA).

In questo caso il tasso di interesse effettivo, ossia il tasso che rende uguale il valore della cessione a pronti con il valore attuale del flusso effettivamente incassato a scadenza, risulta essere pari a 5,41 % (annuale), calcolato con la funzione TIR.COST, in ambiente Excel.

Il tasso di interesse effettivo determinato risulta essere del tutto in linea con l’interesse di mercato. Il valore attuale del credito al momento dell’iscrizione, pertanto, è rappresentato dal prezzo di acquisto a pronti (90.000 euro + IVA 22%).

Lo schema dei flussi finanziari risulta essere dunque il seguente:

| Anno | Valore del debito all’1/1 [a] | Interessi passivi con tasso di interesse effettivo [b] = ([a] * 5,41%) |

Valore del debito al 31/12 [d] = [a] + [b] |

| 20xx | 90.000,00 | 4.868,33 | 94.868,33 |

| 20xx+1 | 94.868,33 | 5.131,67 | 100.000,00 |

Prima rilevazione dell’acquisto materie

| CE | B.6 | Materie c/acquisto | 100.000,00 | |

| SP | C.II.5 bis | IVA a credito | 22.000,00 | |

| SP | D.7 | Debiti verso fornitori | 122.000,00 |

Rilevazione del valore attuale con una rettifica del costo

| SP | D.7 | Debiti verso fornitori | 10.000,00 | |

| CE | B.6 | Merci c/acquisto | 10.000,00 |

Saranno poi contabilizzati gli interessi calcolati con il tasso di interesse effettivo del 5,41%.

Al 31/12/200xx

Contabilizzazione degli interessi

| CE | C.17 | Interessi passivi | 4.868,33 | |

| SP | D.7 | Debiti verso fornitori | 4.868,33 |

Al 31/12/20xx+1 devono essere contabilizzati gli interessi e pagata la fattura.

Contabilizzazione degli interessi

| CE | C.17 | Interessi passivi | 5.131,67 | |

| SP | D.7 | Debiti verso fornitori | 5.131,67 |

Pagamento della fattura

| SP | D.7 | Debiti verso fornitori | 122.000,00 | |

| SP | C.IV.1 | Banca c/c | 122.000,00 |

Nelle scritture contabili di questo caso, per semplicità, abbiamo trascurato il trattamento dell’IVA, che sarà trattato nei casi successivi.

In realtà la rettifica di 10.000 euro deve agire non solo sul costo ma anche sul valore dell’IVA, che con il nuovo valore delle materie non è di 22.000 euro, bensì di 19.800 euro.

La differenza di 2.200 euro rappresenterebbe un ricavo per interessi attivi (potenziali) generati da un credito IVA in eccesso rispetto a quello spettante con il nuovo valore dei beni.

Tali interessi attivi potenziali andrebbero a gravare sul debito che non sarebbe quindi di 122.000 euro bensì di 109.800 euro (cioè 90.000 + 19.800 di IVA).

12.4. Valutazione: costo ammortizzato

12.4.Valutazione: costo ammortizzato12.4.1. Rilevazione iniziale

12.4.1.Rilevazione inizialeIl criterio di valutazione del costo ammortizzato è stato mutuato dai Principi contabili internazionali e rappresenta un cambiamento significativo nel corpus dei Principi contabili nazionali e delle norme civilistiche in materia di bilancio.

Il metodo del costo ammortizzato secondo le regole internazionali richiede che per valutare un debito o un credito sia utilizzato il metodo del tasso effettivo di interesse. Con tale criterio, quindi, i debiti sono inizialmente contabilizzati al valore nominale del debito (salvo un eventuale processo di attualizzazione), al netto di tutti i costi di transazione e di tutti i premi, gli sconti, gli abbuoni direttamente derivanti dalla transazione che ha generato il debito (OIC 19, par. 44).

Successivamente, ad ogni fine esercizio, il valore tenderà a crescere fino a giungere al loro valore nominale alla data di rimborso in una misura definita dal tasso effettivo di interesse, calcolato come TIR (tasso interno di rendimento), ossia il tasso che uguaglia il valore attuale dei flussi di cassa positivi e negativi derivanti dal finanziamento ottenuto. In questo modo attraverso l’ammortamento della differenza tra il valore iniziale del debito e il valore di rimborso, vi sarà un progressivo allineamento tra questi due valori.

Casi di esclusione

Vi sono dei casi di esclusione, soggettivi e oggettivi, per cui il metodo del costo ammortizzato non deve essere applicato.

Possono non applicare il criterio del costo ammortizzato le società che redigono il bilancio:

-

in forma abbreviata (ex art. 2435-bis c.c.);

-

nella forma prevista per le micro imprese (ex art. 2435-ter c.c.).

Mentre, parimenti a quanto osservato per il processo di attualizzazione, il metodo del costo ammortizzato può non essere applicato:

-

ai debiti con scadenza inferiore ai 12 mesi; o

-

nel caso di debiti con scadenza superiore ai 12 mesi, se gli effetti sono irrilevanti.

Generalmente l’irrilevanza degli effetti è determinata quando la differenza tra valore iniziale e il valore a scadenza è esigua, poiché irrilevanti sono i costi di transazione, le commissioni pagate tra le parti e ogni altro elemento di differenza tra valore iniziale e valore a scadenza (OIC 19, par. 42).

Valore iniziale del debito e costi di transazione

In assenza di attualizzazione, al fine di determinare l’iniziale valore di iscrizione del debito è necessario individuare i costi di transazione e di tutti i premi, gli sconti, gli abbuoni direttamente derivanti dalla transazione che ha generato il debito, i quali devono essere detratti dal valore originario del debito e progressivamente ammortizzati nel corso della durata dello stesso.

I costi di transazione sono costi marginali direttamente attribuibili all’acquisizione, all’emissione o alla dismissione di un’attività o di una passività finanziaria. Un costo marginale è un costo che non sarebbe stato sostenuto se l’entità non avesse acquisito, emesso o dismesso lo strumento finanziario (OIC 19, par. 20). Essi includono:

-

gli onorari e le commissioni pagati a soggetti terzi (es.: consulenti, mediatori finanziari e notai), quali le spese di istruttoria, gli oneri di perizia del valore dell’immobile e altri costi accessori per l’ottenimento di finanziamenti e mutui ipotecari;

-

i contributi pagati a organismi di regolamentazione;

-

le tasse e gli oneri sui trasferimenti.

Ma non includono:

-

premi o sconti sul valore nominale del debito;

-

tutti gli altri oneri previsti dal contratto di finanziamento e pagati alla controparte.

L’ammortamento dei costi di transazione che contribuiscono a determinare il valore iniziale cui deve essere iscritto il debito in bilancio deve avvenire attraverso il tasso di interesse effettivo.

Determinazione del tasso di interesse effettivo

Il tasso di interesse effettivo consente di ammortizzare la differenza tra il valore di prima iscrizione del debito e il valore a scadenza così che alla fine di ogni esercizio il valore del debito corrisponde al valore iniziale più la quota di ammortamento imputabile all’esercizio. L’ammortamento dei costi di transazione e di ogni altro elemento che determina la differenza tra valore iniziale e il valore a scadenza va ad integrare gli interessi passivi determinati con il tasso nominale del debito applicando il tasso di interesse effettivo che, salvo eccezioni, rimane costante per tutta la durata del debito.

Il tasso di interesse effettivo è il tasso interno di rendimento, costante lungo la durata del debito, che rende uguale le due seguenti grandezze:

-

il valore attuale dei flussi finanziari futuri derivanti dal debito;

-

il valore di rilevazione iniziale del debito.

Il tasso di interesse effettivo, secondo il criterio dell’interesse effettivo, è calcolato al momento della rilevazione iniziale del debito ed è poi utilizzato per la sua valutazione successiva (OIC 19, par. 46).

I flussi finanziari futuri, rilevanti ai fini del calcolo del tasso di interesse effettivo, sono determinati tenendo in considerazione tutti i termini contrattuali della transazione che ha originato il debito, incluse (OIC 19, par. 47):

-

le scadenze di incasso e pagamento previste contrattualmente;

-

la natura dei flussi finanziari (capitale o interessi);

-

quando è previsto contrattualmente, la probabilità che l’incasso o il pagamento anticipato si verifichi.

12.4.2. Applicazione del costo ammortizzato per effetto della disciplina transitoria

12.4.2.Applicazione del costo ammortizzato per effetto della disciplina transitoriaPer i debiti commerciali il costo ammortizzato in bilancio convive con il criterio di valutazione preesistente per effetto della disciplina transitoria che ha regolato la prima applicazione del nuovo Codice civile. Infatti, il criterio del costo ammortizzato può non essere applicato alle componenti delle voci riferite ad operazioni che non hanno ancora esaurito i loro effetti in bilancio, ai sensi dell’art. 12, c. 2, D.Lgs. n. 139/2015.

Pertanto, nei bilanci delle società che si avvalgono di tale facoltà (dandone informazione in Nota integrativa, OIC 19, par. 91), il criterio del costo ammortizzato si applica esclusivamente ai debiti sorti successivamente all’esercizio avente inizio a partire dal 1° gennaio 2016.

Nelle società che non si sono avvalse, in sede di prima applicazione del D.Lgs. n. 139/2015 di tale facoltà, il criterio del costo ammortizzato si utilizza per tutti i debiti in bilancio. In questo caso è necessario, però, rispettare il dettato dell’OIC 29 in merito ai cambiamenti dei criteri di valutazione, applicando a tutti i debiti il criterio del costo ammortizzato e l’eventuale attualizzazione in modo retroattivo.

In questo modo gli effetti del cambiamento (determinati come differenza tra il valore del debito al 31 dicembre 2015 valutato con il vecchio criterio e il valore dello stesso calcolato al 1° gennaio 2016 con il nuovo criterio) sono contabilizzati sul saldo di apertura, imputandoli generalmente tra gli utili portati a nuovo, al netto dell’effetto fiscale.

L’applicazione retroattiva di un nuovo Principio contabile comporta, ai soli fini comparativi, la rideterminazione degli effetti che si sarebbero avuti nel bilancio comparativo come se da sempre fosse stato applicato il nuovo Principio contabile.

12.4.3. Costo ammortizzato: rilevazione successiva

12.4.3.Costo ammortizzato: rilevazione successivaIl procedimento per determinare, successivamente alla rilevazione iniziale, il valore dei debiti valutati al costo ammortizzato da iscrivere in bilancio è il seguente:

-

determinare l’ammontare degli interessi calcolati con il criterio del tasso di interesse effettivo sul valore contabile del debito all’inizio dell’esercizio, o alla più recente data di rilevazione iniziale;

-

aggiungere l’ammontare degli interessi così ottenuto al precedente valore contabile del debito;

-

sottrarre i pagamenti per interessi e capitale intervenuti nel periodo (OIC 19, par. 60).

Così facendo, negli esercizi successivi il valore iniziale del debito, determinato dal valore nominale al netto dei costi di transazione e di tutti i premi, gli sconti, gli abbuoni direttamente derivanti dalla transazione che ha generato il debito deve essere rettificato dell’ammortamento, quale ripartizione della differenza tra il valore iniziale di iscrizione e il valore a scadenza del debito (generalmente coincidente con il valore nominale).

Il valore ammortizzato del debito, pertanto, viene determinato dal valore iniziale di iscrizione più la quota di ammortamento (quale ripartizione della differenza iniziale) meno eventuali quote di capitale rimborsate, qualora il pagamento del debito fosse rateizzato.

Gli interessi passivi vengono imputati a Conto economico, non in base al tasso nominale, bensì in base al tasso di interesse effettivo, che risulta differente da quello nominale, proprio per effetto della presenza dei costi iniziali.

Il tasso di interesse effettivo corrisponde al tasso interno di rendimento, quale il tasso che rende pari a zero la sommatoria dei flussi finanziari attualizzati relativi ad una specifica passività finanziaria. Cioè il tasso che risolve una equazione del tipo:

-F0 + F1 / (1+i) + F2 / (1+i)2 + F3 / (1+i)3 + ......+ Fn / (1+i)n = 0

dove:

-

F0, F1, F2, F3, ..., Fn rappresentano i flussi finanziari in entrata e in uscita relativi alla passività finanziaria che si realizzano nei periodi 0, 1, 2, 3, ... ..., n;

-

i il tasso effettivo, cioè l’incognita che risolve l’equazione, cioè il tasso interno di rendimento.

Da un punto di vista operativo il tasso effettivo di una passività può essere determinato in un foglio Excel applicando la funzione TIR.COST.

Fatte queste premesse sul concetto di costo ammortizzato, ragionevolmente è necessario evidenziare che in riferimento ai debiti commerciali generalmente non si hanno costi di transazione. In tale situazione il tasso di interesse effettivo corrisponde al tasso di interesse di mercato e la differenza tra il costo iniziale del debito e il suo valore di rimborso è determinato principalmente dagli interessi impliciti o interessi nominali ragionevolmente bassi.

Infatti, ogni qualvolta il tasso di interesse nominale (desumibile cioè dalle condizioni contrattuali delle parti) risulta inferiore dal tasso di interesse di mercato (pari al tasso di interesse che sarebbe stato applicato all’operazione se due parti indipendenti l’avessero negoziata con termini e condizioni comparabili), il valore di iscrizione del debito risulterà inferiore a quello nominale. L’effetto del processo di attualizzazione, che determina una differenza tra il valore iniziale del debito e il valore a scadenza, renderà necessario l’applicazione del criterio del costo ammortizzato per recuperare tale differenza.

Ciò si verifica generalmente ogni qualvolta si abbia un debito commerciale a rate ultrannuali senza interessi, poiché il tasso di mercato sarà di certo significativamente superiore al tasso nullo previsto dalle condizioni contrattuali della transazione commerciale, e sarà quindi necessario “tener conto del fattore temporale”. Pertanto, si avrà il valore di iscrizione del debito inferiore a quello nominale e parimenti il costo di acquisto sarà inferiore a quello contrattuale.

Per l’acquirente, in particolare, si avrà un minore costo di acquisto del bene e un provento finanziario immediato dovuto alla detrazione istantanea dell’IVA che gli è stata addebitata in fattura ma che sarà corrisposta al momento del pagamento del debito. Negli esercizi successivi, poi, utilizzando il tasso di interesse effettivo (che, in assenza di significativi costi di transazione, corrisponde al tasso di mercato) dovranno essere calcolati gli oneri finanziari andando progressivamente ad aumentare il valore del debito.

In data 01/01/20xx si acquistano da un fornitore materie prime per un costo complessivo di 122.000 euro (IVA del 22% inclusa), ottenendo una dilazione di 2 anni. Tale dilazione è priva di un tasso di interesse implicito e non presenta costi di transazione. Il tasso di interesse di mercato è pari al 3% annuo.

Considerato che il tasso di interesse contrattuale è inferiore a quello di mercato è necessario procedere con l’attualizzazione del credito al fine di rilevare il valore iniziale del credito, seguendo i seguenti step:

-

attualizzare i flussi finanziari futuri usando il tasso di mercato del 3%;

-

sottrarre i costi di transazione al valore attuale così ottenuto (che nel presente caso sono pari a zero);

-

considerare il tasso di interesse effettivo (che nel presente caso è uguale a quello di mercato) che deve essere usato per calcolare le valutazioni successive del debito al costo ammortizzato.

Il valore attualizzato del debito nella fattispecie è pari a:

122.000/ (1+0,03)2 = 114.996,70

In particolare, 94.259,59 euro si riferiscono al valore attualizzato del costo delle materie (100.000/ (1+0,03)2) e 20.737,11 si riferiscono al valore attualizzato dell’IVA (22.000/ (1+0,03)2).

Il processo di attualizzazione consente di estrapolare la componente finanziaria implicita del valore del costo delle materie e del debito e altresì ripartirla per competenza lungo la durata del debito.

La componente finanziaria risulta essere 7.003,30 euro (pari a 122.000 - 114.996,70), imputabile 5.740,41 euro al costo delle materie (100.000 - 94.259,59) e 1.262,89 euro al valore dell’IVA (22.000 - 20.737,11).

Pertanto, al 1/1/20xx l’operazione di acquisto merce viene così contabilizzata:

Acquisto merce con lo scorporo della componente finanziaria implicita

| CE | B.6 | Materie c/acquisto | 94.259,59 | |

| SP | C.II.5 bis | IVA a credito | 22.000,00 | |

| SP | D.7 | Debiti verso fornitori | 114.996,70 | |

| CE | C.16.d | Altri proventi finanziari | 1.262,89 |

Alla fine, la componente finanziaria scorporata di 7.003,30 euro deve essere ripartita per competenza nei due esercizi successivi:

| Anno | Valore del debito all’1/1 [a] |

Interessi passivi impliciti [b] = ([a] * 3%) |

Flussi finanziari in uscita [c] |

Valore del debito al 31/12 [d] = [a] + [b] - [c] |

| 20xx | 114.996,70 | 3.449,90 | 0 | 118.446,60 |

| 20xx+1 | 118.446,60 | 3.553,40 | 122.000,00 | 0 |

| 7.003,30 |

Rilevazione interessi passivi impliciti dell’anno 20xx

| CE | C.17 | Interessi passivi | 3.449,90 | |

| SP | D.7 | Debiti verso fornitori | 3.449,90 |

Rilevazione interessi passivi impliciti dell’anno 20xx+1

| CE | C.17 | Interessi passivi | 3.553,40 | |

| SP | D.7 | Debiti verso fornitori | 3.553,40 |

Al 31/12/20xx+1 si provvede poi al pagamento del debito.

Pagamento della fattura

| SP | D.7 | Debiti verso fornitori | 122.000,00 | |

| SP | C.IV.1 | Banca c/c | 122.000,00 |

Considerazioni similari possono essere fatte anche quando siamo in presenza di un debito il cui pagamento non avviene in un’unica soluzione, bensì in rate annuali.

In data 01/01/20xx si acquistano da un fornitore materie prime per un costo complessivo di 98.360,65 euro (+ IVA del 22%).

La scadenza del debito è di 3 anni ed il rimborso avviene con quote costanti annuali. Non sono previsti costi di transazione e tassi di interessi nominali. Il tasso di mercato per transazioni similari è del 3%.

Pertanto, come nel caso “Costo ammortizzato di un debito commerciale con scadenza

superiore ai 12 mesi e pagamento in un’unica soluzione” (![]() 12.4.3.), non essendo previsti tassi di interesse contrattuali è necessario attualizzare

il debito e procedere a ripartire la componente finanziaria implicita lungo la durata

del debito attraverso il tasso di interesse effettivo (che in assenza di costi di

transazione, come nella fattispecie, coincide con il tasso di mercato).

12.4.3.), non essendo previsti tassi di interesse contrattuali è necessario attualizzare

il debito e procedere a ripartire la componente finanziaria implicita lungo la durata

del debito attraverso il tasso di interesse effettivo (che in assenza di costi di

transazione, come nella fattispecie, coincide con il tasso di mercato).

Pertanto, il valore attuale del debito risulta essere:

113.144,45 = 40.000 (1+0,03) + 40.000 (1+0,03)2 + 40.000 (1+0,03)3

evidenziando una componente finanziaria implicita di 6.855,55 euro di cui 5.619,30 euro si riferisce al costo delle materie:

[98.360,65 - (32.786,89 (1+0,03) + 32.786,89 (1+0,03)2 + 32.786,89 (1+0,03)3]

e 1.236,25 euro all’IVA addebitata in fattura:

[21.639,34 - (7.213,11 (1+0,03) + 7.213,11 (1+0,03)2 + 7.213,11 (1+0,03)3].

Per il debito all’1/1/20xx è necessario effettuare in contabilità la seguente scrittura:

Acquisto merce con lo scorporo della componente finanziaria implicita

| CE | B.6 | Materie c/acquisto | 98.360,65 | |

| SP | C.II.5 | IVA a credito | 21.639,34 | |

| SP | D.7 | Debiti verso fornitori | 113.144,45 | |

| CE | C.16.d | Altri proventi finanziari | 6.855,54 |

Il piano di rimborso del debito, tenendo conto della ripartizione della componente finanziaria implicita sarà il seguente:

| Anno | Valore del debito all’1/1 [a] | Interessi passivi calcolati con tasso di mercato [b] = ([a] * 3%) |

Flussi finanziari relativi al capitale rimborsato [c] |

Valore del debito al 31/12 [d] = [a] + [b] - [c] |

| 20xx | 113.144,45 | 3.394,33 | 40.000,00 | 76.538,79 |

| 20xx+1 | 76.538,79 | 2.296,16 | 40.000,00 | 38.834,95 |

| 20xx+2 | 38.834,95 | 1.165,05 | 40.000,00 | 0 |

| 6.855,55 |

Alla fine di ogni anno è necessario contabilizzare gli interessi impliciti calcolati con il tasso di interesse di mercato, che progressivamente vanno ad incrementare il valore del debito e congiuntamente pagare la rata annuale prevista, in modo da riportare il valore del debito ai valori che sono indicati nella colonna [d] della tabella sovrastante.

Rilevazione interessi passivi impliciti dell’anno 20xx

| CE | C.17 | Interessi passivi | 3.394,33 | |

| SP | D.7 | Debiti verso fornitori | 3.394,33 |

Pagamento rata del 20xx del debito

| SP | D.7 | Debiti verso fornitori | 40.000,00 | |

| SP | C.IV.1 | Banca c/c | 40.000,00 |

Al 31/12/20xx+1 similmente:

Rilevazione interessi passivi impliciti dell’anno 20xx+1

| CE | C.17 | Interessi passivi | 2.296,16 | |

| SP | D.7 | Debiti verso fornitori | 2.296,16 |

Pagamento rata del 20xx+1 del debito

| SP | D.7 | Debiti verso fornitori | 40.000,00 | |

| SP | C.IV.1 | Banca c/c | 40.000,00 |

Al 31/12/20xx+2 si provvede alla contabilizzazione degli interessi e all’estinzione del debito:

Rilevazione interessi passivi impliciti dell’anno 20xx+2

| CE | C.17 | Interessi passivi | 1.165,05 | |

| SP | D.7 | Debiti verso fornitori | 1.165,05 |

Pagamento rata del 20xx+2 del debito

| SP | D.7 | Debiti verso fornitori | 40.000,00 | |

| SP | C.IV.1 | Banca c/c | 40.000,00 |

12.5. Estinzione del debito

12.5.Estinzione del debito12.5.1. Estinzione anticipata

12.5.1.Estinzione anticipataNel caso di estinzione anticipata di un debito commerciale a condizioni o in tempi non previsti nell’ambito della stima dei flussi finanziari futuri, l’eventuale differenza tra il valore contabile residuo del debito e l’esborso di disponibilità liquide è rilevata nel Conto economico tra i proventi o tra gli oneri finanziari (OIC 19, par. 62).

La rilevazione a Conto economico degli interessi passivi (in caso di debiti commerciali) va rilevata al momento in cui le parti raggiungono l’accordo per l’estinzione anticipata.

Supponiamo, con riferimento al debito ipotizzato nel caso “Costo ammortizzato di un

debito commerciale con scadenza superiore ai 12 mesi, con pagamento rateale” (![]() 12.4.3.), con il seguente piano di rimborso, venga estinto alla fine del secondo anno.

12.4.3.), con il seguente piano di rimborso, venga estinto alla fine del secondo anno.

| Anno | Valore del debito all’1/1 [a] | Interessi passivi calcolati con tasso di mercato [b] = ([a] * 3%) |

Flussi finanziari relativi al capitale rimborsato [c] |

Valore del debito al 31/12 [d] = [a] + [b] - [c] |

| 20xx | 113.144,45 | 3.394,33 | 40.000,00 | 76.538,79 |

| 20xx+1 | 76.538,79 | 2.296,16 | 40.000,00 | 38.834,95 |

| 20xx+2 | 38.834,95 | 1.165,05 | 40.000,00 | 0 |

| 6.855,55 |

Il valore residuo del debito nel secondo anno è pari a 76.538,79 euro.

Provvedendo all’estinzione anticipata del debito, si effettua il pagamento per 80.000 euro, procedendo alla seguente scrittura:

Estinzione anticipata del debito

| SP | D.7 | Debiti verso fornitori | 76.538,79 | |

| CE | C.17 | Interessi passivi | 3.461,21 | |

| SP | C.IV.1 | Banca c/c | 80.000,00 |

12.5.2. Eliminazione contabile del debito

12.5.2.Eliminazione contabile del debitoLa società elimina in tutto o in parte il debito dal bilancio quando l’obbligazione

contrattuale e/o legale risulta estinta per adempimento o altra causa (ad esempio accordi di ristrutturazione del debito ![]() 11.6.), o trasferita (OIC 19, par. 73).

11.6.), o trasferita (OIC 19, par. 73).

Riguardo alla cancellazione dei diritti contrattuali la regolamentazione nazionale riferita ai crediti (OIC 15), sembra essere più esaustiva di quella riferita ai debiti (OIC 19), poiché dichiara che i diritti contrattuali si estinguono per pagamento, prescrizione, transazione, rinuncia al credito, rettifiche di fatturazione e ogni altro evento che fa venire meno il diritto ad esigere determinati ammontari di disponibilità liquide, o beni/servizi di valore equivalente, da clienti o da altri soggetti. Sembra quindi che anche la prescrizione possa determinare l’estinzione di un debito e ciò determina lo storno del debito dal bilancio.

Da questi enunciati si deduce che un debito prescritto deve essere eliminato dal bilancio salvo, però, che la società debitrice intenda non avvalersi della prescrizione. La prescrizione, come la compensazione, rappresenta quindi inequivocabilmente una modalità di estinzione del debito, ma a differenza della compensazione determina effetti sul Conto economico.

Al riguardo, il documento 12 (parr. 57 e 76) stabilisce che i proventi derivanti dalla prescrizione di debiti devono essere classificati nella voce A.5 del Conto economico “Altri ricavi e proventi” e tali effetti contabili si producono al decorrere del termine della prescrizione.

In contabilità è presente da un decennio un debito di 2.000 euro verso la società x per l’acquisto di una partita di merci solo in parte saldata, che dopo i primi solleciti informali non è stato più richiesto dalla società fornitrice. Scaduto il decennio, il debito cade in prescrizione, pertanto la società provvede a rilevate la seguente scrittura.

31/12/20xx Estinzione debito prescritto

| SP | D.7 | Debiti verso fornitori | 2.000,00 | |

| CE | A.5 | Sopravvenienze attive | 2.000,00 |

In capo al fornitore, società creditrice, la prescrizione determina la cancellazione del credito in bilancio a fronte di una perdita da classificare nella voce B.14 del Conto economico “Oneri diversi di gestione”, per la parte che eccede l’importo del credito già svalutato, se le perdite attengono a crediti iscritti nell’attivo circolante e sottoposti a svalutazione.

Talvolta l’estinzione di un debito è simultanea all’emissione di un nuovo debito verso la stessa controparte. Ciò determina l’eliminazione contabile del debito originario e la rilevazione del nuovo debito se i termini contrattuali del debito originario differiscono in maniera sostanziale da quelli del debito emesso.

Quando interviene l’eliminazione contabile del debito, il valore di iscrizione iniziale del nuovo debito segue le regole di rilevazione

iniziale dei debiti valutati al costo ammortizzato e soggetti ad attualizzazione.

La differenza tra il valore di iscrizione iniziale del nuovo debito e l’ultimo valore

contabile del debito originario costituisce un utile o una perdita da rilevare a Conto

economico nei proventi o negli oneri finanziari e i costi di transazione sono rilevati

a Conto economico come parte dell’utile o della perdita connessa all’eliminazione

(caso “Ristrutturazione di un debito valutato al costo ammortizzato con modica sostanziale

degli accordi”) (![]() 11.6.2.).

11.6.2.).

Quando, invece, non interviene l’eliminazione contabile del debito, allora è necessario

rivedere la stima dei flussi finanziari futuri (OIC 19, par. 61) (caso “Ristrutturazione di un debito valutato al costo ammortizzato con

modica non sostanziale degli accordi”) (![]() 11.6.3.).

11.6.3.).

L’OIC rispetto al par. 73 del Documento 19, che tratta l’eliminazione dei debiti, ha fornito dei chiarimenti sul fatto che tale eliminazione possa derivare da un cambio della controparte (ad esempio in caso di cessione del credito) oppure da un cambio della valuta. Questi due casi dovrebbero seguire la regola generale contenuta nel par. 73 che prevede l’eliminazione del debito quando l’obbligazione risulta estinta, ma nel contempo prevede l’eliminazione contabile e la rilevazione del nuovo debito, solo in presenza di una variazione sostanziale dei termini contrattuali del debito esistente o di parte dello stesso. Pertanto, in entrambi i casi, sempre in assenza dell’estinzione della precedente obbligazione, per procedere all’eliminazione contabile del debito si deve valutare se la modifica contrattuale determini un sostanziale effetto sulle previsioni dei flussi futuri di cassa connessi al debito.

12.6. Debiti vari

12.6.Debiti variSebbene i debiti commerciali![]() siano essenzialmente riconducibili alla voce D.7 del passivo patrimoniale “Debiti

verso i fornitori” essi possono riscontrarsi anche in altre voci di bilancio se sono garantiti da titoli di credito quali cambiali passive (in questo caso il debito deve collocarsi nella voce D.8 “Debiti rappresentati da titoli di credito”) o se la controparte è rappresentata da società del gruppo (in questo caso il debito deve collocarsi nella voce D9. “debiti verso imprese controllate”; D10. “debiti verso imprese collegate”;

D11. “debiti verso controllanti”; 11-bis. “debiti verso imprese sottoposte al controllo

delle controllanti”).

siano essenzialmente riconducibili alla voce D.7 del passivo patrimoniale “Debiti

verso i fornitori” essi possono riscontrarsi anche in altre voci di bilancio se sono garantiti da titoli di credito quali cambiali passive (in questo caso il debito deve collocarsi nella voce D.8 “Debiti rappresentati da titoli di credito”) o se la controparte è rappresentata da società del gruppo (in questo caso il debito deve collocarsi nella voce D9. “debiti verso imprese controllate”; D10. “debiti verso imprese collegate”;

D11. “debiti verso controllanti”; 11-bis. “debiti verso imprese sottoposte al controllo

delle controllanti”).

12.6.1. Cambiali passive

12.6.1.Cambiali passiveLe cambiali commerciali sono titoli di credito emessi a fronte di forniture di merci o di servizi.

L’emissione di una cambiale commerciale deve essere effettuata nel seguente modo:

Si ipotizzi che una società acquisti materie prime per euro 100.000 euro (+IVA 22%) e, a fronte di tale acquisto, emette una cambiale commerciale.

Rilevazione acquisto merce

| CE | B.6 | Materie c/acquisto | 100.000,00 | |

| SP | C.II.5 | IVA a credito | 22.000,00 | |

| SP | D.7 | Debiti verso fornitori | 122.000,00 |

Emissione cambiale passiva

| SP | D.7 | Debiti verso fornitori | 122.000,00 | |

| SP | D.8 | Cambiale passiva | 122.000,00 |

L’acquirente che alla scadenza non è in grado di onorare il proprio impegno può ottenere il rinnovo totale o parziale della cambiale. Con il rinnovo parziale l’acquirente paga una certa somma a decurtazione del suo debito e accetta un altro effetto per la differenza. Raro però è il rinnovo delle cambiali commerciali che generalmente hanno una scadenza non superiore ai 4 mesi.

12.6.2. Debiti verso società controllate, collegate, controllanti e verso imprese sottoposte al controllo delle controllanti

12.6.2.Debiti verso società controllate, collegate, controllanti e verso imprese sottoposte al controllo delle controllantiI debiti verso società controllate, collegate, controllanti e verso imprese sottoposte al controllo delle controllanti sono accolte rispettivamente nelle voci D.9, D.10, D.11 e D.11-bis del passivo dello Stato patrimoniale. Le imprese sottoposte al controllo delle controllanti rappresentano le imprese soggette a comune controllo (c.d. Imprese sorelle) diverse dalle imprese controllate, collegate o controllanti. La voce D.11-bis rappresenta una novità introdotta dal D.Lgs. n. 139/2015, al fine di evidenziare in modo ancor più chiaro i legami partecipativi e finanziari tra imprese comunque appartenenti allo stesso gruppo.

Tutti i debiti, sia di natura commerciale sia di natura finanziaria (![]() 11.5.5.), devono essere accolti in queste voci. Pertanto, anche nel caso in cui tali debiti

derivino da rapporti di forniture di beni o di prestazioni di servizi, i relativi valori devono risultare suddivisi dai debiti verso fornitori e nella

Nota integrativa, dovranno, in ogni caso, essere fornite adeguate informazioni.

11.5.5.), devono essere accolti in queste voci. Pertanto, anche nel caso in cui tali debiti

derivino da rapporti di forniture di beni o di prestazioni di servizi, i relativi valori devono risultare suddivisi dai debiti verso fornitori e nella

Nota integrativa, dovranno, in ogni caso, essere fornite adeguate informazioni.

La diversa classificazione di tali debiti non giustifica una diversa valutazione, così che anche i debiti nei confronti delle società del gruppo devono essere valutati al costo ammortizzato, tenendo conto del fattore temporale.

12.7. Altri debiti

12.7.Altri debitiLa voce D.14 del passivo patrimoniale![]() rappresenta una voce residuale che raccoglie debiti di natura non finanziaria, sorti

per l’acquisizione di servizi o connessi in modo indiretto alle transazioni commerciali.

rappresenta una voce residuale che raccoglie debiti di natura non finanziaria, sorti

per l’acquisizione di servizi o connessi in modo indiretto alle transazioni commerciali.

In questa voce possiamo riscontrare (OIC 19, par. 35):

-

debiti verso amministratori o sindaci, per emolumenti, partecipazioni agli utili o altro;

-

debiti verso obbligazionisti per interessi liquidati e per obbligazioni estratte;

-

debiti verso soci per dividendi deliberati ma non ancora distribuiti, per restituzioni di capitale sociale e per distribuzioni di altre riserve deliberate ma non ancora eseguite;

-

debiti verso dipendenti per retribuzioni di lavoro subordinato, liquidate ma non ancora corrisposte, per ferie maturate e per mensilità aggiuntive;

-

depositi per imballaggi a rendere.

Alcune di queste tipologie di debiti sono trattate in altri capitoli.

Per quanto riguarda i debiti verso obbligazionisti, intesi come i debiti corrispondenti