29.1. Premessa - 29.2. Profili giuridici - 29.2.1. Trasformazione evolutiva - 29.2.2. Trasformazione involutiva - 29.2.3. Trasformazione all’interno della medesima forma sociale - 29.2.4. Trasformazione eterogenea - 29.3. Rilevanza fiscale - 29.3.1. Imposte dirette - 29.3.2. Imposte indirette - 29.4. Problematiche contabili - 29.4.1. Trasformazione di società di persone in società di capitali - 29.4.2. Trasformazione di società di capitali in società di persone - 29.4.3. Trasformazione nell’ambito della stessa tipologia di società - 29.4.4. Trasformazione eterogenea

29.1. Premessa

29.1.PremessaLa trasformazione![]() consente di modificare la forma giuridica dell’impresa, garantendo la continuità dei rapporti giuridici (artt. 2498 e 2499 c.c.). Con questa operazione è possibile modificare il regime normativo che regolamenta

il funzionamento del soggetto giuridico che incorpora l’azienda, mantenendo inalterati

i rapporti giuridici preesistenti e il soggetto economico che gestisce l’entità (Cass.

n. 3790/1975).

consente di modificare la forma giuridica dell’impresa, garantendo la continuità dei rapporti giuridici (artt. 2498 e 2499 c.c.). Con questa operazione è possibile modificare il regime normativo che regolamenta

il funzionamento del soggetto giuridico che incorpora l’azienda, mantenendo inalterati

i rapporti giuridici preesistenti e il soggetto economico che gestisce l’entità (Cass.

n. 3790/1975).

L’ordinamento giuridico italiano permette lo svolgimento dell’attività d’impresa attraverso differenti forme giuridiche che si caratterizzano per poteri, diritti, doveri ed obblighi differenti.

Durante le varie fasi di vita, le imprese presentano esigenze diverse che possono essere soddisfatte anche attraverso le varie forme giuridiche che il nostro ordinamento prevede. L’operazione di trasformazione può supportare la riorganizzazione dell’attività imprenditoriale soprattutto quando l’evoluzione e lo sviluppo dell’attività d’impresa necessitano di regole e tutele garantite solo da alcune forme giuridiche disciplinate dal Codice civile. In generale, i motivi della trasformazione sono riconducibili a ragioni:

-

economico aziendali. Si tratta dell’adattamento della forma giuridica dell’impresa, ad esempio, all’evoluzione del contesto economico, allo sviluppo delle attività svolte, alle necessità organizzative, agli strumenti utilizzabili per la raccolta delle risorse finanziarie (sia a debito che a titolo di capitale di rischio);

-

di responsabilità giuridica. La forma giuridica consente di limitare o ampliare il rischio d’impresa. La trasformazione di società di persone in società di capitali permette ai soci di superare la responsabilità solidale e illimitata tipica della prima tipologia di società e di godere della responsabilità limitata normata per le società di capitali;

-

di convenienza fiscale. L’applicazione dell’IRES alle società di capitali e dell’IRPEF per trasparenza sui soci delle società di persone, possono generare differenti livelli di pressione fiscale e pertanto favorire un processo di trasformazione;

-

di carattere normativo. Alle differenti forme giuridiche previste dal Legislatore per l’esercizio dell’attività d’impresa si applicano differenti normative in termini di governance, livello minimo di capitale, sistema dei controlli (presenza o meno del collegio sindacale e/o del revisore), obblighi informativi esterni (pubblicità del bilancio d’esercizio).

Le motivazioni sinteticamente illustrate incidono sulla sfera giuridica e patrimoniale dei soci/dell’imprenditore individuale e lo stimolano alla trasformazione, in modo differente durante le varie fasi della vita dell’impresa. Tale processo non è tuttavia automatico ma dipende dalle aspettative personali, dalla propensione al rischio e dagli stimoli ambientali.

Sotto l’aspetto definitorio, l’ente che si trasforma è chiamato trasformando (o trasformanda se si fa riferimento ad una società) mentre trasformato è quello che risulta dall’operazione.

29.2. Profili giuridici

29.2.Profili giuridiciIl Codice civile prevede che l’operazione di trasformazione![]() possa essere (artt. 2498-2500-novies c.c.):

possa essere (artt. 2498-2500-novies c.c.):

-

evolutiva;

-

involutiva;

-

all’interno della medesima forma sociale;

-

eterogenea.

Indipendentemente dalla tipologia di trasformazione, l’ente trasformato conserva tutti i diritti e gli obblighi e prosegue in tutti i rapporti, anche processuali, dell’ente che ha effettuato la trasformazione (art. 2498 c.c.). Questa operazione comporta la modifica dell’atto costitutivo e non l’estinzione dell’ente preesistente e la costituzione di un nuovo soggetto giuridico.

La trasformazione può essere deliberata anche durante lo stato di liquidazione quindi anche in pendenza di una procedura concorsuale sempre che non vi sia incompatibilità con le finalità e lo stato della procedura (art. 2499 c.c.).

L’atto di trasformazione è soggetto alle forme di pubblicità previste per la forma giuridica adottata (art. 2500, c. 2, c.c.). Eseguita la pubblicità di cui sopra, l’invalidità dell’atto di trasformazione non può essere pronunciata (art. 2500-bis, c. 1, c.c.); resta tuttavia salvo il diritto al risarcimento del danno eventualmente spettante ai partecipanti dell’ente trasformato ed ai terzi danneggiati dall’operazione (art. 2500-bis, c. 2, c.c.).

In genere, la trasformazione ha efficacia dalla data di iscrizione dell’atto nel Registro delle Imprese. È tuttavia possibile apporre un termine iniziale di efficacia che non sia comunque anteriore all’iscrizione e non sia superiore a 60 giorni dalla predetta iscrizione (Massime Notai del Triveneto, settembre 2006 e settembre 2011).

29.2.1. Trasformazione evolutiva

29.2.1.Trasformazione evolutivaCon questa operazione le società di persone si trasformano in società di capitali. Salvo diversa disposizione del contratto sociale, questa operazione deve essere decisa con il consenso della maggioranza dei soci determinata secondo la parte attribuita a ciascuno negli utili. In ogni caso, al socio che non ha acconsentito alla decisione di trasformazione spetta il diritto di recesso (art. 2500-ter, c. 1, c.c.).

La realizzazione di questa operazione necessita dell’atto pubblico che deve contenere tutti gli elementi richiesti dal Codice civile per la tipologia di società in cui ci si trasforma (art. 2500, c. 1 e 2, c.c.).

Il capitale sociale della società che risulta dall’operazione (art. 2500-ter, c. 2, c.c.) deve essere determinato sulla base del valore attuale degli elementi patrimoniali della società trasformanda e deve risultare da una relazione di stima di un esperto nominato dal Tribunale nella cui circoscrizione ha sede la società (artt. 2343 e 2343-ter c.c.) per le società per azioni o nominato dalla società stessa per le società a responsabilità limitata (art. 2465 c.c.).

Ogni socio ha diritto all’assegnazione di un numero di azioni/di quote proporzionali alla sua preesistente partecipazione nella società di persone trasformanda.

Il socio d’opera (consentito nelle società a responsabilità limitata) ha diritto all’assegnazione di un numero di azioni/quota in misura corrispondente alla partecipazione che l’atto costitutivo gli riconosceva precedentemente alla trasformazione (o in mancanza d’accordo tra i soci ovvero in difetto di accordo, determinata dal giudice secondo equità) (art. 2500-quater, c. 1, c.c.).

Con la trasformazione evolutiva si passa da società a responsabilità illimitata e caratterizzate da un imposto modesto livello organizzativo, a società con responsabilità limitata e soggette a numerosi adempimenti disciplinati dal Codice civile.

L’acquisizione della personalità giuridica perfetta non libera tuttavia i soci dalla responsabilità per le obbligazioni sociali sorte prima che la trasformazione abbia efficacia (art. 2500-quinquies c.c.). Tale operazione è opponibile verso i terzi e pertanto ha effetto a partire dalla data di trascrizione presso il Registro delle Imprese del relativo atto pubblico (art. 2500, c. 3, c.c.).

I soci sono liberati dalle obbligazioni sorte nella società di persone qualora i creditori della preesistente società abbiano dato il loro consenso all’operazione. Si precisa, inoltre, che il consenso si presume se i creditori (ai quali la delibera di trasformazione è stata comunicata per raccomandata o con altri mezzi che garantiscano la prova dell’avvenuto ricevimento) non lo hanno espressamente negato nel termine di 60 giorni dal ricevimento della comunicazione di trasformazione (art. 2500-quinques, c. 2, c.c.).

Il processo di trasformazione inizia con la delibera dei soci della società trasformanda e con la nomina del perito che deve attestarne il valore del patrimonio netto. Al fine di effettuare correttamente le stime necessarie e richieste dalla normativa, gli amministratori elaborano e consegnano al perito una situazione patrimoniale aggiornata.

Trasformazione in società per azioni

La relazione deve contenere (art. 2343 c.c.):

-

la descrizione dell’azienda trasformanda con la specificazione di tutti gli elementi patrimoniali che la compongono tra cui, soprattutto, quelli immateriali. Tale punto richiede anche un’analisi approfondita della compagine sociale e dell’attività svolta dall’azienda, una breve descrizione dell’evoluzione storica, dell’assetto organizzativo e della situazione produttiva ed il riscontro sull’attendibilità dei dati contabili su cui si basa la stima;

-

i criteri di valutazione utilizzati nella stima. In tale ambito l’esperto deve descrivere e giustificare i metodi utilizzati, nonché i valori inclusi nei calcoli;

-

la valutazione effettuata, con l’indicazione della data a cui si riferisce la valutazione che non può essere anteriore a 4 mesi rispetto all’atto di conferimento (Massima Consiglio notarile di Milano, aprile 2001, e Massima Notai del Triveneto, settembre 2004);

-

determinare il capitale netto rettificato rispetto ai valori correnti stimati;

-

l’accertamento della sostenibilità economica dei valori determinati.

Trasformazione in società a responsabilità limitata

La relazione deve contenere:

-

la descrizione degli elementi patrimoniali dell’azienda conferita;

-

l’indicazione dei criteri di valutazione adottati;

-

determinare il capitale netto rettificato rispetto ai valori correnti stimati;

-

l’accertamento della sostenibilità economica dei valori determinati.

Analogamente a quanto avviene per le società per azioni, la relazione di stima deve specificare tutti gli elementi patrimoniali che compongono (tra cui, soprattutto, quelli immateriali) l’azienda trasformanda.

Tale punto richiede anche un’analisi approfondita della compagine sociale e dell’attività svolta dall’azienda, una breve descrizione dell’evoluzione storica, dell’assetto organizzativo e della situazione produttiva della trasformanda ed il riscontro sull’attendibilità dei dati contabili su cui si basa la stima.

La relazione deve, inoltre, descrivere e giustificare i metodi utilizzati nella valutazione, nonché i valori inclusi nei calcoli.

Anche nell’ambito dell’operazione di trasformazione, il perito risponde delle determinazioni e delle analisi presentate nella suddetta relazione di stima (art. 64 c.p.c.).

Se dalla relazione dell’esperto emergesse un patrimonio inferiore al minimo legale previsto per le società di capitali, la trasformazione non può avvenire, salvo il versamento di un conguaglio dei soci preesistenti da effettuarsi in proporzione alle quote assegnate ad ognuno di essi dallo statuto della società di persone.

Il verbale di trasformazione deve essere redatto a cura di un notaio che deve poi provvedere al deposito per la registrazione dell’atto presso il registro imprese entro 30 giorni (art. 2436 c.c.) dalla data della delibera.

Nelle società per azioni entro 180 giorni dall’iscrizione gli amministratori devono poi provvedere al controllo delle valutazioni fatte dal perito (come richiesto anche in tema di conferimento d’azienda) (![]() 28.2.2.).

28.2.2.).

L’atto pubblico deve contenere le indicazioni previste dalla normativa per l’atto costitutivo della tipologia di società in cui avviene la trasformazione, con la specificazione del numero di azioni/quote attribuite ad ogni socio in relazione alla quota di partecipazione posseduta nella precedente società di persone.

I soci possono chiedere ai creditori della società di persone di essere liberati dalle obbligazioni sorte prima della trasformazione. Si precisa che la richiesta dei soci non riguarda la trasformazione ma solo la liberazione dalle obbligazioni assunte dalla società di persone.

Con tale richiesta (che deve contenere almeno la notizia dell’avvenuta assunzione della delibera; Cass. n. 11994/2002, Cass. n. 2912/1996), i soci si “liberano” della responsabilità illimitata e solidale, attribuendo alla sola nuova società di capitali la responsabilità di adempiervi.

La richiesta deve avvenire tramite raccomandata con ricevuta di ritorno o con altri mezzi che garantiscano la prova dell’avvenuto ricevimento, come ad esempio la Posta Elettronica Certificata (PEC). Il consenso si presume se entro 60 giorni i creditori non lo hanno espressamente negato (art. 2500-quinquies c.c.).

Se la società di persone si trasforma in società in accomandita per azioni la procedura non cambia rispetto a quella per le società per azioni, ma l’eventuale liberazione riguarderà solo i soci accomandanti in quanto gli accomandatari continueranno a rispondere illimitatamente e solidalmente anche per le nuove obbligazioni.

Per una sintesi della trasformazione evolutiva si veda la tabella che segue.

| Adempimenti | Società trasformata | |

| Spa o Sapa | Srl | |

| Decisione dei soci della società di persone. | SÌ | SÌ |

| Comunicazione della trasformazione ai creditori per ottenere la liberazione dalla responsabilità illimitata e solidale sulle obbligazioni sorte prima del compimento dell’operazione. | SÌ | SÌ |

| Istanza al Tribunale per la nomina di un esperto per il rilascio di una relazione giurata. | SÌ | NO |

| Nomina dell’esperto da parte del Tribunale nel cui circondario ha sede la società e consegna al perito della situazione patrimoniale elaborata dagli amministratori della società che si trasforma. | SÌ | NO |

| L’esperto viene nominato dalla società che si trasforma e non dal Tribunale, tuttavia occorre che sia un revisore legale o una società di revisione iscritti nell’apposito registro. | NO | SÌ |

| Redazione della relazione giurata da parte dell’esperto che contenga: - la descrizione dell’azienda conferita con la specificazione di tutti gli elementi patrimoniali che la compongono tra cui, soprattutto, quelli immateriali; - i criteri di valutazione utilizzati nella stima, con una descrizione dei metodi utilizzati e la giustificazione dei valori inclusi nei calcoli; - la valutazione effettuata; - la determinazione del capitale netto rettificato rispetto ai valori correnti stimati; - l’accertamento della sostenibilità economica dei valori determinati. |

SÌ | SÌ |

| Verbale di trasformazione redatto dal notaio. | SÌ | SÌ |

| Versamento da parte dei soci preesistenti del 25% dell’eventuale conguaglio necessario per il raggiungimento del capitale minimo previsto dalla legge per la forma sociale prescelta. | SÌ | SÌ |

| Deposito per l’iscrizione nel registro imprese dell’atto di trasformazione da parte del notaio rogante. | SÌ | SÌ |

| Gli amministratori devono, nel termine di 180 giorni dall’iscrizione dell’atto costitutivo,

controllare le valutazioni contenute nella relazione e, se sussistono fondati motivi,

devono procedere alla revisione della stima. Se dalla valutazione degli amministratori risulta che il valore era inferiore di oltre 1/5 è necessario che: - gli amministratori riducano in modo proporzionale il capitale sociale; - i soci possono versare la differenza in denaro. |

SÌ | NO |

29.2.2. Trasformazione involutiva

29.2.2.Trasformazione involutivaCon questa operazione le società di capitali si trasformano in società di persone. Salvo diversa disposizione dello statuto, la delibera di trasformazione deve essere adottata con le maggioranze previste per le modifiche dello statuto, che si differenziano per tipologia di società trasformanda.

È comunque richiesto il consenso dei soci che con la trasformazione assumono responsabilità illimitata (art. 2500-sexies, c. 1, c.c.), anche per le obbligazioni sorte prima del compimento dell’operazione.

Nelle società per azioni (e nelle Sapa) la decisione di trasformazione (modifica dello statuto) in società di persone deve essere adottata dall’assemblea straordinaria (art. 2436 c.c.) che delibera con le seguenti maggioranze (artt. 2368 e 2369 c.c.):

-

per le società che non fanno ricorso al mercato del capitale di rischio voto favorevole di tanti soci che rappresentano più della metà del capitale sociale e, in seconda convocazione, voto favorevole di tanti soci che rappresentano più di 1/3 del capitale rappresentato in assemblea;

-

per le società che fanno ricorso al mercato del capitale di rischio, in prima convocazione l’assemblea è validamente costituita se è presente almeno la metà del capitale sociale e delibera con il voto favorevole di tanti soci che rappresentano almeno i 2/3 del capitale sociale rappresentato in assemblea e, in seconda convocazione, l’assemblea è validamente costituita se è presente oltre 1/3 del capitale sociale e delibera con il voto favorevole di tanti soci che rappresentano almeno i 2/3 del capitale rappresentato in assemblea.

Al socio dissenziente sulla trasformazione spetta il diritto di recesso (art. 2437, c. 1, c.c.).

Nelle società a responsabilità limitata la decisione di dar luogo alla trasformazione è presa con il voto favorevole di tanti soci che rappresentano almeno la metà del capitale sociale (art. 2479 c.c.). Il socio dissenziente può recedere dalla società (art. 2473, c. 1, c.c.).

I quorum indicati incidono sulla validità della delibera di trasformazione ma affinché questa sia anche efficace occorre il consenso di tutti i soci che con l’operazione assumono responsabilità illimitata.

Per realizzare una trasformazione involutiva, gli amministratori della società di capitali devono predisporre una relazione che illustra le motivazioni e gli effetti dell’operazione.

Copia della relazione deve restare depositata presso la sede sociale durante i 30 giorni che precedono l’assemblea convocata per deliberare la trasformazione; i soci hanno diritto di prenderne visione e di ottenerne gratuitamente copia (art. 2500-sexies, c. 2, c.c.). Ciascun socio ha diritto all’assegnazione di una partecipazione proporzionale al valore della sua quota o delle sue azioni (art. 2500-sexies, c. 3, c.c.).

Per consentire ai soci, che non hanno concorso al cambiamento dell’oggetto sociale o del tipo di società, di recedere dalla società, gli amministratori devono comunicare entro 15 dall’assemblea il valore delle azioni o delle quote in caso di recesso.

La convocazione dell’assemblea deve avvenire almeno 15 giorni prima della stessa per le società per azioni (art. 2366 c.c.) o almeno 8 giorni prima per le società a responsabilità limitata (art. 2479-bis c.c.).

I soci che con la trasformazione assumono responsabilità illimitata, rispondono illimitatamente anche per le obbligazioni sociali sorte anteriormente alla trasformazione (art. 2500-sexies, c. 4, c.c.).

Questa operazione comporta il passaggio da una forma societaria caratterizzata da capitale sociale minimo e responsabilità limitata dei soci a forme in cui i soci sono responsabili solidalmente ed illimitatamente e non sussiste l’obbligo di un capitale minimo.

Posto che la tutela dei terzi si basa sul patrimonio dei soci, non si ritiene necessaria la relazione di stima degli elementi patrimoniali dell’ente che si trasforma, peraltro non richiesta esplicitamente neppure dalla normativa di riferimento.

La delibera di trasformazione adottata da una società di capitali richiede l’intervento del notaio e la forma dell’atto pubblico così come l’atto di trasformazione.

La trasformazione di società di capitali unipersonale in società di persone con un unico socio è ammissibile ma richiede la ricostituzione della pluralità dei soci nel termine di 6 mesi salvo la liquidazione della stessa (Massime Notai del Triveneto, settembre 2006 e settembre 2011).

| Adempimenti | Società trasformata | |

| Snc | Sas | |

| Redazione della relazione degli amministratori con cui si illustrano le ragioni della trasformazione | SÌ | SÌ |

| Comunicazione ai soci, fatta dagli amministratori, circa il valore delle azioni e delle quote in caso di recesso | SÌ | SÌ |

| Convocazione dell’assemblea straordinaria o dei soci | SÌ | SÌ |

| Decisione dei soci della società di capitali e redazione del verbale di trasformazione da parte del notaio | SÌ | SÌ |

| Consenso di tutti i soci che con la trasformazione assumono la responsabilità illimitata | SÌ | SÌ |

| Deposito per l’iscrizione nel registro imprese dell’atto di trasformazione da parte del notaio rogante | SÌ | SÌ |

29.2.3. Trasformazione all’interno della medesima forma sociale

29.2.3.Trasformazione all’interno della medesima forma socialeNella trasformazione tra enti della medesima tipologia societaria rientrano le operazioni tra società di persone o tra società di capitali.

Trasformazione tra società di persone

Le operazioni di trasformazione tra società di persone non trovano disciplina specifica nell’ambito del nostro ordinamento giuridico.

Un esempio di tale trasformazione riguarda il passaggio da società in nome collettivo a società in accomandita semplice con cui uno o più dei soci a responsabilità illimitata intendono modificare il proprio regime giuridico, nei confronti della società e dei terzi. I soci che assumono la qualifica di accomandanti acquisiscono la responsabilità limitata per le obbligazioni sociali.

La dottrina ritiene che il socio che acquista la responsabilità limitata non sia liberato dalla responsabilità per le obbligazioni sorte precedentemente l’operazione, salvo che risulti il consenso dei creditori sociali (art. 2500-quinquies c.c.). La delibera di trasformazione deve essere adottata all’unanimità salvo diversa disposizione dell’atto costitutivo della trasformanda (art. 2252 c.c.).

Altro esempio è la trasformazione da società in accomandita semplice a società in nome collettivo. Quando rimangono solo soci accomandanti o soci accomandatari per un periodo superiore a 6 mesi, la società in accomandita semplice o si scioglie o viene trasformata ad esempio in società in nome collettivo.

Questa operazione può essere realizzata anche quando gli accomandanti decidono di partecipare attivamente alla gestione della società. Anche in questo caso, la trasformazione deve essere deliberata all’unanimità, salvo diversa disposizione dell’atto costitutivo della società trasformanda (art. 2252 c.c.).

In questa trasformazione, i soci accomandanti assumono la responsabilità illimitata sia per le nuove obbligazioni (quelle sorte dalla data di efficacia della trasformazione) che per quelle sorte prima del compimento dell’operazione (art. 2269 c.c.).

Nella trasformazione tra società di persone, occorre l’atto pubblico o una scrittura privata autenticata da depositare ed iscrivere entro 30 giorni dalla delibera presso l’ufficio del Registro delle Imprese, ai fini dell’opponibilità dell’operazione ai terzi.

| Adempimenti | Trasformazione | |

| da Snc a Sas | da Sas a Snc | |

| Decisione dei soci della società di persone | All’unanimità o a maggioranza | All’unanimità o a maggioranza ma con il consenso di chi si assume la responsabilità illimitata e solidale |

| Verbale di trasformazione redatto dal notaio | Atto pubblico o scrittura privata autenticata | |

| Deposito per l’iscrizione nel registro imprese dell’atto di trasformazione da parte del notaio rogante | Entro 30 giorni dalla delibera | |

| Comunicazione della trasformazione ai creditori per ottenere la liberazione dalla responsabilità illimitata e solidale sulle obbligazioni sorte prima del compimento dell’operazione | Applicabile solo con riferimento ai soci che divengono accomandanti | Non applicabile |

Trasformazione tra società di capitali

Tra le società di capitali![]() , il passaggio da società a responsabilità limitata a società per azioni (trasformazione evolutiva) è il caso più frequente poiché consente di sfruttare il

frazionamento del capitale sociale in azioni e reperire nuove risorse a titolo di

capitale di rischio. A tale vantaggio si aggiunge la possibilità di quotarsi, di emettere

prestiti obbligazionari e di acquistare azioni proprie.

, il passaggio da società a responsabilità limitata a società per azioni (trasformazione evolutiva) è il caso più frequente poiché consente di sfruttare il

frazionamento del capitale sociale in azioni e reperire nuove risorse a titolo di

capitale di rischio. A tale vantaggio si aggiunge la possibilità di quotarsi, di emettere

prestiti obbligazionari e di acquistare azioni proprie.

Le maggioranze richieste per l’operazione sono quelle necessarie per la modifica dello statuto (art. 2436 c.c.). Chiaramente occorre un differente livello minimo di capitale sociale ma non si ritiene necessaria una nuova perizia sugli elementi patrimoniali preesistenti nella società a responsabilità limitata.

Una nuova stima non occorre nemmeno se la società a responsabilità limitata abbia ricevuto conferimenti in natura e tra la data del conferimento e quella in cui ha efficacia la trasformazione sia avvenuta l’approvazione di almeno un bilancio d’esercizio (Massime Notai del Triveneto, settembre 2004).

Se, tuttavia, il capitale sociale è inferiore al minimo legale previsto per le società per azioni e si decidesse di aumentare quello della società a responsabilità limitata prima della trasformazione, allora le operazioni straordinarie sarebbero 2 (entrambe da adottare con la maggioranza prevista per la modifica dello statuto):

-

la prima di aumento a pagamento del patrimonio della società a responsabilità limitata, con la necessità della relazione di stima (art. 2343 c.c.) nel caso di conferimenti in natura;

-

la seconda di trasformazione in società per azioni.

Sotto il profilo delle responsabilità dei soci, nulla cambia da società a responsabilità limitata a società per azioni.

Quando invece si tratta di trasformare una società di capitali in società in accomandita per azioni o viceversa, i soci accomandatari risponderanno illimitatamente e solidalmente delle obbligazioni della società o a partire dalla trasformazione (da Spa a Sapa) o fino alla trasformazione (da Sapa a Spa) (in questo caso, i soci accomandatari non sono liberati dalla responsabilità per le obbligazioni sorte precedentemente l’operazione, salvo che risulti il consenso dei creditori sociali; art. 2500-quinquies c.c.).

Anche per tali fattispecie la decisione deve essere adottata con le maggioranze previste per la modifica dello statuto, oltre al consenso dei soci che per effetto della trasformazione assumono la responsabilità solidale ed illimitata.

L’erosione del capitale sociale per perdite è una delle cause che può generare la necessità (quando non vi è il reintegro) di trasformare una società per azioni in una società a responsabilità limitata.

Tuttavia, tale operazione (trasformazione regressiva) può essere giustificata dalla volontà del management di sfruttare la normativa più “elastica” prevista dal Codice civile per le società a responsabilità limitata.

Anche in questo caso, la delibera di trasformazione deve essere adottata con le maggioranze richieste per la modifica dell’atto costitutivo.

Nelle operazioni di trasformazione tra società di capitali, la delibera dei soci e l’atto di trasformazione devono essere redatti con atto pubblico e depositati per l’iscrizione nel Registro delle Imprese.

Le caratteristiche specifiche che differenziano le varie tipologie di società di capitali danno origine ad operazioni di trasformazione nell’ambito dello stesso genere di società. Una delle caratteristiche di tali enti riguarda la responsabilità limitata dei soci e la tutela dei creditori attraverso il patrimonio della società.

Sia nella trasformazione evolutiva (da Srl a Spa/Sapa) che in quella regressiva (da Spa/Sapa a Srl) occorre modificare lo statuto.

La disciplina delle società di capitali consente ai soci di recedere in caso di modifica dell’atto costitutivo o di trasformazione (artt. 2437 e 2473 c.c.); gli amministratori devono:

-

convocare l’assemblea straordinaria (nelle Spa e nelle Sapa) o i soci (nelle Srl) rispettivamente entro 15 o 8 giorni dalla stessa (artt. 2366, 2368, 2369, 2479, 2479-bis e 2480 c.c.);

-

comunicare ai soci il valore delle azioni o delle quote in caso di recesso entro 15 giorni da quello fissato per l’assemblea o la decisione dei soci.

| Adempimenti | Trasformazione | |

| da Srl a Spa/Sapa | da Spa/Sapa a Srl o da Sapa a Spa o da Spa a Sapa | |

| Comunicazione ai soci, fatta dagli amministratori, circa il valore delle azioni e delle quote in caso di recesso | Da comunicare ai soci almeno 15 giorni prima dell’assemblea | |

| Convocazione dell’assemblea straordinaria o dei soci | Almeno 8 giorni prima | Almeno 15 giorni prima |

| Decisione dei soci | Almeno metà del capitale sociale e consenso accomandatari | Maggioranza assoluta e consenso accomandatari |

| Verbale di trasformazione redatto dal notaio | Poiché si tratta di società di capitali | |

| Deposito per l’iscrizione nel registro imprese dell’atto di trasformazione da parte del notaio rogante | Entro 30 giorni dalla delibera | |

| Comunicazione della trasformazione ai creditori per ottenere la liberazione dalla responsabilità illimitata e solidale sulle obbligazioni sorte prima del compimento dell’operazione | La liberazione si presume se i creditori non l’hanno negata entro 60 giorni dal ricevimento della comunicazione | |

29.2.4. Trasformazione eterogenea

29.2.4.Trasformazione eterogeneaTrasformazione da società di capitali

Le società di capitali possono trasformarsi in (art. 2500-septies c.c.):

-

consorzi;

-

società consortili;

-

comunioni d’azienda;

-

associazioni non riconosciute;

-

fondazioni.

L’assemblea della società di capitali assume la decisione di attuare tali trasformazioni con il voto favorevole dei 2/3 degli aventi diritto (art. 2500-septies c.c.) oltre al consenso dei soci che assumono la responsabilità solidale ed illimitata (i soci dissenzienti hanno il diritto di recedere dalla società trasformanda).

I soci che assumono responsabilità illimitata risponderanno anche per le obbligazioni sorte prima dell’operazione.

Con la Massima n. 20, l’Associazione Notarile di Milano ha esteso la trasformazione eterogenea anche alle società di persone (come entità di partenza o di arrivo).

Anche per la trasformazione eterogenea da società di capitali occorre depositare, presso la sede della società e almeno 30 giorni prima della data dell’assemblea straordinaria, una relazione in cui gli amministratori illustrano gli effetti e le motivazioni della trasformazione (artt. 2500-sexies e 2500-septies c.c.).

Il diritto di recesso consentito ai soci che non acconsentono alla trasformazione (artt. 2437 e 2473 c.c.), rende necessaria la comunicazione degli amministratori ai soci circa il valore delle azioni/quote. Tale comunicazione deve essere effettuata 15 giorni prima dell’assemblea straordinaria.

La convocazione dei soci deve avvenire almeno 8 giorni prima la decisione nelle società a responsabilità limitata (art. 2479-bis c.c.), ovvero almeno 15 giorni prima nelle società per azioni o nelle Sapa (art. 2366 c.c.).

| Adempimenti | Trasformazione | |||

| Da Srl | Da Spa | Da Sapa | ||

| Redazione della relazione degli amministratori con cui si illustrano le ragioni della trasformazione | Da depositare in società entro 30 giorni da quello fissato per la decisione dei soci/assemblea straordinari | |||

| Comunicazione ai soci, fatta dagli amministratori, circa il valore delle azioni e delle quote in caso di recesso | Entro 15 giorni da quello fissato per l’assemblea straordinaria/decisione dei soci | |||

| Convocazione dell’assemblea straordinaria | Almeno 8 giorni prima | Almeno 15 giorni prima | ||

| Decisione dei soci della società di capitali e redazione del verbale di trasformazione da parte del notaio | Assunta da almeno i 2/3 degli aventi diritto e consenso dei soci che assumono la responsabilità

illimitata |

|||

| Verbale redatto dal notaio | Poiché si tratta di società di capitali | |||

| Deposito per l’iscrizione nel registro imprese dell’atto di trasformazione da parte del notaio rogante | Entro 30 giorni dalla delibera | |||

| Termine di efficacia dell’operazione | 60 giorni dall’iscrizione presso il registro imprese salvo il consenso dei creditori o il pagamento di chi non l’ha dato | |||

L’efficacia della trasformazione eterogenea da società di capitale non si ha con l’iscrizione al Registro delle Imprese dell’atto di trasformazione ma decorsi 60 giorni da tale iscrizione (art. 2500-nonies c.c.) salvo che ci sia:

-

il consenso di tutti i creditori sociali;

-

il pagamento di quei creditori che non hanno acconsentito all’operazione.

Tale termine è stato introdotto al fine di tutelare i creditori della società di capitali che hanno la facoltà di fare opposizione.

Se i creditori fanno opposizione, spetta al Tribunale valutare l’eventuale pregiudizio arrecato, predisponendo comunque che l’operazione abbia luogo, qualora non vi sia pregiudizio o la società abbia prestato idonea garanzia (art. 2445 c.c.).

Trasformazione in società di capitali

I consorzi, le società consortili, le comunioni d’azienda, le associazioni riconosciute e le fondazioni possono trasformarsi in società di capitali (art. 2500-octies c.c.).

La delibera di trasformazione deve essere assunta, nei consorzi, con il voto favorevole della maggioranza assoluta dei consorziati; nelle comunioni di aziende all’unanimità; nelle società consortili e nelle associazioni con la maggioranza richiesta dalla legge o dall’atto costitutivo per lo scioglimento anticipato.

La trasformazione di associazioni in società di capitali può essere esclusa dall’atto costitutivo o, per determinate categorie di associazioni, dalla legge; non è comunque ammessa per le associazioni che abbiano ricevuto contributi pubblici oppure liberalità e oblazioni del pubblico. Il capitale sociale della società risultante dalla trasformazione è diviso in parti uguali fra gli associati, salvo diverso accordo tra gli stessi (art. 2500-octies, c. 3, c.c.).

La trasformazione di fondazioni in società di capitali è disposta dall’autorità governativa, su proposta dell’organo competente. Le azioni o quote sono assegnate secondo le disposizioni dell’atto di fondazione o, in mancanza, dell’art. 31 c.c. (art. 2500-octies, c. 4, c.c.).

La trasformazione delle cooperative diverse da quelle a mutualità prevalente in società di persone, di capitali o in consorzi deve avvenire con un quorum deliberativo dei 2/3 qualora il numero dei soci fosse inferiore di 50. Se invece i soci sono in numero superiore a 10.000, l’operazione può essere deliberata con il voto favorevole dei 2/3 dei votanti se sono presenti almeno il 20% dei soci e l’atto costitutivo lo prevede (art. 2545-decies c.c.).

Inoltre, la parte del patrimonio netto che eccede il valore del capitale sociale (eventualmente rivalutato) e delle riserve utili deve essere devoluta ai fondi mutualistici per la promozione e lo sviluppo della cooperazione (art. 2545-undecies c.c.).

A tal fine, alla proposta di trasformazione gli amministratori devono allegare una relazione giurata di un esperto nominato dal Tribunale che attesti il valore effettivo del patrimonio della cooperativa.

Nel caso di trasformazione eterogenea in società di capitali, l’art. 2500-octies c.c. non richiama gli artt. 2343 e 2465 c.c.; questo potrebbe indurre ad escludere la necessità della perizia di stima del perito. La prevalente dottrina, tuttavia, ritiene necessaria tale relazione al fine di tutelare i creditori sociali della trasformanda società di capitali.

Il processo di trasformazione inizia con la nomina dell’esperto (effettuata o dall’ente che si trasforma in Srl o dal Tribunale se la società di arrivo è una Spa o una Sapa). Redatta la perizia di stima occorre poi convocare i soci/gli associati per deliberare l’operazione. La delibera deve essere adottata con le maggioranze richieste per la tipologia di ente di partenza.

| Adempimenti | Trasformazione eterogenea | ||

| Da Consorzi | Da Comunioni d’aziende | Da Associazioni o società consortili | |

| Istanza al Tribunale per la nomina del perito (Spa o Sapa) o nomina diretta (Srl) | SÌ | SÌ | SÌ |

| Convocazione soci o associati | SÌ | SÌ | SÌ |

| Decisione dei soci o associati | Maggioranza assoluta | Maggioranza richiesta dalla legge o dall’atto costitutivo per lo scioglimento anticipato | |

| Verbale redatto dal notaio | SÌ | SÌ | SÌ |

| Deposito per l’iscrizione nel registro imprese dell’atto di trasformazione da parte del notaio rogante | SÌ | SÌ | SÌ |

| Termine di efficacia dell’operazione | 60 giorni dall’iscrizione presso il registro imprese salvo il consenso dei creditori o il pagamento di chi non l’ha dato | ||

L’efficacia della trasformazione eterogenea in società di capitali non si ha con l’iscrizione al Registro delle Imprese dell’atto di trasformazione ma decorsi 60 giorni da tale iscrizione (art. 2500-nonies c.c.) salvo che ci sia:

-

il consenso di tutti i creditori sociali;

-

il pagamento di quei creditori che non hanno acconsentito all’operazione.

Tale termine è stato introdotto al fine di tutelare i creditori della società di capitali che hanno la facoltà di fare opposizione.

Se i creditori fanno opposizione, spetta al Tribunale valutare l’eventuale pregiudizio arrecato, predisponendo comunque che l’operazione abbia luogo, qualora non vi sia pregiudizio o la società abbia prestato idonea garanzia (art. 2445 c.c.).

29.3. Rilevanza fiscale

29.3.Rilevanza fiscaleIl trattamento fiscale della trasformazione![]() è strettamente legato alle caratteristiche dell’operazione straordinaria in esame:

è strettamente legato alle caratteristiche dell’operazione straordinaria in esame:

-

cambiamento della forma giuridica del soggetto economico;

-

possibilità di cambiamento del regime giuridico;

-

continuazione dei rapporti giuridici anche di natura tributaria.

29.3.1. Imposte dirette

29.3.1.Imposte diretteIn generale, la trasformazione è un’operazione fiscalmente neutra poiché non costituisce realizzo e distribuzione di plusvalenze/minusvalenze latenti di beni, comprese quelle relative alle rimanenze ed al valore dell’avviamento (art. 170, D.P.R. n. 917/1986). Occorre tuttavia approfondire le differenti tipologie di trasformazione per far emergere le caratteristiche fiscali che comunque devono essere tenute in considerazione.

Trasformazione senza mutamento del tipo sociale

In questo tipo di operazione il regime fiscale non cambia.

Ad esempio, se si passa dalla società a responsabilità limitata alla società per azioni (o viceversa), le modalità di determinazione della base imponibile e l’imposta a cui assoggettarla (in questo caso l’IRES e IRAP) non cambiano.

Considerazioni analoghe potrebbero essere fatte nel caso di trasformazione di società in nome collettivo in società in accomandita semplice (o viceversa). In questi casi, pertanto, non vi sono particolari adempimenti da considerare, poiché la trasformazione genera continuità del periodo d’imposta sia sotto l’aspetto giuridico che contabile e fiscale.

La società trasformata deve presentare una sola dichiarazione dei redditi ed IRAP, nei termini ordinari. La determinazione della base imponibile è unica e deve derivare dalla contrapposizione di tutti gli elementi positivi e negativi di reddito, al fine della determinazione di un unico reddito d’impresa relativo a tutto il periodo d’imposta in cui si è verificata la trasformazione.

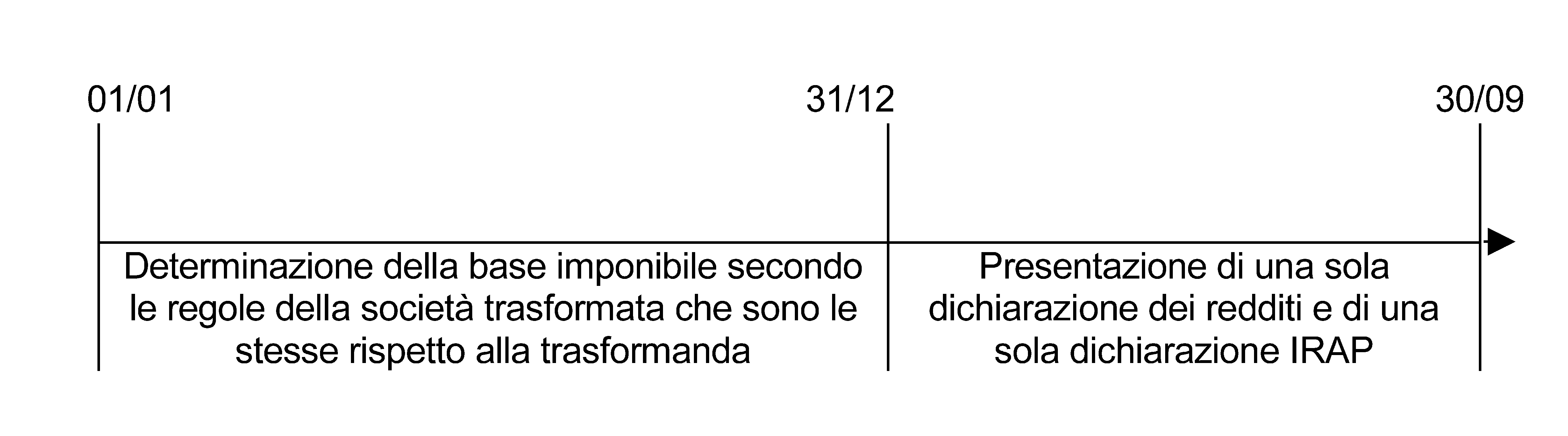

Trasformazione di società di persone in società di capitali

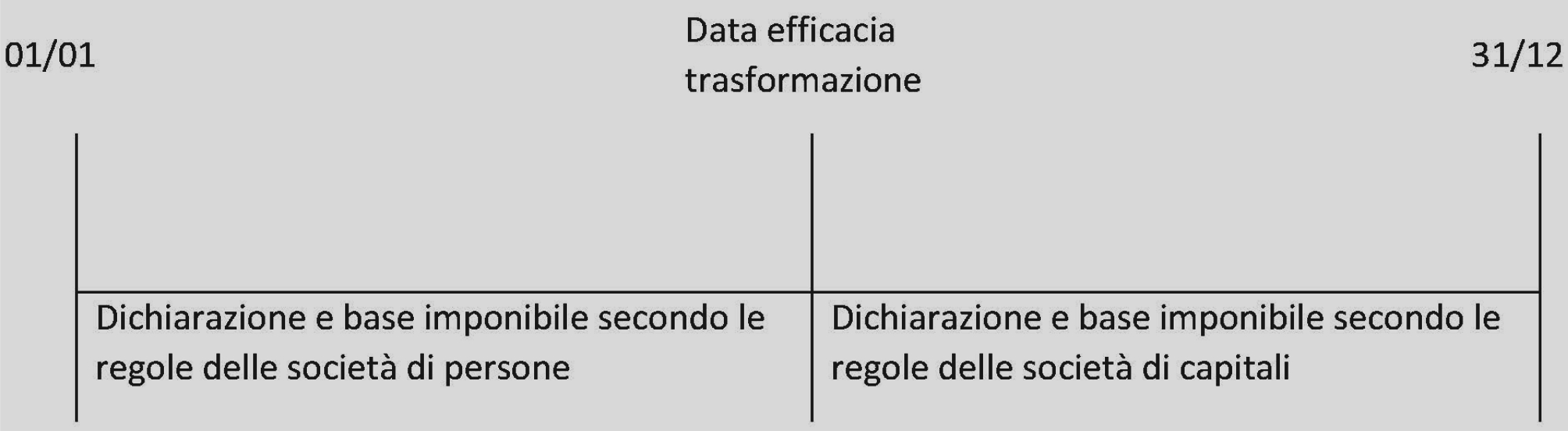

Questo tipo di trasformazione comporta l’applicazione di imposte differenti se ha efficacia durante il periodo amministrativo (art. 170, c. 2 e 3, D.P.R. n. 917/1986), La trasformazione evolutiva, se deliberata nel corso dell’esercizio, lo interrompe e lo divide in due periodi di imposta. Trattandosi di trasformazione da società di persone a società di capitali occorre:

-

suddividere il periodo d’imposta in due “sub-periodi”, 1° sub-periodo 01 gennaio - data di efficacia della trasformazione, 2° sub-periodo data di efficacia della trasformazione - 31 dicembre;

-

determinare una base imponibile per ogni “sub-periodo”, applicando le regole previste dal D.P.R. n. 917/1986 per il reddito d’impresa e considerando le eventuali differenze previste dalla normativa per le società di persone rispetto a quelle di capitali;

-

applicare imposte sui redditi differenti (IRPEF per le società di persone; IRES per le società di capitali) salvo l’opzione per il regime di trasparenza anche da parte delle società a responsabilità limitata (

16.);

16.); -

inviare due dichiarazioni dei redditi e due dichiarazioni IRAP secondo le seguenti regole: dal 1° gennaio alla data di trasformazione occorre redigere le dichiarazioni per la società di persone; dalla data di trasformazione al 31 dicembre occorre redigere le dichiarazioni per le società di capitali.

I “sub-periodi” d’imposta hanno durata inferiore all’esercizio con la conseguenza che alcuni componenti di reddito devono essere imputati parametrandone l’importo alla durata del periodo considerato. Ad esempio, gli ammortamenti, gli accantonamenti, le spese di manutenzione (e la relativa deducibilità), devono essere ripartiti in due ed imputati ad ogni “sub-periodo” in funzione della sua durata.

La suddivisione dell’unitario periodo d’imposta in due separati “sub-periodi” genera conseguenze anche con riferimento ai termini per la presentazione dei modelli dichiarativi e per il versamento del debito d’imposta:

-

la società di persone trasformanda deve presentare la dichiarazione dei redditi e quella IRAP entro il nono mese successivo alla data di efficacia dell’operazione. L’IRAP a debito deve essere versata entro l’ultimo giorno del mese successivo a quello di presentazione della dichiarazione (art. 17, c. 1, D.P.R. n. 435/2001). I redditi imputati per trasparenza ai soci sono tassati e dichiarati dai soci secondo le scadenze ordinarie;

-

la società di capitali trasformata deve presentare la dichiarazione sui redditi e quella IRAP secondo i termini ordinari. La società versa l’IRES a saldo alle scadenze ordinarie ma non deve corrispondere l’acconto in quanto per la società di capitali è il primo esercizio e, pertanto, manca la base storica su cui determinarlo. La società versa l’IRAP (saldo + acconto) alle scadenze ordinarie.

Le riserve utili, eventualmente distribuite successivamente alla trasformazione (anche se la distribuzione avviene, nella società trasformata, tramite riduzione del capitale sociale precedentemente aumentato attraverso imputazione delle riserve utili emerse nella società di persone), non sono tassate a patto che restino distintamente iscritte nel bilancio della società di capitali che risulta dall’operazione, poiché già assoggettate a tassazione per trasparenza nella società di persone.

Al fine di garantire la separata indicazione occorre specificare tra le altre riserve di patrimonio netto la seguente posta di bilancio “Riserve utili ante trasformazione”.

I termini e le modalità di invio della dichiarazione del sostituto d’imposta rimangono quelli ordinari nonostante la trasformazione evolutiva abbia efficacia durante l’esercizio. Tale modello dichiarativo deve rappresentare gli imponibili relativi all’intero periodo d’imposta.

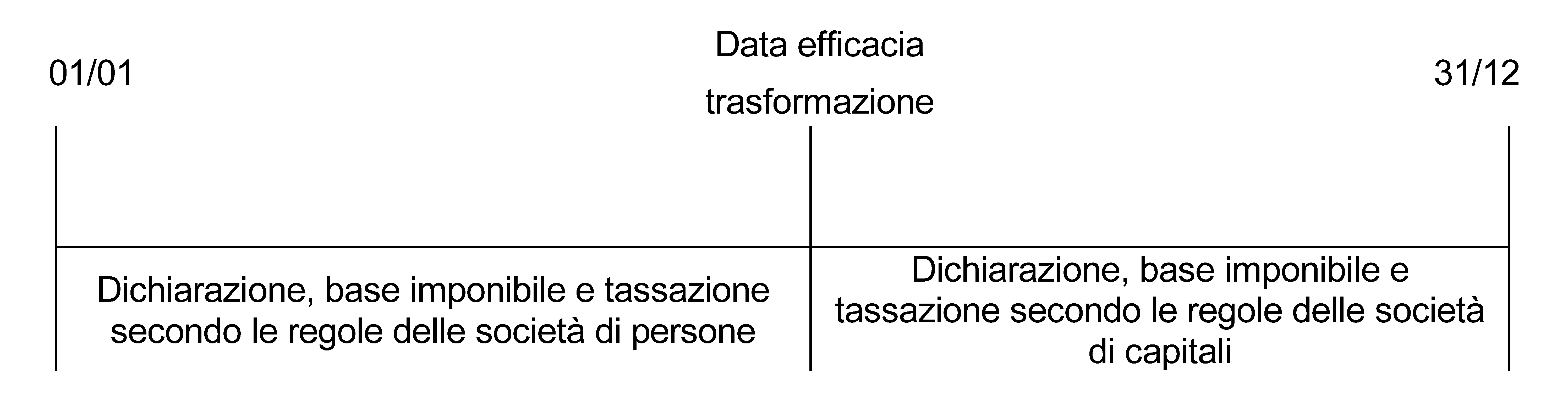

Trasformazione di società di capitali in società di persone

Anche in questo caso, la trasformazione deliberata nel corso dell’esercizio lo interrompe e lo divide in due “sub-periodi” di imposta (art. 170, c. 2, 4 e 5, D.P.R. n. 917/1986):

-

dal 1° gennaio alla data di efficacia della trasformazione occorre redigere una dichiarazione per determinare la base imponibile e il debito di imposta secondo le regole previste per le società di capitali;

-

dalla data di efficacia della trasformazione al 31 dicembre occorre redigere una seconda dichiarazione dei redditi per determinare la base imponibile e il debito d’imposta secondo le regole previste per le società di persone.

I modelli dichiarativi vanno presentati per la trasformanda entro l’ultimo giorno del nono mese successivo alla data in chi ha effetto la trasformazione e per la trasformata entro i termini ordinari. Con riferimento al versamento delle imposte occorre specificare quanto segue:

-

società di capitali, per l’IRAP occorre determinare e versare saldo e acconti entro i termini ordinari e per l’IRES occorre calcolare e versare il saldo entro i termini ordinari mentre l’acconto va calcolato e corrisposto solo se la trasformazione ha efficacia dopo la scadenza del termine per il suo pagamento;

-

società di persone, per l’IRAP occorre determinare il saldo entro i termini ordinari. I soci sono tassati per trasparenza entro i termini ordinari e devono determinare e versare gli acconti o con il metodo storico (senza considerare il reddito della trasformata) o con quello previsionale (presumendo e considerando anche la quota a loro imputata del reddito prodotto in futuro dalla società di persone).

Le riserve accantonate progressivamente dalla società di capitali, in epoca precedente la trasformazione, sono soggette a tassazione in capo al socio solo:

-

nel caso in cui vengano distribuite ai soci come dividendi o se utilizzate per scopi diversi della copertura di perdite;

-

se iscritte separatamente nel bilancio della società di persone che risulta dalla trasformazione.

Se invece non sono iscritte separatamente (o la trasformata adotta il sistema di contabilità semplificata), la tassazione deve avvenire interamente nel periodo di imposta successivo alla trasformazione.

| Tipologia di socio | Trattamento fiscale |

| Per il socio soggetto IRES | concorrono alla formazione del reddito per il 5% del loro ammontare |

| Per il socio imprenditore individuale o società di persone | concorrono alla formazione del reddito per il 58,14% del loro ammontare |

| Per il socio persona fisica | sono assoggettate a ritenuta a titolo definitivo del 26% |

Per quanto concerne le perdite pregresse generate dalla società di capitali l’Agenzia delle Entrate ha specificato che possono essere utilizzate dalla trasformata società di persone in diminuzione del proprio reddito prima della ripartizione per trasparenza. Tali perdite non possono invece essere attribuite per trasparenza ai singoli soci (ris. Agenzia delle Entrate n. 60/2005).

Gli interessi passivi non dedotti (art. 96, D.P.R. n. 917/1986), ancorché deducibili in applicazione delle regole previste per le società di capitali, non sono utilizzabili in compensazione dalla società trasformata (circ. Agenzia delle Entrate n. 29/2011).

Trasformazione eterogenea

Società di capitali in ente differente - Nel caso in cui una società di capitali si trasformi in un ente differente, occorre distinguere sul piano fiscale le due seguenti operazioni (art. 170, c. 2, 4 e 5, D.P.R. n. 917/1986):

-

trasformazione in un altro ente commerciale (ad esempio consorzi o cooperative);

-

trasformazione in un ente non commerciale (ad esempio una fondazione).

Con riferimento al primo caso, il D.P.R. n. 917/1986 assimila tale trasformazione a quella omogenea tra società di capitali. Pertanto, qualora l’operazione comporti il passaggio di una società per azioni, società a responsabilità limitata o società in accomandita per azioni in un altro ente commerciale la normativa ne impone la neutralità fiscale.

Per il secondo caso la normativa prevede la realizzazione al valore normale (art. 9, D.P.R. n. 917/1986) dei beni che compongono la società che si trasforma in un ente non commerciale, salvo che per i beni attribuiti all’azienda dell’ente che risulta dall’operazione (art. 171, c. 1, D.P.R. n. 917/1986). Gli enti non commerciali vengono costituiti per finalità non lucrative.

Tuttavia, questi possono svolgere attività commerciale, la quale generalmente risulta strumentale alla finalità principale. Anche gli enti non commerciali destinano, pertanto, risorse materiali, immateriali ed umane allo svolgimento di attività commerciali.

La trasformazione di una società di capitali in un ente non commerciale impone l’identificazione dei beni e delle risorse umane che vanno a realizzare il fine non di lucro e di quelli che invece comporranno l’azienda.

Tale classificazione risulta obbligatoria e prevista dal D.P.R. n. 917/1986 poiché:

-

per i beni che confluiscono nell’azienda la trasformazione avviene fiscalmente in modo neutro ossia senza la determinazione e la tassazione del maggior valore corrente rispetto a quello contabile;

-

per i beni invece che confluiscono nell’ente non commerciale in quanto utilizzati nell’attività istituzionale, la normativa fiscale prevede il realizzo al valore normale e la tassazione del maggior valore corrente rispetto al contabile (art. 171, D.P.R. n. 917/1986).

Enti differenti in società di capitali - Nel caso della trasformazione di enti differenti in società di capitali si devono considerare le due seguenti fattispecie:

-

trasformazione da ente commerciale (ad esempio consorzi o cooperative);

-

trasformazione da ente non commerciale (ad esempio una fondazione).

La prima fattispecie avviene fiscalmente in modo neutrale poiché entrambe le forme giuridiche (ad esempio un consorzio prima e una società per azioni dopo) hanno natura commerciale.

Nel secondo caso, il soggetto che dà luogo alla trasformazione è un ente non commerciale per cui occorre identificare i beni destinati alla sua attività istituzionale e quelli destinati all’eventuale attività commerciale. Tale distinzione è necessaria a causa del differente trattamento fiscale (art. 171, c. 2, D.P.R. n. 917/1986):

-

per i beni utilizzati dall’ente nell’attività commerciali, la trasformazione è assimilata ad un conferimento d’azienda neutrale sotto il profilo fiscale ma senza possibilità di affrancamento;

-

per i beni invece impiegati nell’attività istituzionale, il maggior valore corrente rispetto al contabile è soggetto a tassazione, applicando le regole proprie dei redditi diversi (art. 67, D.P.R. n. 917/1986) per tipologia di bene e nel rispetto delle condizioni previste.

Fiscalità differita ed affrancamento

La neutralità fiscale caratterizza l’operazione di trasformazione salvo le peculiarità viste in tema di trasformazione eterogenea. Tuttavia, nei casi in cui sia necessaria una perizia per attestare il valore del capitale sociale dell’ente trasformato, i valori contabili possono differire da quelli stimati.

Per esempio, si potrebbero verificare rivalutazioni degli elementi patrimoniali ad utilità pluriennale (come le immobilizzazioni materiali e quelle immateriali) nonché incrementi dei fondi rischi ed oneri o stralcio di crediti ritenuti inesigibili.

Queste rettifiche non assumono rilievo fiscale ma devono essere rilevate in contabilità al fine di far emergere il capitale sociale/patrimonio netto di perizia (art. 171, D.P.R. n. 917/1986).

Si viene pertanto a creare un doppio binario in cui:

-

per il bilancio d’esercizio, occorre considerare i valori contabili comprensivi delle eventuali rettifiche che emergono dalla perizia;

-

per la determinazione della base imponibile e per la redazione della dichiarazione dei redditi e IRAP, devono essere considerati i valori fiscalmente rilevanti precedenti il compimento dell’operazione.

Rispetto ad altre operazioni straordinarie, il Legislatore tributario non consente l’affrancamento dei valori di perizia con la conseguenza che tale doppio binario continua fino al verificarsi di un ulteriore fatto di gestione che ne consente l’emersione (come, ad esempio, un’altra operazione straordinaria che permette l’affrancamento).

Tuttavia, la presenza del doppio binario fa emergere la necessità di iscrivere la fiscalità differita sui valori di perizia. Per esempio, la rivalutazione delle immobilizzazioni materiali assume rilievo per la redazione del bilancio ma non per la determinazione della base imponibile. In questo caso occorre iscrivere un fondo imposte differite da stornare esercizio dopo esercizio sul maggior valore dell’ammortamento.

29.3.2. Imposte indirette

29.3.2.Imposte indiretteLa trasformazione sia omogenea che eterogenea in enti commerciali non è soggetta ad IVA ma, entro 30 giorni dalla data di efficacia dell’operazione, occorre inviare la dichiarazione della variazione della forma giuridica della società (art. 2, c. 3, D.P.R. n. 633/1972).

Ogni qual volta vi sia simmetria di finalità (nello specifico finalità d’impresa) tra la trasformanda e la trasformata, l’operazione di trasformazione non è soggetta ad IVA.

In questo caso, gli adempimenti IVA (liquidazioni periodiche, modelli dichiarativi) devono essere effettuati dalla società che risulta dalla trasformazione nei termini ordinari; la società trasformata continua nella numerazione e protocollazione delle fatture emesse e ricevute, nonché nell’eventuale utilizzo del plafond per gli esportatori abituali.

Le trasformazioni eterogenee in enti non commerciali assumono invece rilievo IVA a causa della destinazione non a fini imprenditoriali di alcuni beni.

Nella trasformazione di società in ente non commerciale, tutti i beni che confluiscono nell’attività non commerciale, in quanto destinati a finalità estranee all’originaria attività d’impresa, rientrano nel campo di applicazione dell’IVA. I beni che invece sono assegnati all’attività commerciale non sono soggetti ad IVA.

La dichiarazione IVA va presentata dall’ente che risulta dalla trasformazione entro i termini ordinari.

Inoltre, la trasformazione è nella maggior parte dei casi soggetta ad imposta di registro in misura fissa di euro 200 (art. 4-ter, D.P.R. n. 131/1986). Sono da applicare anche le imposte ipotecaria e catastale in misura fissa euro 200 cadauna se la trasformazione riguarda anche beni immobili (art. 10, c. 2, D.Lgs. n. 347/1990).

29.4. Problematiche contabili

29.4.Problematiche contabiliLa trasformazione necessita di rilevare scritture contabili specifiche che tuttavia si differenziano in base alla tipologia di operazione realizzata. La caratteristica della trasformazione è il mutamento della forma giuridica del soggetto economico. Con tale cambiamento si modifica anche il regime giuridico che interessa l’impresa che si trasforma con specifiche conseguenze contabili.

In generale, l’operazione di trasformazione necessita di specifiche rilevazioni contabili quando muta la modalità di determinazione della base imponibile e/o l’imposta sui redditi di riferimento poiché, in questi casi, occorre dare discontinuità al periodo d’imposta. Quando invece la trasformazione non comporta cambiamenti in tale ambito, non emergono particolari obblighi contabili.

Il Codice civile e i Principi contabili nazionali non impongono specifici obblighi contabili e nello specifico la redazione ed il deposito di bilanci intermedi di gestione.

È la normativa fiscale che, imponendo determinati adempimenti, fa emergere alcune importanti problematiche contabili. Queste devono essere affrontate a causa dei cambiamenti di natura fiscale che alcune tipologie di trasformazione comportano.

29.4.1. Trasformazione di società di persone in società di capitali

29.4.1.Trasformazione di società di persone in società di capitaliLa trasformazione evolutiva comporta il passaggio dall’IRPEF all’IRES con la necessità di suddividere il periodo d’imposta in due parti (art. 2500-ter c.c.):

-

dall’inizio del periodo alla data di efficacia della trasformazione viene determinato il reddito d’impresa che viene tassato per trasparenza applicando le regole dell’IRPEF (art. 5, D.P.R. n. 917/1986);

-

dal giorno successivo a quello di efficacia dell’operazione al termine del periodo d’imposta, il reddito d’impresa viene tassato applicando l’IRES.

La modifica del “modello fiscale” per effetto della trasformazione di una società di persone in una società di capitali comporta i seguenti adempimenti contabili:

-

chiusura dei conti alla data di efficacia dell’operazione;

-

riapertura dei conti il giorno successivo a quello di efficacia al fine di “spezzare” fiscalmente il periodo d’imposta.

A tali adempimenti si aggiunge la redazione di una relazione di stima (art. 2500-ter c.c.) redatta da un esperto nominato dalla società (per le società a responsabilità limitata) o dal Tribunale (per le società per azioni).

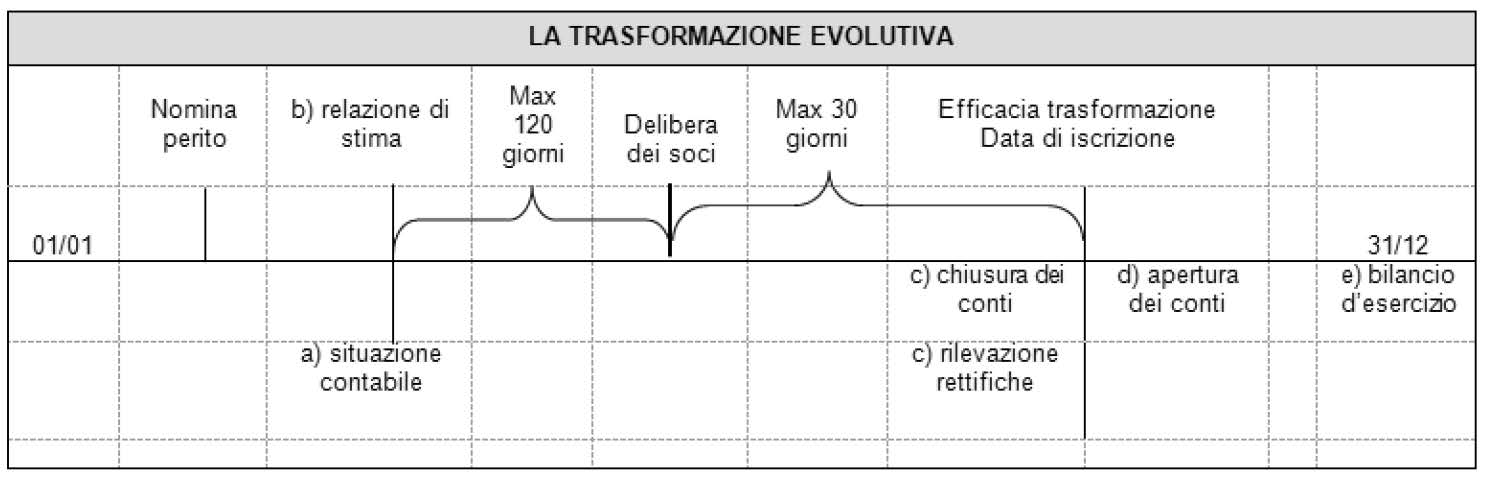

Questi adempimenti necessitano delle seguenti rilevazioni contabili, il cui ordine temporale e gerarchico trova rappresentazione nella figura seguente:

-

gli amministratori della società di persone devono redigere una situazione contabile necessaria al perito per la relazione di stima;

-

il perito redige la propria relazione di stima;

-

la società trasformanda effettua la chiusura dei conti alla data di efficacia della trasformazione ed eventualmente adegua i valori contabili a quelli di perizia, rilevando l’effetto fiscale differito, questo consente a questa società di determinare la base imponibile per il periodo “inizio esercizio-data efficacia”;

-

la società risultante dall’operazione riapre i conti;

-

al termine dell’esercizio occorre infine redigere il bilancio di funzionamento della società di capitali.

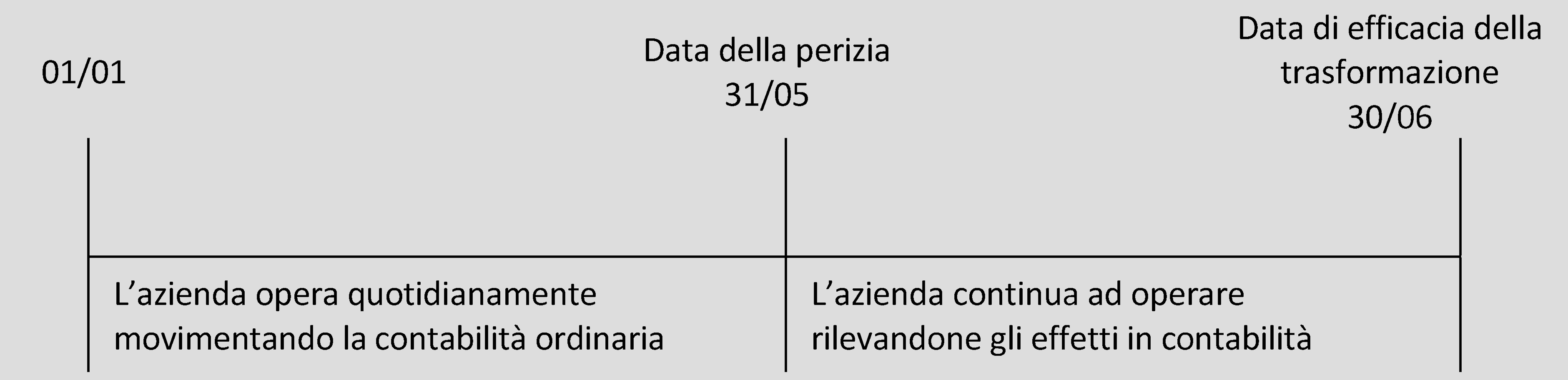

Il processo di trasformazione si avvia con la delibera dei soci e con la nomina del perito.

Gli amministratori della società di persone devono redigere (ad una data anteriore non superiore a 120 giorni rispetto a quella di decisione della trasformazione) una situazione contabile necessaria al perito per predisporre la propria relazione di stima. Si tratta di un vero e proprio bilancio infrannuale redatto secondo le regole proprie del bilancio d’esercizio.

Le scritture di integrazione e di assestamento necessarie per rilevare per competenza i componenti positivi e negativi di reddito (come ad esempio, ratei e risconti, fatture da emettere e da ricevere, l’adeguamento dei fondi rischi ed oneri e del fondo svalutazione crediti, gli ammortamenti, l’adeguamento del TFR) devono essere rilevate in modo extracontabile.

Affinché il bilancio infrannuale sia utile per il perito occorre il dettaglio di tutti

i conti e sotto-conti movimentati dalla contabilità ordinaria. Le rettifiche necessarie

agli amministratori per predisporre la situazione contabile non devono essere rilevate

sui libri contabili![]() poiché le operazioni di integrazione, rettifica e chiusura devono essere iscritte

solo con riferimento alla data di efficacia della trasformazione.

poiché le operazioni di integrazione, rettifica e chiusura devono essere iscritte

solo con riferimento alla data di efficacia della trasformazione.

La relazione dell’esperto deve certificare il valore massimo del capitale sociale che, a partire dalla data di efficacia dell’operazione, rappresenta l’unica garanzia per le obbligazioni sorte da tale data. La relazione deve mostrare la situazione patrimoniale della società trasformanda e deve essere redatta in funzione del valore attuale degli elementi dell’attivo e del passivo.

In particolare, la relazione deve descrivere ogni elemento patrimoniale illustrandone il valore, le modalità di determinazione, i criteri di valutazione impiegati e le eventuali difficoltà riscontrate, e si conclude con la descrizione del patrimonio netto e del capitale sociale che la società trasformanda dispone.

L’utilizzo da parte del Legislatore dell’espressione “valore attuale” è infelice in quanto potrebbe indurre ad interpretazioni differenti. La dottrina prevalente prevede la determinazione del valore corrente degli elementi patrimoniali proponendo quale metodo valutativo il patrimoniale semplice.

Tale metodologia porta alla determinazione del valore corrente del patrimonio come somma algebrica del valore corrente delle attività e delle passività, senza la determinazione dell’avviamento poiché comporterebbe l’iscrizione di quello generato internamente (OIC 24, par. 56).

Il valore che emerge dalla perizia misura il livello massimo attribuibile al capitale della società di capitali (Massime Notai del Triveneto, settembre 2005).

Dalla trasformazione deve emergere un capitale sociale non superiore a quello di perizia pena l’illegittimità della delibera/decisione dei soci sulla trasformazione. Può tuttavia essere fissato un valore di capitale sociale inferiore a quello definito dall’esperto purché non inferiore a quello nominale anteriore all’operazione (se l’assemblea dei soci delibera, contestualmente alla trasformazione anche la riduzione del capitale sociale, allora il valore assunto da quest’ultimo successivamente all’operazione può essere inferiore al valore nominale precedente l’operazione stessa).

Se il valore di perizia risultasse inferiore al nominale della società di persone, allora dalla trasformazione dovrebbe emergere un minor valore rispetto a quello preesistente (Massime Notai del Triveneto, settembre 2004).

Il valore attribuito al capitale sociale della società di capitali deve essere almeno pari al minimo legale previsto dal Codice civile. Possono emergere le seguenti situazioni:

-

valore superiore al minimo, i soci dispongono liberamente della parte che eccede o prevedendo un capitale sociale superiore al minimo legale o attribuendo la parte che eccede a riserva indisponibile;

-

valore inferiore a quello legale, la trasformazione è illegittima salvo la possibilità dei soci di aumentare il capitale al fine di raggiungere il minimo legale.

| Valori di perizia vs minimo legale | Decisione dei soci | |

| Valore di perizia > minimo legale | Valore di perizia < valore nominale precedente | Valore di perizia > valore nominale precedente |

| Occorre ridurre il valore nominale precedente l’operazione entro il limite legale | Il valore di perizia è il limite massimo del capitale sociale della società trasformata ma i soci possono decidere di fissare un valore inferiore purché entro il minimo legale | |

| Valore di perizia < minimo legale | Aumento di capitale interamente sottoscritto o trasformazione illegittima | |

Per la trasformazione in società per azioni, l’art. 2500-ter c.c. richiama all’art. 2343 c.c. sulla verifica della valutazione.

Gli amministratori hanno l’obbligo di verificare la valutazione effettuata (art. 2343 c.c.). Entro 180 giorni dall’iscrizione nel registro imprese della trasformazione, gli amministratori devono controllare le valutazioni effettuate dal perito e, se risulta un valore inferiore di oltre un quinto rispetto a quanto previsto nella perizia, gli amministratori devono ridurre il capitale sociale salvo la possibilità dei soci di versare conguagli in denaro.

La trasformazione ha efficacia alla data di iscrizione nel registro imprese del verbale della decisione dei soci redatto dal notaio. A tale data occorre rilevare sul libro giornale le scritture di integrazione, rettifica e chiusura necessarie per “spezzare” il periodo d’imposta e determinare la base imponibile da assoggettare per trasparenza ad IRPEF.

A tale data gli amministratori della trasformanda redigono un bilancio d’esercizio necessario anche a fini fiscali per la società di persone. Questo bilancio deve essere rilevato sul libro inventari ma non deve essere sottoposto ad approvazione da parte dell’assemblea dei soci e a deposito presso il registro imprese.

In questa fase occorre inoltre adeguare i valori contabili a quelli correnti di perizia per far emergere il “Capitale netto di trasformazione”.

Le rettifiche di adeguamento devono essere rilevate nella voce di patrimonio netto denominata “Rettifiche di trasformazione”. Questa può accogliere:

-

l’annullamento di poste attive come, ad esempio, oneri pluriennali capitalizzati in passato e in parte ancora da ammortizzare ma a cui non viene attribuito alcun valore;

-

l’annullamento di poste passive come fondi rischi che non hanno più ragion d’essere nella società trasformata (come, per esempio, Fondo rischi vari);

-

l’adeguamento delle poste attive e di quelle passive al differente valore corrente da perizia.

La neutralità fiscale che caratterizza l’operazione di trasformazione rende tale adeguamento ininfluente a fini fiscali. Si genera un doppio binario “contabile-fiscale” che rende necessaria la rilevazione della fiscalità differita con iscrizione:

-

nel bilancio d’esercizio della società di capitali degli elementi patrimoniali a valori di perizia e del fondo imposte differite;

-

nei modelli dichiarativi (ai fini della determinazione dell’IRES e dell’IRAP) dei valori che assumevano rilevanza fiscale prima del compimento dell’operazione.

Il “Capitale netto di trasformazione” è composto dalle parti ideali del patrimonio netto della società di persone (OIC 28) e dalla posta “Rettifiche di trasformazione”; si determina applicando la seguente formula.

(Att.ret. – Pass.ret.) = CNT

dove:

-

Att.ret. è il totale attivo dopo aver rilevato le scritture di integrazione, rettifica ed adeguamento;

-

Pass.ret. è il totale passivo dopo aver rilevato le scritture di integrazione, rettifica ed adeguamento;

-

CNT è il “Capitale netto di trasformazione”.

Nel periodo che intercorre tra la data della perizia e la data di efficacia della trasformazione l’attività aziendale generalmente prosegue. Questo comporta differenze tra i valori esposti nella perizia e quelli in essere alla data di efficacia della trasformazione.

Prima di effettuare la chiusura dei conti e la redazione del bilancio di chiusura della società trasformanda alla data di efficacia della trasformazione, gli amministratori devono integrare i valori di perizia per tenere conto di tutti i fatti gestionali intercorsi in questo periodo.

L’apertura dei conti della società trasformata (con riferimento al giorno successivo a quello di efficacia dell’operazione) è importante poiché:

-

rappresenta la base di partenza della contabilità della società trasformata;

-

indica il momento a partire dal quale matura il reddito d’impresa di tale società.

La società di capitali deve redigere il bilancio d’esercizio per l’intero periodo amministrativo in cui è avvenuta la trasformazione (artt. 2423 e ss. c.c.) e deve sottoporlo ai soci per l’approvazione (artt. 2346 e 2479 c.c.).

La discontinuità ottenuta con la chiusura e la riapertura dei conti ha finalità esclusivamente fiscali e non deve impattare sul sistema informativo della società. La continuità nei rapporti giuridici garantisce l’unitarietà informativa dell’esercizio con la necessità di redigere un unico bilancio per l’esercizio in cui avviene la trasformazione. Si ritiene tuttavia che in tale documento occorra illustrare l’operazione.

Nonostante, infatti, non esistano interventi legislativi in merito, il bilancio dell’esercizio in cui avviene la trasformazione dovrebbe descrivere l’operazione anche e soprattutto attraverso l’illustrazione dei valori di chiusura e riapertura, con particolare attenzione a quelli modificati per effetto dell’adeguamento alla relazione dell’esperto.

Il processo di sviluppo sperimentato negli ultimi anni richiede una maggiore tutela patrimoniale dei soci di Alfa Snc. Con decisione unanime dei due soci (con uguale partecipazione) si dà avvio al processo di trasformazione in società a responsabilità limitata, attraverso la nomina del perito necessario per valorizzare gli elementi patrimoniali della società in nome collettivo. Inoltre, la forma di società di capitali impone l’applicazione di norme organizzative che dovrebbero migliorare l’efficienza gestionale.

Si tratta di un’operazione evolutiva.

Gli adempimenti contabili necessari per trasformare una società di persone in una società di capitali sono:

-

la redazione di una situazione patrimoniale necessaria al perito per la stima del valore degli elementi patrimoniali della società di persone;

-

la redazione del bilancio intermedio necessario per chiudere i conti della società che si trasforma;

-

l’apertura dei conti chiusi in precedenza, in questo caso spetta alla trasformata società di capitali la rilevazione contabile.

Alfa Snc predispone la seguente situazione patrimoniale ed il perito nominato dalla società determina il valore del capitale sociale della Srl presentando la perizia (art. 2465 c.c.).

| Elementi patrimoniali | Valori contabili | Valori di perizia | Plusvalori |

| Immobilizzazioni | 280.500 | 308.900 | 28.400 |

| Rimanenze | 92.000 | 80.000 | -12.000 |

| Crediti | 53.700 | 53.600 | -100 |

| Cassa | 4.000 | 4.000 | 0 |

| TOTALE ATTIVO | 430.200 | 446.500 | 16.300 |

| Debiti | 304.000 | 304.000 | |

| TFR | 120.000 | 120.000 | |

| F.do imposte differite | 4.547,70 | 4.547,70 | |

| Capitale sociale | 5.000 | 16.752,30 | 11.752,30 |

| Riserva utili | 1.200 | 1.200 | |

| TOTALE PASSIVO E PN | 430.200 | 446.500 | 16.300 |

Alfa Snc deve rilevare le rettifiche in contabilità al fine di far emergere il capitale di trasformazione e, successivamente, deve chiudere i conti per garantire la discontinuità fiscale. In particolare, la chiusura della contabilità consente la determinazione della base imponibile della Snc. La neutralità fiscale dell’operazione di trasformazione fa emergere la necessità di determinare il Fondo imposte differite sulle rettifiche effettuate per euro 4.547,70 (16.300 x 0,279).

Come infatti emerge dall’asse temporale sopra riportato, la trasformazione comporta la continuità nei rapporti anche verso l’Agenzia delle Entrate, tuttavia le differenti modalità di determinazione della base imponibile e soprattutto di tassazione tra società di capitali e di persone necessitano la presentazione di due dichiarazioni dei redditi.

La chiusura dei conti della Snc e l’apertura della Srl hanno pertanto la finalità di “spezzare” l’unitario periodo d’imposta per consentire la redazione delle suddette due dichiarazioni dei redditi.

Si precisa che la chiusura riguarda anche i fondi rettificativi dell’attivo.

Alfa Snc - Rilevazione delle rettifiche di trasformazione

| SP | B | Immobilizzazioni | 28.400 | |

| SP | C.I | Rimanenze | 12.000 | |

| SP | C.II | Crediti | 100 | |

| SP | B.2 | Fondo imposte differite | 4.547,70 | |

| SP | A | Rettifiche di trasformazione | 11.752,30 |

Alfa Snc - Rilevazione del capitale di trasformazione

| SP | A.I | Capitale sociale | 5.000 | |

| SP | A | Riserva utili | 1.200 | |

| SP | A | Rettifiche di trasformazione | 11.752,30 | |

| SP | A | Capitale netto di trasformazione | 17.952,30 |

Alfa Snc - Chiusura dei conti

| SP | B | Immobilizzazioni | 329.400 | |

| SP | C.I | Rimanenze | 80.000 | |

| SP | C.II | Crediti | 53.600 | |

| SP | C.IV.3 | Cassa | 4.000 | |

| SP | D | Debiti | 304.000 | |

| SP | C | TFR | 120.000 | |

| SP | B.2 | F.do imposte differite | 4.547,70 | |

| SP | B | F.do amm. Imm. | 20.500 | |

| SP | A | Socio A | 8.976,15 | |

| SP | A | Socio B | 8.976,15 |

Alfa Snc - Chiusura dei conti

| SP | A | Capitale netto di trasformazione | 17.952,30 | |

| SP | A | Socio A | 8.976,15 | |

| SP | A | Socio B | 8.976,15 |

Alfa Srl - Apertura dei conti

| SP | B | Immobilizzazioni | 329.400 | |

| SP | C.I | Rimanenze | 80.000 | |

| SP | C.II | Crediti | 53.600 | |

| SP | C.IV.3 | Cassa | 4.000 | |

| SP | D | Debiti | 304.000 | |

| SP | C | TFR | 120.000 | |

| SP | B.2 | F.do imposte differite | 4.547,70 | |

| SP | B | F.do amm. Imm. | 20.500 | |

| SP | A | Ex soci Snc c/apporti | 17.952,30 |

Alfa Srl - Apertura dei conti

| SP | A | Ex soci Snc c/apporti | 17.952,30 | |

| SP | A | Riserva utili ex snc | 1.200 | |

| SP | A.I | Capitale sociale | 16.752,30 |

La società Alfa Snc, composta da tre soci con quote rispettivamente del 20%, del 55% e del 25%, su delibera unanime degli stessi decide di trasformarsi in società a responsabilità limitata. Obiettivo dell’operazione è poter usufruire della responsabilità limitata e della struttura organizzativa tipica di tale tipologia di società.

Al 31 maggio, la società predispone la seguente situazione patrimoniale ed il perito nominato dalla società determina il valore del capitale sociale della società in nome collettivo, presentando la perizia (art. 2465 c.c.). Si precisa che i valori contabili evidenziati sono il risultato delle scritture di assestamento e chiusura effettuate in modo extracontabile che sintetizzano tutte le operazioni compiute nel periodo 01/01 - 31/05 (i fabbricati si stima abbiano una vita utile di 20 anni e i macchinari di 10 anni).

| Elementi patrimoniali | Valori contabili | Valori di perizia | Plusvalori |

| Fabbricati (valore netto contabile) | 758.334 | 900.000 | 141.666 |

| Impianti (valore netto contabile) | 227.500 | 240.000 | 12.500 |

| Rimanenze | 119.000 | 110.000 | -9.000 |

| Crediti | 64.000 | 64.000 | |

| Cassa | 27.000 | 27.000 | |

| TOTALE ATTIVO | 1.195.834 | 1.341.000 | 145.166 |

| Debiti | 1.000.000 | 1.000.000 | |

| TFR | 53.834 | 53.834 | |

| F.do imposte differite | 40.501 | 40.501 | |

| Capitale sociale | 40.000 | 144.665 | 104.665 |

| Riserva utili | 87.000 | 87.000 | |

| Utile 01/01-31/05 | 15.000 | 15.000 | |

| TOTALE PASSIVO E PN | 1.195.834 | 1.341.000 | 145.166 |

La data di efficacia dell’operazione coincide con l’iscrizione presso il Registro delle Imprese dell’atto di trasformazione e risulta successiva a quella della perizia. Alla data di efficacia (si ipotizzi il 30 giugno) si predispone il seguente bilancio di verifica che si differenzia dal precedente per effetto delle operazioni compiute tra la data di perizia e quella di efficacia dell’operazione. Il Conto economico allegato ricomprende tuttavia la frazione d’anno 01/01-30/06. Si ricorda che:

-

il costo storico dei fabbricati di euro 2.000.000 è stato ammortizzato già per 12 anni (f.do ammortamento euro 1.200.000; vita utile 20 anni) e che nella situazione patrimoniale è stato rilevato l’ammortamento per 5 mesi: (2.000.000 / 20) = 100.000; (100.000 / 12) x 5 = 41.667;

-

il costo storico degli impianti di euro 300.000 è stato ammortizzato già per 2 anni (f.do ammortamento euro 60.000; vita utile 10 anni) e che nella situazione patrimoniale è stato rilevato l’ammortamento per 5 mesi: (300.000 / 10) = 30.000; (30.000 / 12) x 5 = 12.500.

La determinazione del reddito netto al 30 giugno 20xy avviene considerando:

-

l’accantonamento di euro 6.000 per perdite su crediti;

-

l’ammortamento sui fabbricati per 6 mesi di: (2.000.000 / 20) = 100.000; (100.000 / 12) x 6 = 50.000;

-

l’ammortamento sugli impianti per 6 mesi di: (300.000 / 10) = 30.000; (30.000 / 12) x 6 = 15.000;

l’IRAP deriva dall’applicazione dell’aliquota ordinaria sulla relativa base imponibile: (1.257.867 + 125.000 - 82.000 - 679.000 - 380.000 - 65.000) x 3,9% = 6.898.

| Situazione patrimoniale | Valori contabili | |

| Parziali | Totali | |

| Fabbricati (valore lordo) | 2.000.000 | |

| F.do ammortamento fabbricati | 1.250.000 | |

| Fabbricati (valore netto contabile) | 750.000 | |

| Impianti (valore lordo) | 300.000 | |

| F.do ammortamento impianti | 75.000 | |

| Impianti (valore netto contabile) | 225.000 | |

| Rimanenze | 125.000 | |

| Crediti (valore lordo) | 80.000 | |

| F.do svalutazione crediti | 6.000 | |

| Crediti (valore netto) | 74.000 | |

| Cassa | 32.000 | |

| TOTALE ATTIVO | 1.206.000 | |

| Debiti | 997.031 | |

| TFR | 55.000 | |

| Capitale sociale | 40.000 | |

| Riserva utili | 87.000 | |

| Utile d’esercizio | 26.969 | |

| TOTALE PASSIVO E PN | 1.206.000 | |

| Conto economico | Valori contabili |

| Ricavi | 1.257.867 |

| Rimanenze finali | 125.000 |

| Acquisti | -679.000 |

| Costo per servizi | -380.000 |

| Costo del lavoro | -112.000 |

| Rimanenze iniziali | -82.000 |

| Ammortamenti | -65.000 |

| Accantonamenti | -6.000 |

| Risultato operativo | 58.867 |

| Oneri finanziari | -25.000 |

| Risultato ante imposte | 33.867 |

| IRAP | -6.898 |

| Utile 01/01-30/06 | 26.969 |

Alfa Snc rileva le rettifiche di trasformazione e, al fine di dare discontinuità fiscale, effettua la chiusura alla data di efficacia della trasformazione (30 giugno) ed effettua la riapertura dei conti il giorno dopo (1° luglio).

Alfa Snc - Rilevazione delle rettifiche di trasformazione

| SP | B.II.1 | Fabbricati | 141.666 | |

| SP | B.II.2 | Impianti | 12.500 | |

| SP | C.I.1 | Rimanenze | 9.000 | |

| SP | B.2 | Fondo imposte differite | 40.501 | |

| SP | A | Rettifiche di trasformazione | 104.665 |

Alfa Snc - Rilevazione del capitale di trasformazione

| SP | A.I | Capitale sociale | 40.000 | |

| SP | A | Riserva utili | 87.000 | |

| SP | A.IX | Utile d’esercizio | 26.969 | |

| SP | A | Rettifiche di trasformazione | 104.665 | |

| SP | A | Capitale netto di trasformazione | 258.634 |

Alfa Snc - Chiusura dei conti

| SP | D | Debiti | 997.031 | |

| SP | C | TFR | 55.000 | |