1.1. Contabilità, conto, bilancio - 1.1.1. Conto come strumento di rilevazione - 1.1.2. Contabilità generale - 1.1.3. Scopi e obblighi di legge - 1.2. Piano dei conti - 1.2.1. Coding block - 1.2.2. Livelli di analisi del piano dei conti - 1.3. Metodo della partita doppia e sistema del reddito - 1.3.1. Metodo della partita doppia - 1.3.2. Sistema del reddito - 1.4. Passaggio dalla contabilità generale al bilancio - 1.4.1. Esercizio amministrativo - 1.4.2. Fasi per il passaggio dalla contabilità al bilancio - 1.4.3. Composizione del bilancio di esercizio - 1.4.4. Significato e funzioni del bilancio di esercizio - 1.5. Processi gestionali e rilevazioni contabili - 1.5.1. Momento di rilevazione contabile - 1.5.2. Analisi contrattuale e scelta dell’unità di analisi contabile - 1.6. Gestione su software delle rilevazioni contabili - 1.6.1. Causali gestionali e contabili - 1.6.2. Modelli contabili - 1.6.3. Prima nota - 1.6.4. Consultazione degli archivi contabili - 1.6.5. Sicurezza: controlli e autorizzazioni

1.1. Contabilità, conto, bilancio

1.1.Contabilità, conto, bilancio1.1.1. Conto come strumento di rilevazione

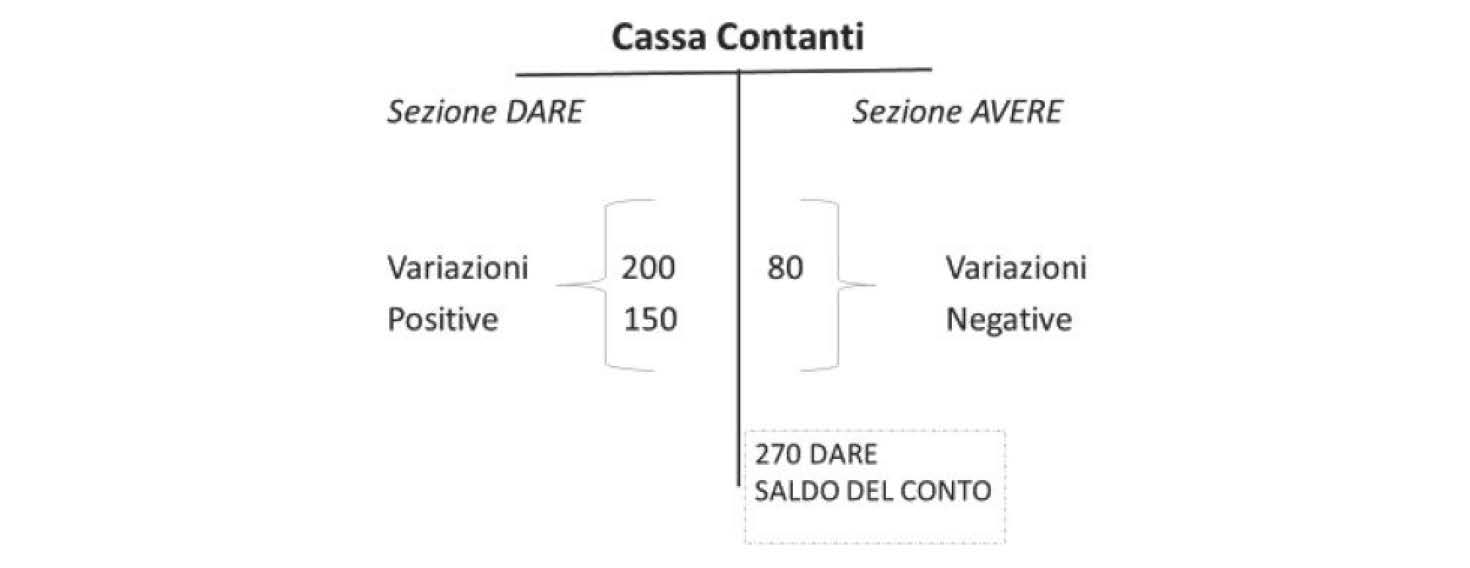

1.1.1.Conto come strumento di rilevazioneLa contabilità è il sistema di rilevazioni aziendali che utilizza il conto, inteso come insieme di scritture riferite a singoli oggetti di osservazione (impianti, crediti, costi di manutenzione, ecc.) dei quali misura le variazioni aumentative e diminutive del valore e quindi, per differenza, fornisce il saldo, ossia la consistenza monetaria dell’elemento ad un qualsiasi momento.

Struttura

Il conto solitamente è rappresentato come un prospetto a due sezioni, come una specie di lettera maiuscola T, di cui una per le variazioni aumentative e un’altra per quelle diminutive.

La generalizzata tenuta della contabilità su software fa sì che il conto sia un’aggregazione di scritture caratterizzata da forme molto diverse tra loro che, oltre alle variazioni del valore, comprendono anche molti altri elementi come la data del movimento, la causale, il riferimento a documenti originari, ecc.

Vi possono essere diversi profili di osservazione riferiti al conto. Prendendo ad esempio i debiti verso il fornitore X, si può consultare il relativo conto per capire:

-

a quanto ammonta il saldo, ossia la consistenza, sia al momento attuale sia ad un qualunque momento precedente (ad esempio quanto sono i debiti verso l’impresa Beta);

-

una specifica operazione rilevata nel conto (ad esempio quando è stata pagata la fattura passiva X);

-

una serie di operazioni (la somma dei pagamenti effettuati a favore del fornitore Beta);

-

informazioni qualitative (quando è stata registrata la fattura del fornitore Beta).

Terminologia

Convenzionalmente la sezione di sinistra di un conto nel nostro Paese è definita sezione Dare, la sezione di destra è definita sezione Avere. Il saldo prende il nome della sezione che presenta un totale di movimentazioni superiore al totale delle movimentazioni nell’altra sezione. Per cui se in dare sono registrati movimenti per 400 e in avere movimenti per 620, si dice che il conto presenta un saldo “avere” per 220 (620-400).

La chiusura di un conto è la rilevazione contabile con la quale si iscrive il saldo di un conto nella sezione opposta e si movimenta in contropartita un altro conto.

Addebitare un conto significa movimentare un conto nella sezione dare e accreditare significa movimentarlo nella sezione avere.

1.1.2. Contabilità generale

1.1.2.Contabilità generaleLa contabilità riguarda non tutte le operazioni aziendali ma solo quelle che congiuntamente:

-

determinano operazioni di scambio (acquisto, vendita, finanziamento) con terze economie che implicano l’insorgere verso la controparte di diritti ed obbligazioni;

-

misurano monetariamente le operazioni, in base all’incasso/uscita di denaro originata che a sua volta può essere immediatamente conseguente o sostituita temporaneamente da debiti/crediti.

Oltre a tali rilevazioni, vi sono poi le rilevazioni contabili c.d. di assestamento che servono a garantire la giusta attribuzione temporale tra esercizi diversi di costi e ricavi (principio della competenza economica). Tali rilevazioni non rappresentano operazioni reali ma sono necessarie per la redazione del bilancio dell’esercizio amministrativo.

Nel complesso, le rilevazioni contabili formano la contabilità generale. Essa si intende riferita all’intera azienda, mentre l’osservazione contabile di parti di essa dà origine alle contabilità sezionali (ad esempio il portafoglio crediti ceduti o la gestione di singole unità organizzative).

Si deve segnalare che rilevazioni contabili possono riguardare anche operazioni di gestione interna, tipicamente oggetto della contabilità dei costi, quali il consumo materiali in magazzino, lo svolgimento della produzione, il passaggio di semilavorati tra reparti o l’ottenimento del prodotto finito.

1.1.3. Scopi e obblighi di legge

1.1.3.Scopi e obblighi di leggeLa contabilità assolve due fondamentali scopi: il controllo e la prova.

Contabilità come strumento di controllo

Permette all’impresa di controllare gli andamenti economico-finanziari in continuo, per sapere, ad esempio, a quanto ammonta il debito verso i fornitori

ad un certo istante, o il totale degli incassi ricevuti da clienti in un qualsiasi

intervallo di tempo. Rientra in questo scopo generale anche la necessità di usare

la contabilità quale input primario per il processo di redazione del bilancio![]() di esercizio, tramite il quale, partendo dal saldo dei conti e compiendo su di essi

apposite scritture di assestamento che implicano stime e valutazioni, si ottengono

i saldi degli elementi che dovranno essere inseriti negli schemi di bilancio.

di esercizio, tramite il quale, partendo dal saldo dei conti e compiendo su di essi

apposite scritture di assestamento che implicano stime e valutazioni, si ottengono

i saldi degli elementi che dovranno essere inseriti negli schemi di bilancio.

Contabilità come strumento di prova

Il secondo scopo consiste nell’adempiere a una pubblica funzione, nel senso che la contabilità è considerata dalla legge quale strumento di prova, a garanzia dei rapporti commerciali (artt. 2709-2711 c.c.).

Prova a favore dell’imprenditore - L’imprenditore, attore o convenuto, dimostra la propria pretesa o paralizza l’altrui pretesa giudiziale attraverso il contenuto delle scritture. Se usate a favore, vi sono delle restrizioni (art. 2710 c.c.), nel senso che le scritture contabili:

-

devono essere state regolarmente tenute;

-

devono riguardare controversie tra imprenditori obbligati a tenere la contabilità;

-

il giudizio deve vertere su una controversia in materia d’impresa e non su rapporti estranei all’impresa;

-

il giudice può apprezzare discrezionalmente il loro valore probatorio.

Prova contro l’imprenditore - La controparte invoca il contenuto delle scritture dell’imprenditore a dimostrazione delle proprie affermazioni processuali. Se usate contro, chi vuol trarne vantaggio non può scinderne il contenuto, nel senso di considerare solo gli elementi informativi a lui favorevoli a scapito degli altri (art. 2709 c.c.).

Procedimento monitorio (art. 634 c.p.c.) - L’imprenditore commerciale può ottenere decreto ingiuntivo per i crediti relativi a somministrazioni di merci o di denaro, anche nei confronti di non imprenditori, sulla base di un estratto autentico delle scritture contabili regolarmente bollate e vidimate. In caso di opposizione del debitore, l’imprenditore dovrà provare il credito presentando le risultanze delle scritture contabili o con mezzi di prova diversi (si veda anche l’efficacia probatoria dell’estratto conto ex art. 50, D.Lgs. n. 385/1993).

Vi sono due modalità di produzione in giudizio delle scritture contabili:

-

richiesta di esibizione al giudice, che riguarda singole scritture contabili ovvero estratti dai libri contabili

(può essere richiesta anche o d’ufficio);

(può essere richiesta anche o d’ufficio); -

richiesta di comunicazione, che riguarda l’insieme delle scritture contabili e si fa alla controparte. Può essere richiesta dal giudice solo per le controversie relative a scioglimento di società, comunione dei beni o successione mortis causa.

Soggetti obbligati

La legge dispone l’obbligatoria tenuta della contabilità per le imprese commerciali anche se esercitano attività agricole, ad esclusione del piccolo imprenditore (art. 2214 c.c.). La tenuta della contabilità è obbligatoria anche per le associazioni e fondazioni![]() , gli enti pubblici che svolgono in modo non prevalente attività commerciale e le

imprese sociali

, gli enti pubblici che svolgono in modo non prevalente attività commerciale e le

imprese sociali![]() (D.Lgs. n. 155/2006), a prescindere dalla natura commerciale o agricola dell’attività.

(D.Lgs. n. 155/2006), a prescindere dalla natura commerciale o agricola dell’attività.

I libri obbligatori sono:

-

libro giornale;

-

libro degli inventari.

Fascicolo della corrispondenza commerciale - La norma dispone anche la necessaria tenuta delle altre scritture richieste dalla natura e dalle dimensioni dell’impresa e la conservazione ordinata, per ciascun affare, degli originali delle lettere, dei telegrammi e delle fatture ricevute, nonché le copie delle lettere, dei telegrammi e delle fatture spedite (art. 2214 c.c.).

Libro giornale e tenuta della contabilità

La contabilità trova formale rappresentazione nel libro giornale che deve indicare

giorno per giorno le operazioni relative all’esercizio dell’impresa (art. 2216 c.c.). Il libro giornale![]() deve essere numerato progressivamente e non è soggetto a bollatura né a vidimazione (art. 2215 c.c.). La contabilità e il libro giornale possono essere formati e tenuti con strumenti informatici in modo che le registrazioni in essi contenute possano essere rese consultabili in

ogni momento con i mezzi messi a disposizione dal soggetto tenutario e costituiscono

informazione primaria e originale da cui è possibile effettuare, su diversi tipi di

supporto, riproduzioni e copie per gli usi consentiti dalla legge (art. 2215-bis c.c.).

deve essere numerato progressivamente e non è soggetto a bollatura né a vidimazione (art. 2215 c.c.). La contabilità e il libro giornale possono essere formati e tenuti con strumenti informatici in modo che le registrazioni in essi contenute possano essere rese consultabili in

ogni momento con i mezzi messi a disposizione dal soggetto tenutario e costituiscono

informazione primaria e originale da cui è possibile effettuare, su diversi tipi di

supporto, riproduzioni e copie per gli usi consentiti dalla legge (art. 2215-bis c.c.).

Tutte le scritture devono essere tenute secondo le norme di un’ordinata contabilità, senza spazi in bianco, senza interlinee e senza trasporti in margine. Non vi si possono fare abrasioni e, se è necessaria qualche cancellazione, questa deve eseguirsi in modo che le parole cancellate siano leggibili (art. 2219 c.c.).

Le scritture contabili e la documentazione di supporto (fatture e corrispondenza, sia in entrata che in uscita) devono essere conservate, anche digitalmente, per 10 anni dalla data dell’ultima registrazione (art. 2220 c.c.).

Sul piano civilistico la mancata o irregolare tenuta delle scritture contabili non comporta sanzioni per l’imprenditore in bonis; solo in caso di liquidazione giudiziale, tale comportamento viene sanzionato in quanto integra la fattispecie di bancarotta semplice o fraudolenta.

Valuta di conto

La contabilità presuppone logicamente l’impiego di una stessa valuta (euro, dollaro statunitense, ecc.) che si definisce valuta di conto. Non vi è nessuna norma nel quadro giuridico italiano che dispone la tenuta della contabilità secondo una particolare valuta.

Le operazioni svolte in valute diverse da quella nella quale è tenuta la contabilità

devono essere convertite nella valuta di conto secondo le regole specifiche (![]() 18.3.15.). I software contabili attuali permettono comunque di gestire contabilità pluri-monetarie.

18.3.15.). I software contabili attuali permettono comunque di gestire contabilità pluri-monetarie.

1.2. Piano dei conti

1.2.Piano dei contiI conti usati per le rilevazioni delle operazioni aziendali compongono nel loro assieme il c.d. piano dei conti, normalmente strutturato su più livelli gerarchici, dove ogni livello è identificato da codici.

Tipicamente il software contabile di cui si avvale un’azienda fornisce un piano di conti standard con possibilità di personalizzazione.

Tramite un’accorta impostazione dei codici dei conti si possono permettere livelli di dettaglio anche molto spinti che consentono analisi gestionali sofisticate.

1.2.1. Coding block

1.2.1.Coding blockOgni conto del piano è contraddistinto univocamente dal suo codice.

Il codice del piano dei conti (coding block), deve essere:

-

preciso, dovendo esistere una corrispondenza biunivoca tra gli elementi che lo compongono e i dati rappresentati, ad ogni codice deve corrispondere un solo dato e viceversa;

-

espandibile, ovvero, deve avere una struttura che permetta la codifica aggiuntiva di altri dati inerenti lo stesso argomento;

-

significativo e coinciso, in modo da utilizzare il minor numero possibile di caratteri per rappresentare un singolo dato.

Se l’impresa decide di monitorare le vendite in base ai mercati di riferimento, oltre alla voce generica “crediti verso clienti” il piano dei conti deve essere strutturato in maniera da evidenziare i dati relativi ai clienti nazionali, intracomunitari ed extracomunitari.

Tipologie di codici

I codici presenti nei piani dei conti dei software contabili sono classificati in relazione al tipo di caratteri che determinano la rappresentazione schematica e possono essere di tipo numerico, alfabetico, alfanumerico.

Si consideri il piano dei conti di una generica società. La voce crediti v/clienti, in base al tipo di carattere, potrà essere rappresentata in tre differenti modi:

-

10.01.01: le prime due cifre di questo codice numerico (10), indicano l’appartenenza del dato all’attivo dello Stato patrimoniale, con 01 l’inserimento tra i crediti e con le ultime due cifre (01) la specificazione del tipo di credito, in questo caso l’insieme dei crediti verso clienti;

-

10.CR.01: questo codice alfanumerico indica con la voce 10 l’appartenenza all’attivo, con CR la categoria generica dei crediti e con 01 la tipologia specifica del credito;

-

ATT.CRED.CLI: il codice alfabetico risulta più rappresentativo dei precedenti in quanto evidenzia immediatamente le informazioni in esso contenute ed è di più facile memorizzazione per l’utente. Nel caso specifico si traduce come: attività, crediti, clienti.

Il codice alfabetico facilita l’utilizzo del software da parte dell’utente, ma prevede un lavoro di programmazione complicato da parte della software house. Quest’ultima deve attribuire un numero di sistema ad ogni gruppo, che verrà poi tradotto dal programma nel codice alfabetico, aumentando così le possibilità di errori di programmazione.

Classificazione numerica

Nella classificazione dei conti in base al numero ed alla disposizione dei caratteri, i codici possono essere suddivisi in due sottocategorie:

-

codici progressivi: questi associano un numero progressivo ai dati, via via che si presentano per la codificazione. Una codificazione progressiva per i fornitori assegna al primo fornitore della società il cod. 001, al secondo il cod. 002, ecc.;

-

codici a blocchi: i dati da codificare vengono suddivisi in relazione ad un certo aspetto da osservare, ma all’interno di ogni blocco la codificazione è progressiva. Ad esempio, volendo codificare i fornitori in base alle linee produttive, i codici da A001 a A100 si riferiscono alla prima linea e quelli da B001 a B100 alla seconda e così via.

Flessibilità - Il coding block deve essere adattabile alla gestione di tutte le funzioni del software e alle esigenze aziendali. Per far sì che esso possa fornire tutte le informazioni richieste dal sistema informativo, deve avere una struttura flessibile. La flessibilità si raggiunge sfruttando un’unica base dati (archivio piano dei conti) e utilizzando come elemento discriminante nelle diverse classificazioni il codice di ciascun sotto-conto creato. Il codice del piano dei conti non ha solo una funzione contabile, ma fornisce una serie di dati utili al sistema per generare le informazioni richieste dal sistema informativo gestionale.

Unicità

Il piano dei conti sfrutta la caratteristica dell’unicità del codice che contraddistingue ogni sotto-conto: i numeri o le lettere componenti il codice contengono dei riferimenti utilizzati dal sistema informativo gestionale, per creare le informazioni richieste. Agganciando ad ogni elemento del codice (numero o lettera) elementi di classificazione (puntatori), è possibile utilizzare lo stesso piano dei conti usato per la contabilità generale anche per la tenuta della contabilità analitica o per generare dati per l’analisi finanziaria e per creare proiezioni utili alla verifica dell’efficacia e dell’efficienza delle politiche aziendali.

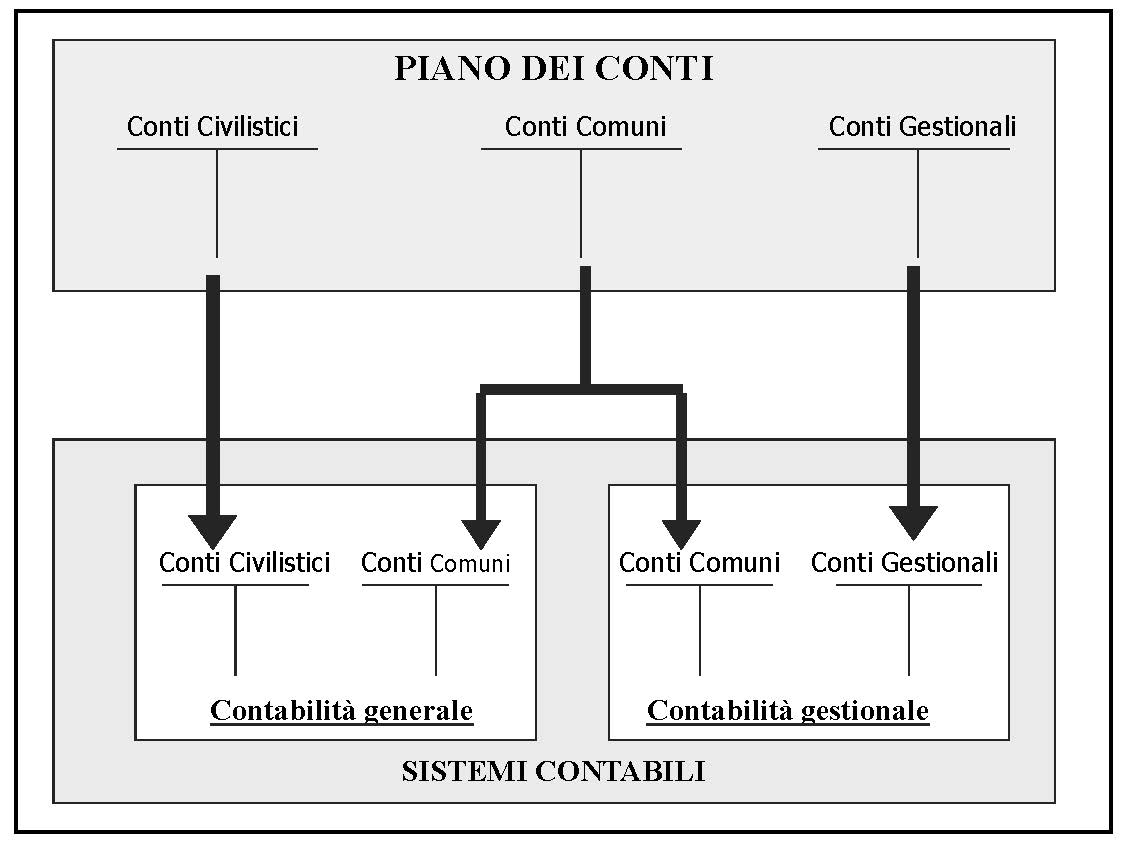

Sistema unico integrato

La logica di funzionamento del sistema unico integrato prevede generalmente un unico piano dei conti contenente elementi che possono essere utilizzati sia per scopi civilistici che gestionali, semplicemente qualificando i sotto-conti interessati come comuni. I conti classificati come comuni mantenendo la stessa codifica, possono essere utilizzati sia per scopi civilistici che gestionali, mentre altri possono essere personalizzati ed utilizzati solo per un sistema contabile.

All’interno del sistema contabile è possibile quindi articolare il piano dei conti con una struttura idonea ad affrontare più adeguatamente la gestione della complessità aziendale (presenza di un gruppo aziendale, di filiali estere, di transazioni effettuate in valuta estera, ecc.).

Si consideri il codice 06021100: la lunghezza e la progressione dei numeri che lo compongono sono frutto di una programmazione preventiva delle caratteristiche che il coding block deve assumere per fornire i dati necessari al sistema per creare gli output richiesti. Dal punto di vista contabile civilistico:

-

il mastro 06 - Costi ed oneri d’esercizio, individua dei costi del Conto economico;

-

il conto 0602 - Spese per servizi, individua una specifica categoria di costi;

-

il sotto-conto 06021100, che comprende tutti gli elementi del codice, classifica nello specifico un determinato Costo spese postali.

Se tale conto viene considerato non soltanto civilistico ma anche comune, ai fini gestionali affluisce nei diversi archivi collegati, quali ad esempio i centri di costo di contabilità industriale.

La maggior parte dei software gestionali utilizza una struttura ad albero per la creazione e rappresentazione del piano dei conti, dove alla base si trovano i mastri, seguiti dai conti e dai sotto-conti. L’utente inserendo i dati nelle schermate del programma movimenta solamente i sotto-conti; il software poi si occupa di aggiornare automaticamente le altre due categorie sovrastanti.

Il piano dei conti esemplificato utilizza codici numerici per la classificazione dei dati, con un metodo progressivo all’interno di ogni categoria.

È possibile creare diverse categorie di costo (costi per l’amministrazione, costi per il personale, ecc.), che possono poi essere utilizzate dal programma per elaborare analisi gestionali più dettagliate. Analogamente, ogni voce dello Stato patrimoniale o del Conto economico è classificata seguendo il medesimo criterio: conto di mastro, conto mastrino e sotto-conto.

In particolare, il mastro rappresenta il conto all’intera categoria di elementi (mastro riferito ai clienti, ai fornitori, agli impianti, ecc.), il mastrino riguarda sottocategorie dell’elemento (ad esempio, crediti v/clienti nazionali, crediti v/clienti esteri), mentre il sottoconto rappresenta il livello più analitico del piano dei conti: con riferimento ad esempio ai crediti![]() vi è l’articolazione anagrafica dei crediti vs clienti (ex cliente xxx, cliente yyy).

vi è l’articolazione anagrafica dei crediti vs clienti (ex cliente xxx, cliente yyy).

Coding block e classificazioni gestionali

È possibile utilizzare il codice del conto per classificare i dati presenti negli archivi in base a variabili personalizzate che rappresentano le diverse dimensioni aziendali ottenendo molte possibili ripartizioni:

-

classificazione per natura: il metodo di classificazione dei componenti di costi e ricavi per natura (tipo di beni/servizi acquistati /venduti) è il più tradizionale, ma conserva ancor oggi la sua efficacia e consente di capire quali sono gli elementi che hanno una maggiore influenza sui risultati aziendali. È utilizzato in combinazione con altri che sono elencati di seguito per dare maggiori e più dettagliate informazioni all’utente del sistema informativo gestionale;

-

classificazione per destinazione: tale riclassificazione consente di comprendere come ogni singolo elemento incide sulle diverse componenti aziendali distinguibili in:

-

classificazione per aree gestionali: per determinare risultati parziali di ogni unità (strategic business units, segmenti operativi, ecc.) e permettere analisi comparate allo scopo di fornire informazioni per l’analisi strategica;

-

classificazione per unità organizzative - aree funzionali: utilizzata per evidenziare gli andamenti economico-finanziari delle diverse unità organizzative (filiali, divisioni, funzioni, reparti, uffici, ecc.);

-

-

classificazione per caratteristiche della produzione (prodotto, linee di prodotto, processo produttivo, variante di prodotto, commessa, ecc.): è un mezzo fondamentale per l’analisi della redditività dell’azienda come supporto nei processi decisionali delle scelte di make or buy. I sistemi informativi contabili consentono elaborazioni non solo nei confronti dell’output del processo (ad esempio, prodotto) ma anche in relazione allo stesso processo o di un suo particolare aspetto (per specifica tecnologia utilizzata, catena di montaggio, ecc.);

-

classificazione per caratteristiche del mercato di collocamento: si possono ottenere informazioni non solo utili alla funzione di marketing (fatturato per cliente, per segmento di clientela, per canale distributivo, per zona geografica) ma anche dati per l’amministrazione e la gestione del cash flow;

-

classificazione in funzione della variabilità/costanza di alcune componenti (costo/ricavo) in relazione a variabili indipendenti (volume produttivo principalmente, numero attività, ampiezza della gamma produttiva). Poter simulare l’andamento della redditività aziendale in funzione della variazione di determinati output (per esempio, volume della quantità prodotta/venduta) permette di delineare meglio le politiche aziendali attraverso l’effettuazione di analisi comparate.

Un conto può avere codice 1.3.40.11.13, dove 1 identifica l’attivo dello Stato patrimoniale, 3 l’attivo circolante, 40 crediti v/clienti, 11 segmento di mercato di riferimento (Ingrosso), 13 scheda accesa allo specifico cliente. Tramite l’utilizzo di puntatori il software preleva i dati necessari per le proiezioni sulle vendite distribuzione all’ingrosso ed è in grado di dettagliare ulteriormente l’analisi anche per aree di appartenenza (nazionale, comunitario, ecc.). Tutto questo è reso possibile dall’integrazione fra il piano dei conti e l’archivio clienti, utilizzando specifici elementi che vengono inseriti nella scheda cliente, che classificano i diversi soggetti attraverso l’uso di codici del piano dei conti.

Flessibilità

La flessibilità del codice consente la semplificazione della complessità aziendale, migliorando le condizioni operative dell’impresa, incrementando l’efficacia e l’efficienza di tutto il sistema. Il codice deve essere strutturato in modo da consentire:

-

la co-presenza di più piani dei conti o l’utilizzo di un unico piano dei conti utilizzabile sia per scopi civilistici (per la tenuta della contabilità generale sia con il sistema del reddito, sia con il sistema del patrimonio) che per uso gestionale (per la tenuta della contabilità industriale, finanziaria, ecc.);

-

la modificabilità degli elementi contenuti nel piano dei conti rispettando la gerarchia della struttura: ad esempio poter aggiungere una nuova serie di conti caratterizzanti una determinata produzione o commessa, ma senza modificare la struttura originaria del piano dei conti.

1.2.2. Livelli di analisi del piano dei conti

1.2.2.Livelli di analisi del piano dei contiIl piano dei conti deve essere strutturato in modo da poter consentire l’individuazione di tre livelli dimensionali d’analisi che ne caratterizzano il grado di personalizzazione e di elasticità.

Rapporto tra sistema informativo contabile - Il piano dei conti deve essere articolato in modo da consentire elaborazioni per

soddisfare esigenze informative esterne (per esempio, redazione del bilancio d’esercizio), interne (ad esempio, il controllo di gestione, il controllo dello stock di magazzino), di corporate (ad esempio, il report di gruppi e la redazione del bilancio consolidato![]() ).

).

Caratteristiche tecnico-funzionali - All’interno della macro-categoria costi di esercizio sono individuabili altri due livelli (costi per servizi e spese postali), che a seconda delle caratteristiche tecniche del software possono essere ulteriormente espansi (ad esempio, spese postali sede legale e spese postali filiale X) o ridotti. L’elasticità del piano deve essere valutata non solo nella possibilità di espandere all’infinito i livelli di dettaglio, ma anche nella possibilità di modificare il piano dei conti dopo la fase di start-up del sistema. Le variazioni possono riguardare l’aggiunta di nuovi gruppi a uso contabile e gestionale o il cambio di appartenenza di alcuni conti o gruppi di conto da una classe ad un’altra.

Un gruppo di conti creato a fini contabili (per esempio, costi per servizi) deve poter essere riclassificato per scopi gestionali (ad esempio, costi per servizi diretti e indiretti) senza variare l’intera struttura del piano.

L’unicità del codice unita alla flessibilità della struttura consente poi la corretta definizione dei collegamenti fra conti e report generabili. All’interno di ogni query vengono inseriti i puntatori che utilizzano come riferimento proprio il coding block dei conti per generare i report richiesti.

Grado di dettaglio - L’accesso ad ogni elemento del piano deve consentire l’elaborazione di output sfruttando al massimo la capacità informativa dei dati in esso contenuti. All’interno del SIG il conto non è visto solo come entità nella quale vengono elencati cronologicamente i movimenti di partita doppia, quanto come fonte primaria di informazioni. La riclassificazione dei dati contenuti nell’archivio del piano dei conti permette viste di tipo:

-

anagrafico: esposizione dei dati contenuti in sotto-conto (ad esempio, clienti/fornitori) suddivisi per elementi discriminanti inseriti nella scheda anagrafica di riferimento (cliente A, B, ecc.);

-

per saldi: i movimenti generati sia dalla contabilità generale che dalle funzioni gestionali (ad esempio, contabilità analitica, gestione incassi/pagamenti), permettono la visualizzazione per ogni singolo conto dei saldi effettivi derivanti dai movimenti effettivamente contabilizzati, prospettici in base alle stime di budget, preconsuntivi in base a proiezioni ottenute confrontando i dati effettivi con quelli previsionali;

-

gestionali: generalmente per ogni conto è possibile ottenere informazioni riferibili ad uno specifico intervallo di tempo (saldo mensile/trimestrale), alla sua influenza su determinate variabili (per esempio, incidenza all’interno di un centro di costo/profitto).

La centralità del piano dei conti come punto di riferimento di tutto il software contabile, fa sì che il piano dei conti non sia più concepito come un semplice elenco di conti utilizzabile solo ai fini contabili, ma una struttura complessa che deve rispondere a molteplici esigenze gestionali e per tale ragione deve essere studiato e programmato nei minimi particolari in fase di installazione del sistema.

1.3. Metodo della partita doppia e sistema del reddito

1.3.Metodo della partita doppia e sistema del reddito1.3.1. Metodo della partita doppia

1.3.1.Metodo della partita doppiaIl metodo della partita doppia definisce i meccanismi base di movimentazione dei conti. Prevede che per ogni rilevazione vi sia movimentazione contestuale di conti sia in dare che in avere, in modo che per ciascuna operazione la somma degli importi delle registrazioni dei conti movimentati in dare corrisponda alla somma degli importi delle registrazioni dei conti movimentati in avere (c.d. quadratura dell’operazione).

1.3.2. Sistema del reddito

1.3.2.Sistema del redditoIl sistema è definito in relazione all’obiettivo principale di determinazione quantitativa della contabilità generale. Secondo la logica tipica dell’economia aziendale italiana si presenta il sistema del reddito, che stabilisce i seguenti principi che ispirano le movimentazioni contabili:

-

i conti sono concettualmente suddivisi in conti finanziari e conti economici. I primi accolgono variazioni di denaro e di crediti/debiti che sostituiscono temporaneamente entrate o uscite di denaro. Il riferimento a importi monetari permette di misurare la sostanza economica dell’operazione costi/ricavi. I conti economici

accolgono variazioni di costi e ricavi e variazioni del patrimonio netto; -

le variazioni economiche (costi ricavi, aumenti e riduzioni del patrimonio netto) sono intese come causa economica del movimento finanziario (moneta, debito, credito). Le variazioni finanziarie, tuttavia rappresentando le variazioni della moneta e dei crediti/debiti che temporaneamente la sostituiscono, consentono di misurare il fenomeno economico correlato (costo/ricavo);

-

applicando il metodo della partita doppia, la movimentazione di un conto finanziario corrisponde alla movimentazione di un Conto economico, originando una rilevazione contabile;

-

il movimento delle due serie di conti, economici e finanziari, è antitetico, nel senso che le variazioni positive dell’aspetto finanziario sono rilevate in una sezione, che convenzionalmente è il dare, e le variazioni positive dell’aspetto economico sono rilevate nell’altra sezione, avere. In senso inverso, variazioni finanziarie negative sono rilevate in avere dei conti finanziari e misurano variazioni economiche negative rappresentate nel dare dei conti economici.

Il seguente prospetto riepiloga lo schema logico delle rilevazioni secondo il sistema del reddito.

| Movimenti contabili in DARE | Movimenti contabili in AVERE |

| Variazioni economiche negative + costi - ricavi - patrimonio netto |

Variazioni economiche positive + ricavi - costi + patrimonio netto |

| Variazioni finanziarie positive + liquidità + crediti - debiti |

Variazioni finanziarie negative - liquidità - crediti + debiti |

Si ipotizzi l’acquisto di materie prime per 100. Un’operazione di questo tipo comporterà la nascita di un debito con conseguente movimentazione di 2 conti:

-

Debiti v/ fornitori, quale conto finanziario riferito al debito, che si movimenterà in avere;

-

Costi d’acquisto, quale voce di Conto economico che si movimenterà in dare, causa sostanziale dell’aumento del debito.

La scrittura contabile che si avrà sarà la seguente:

| Costi di acquisto | 100 | |

| Debiti v/fornitori | 100 |

Si ipotizzi la vendita di prodotti per 200. L’operazione in questione presupporrà la nascita di un credito che vedrà una movimentazione in dare del conto finanziario riferito al credito in contropartita della quale, per lo stesso importo, vi sarà la movimentazione in avere del Conto economico riferito al ricavo di vendita, causa sostanziale dell’aumento del credito.

La scrittura contabile che si rileverà sarà la seguente:

| Crediti v/clienti | 200 | |

| Ricavi di vendita | 200 |

Vi sono movimenti entro la stessa classe di conti sia finanziari che economici. Ad esempio, l’incasso di un credito e il pagamento di un debito determinano, rispettivamente, un’entrata di liquidità o un’uscita di liquidità. Contabilmente vi sarà movimentazione solo dei conti finanziari, uno in dare, come variazione positiva (entrata di denaro nel primo caso, riduzione di un debito nel secondo), uno in avere come variazione negativa (riduzione del credito nel primo caso, uscita di denaro nel secondo).

| Banca c/c | 200 | |

| Crediti v/clienti | 200 |

Entro il piano dei conti possono avvenire eventi che implicano cambiamenti a livello di sotto-conti della stessa natura.

Un debitore che riceve comunicazione ai sensi dell’art. 1260 c.c. della cessione del credito da parte del creditore originario Beta ad altro soggetto Alfa, dovrà rilevare un cambiamento entro la classe debiti v/fornitori a livello di conto nominativo.

| Debiti v/fornitore Beta | 200 | |

| Debiti v/fornitore Alfa | 200 |

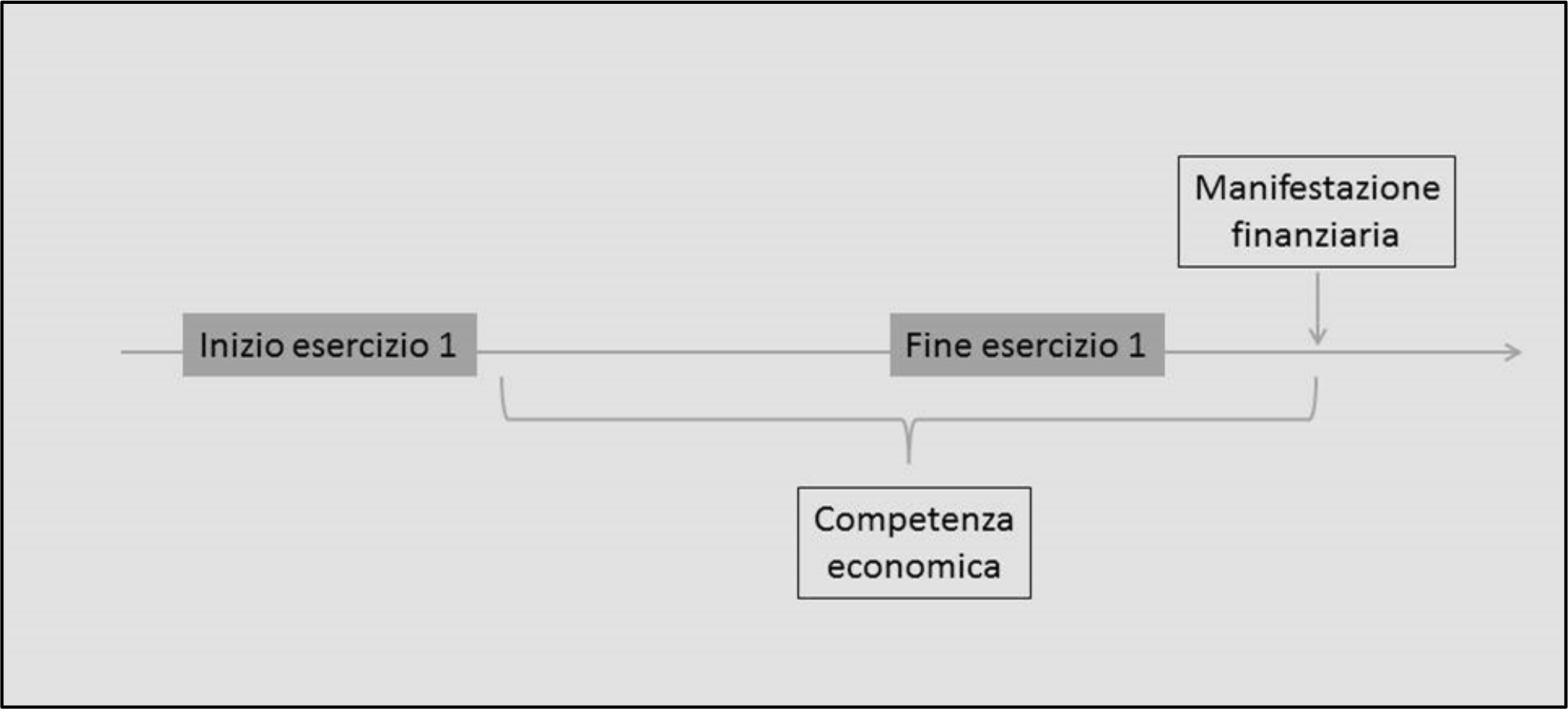

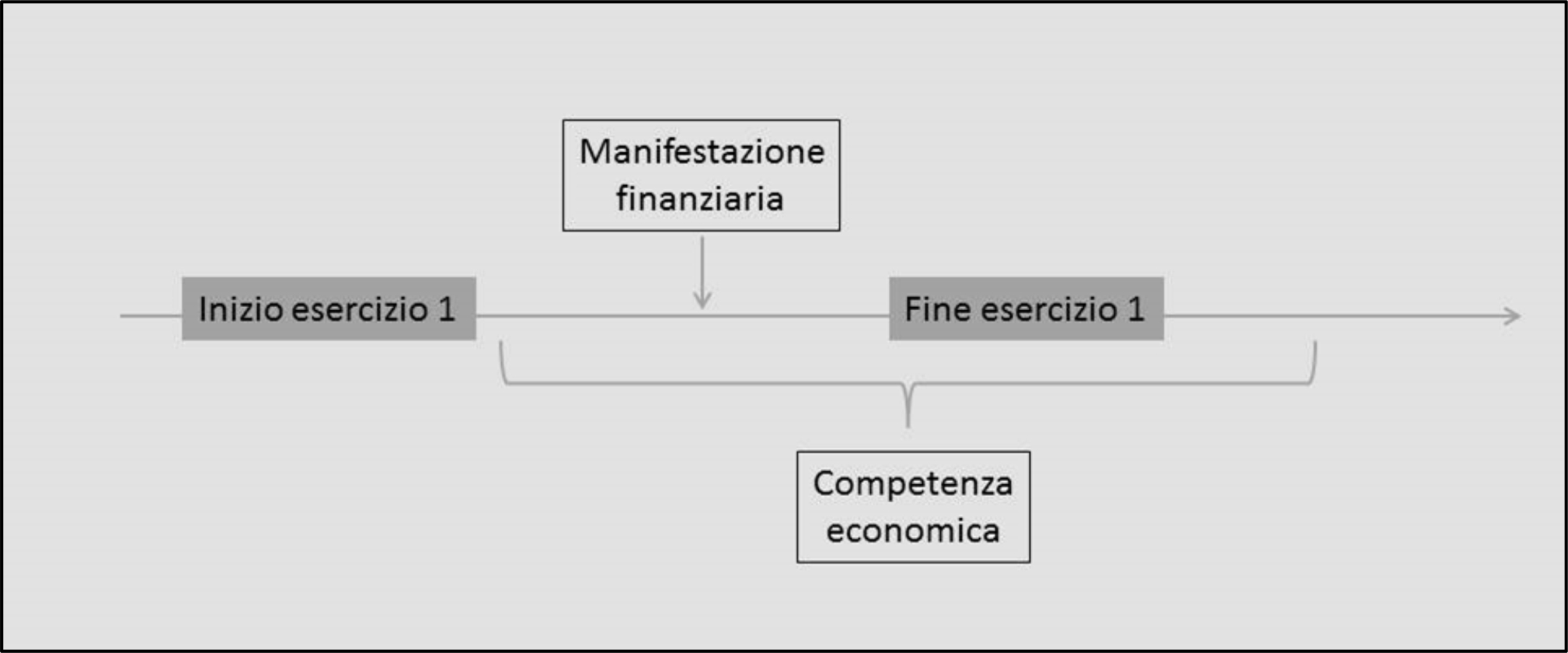

1.4. Passaggio dalla contabilità generale al bilancio

1.4.Passaggio dalla contabilità generale al bilancioLa contabilità generale è un sistema di rilevazione della dinamica aziendale che opera

in continuo. Tuttavia, vi è l’esigenza periodica di trarre una sintesi di tale dinamica,

per valutare l’efficacia e l’efficienza delle operazioni. Per cui la gestione aziendale

è suddivisa in esercizi amministrativi, al termine di ciascuno dei quali si redige il bilancio dell’esercizio![]() .

.

1.4.1. Esercizio amministrativo

1.4.1.Esercizio amministrativoCorrisponde tipicamente ad un anno solare (1/1 - 31/12) ma può avere termini temporali anche diversi, in relazione al ciclo gestionale tipico dell’azienda (1/11 - 31/10 o 1/7 - 30/6).

Il Codice civile non dispone un termine specifico indicando solo che, con riferimento alle società di capitali, l’assemblea ordinaria deve essere convocata almeno una volta l’anno, entro il termine stabilito dallo statuto e comunque non superiore a 120 giorni dalla chiusura dell’esercizio sociale (art. 2364, c. 2, c.c.).

Lo statuto può prevedere un maggior termine, comunque non superiore a 180 giorni, nel caso di società tenute alla redazione del

bilancio consolidato (![]() 24.4.) ovvero quando lo richiedono particolari esigenze relative alla struttura ed all’oggetto

della società; in questi casi gli amministratori segnalano nella relazione sulla gestione

le ragioni della dilazione (art. 2428 c.c.).

24.4.) ovvero quando lo richiedono particolari esigenze relative alla struttura ed all’oggetto

della società; in questi casi gli amministratori segnalano nella relazione sulla gestione

le ragioni della dilazione (art. 2428 c.c.).

1.4.2. Fasi per il passaggio dalla contabilità al bilancio

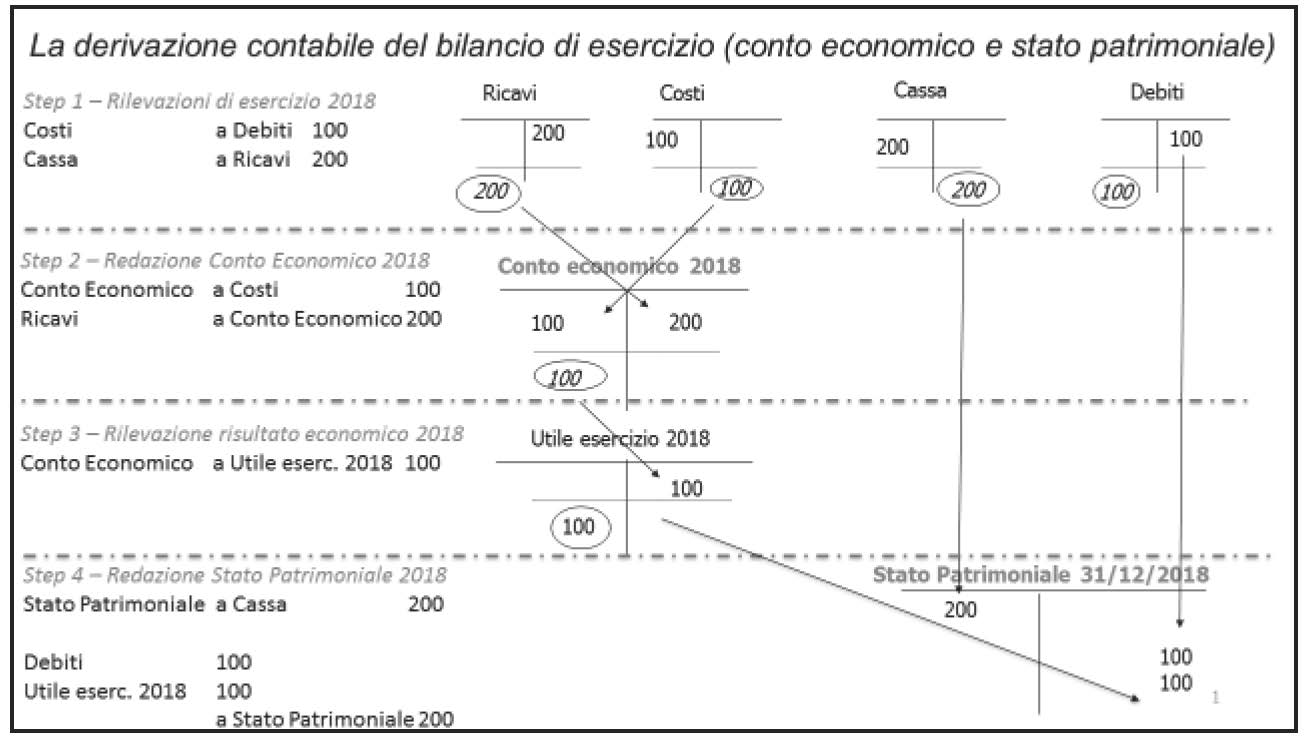

1.4.2.Fasi per il passaggio dalla contabilità al bilancioLa redazione del bilancio segue più fasi:

-

riepilogo dei saldi dei conti fino al giorno di chiusura dell’esercizio, ottenendo così un bilancio di verifica utile per controllare e correggere eventuali errori, duplicazioni, mancate registrazioni;

-

svolgimento delle scritture di assestamento tramite le quali si attribuisce la corretta competenza economica ai costi/ricavi;

-

invio dei saldi dei conti riferiti a costi/ricavi dell’esercizio al Conto economico, primo prospetto di bilancio;

-

ottenimento del saldo del Conto economico

( 17.3.), che consiste nel risultato economico dell’esercizio (reddito dell’esercizio), che

può essere un utile (ricavi maggiori dei costi) o una perdita (costi maggiori dei

ricavi);

17.3.), che consiste nel risultato economico dell’esercizio (reddito dell’esercizio), che

può essere un utile (ricavi maggiori dei costi) o una perdita (costi maggiori dei

ricavi); -

il conto riferito al risultato economico dell’esercizio confluisce nei conti riferiti al patrimonio netto;

-

riepilogo dei conti ancora aperti nello Stato patrimoniale

(17.2.), il conto riferito alla consistenza del patrimonio alla data di chiusura dell’esercizio.

Nel dare sono riepilogati i conti riferiti alle rimanenze attive della gestione, come

fattori produttivi che l’azienda ha a disposizione per svolgere la gestione futura,

e a quelle passive, come obbligazioni nei confronti di terzi soggetti, siano essi,

soci o creditori; -

redazione del Rendiconto finanziario

(17.5.), dove sono riepilogate, in via extracontabile, le entrate e le uscite di liquidità

avvenute nel corso dell’esercizio, in modo che si evidenzi come da una certa disponibilità

iniziale si è passati alla consistenza finale della liquidità alla chiusura dell’esercizio;

-

redazione della Nota integrativa

(17.6.) a commento dei valori di bilancio e dei criteri di valutazione impiegati per le

scritture di assestamento.

Scritture di assestamento

Le scritture di assestamento hanno la fondamentale funzione di correlare gli andamenti economici e quelli finanziari all’esercizio di cui si vuol redigere un bilancio.

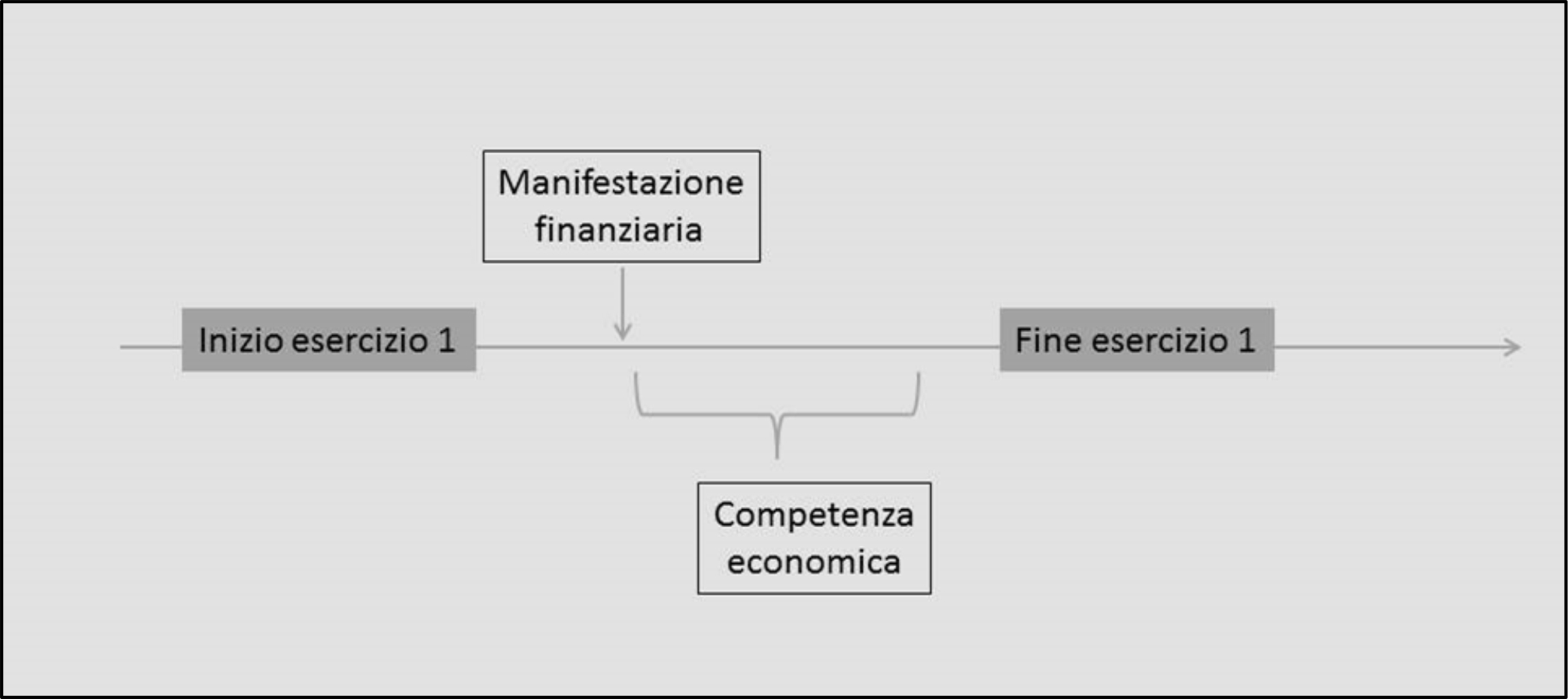

L’analisi economico-finanziaria delle operazioni aziendali che hanno riflessi contabili presenta tre tipologie di operazioni:

-

operazioni con le quali si origina una manifestazione finanziaria che misura un costo o un ricavo interamente di competenza dell’esercizio in chiusura;

-

operazioni con le quali si origina una manifestazione finanziaria che misura un costo o un ricavo solo in parte di competenza dell’esercizio in chiusura o del tutto di competenza di esercizi futuri;

-

operazioni con le quali si origina un costo o un ricavo ma ancora prive di una manifestazione finanziaria.

Per le operazioni di sostenimento di costi di acquisto o vendita che hanno comportato una manifestazione finanziaria in termini di entrate/uscite di liquidità o il sorgere di un credito/debito che misurano:

-

o un costo che ha esaurito la sua utilità nell’arco dell’esercizio in chiusura (ad esempio un servizio di manutenzione concluso);

-

o un ricavo per il quale la prestazione dovuta è già stata del tutto eseguita nell’esercizio (come prestazione di servizi o cessione di prodotti);

non vi è bisogno di effettuare operazioni di assestamento in quanto il costo/ricavo contabilizzato al momento della manifestazione finanziaria è integralmente di competenza del Conto economico dell’esercizio 1.

Le operazioni che non hanno ancora comportato nell’esercizio una manifestazione finanziaria in termini di entrate/uscite di liquidità o il sorgere di un credito/debito ma la cui competenza economica è interamente o in parte a carico dell’esercizio, non hanno ancora originato una contabilizzazione in quanto ancora prive di movimenti finanziari ma hanno già comportato un costo/ricavo integralmente o solo in parte a carico dell’esercizio.

In questi casi si deve svolgere una scrittura di integrazione, ossia una rilevazione contabile che origina artificialmente una manifestazione finanziaria al momento solo presunta per permettere di valorizzare un costo o un ricavo che trova riepilogo nel Conto economico dell’esercizio.

È questo il caso di:

-

ratei attivi e passivi;

-

accantonamento a fondi rischi o spese;

-

contabilizzazione di fatture da emettere e di fatture da ricevere.

Le operazioni che sono già state contabilizzate in quanto hanno già comportato nell’esercizio una manifestazione finanziaria in termini di entrate/uscite di liquidità o sorgere di un credito/debito ma la cui competenza economica è interamente a carico di esercizi futuri o in parte dell’esercizio in chiusura e per l’altra parte di esercizi futuri, non hanno ancora originato una contabilizzazione in quanto ancora prive di movimenti finanziari ma hanno già comportato un costo/ricavo integralmente o solo in parte a carico dell’esercizio.

In questi casi si deve svolgere una scrittura di rettifica, ossia una rilevazione contabile che non tocca il profilo finanziario (che è già avvenuto) ma che riduce il costo o il ricavo già contabilizzato a carico dell’esercizio e ne rinvia una parte (o tutto) agli esercizi futuri cui competerà.

È questo il caso di:

-

risconti attivi e passivi;

-

ammortamento delle immobilizzazioni materiali e immateriali;

-

capitalizzazione di costi per incremento immobilizzazioni;

-

svalutazione di attività;

-

rilevazione delle rimanenze di magazzino.

1.4.3. Composizione del bilancio di esercizio

1.4.3.Composizione del bilancio di esercizioIl bilancio d’esercizio si compone di quattro documenti (art. 2423, c.c.):

-

lo Stato patrimoniale (

17.2.) redatto alla chiusura dell’esercizio, formato da un prospetto a due sezioni, dove

la prima, denominata “attivo”, rappresenta le attività e la seconda, denominata “passivo” le passività e il patrimonio netto (9.1.2.); -

il Conto economico (

17.3.), che riepiloga i ricavi e i costi succedutisi durante l’intero esercizio e mostra

il risultato economico dell’esercizio (utile o perdita) quale differenza tra ricavi

e costi; -

il Rendiconto finanziario (

17.5.), prospetto che riepiloga le entrate e le uscite di liquidità e che permette, partendo

dalla disponibilità iniziale di liquidità, di spiegare le consistenze finali di liquidità;

-

la Nota integrativa (

17.6.), prospetto in forma discorsiva e tabellare, che fornisce elementi di dettaglio dei

tre prospetti suddetti, oltre a descrivere i criteri di valutazione che gli amministratori

hanno scelto.

Semplificazioni per le imprese minori

Nella redazione del bilancio d’esercizio sono previste delle semplificazioni per le piccole e micro-imprese.

Le imprese che redigono il bilancio in forma abbreviata (![]() 17.9.1.) possono omettere la redazione del Rendiconto finanziario (art. 2435-bis c.c.).

17.9.1.) possono omettere la redazione del Rendiconto finanziario (art. 2435-bis c.c.).

Le micro-imprese![]() (art. 2435-ter c.c.) sono esonerate dalla redazione oltre che del Rendiconto finanziario,

anche della Nota integrativa e della relazione sulla gestione (

(art. 2435-ter c.c.) sono esonerate dalla redazione oltre che del Rendiconto finanziario,

anche della Nota integrativa e della relazione sulla gestione (![]() 17.9.2.).

17.9.2.).

Obblighi di bilancio e forma giuridica dell’impresa

La composizione del bilancio di esercizio e le regole di valutazione per le società di capitali, quali Srl, Spa, Sapa, sono disciplinate dagli artt. 2423-2435-ter c.c.

Per le società di persone e le imprese individuali vi è solo l’obbligo generale di redazione dell’inventario (art. 2217 c.c.), operazione che presenta le seguenti caratteristiche:

-

deve redigersi all’inizio dell’esercizio dell’impresa e successivamente ogni anno, e deve contenere l’indicazione e la valutazione delle attività e delle passività relative all’impresa, nonché delle attività e delle passività dell’imprenditore estranee alla medesima;

-

si chiude con il bilancio e con il Conto economico, il quale deve dimostrare con evidenza e verità gli utili conseguiti o le perdite subite. Nelle valutazioni di bilancio l’imprenditore deve attenersi ai criteri stabiliti per i bilanci delle società per azioni, in quanto applicabili;

-

deve essere sottoscritto dall’imprenditore entro 3 mesi dal termine per la presentazione della dichiarazione dei redditi ai fini delle imposte dirette.

1.4.4. Significato e funzioni del bilancio di esercizio

1.4.4.Significato e funzioni del bilancio di esercizioNel bilancio d’esercizio vi sono due prospetti di sintesi dei flussi:

-

il Conto economico che riepiloga i flussi economici per costi e ricavi di competenza dell’esercizio (

17.3.); -

il Rendiconto finanziario che riepiloga le entrate e le uscite di denaro per la gestione aziendale (

17.5.).

Tali prospetti permettono di valutare la gestione dell’esercizio trascorso.

Lo Stato patrimoniale, invece, costituisce una rappresentazione istantanea delle rimanenze attive e passive

della gestione passata e rappresenta la base per lo svolgimento di quella futura (![]() 17.2.). Tale prospetto è quindi statico ma al tempo stesso gli elementi componenti sono

valutati in relazione alle prospettive future di realizzazione delle attività ed estinzione

delle passività per effetto della gestione.

17.2.). Tale prospetto è quindi statico ma al tempo stesso gli elementi componenti sono

valutati in relazione alle prospettive future di realizzazione delle attività ed estinzione

delle passività per effetto della gestione.

La Nota integrativa rappresenta il necessario commento e dettaglio dei valori di bilancio e di altre

informazioni utili per valutare la gestione trascorsa (![]() 17.6.).

17.6.).

Il bilancio di esercizio, quindi, assolve 3 funzioni: bilancio inteso come rendiconto, bilancio come strumento interno di controllo, bilancio come informazione per l’esterno.

Bilancio come rendiconto

Il bilancio è utilizzato come strumento informativo per permettere ai proprietari dell’azienda (per conto dei quali l’attività si svolge) di valutare l’operato degli amministratori ossia la variazione della ricchezza da loro conferita a seguito delle operazioni aziendali (il reddito di esercizio).

In relazione al raggiungimento degli obiettivi reddituali, i proprietari possono decidere, nell’assemblea dei soci che approva il bilancio, di rinnovare o meno il mandato di amministrazione. In questa prospettiva gli utenti del bilancio consistono essenzialmente nei proprietari.

Il bilancio come rendiconto assume anche un’importante funzione nei rapporti giuridici (funzione organizzativa del bilancio): il Codice civile dispone che la redazione del bilancio è un compito specifico degli amministratori e non delegabile (art. 2423 c.c.).

Tra gli scopi che assolve che implicano l’attribuzione al bilancio della funzione organizzativa vi sono:

-

la tassazione del reddito di impresa che avviene sulla base del risultato di esercizio rappresentato nel Conto economico (art. 83, D.P.R. n. 917/1986) cui sono apportate le rettifiche richieste dalle norme del D.P.R. n. 917/1986 circa la determinazione della base imponibile delle società e degli enti commerciali residenti; tale approccio consiste nel c.d. principio di derivazione;

-

la delibera di distribuzione di utili da parte dell’assemblea dei soci che avviene solo se risultano utili realizzati, ossia accertati tramite la redazione del bilancio e la sua successiva regolare approvazione da parte dell’assemblea dei soci (art. 2433 c.c.).

Bilancio come strumento interno di controllo

Il modello di bilancio è usato non solo per interpretare la dinamica passata ma anche per prospettare possibili evoluzioni future, divenendo strumento di simulazione economico-finanziaria. Il bilancio è, quindi, uno strumento di controllo a consuntivo ed a preventivo della gestione aziendale a vantaggio dei decisori interni.

Nel controllo di gestione occupa un posto centrale per la sua capacità di sintetizzare in termini monetari l’andamento della gestione, fornendo alla direzione indicatori di massima sintesi (reddito, posizione finanziaria netta, ecc.).

Questa finalità ha gradualmente accresciuto la sua funzione nel tempo quanto più complessa è divenuta la gestione aziendale e, quindi, tanto più è stata avvertita la necessità di impiegare uno strumento di controllo in grado di rappresentare la gestione nel suo complesso.

Bilancio come informazione per i soggetti esterni

Gli stakeholder - ossia i soggetti esterni (finanziatori non aventi finalità di controllo ma di puro investimento, clienti, fornitori, dipendenti, associazioni di consumatori) aventi un interesse verso le sorti dell’azienda - necessitano di informazioni per valutare la capacità dell’azienda di garantire il soddisfacimento dei propri interessi e richiedono la valutazione di sintesi della capacità dell’azienda di mantenersi in equilibrio economico, durevole condizione di esistenza delle aziende. Il bilancio, in quanto strumento informativo di sintesi, fornisce una visione dello stato di salute aziendale.

Il bilancio non soddisfa interamente tutte le esigenze informative degli stakeholder. Ad esempio, gli investitori che richiedono informazioni sulle condizioni future di concorrenzialità aziendale, necessiteranno di informazioni prevalentemente concernenti la dinamica futura dei vantaggi competitivi (progetti innovativi, attività di ricerca, ecc.). In questo caso i dati contabili inclusi nel bilancio non saranno sufficienti a soddisfare tali esigenze e l’azienda dovrà fornire ulteriori informazioni, anche di natura non monetaria.

La funzione informativa del bilancio come sintesi della gestione aziendale, aggiuntiva alla tradizionale nozione contabile del bilancio di esercizio, è tanto più rilevante quanto più l’azienda assume una funzione sociale di rilievo.

La funzione informativa ha un carattere determinante in caso di quotazione sui mercati mobiliari di titoli azionari/obbligazionari emessi dall’azienda. In questa circostanza gli investitori, privati e professionali, richiedono una massa rilevante di informazioni sulla dinamica economico-finanziaria, passata e prevista in futuro. A parità di altre condizioni, la maggiore disponibilità di informazioni riduce il rischio per gli investitori, favorendo l’ottenimento per l’azienda di finanziamenti meno costosi.

Quanto più il bilancio diviene un essenziale strumento informativo per l’esterno, tanto più aumentano le esigenze di chiarezza delle informazioni contenute, di rispetto di principi che ne disciplinano la redazione, di controllo della attendibilità dei dati rappresentati. Per gli stakeholder, che non dispongono di viste dall’interno della situazione aziendale, il bilancio di esercizio deve risultare un supporto informativo affidabile, garantito nella sua correttezza ed imparzialità di vedute, di facile comprensione anche per coloro che non dispongono di approfondite conoscenze sulla gestione aziendale.

L’informazione contenuta nel bilancio di esercizio non deve soltanto essere chiara e comprensibile in sé ma deve anche essere comparabile con quella di altre aziende e dei relativi bilanci, specie per i finanziatori in cerca di una destinazione remunerativa e sicura per i propri capitali.

1.5. Processi gestionali e rilevazioni contabili

1.5.Processi gestionali e rilevazioni contabili1.5.1. Momento di rilevazione contabile

1.5.1.Momento di rilevazione contabileUn’operazione aziendale, quale un acquisto o una vendita, è costituita da diverse fasi che originano uno specifico ciclo: ciclo attivo nel caso di vendita e ciclo passivo nel caso di acquisti. É fondamentale definire in quale momento del ciclo si deve procedere alla contabilizzazione.

In un’operazione di vendita i momenti sono:

-

ricezione dell’ordine del cliente;

-

emissione della conferma d’ordine al cliente;

-

svolgimento del processo produttivo;

-

termine del processo produttivo e consegna in magazzino;

-

spedizione/consegna al cliente ed emissione del documento di trasporto (DDT);

-

emissione della fattura;

-

incasso del pagamento.

Rispetto a questa sequenza vi possono essere, ad esempio, l’incasso di un pagamento anticipato rispetto alla consegna (anticipazione del momento 7) o l’emissione della fattura contestuale alla spedizione (momento 5 e 6 contestuali), originando la c.d. fattura accompagnatoria.

Profilo giuridico dell’operazione e rilevazione contabile

Nel caso di compravendita di beni mobili non è richiesta una particolare forma contrattuale e il contratto può ritenersi perfezionato nel momento della emissione della conferma d’ordine. Con la conferma dell’ordine ricevuto il venditore si impegna a produrre e consegnare in un certo momento temporale una data quantità di un prodotto specificato ad un certo prezzo. In tale momento già si può procedere ad una valorizzazione dell’operazione, stimando il ricavo verso il cliente, per quanto l’operazione stessa debba ancora essere svolta.

Il contratto di compravendita è quello mediante il quale il venditore o alienante trasferisce la proprietà di un bene o altro diritto a un compratore o acquirente, il quale si obbliga a pagare un corrispettivo detto prezzo (art. 1470 c.c.). Esso si perfeziona con il semplice raggiungimento dell’accordo tra le parti secondo il principio consensualistico (artt. 1376 e 1465 c.c.), il quale risulta di per sé sufficiente alla valida conclusione del contratto, senza che sia necessaria la consegna della cosa.

Tuttavia, il contratto non può dirsi eseguito fintanto che il prodotto ordinato non è stato consegnato. Nel momento della consegna, infatti, si ha convenzionalmente il passaggio del titolo di proprietà e tipicamente il passaggio dei rischi e dei benefici connessi ai prodotti (ad esempio rischi di distruzione, deperimento, perdita del valore e benefici connessi al potenziale impiego dei prodotti acquistati). È pertanto nel momento in cui avviene la spedizione che l’azienda produttrice rileva il ricavo di vendita a fronte del credito verso il cliente.

Specularmente, dal lato dell’acquirente, la rilevazione contabile dell’acquisto deve avvenire nel momento in cui tale soggetto entra in possesso dei beni (momento della consegna).

Nella prassi la rilevazione contabile è spesso associata, dal lato del venditore, alla emissione della fattura, mentre dal lato del cliente alla ricezione della fattura. Tuttavia, il momento di fatturazione non può considerarsi espressivo della competenza temporale del costo o del ricavo.

Una fatturazione che precede una consegna, infatti non può automaticamente implicare la rilevazione di costo o di un ricavo dal momento che sotto il profilo sostanziale economico non è avvenuto lo scambio.

Per cui una fattura registrata che ha già determinato la rilevazione contabile del costo senza ancora ricezione del bene, dovrà essere contabilmente stornata, in quanto il costo non può essere considerato di competenza.

Passaggio di proprietà e passaggio dei rischi e dei benefici

Vi possono essere dei casi nei quali il passaggio dei rischi e dei benefici, che è una circostanza sostanziale, non avviene contestualmente al passaggio della proprietà ma, in funzione delle specifiche clausole contrattuali, può avvenire in altro momento.

Ad esempio, potrebbe essere stabilito che ogni rischio di deperimento del bene venduto è a carico del venditore fintanto che detto bene non è stato installato e ha dimostrato il suo perfetto funzionamento. In tal caso, la rilevazione del ricavo da parte del venditore e, correlativamente, l’acquisto da parte del cliente, non avviene finché non si realizza tale circostanza.

Momento di rilevazione contabile

Considerando la suddetta sequenza, l’azienda potrebbe cercare di anticipare il prima possibile le rilevazioni per riuscire a prevedere il prima possibile la dinamica dei valori al fine di una migliore programmazione della gestione. Quindi già nella fase di ricezione dell’ordine, l’azienda potrebbe rilevare la futura vendita.

Ai fini della contabilità generale ciò non avrà rilievo ma in un sistema contabile integrato può originare una rilevazione ai fini del controllo di gestione e programmazione della produzione.

Riprendendo la sequenza delle fasi di cui sopra, in effetti a livello di controllo e di sistema contabile integrato è possibile osservare le seguenti fasi:

-

pianificazione budget. Questa fase può precedere qualsiasi trattativa commerciale, ma implica la rilevazione nel sistema dei piani previsionali della definizione dei valori attesi, obiettivo da raggiungere per il periodo considerato;

-

ricezione dell’ordine del cliente;

-

emissione conferma di ordine: rilevazione preconsuntivo, costituzione portafoglio ordini;

-

svolgimento del processo produttivo: rilevazione nella contabilità dei costi come svolgimento della lavorazione, determinazione del costo dei prodotti in corso di lavorazione;

-

termine del processo produttivo e consegna in magazzino: rilevazione nella contabilità dei costi come determinazione del costo dei prodotti immessi in magazzino in attesa della spedizione;

-

spedizione/consegna al cliente ed emissione del documento di trasporto (DDT): rilevazione nella contabilità generale del ricavo e scarico del portafoglio ordini;

-

emissione della fattura

: contabilizzazione ai fini fiscali nei registri IVA; -

incasso del pagamento: contabilizzazione dell’incasso in contabilità generale e nella gestione della tesoreria.

Come si può osservare ai fini della contabilità, la certezza del compimento della prestazione controprestazione, quindi la certezza assoluta dei valori contabili generati si ha solo con l’incasso finale. Quanto più si risale a monte nella sequenza descritta, tanto più i valori si fanno incerti, in quanto aumentano per intensità e numero i possibili rischi circa la non esecuzione della compravendita.

Tuttavia, per quanto ai fini della contabilità e bilancio rilevino i momenti 5, 6 e 7, anticipare la rilevazione nel sistema contabile integrato di pianificazione-consuntivazione fin dal momento 0 favorisce la previsione dei valori coinvolti, a tutto vantaggio della programmazione e del controllo di gestione.

1.5.2. Analisi contrattuale e scelta dell’unità di analisi contabile

1.5.2.Analisi contrattuale e scelta dell’unità di analisi contabileLe operazioni aziendali rilevanti contabilmente si concretizzano in contratti. Per cui la corretta contabilizzazione deve valutare attentamente tutti i termini contrattuali.

Prevalenza della sostanza sulla forma

Occorre sempre avere riguardo alla prevalenza della sostanza economica sulla forma giuridica e quindi non si devono considerare i termini contrattuali che non rilevano ai fini della sostanza economica, come i termini contrattuali che non sono vincolanti per entrambe le parti o i diritti (inclusivi delle opzioni) attribuiti a una parte che non ha la possibilità concreta di esercitarli.

Se un contratto di vendita prevedesse che il prezzo pagato dall’acquirente sia aumentato rispetto al prezzo base qualora la consegna sia prevista entro un termine molto ristretto che l’azienda fornitrice non è assolutamente in grado di rispettare, tale potenziale aumento del prezzo non può essere considerato rilevante ai fini dell’inquadramento contabile.

Scelta dell’unità di analisi

Un gruppo o una serie di contratti potrebbe determinare, o permettere di determinare, un effetto economico complessivo. Ai fini del riconoscimento contabile potrebbe essere necessario trattare quel gruppo o serie di contratti come un unico contratto.

Se i diritti o le obbligazioni di un contratto negano sostanzialmente i diritti o le obbligazioni derivanti da un altro contratto, stipulato contestualmente con la stessa controparte, il combinato effetto è che non esiste alcun diritto o obbligazione.

Nello stesso senso se un singolo contratto origina due o più separati gruppi di diritti e obbligazioni, che sarebbero state identiche se fossero state oggetto di separati contratti, l’azienda dovrebbe contabilizzare ciascuno come se fosse un contratto separato.

Se in un contratto si definisce la vendita del prodotto assieme alla fornitura di un servizio di manutenzione, le due obbligazioni dovranno essere rilevate separatamente, purché sia possibile misurare il prezzo per ciascuno di tali elementi ricavandolo dal prezzo complessivo previsto per l’intera prestazione.

Compensazione

Dall’analisi del contratto si deve ricavare anche la comprensione se diritti e obbligazioni verso la stessa controparte sono compensabili, permettendo di rilevare contabilmente solo l’effetto netto.

Unità di analisi contabile

L’unità di analisi contabile (unit of account) è il gruppo di diritti o obbligazioni che assume rilievo contabile. Possibili unità di analisi contabili sono:

-

tutti i diritti o tutte le obbligazioni che derivano da una singola fonte, come un contratto;

-

un sottogruppo dei diritti e delle obbligazioni, come ad esempio un sottogruppo di attività che compongono un cespite complesso e che differiscono tra loro quanto a durata della vita utile (c.d. component analysis);

-

un gruppo di diritti e/o obbligazioni che derivano da contratti diversi con la stessa controparte;

-

un gruppo di diritti e/o obbligazioni riferiti ad un portafoglio che racchiude elementi attivi e passivi diversi, come nel caso di un gruppo di elementi da cedere nell’ambito di una dismissione di un ramo aziendale.

Fattori di scelta dell’unità di analisi contabile

Nella scelta dell’unità di analisi contabile, devono incidere:

-

la possibilità di enucleare l’oggetto di osservazione. Ad esempio, quando si acquista un’intera azienda funzionante, si deve valutare se è possibile distinguere singole attività acquistate (come il marchio, il database della clientela, il know-how produttivo) dal complessivo avviamento pagato per l’acquisto;

-

la rilevanza dell’informazione che scaturisce per i destinatari del bilancio;

-

il costo di produzione dell’informazione a livello aggregato o disaggregato;

-

la rilevanza del profilo sostanziale su quello formale;

-

la possibilità di attribuire valori agli elementi attivi e passivi che ne scaturiscono senza eccessive incertezze;

-

la probabilità che diritti e obbligazioni discendano effettivamente. Ad esempio, nel caso di richiesta di risarcimento danni da parte di un cliente, si dovrà valutare se è probabile che le pretese del cliente siano riconosciute in sede giudiziale.

Modifiche contrattuali

Una modifica del contratto originario può:

-

ridurre o eliminare diritti e obbligazioni esistenti. In tal caso si avrà contabilmente una rettifica in riduzione o eliminazione di quanto precedentemente rilevato;

-

aggiungere nuovi diritti e obbligazioni. In questo caso occorre valutare se rilevare contabilmente distinti elementi creando una nuova unità di analisi contabile o rettificare in aumento quelli già rilevati, mantenendo l’ordinaria unità di analisi contabile.

Qualora la modifica contrattuale implichi l’eliminazione di diritti e obbligazioni già rilevati e ne introduca delle nuove, si dovrà necessariamente valutare se sia il caso di contabilizzare solo l’effetto netto della modifica oppure se contabilmente ha più senso rilevare disgiuntamente l’eliminazione dei precedenti elementi e la contabilizzazione dei nuovi termini contrattuali.

1.6. Gestione su software delle rilevazioni contabili

1.6.Gestione su software delle rilevazioni contabili1.6.1. Causali gestionali e contabili

1.6.1.Causali gestionali e contabiliCausali gestionali

La “causale gestionale” è un codice chiave (numeri, lettere o combinazione dei due) che sintetizza determinate informazioni standardizzate circa lo svolgimento di determinate operazioni gestionali, in modo tale che il software contabile possa agevolmente inserire l’informazione semplicemente inserendo la specifica causale.

A loro volta queste causali sono contenute in specifici archivi. In questo senso le causali gestionali riguardano specifiche condizioni di svolgimento di determinate operazioni come:

-

la consegna dei prodotti (causale “consegna”, come ad esempio “consegna ns carico fino a magazzino del cliente”, piuttosto che “ritiro da parte del cliente presso ns magazzino”) o

-

le dilazioni concesse per il pagamento di una fattura (causale “pagamento”, come ad esempio dilazione a 30 o 60 giorni).

Le causali gestionali dovrebbero essere frutto di un’attenta analisi dei processi aziendali e possono essere molto varie, dipendendo dalle caratteristiche del software e dalle specificità dell’azienda.

L’archivio che le contiene è essenziale per l’operatività del software contabile al punto che spesso rappresentano dati “bloccanti”, ossia elementi il cui mancato inserimento non permette la prosecuzione dell’operazione.

L’inserimento della causale gestionale “RICB 39 - Ricevuta bancaria con scadenze suddivise a 30 e 90 giorni dalla data di fatturazione”, permette di articolare l’incasso stabilendo due rate di pagamento, rispettivamente a 30 e 90 giorni. Nell’esempio il codice usato è alfanumerico.

Condizioni di regolamento monetario - Per ogni tipologia di incasso/pagamento l’utente può impostare:

-

numero e importi delle rate nelle quali è suddiviso il pagamento;

-

date previste di pagamento;

-

previsione di sconti in presenza di specifiche condizioni (come, ad esempio, per incasso anticipato).

Le condizioni di regolamento monetario svolgono un ruolo essenziale non solo per la

previsione dei flussi monetari ma anche per la gestione della contabilità con il metodo

delle partite aperte (![]() 1.6.4.).

1.6.4.).

Causali contabili

Le causali contabili facilitano l’operatività delle registrazioni contabili e della produzione della necessaria documentazione fiscale (registri IVA, ritenute fiscali d’acconto per compensi soggetti a ritenuta alla fonte, ecc.).

Con riferimento all’IVA, una causale consistente in un numero o una lettera identifica l’aliquota prevista per quella cessione e le altre condizioni essenziali per l’inquadramento dell’operazione ai fini di tale imposta (ad esempio, operazione esente ex art. 10, D.P.R. n. 633/1972).

Tali casuali sono tipicamente dati bloccanti, mentre altri campi della registrazione devono essere riempiti in base a caratteristiche dell’operazione (ad esempio, operazioni con IVA indetraibile, ecc.).

Nella contabilizzazione di una fattura di vendita, si deve selezionare la corretta causale contabile che a sua volta attiva una determinata interfaccia grafica contenente i campi necessari per la registrazione (campi per la descrizione dei beni/servizi ceduti, dati IVA, ecc.).

1.6.2. Modelli contabili

1.6.2.Modelli contabiliI modelli contabili compongono un altro archivio essenziale per il funzionamento del software, permettendo notevoli semplificazioni nell’immissione dei dati e nelle conseguenti registrazioni contabili.

Il modello contabile è uno schema predefinito di registrazione contabile ed è associato a determinati eventi, che sono operazioni aventi rilevanza contabile.

Per ogni evento consistente in carichi del magazzino A può esservi un modello che preseleziona in dare il conto riferito alle rimanenze del magazzino A ed in avere il conto riferito alla variazione del magazzino A.

In questo modo selezionando uno specifico modello contabile, l’operatore si vede presentare dal software un’interfaccia di registrazione contabile dove i conti sono già stati selezionati, evitando lo sforzo di individuarli nel piano dei conti.

L’operatore può semplicemente aggiungere l’importo oppure, in funzione delle autorizzazioni conferite, può anche modificare quanto proposto dal modello per personalizzare la registrazione in funzione delle esigenze.

Struttura del modello

Il modello tipicamente si presenta come una tabella di registrazione contabile di prima nota.

L’evento “emissione fattura di vendita” è associato ad un modello contabile per la rilevazione in contabilità del credito verso il cliente, del ricavo di vendita e del debito IVA mostrati sulle righe, con i relativi elementi necessari per la rilevazione sulle colonne: segno dare/avere, sottoconto da movimentare, causali gestionali abbinate, ecc.

I modelli contabili possono esser riferiti tanto alla contabilità generale, quanto

a registrazioni di contabilità analitica o sistemi gestionali correlati quali le partite

aperte (![]() 1.6.4.).

1.6.4.).

Uso del modello

I modelli contabili sono attivati e presentati all’operatore selezionando una specifica causale, detta appunto “causale modello contabile”.

Un software di contabilità richiede necessariamente entrambi gli elementi (modelli e causali) che permettono di integrare le diverse operazioni gestionali e l’integrazione dei diversi archivi.

Esiste di norma nei software la possibilità di usare un modello generico, senza presentazione di conti predefiniti, onde permettere l’inserimento di movimenti contabili senza proporre conti predefiniti.

Una versione standard di un archivio di modelli contabili è normalmente già presente nel software contabile ed è customizzata in fase di avvio del sistema e modificata in presenza di particolari condizioni, come ad esempio in caso di cambiamenti imposti da novità normative.

In linea generale ogni modello contabile presenta come campi predefiniti il numero e la data del documento e i codici del piano dei conti adatti alla registrazione di quell’operazione.

Inoltre, saranno contenuti nel modello anche i collegamenti per generare partite aperte

(![]() 1.6.4.), per integrare la registrazione ai fini delle scritture di assestamento di fine

esercizio (ad esempio ratei/risconti), della contabilità IVA, di altre funzioni gestionali

(contabilità dei costi, gestione della tesoreria, ecc.).

1.6.4.), per integrare la registrazione ai fini delle scritture di assestamento di fine

esercizio (ad esempio ratei/risconti), della contabilità IVA, di altre funzioni gestionali

(contabilità dei costi, gestione della tesoreria, ecc.).

I modelli contabili sono molto flessibili e permettono di abbreviare i tempi richiesti per le procedure contabili periodiche, quali reportistica e redazione di bilanci annuali e infrannuali.

Lo sviluppo dei software ha favorito la creazione di modelli applicabili tanto alla contabilità analitica quanto alla contabilità generale.

1.6.3. Prima nota

1.6.3.Prima notaLa prima nota definisce tipicamente la fase di inserimento in bozza dei dati contabili, da sottoporre poi a controlli e verifiche, prima di essere trasposta, nelle sue registrazioni contabili nel libro giornale.

Si desume agevolmente la sua centralità nel software contabile, dal momento che la prima nota rappresenta l’input primario della dinamica operativa dell’intera contabilità.

La prima nota si alimenta tramite acquisizione e inserimento dai dati presenti in documenti quali fatture, distinte bancarie, documenti di trasporto che si trasformano in dati contabili avvalendosi dei suddetti modelli.

Le registrazioni in prima nota contabile compongono un archivio dinamico, continuamente movimentato dalle operazioni gestionali aventi riflesso contabile e dal quale possono ramificarsi ulteriori sistemi contabili sezionali e/o contabilità analitiche grazie allo sfruttamento di causali e codici del piano dei conti.

Nell’archivio di registrazioni in prima nota possono confluire, così, dati gestionali prelevati dagli archivi (ad esempio l’area geografica del cliente) e dati ad uso fiscale necessari per il rispetto delle disposizioni normative, come il numero di fattura, la data del documento, ecc.

Approccio event oriented

Con lo sviluppo tecnologico del software contabile e l’affermazione dei sistemi gestionali integrati di tipo ERP (Enterprise Resource Planning), la fase di inserimento contabile nel sistema si è spostata ancora più verso la fonte primaria dei dati, consistenti nelle operazioni di acquisto/vendita con fornitori/clienti e di trasformazione tecnico-produttiva nei vari processi gestionali.

Con questo approccio, le rilevazioni contabili divengono “event oriented”, ossia attivate automaticamente con la verifica di uno specifico “evento”, intendendo con tale espressione qualunque fatto aziendale che ha un effetto con il complessivo sistema informativo basato su software gestionale, che collega fin dall’origine l’operazione aziendale con le rilevazioni contabili.

In questo senso, l’emissione di un documento di trasporto innescata dalla partenza di un carico, comporta il richiamo del modello contabile associato e la connessa attribuzione di determinate caratteristiche (conto, appartenenza ad un centro di ricavo, sconti associati, ecc.).

L’evento non consiste necessariamente in un documento cartaceo, potendo essere anche, ad esempio, un determinato “periodo” (trascorsi 5 giorni dal termine della dilazione di pagamento il sistema spedisce un sollecito automatico), un “importo” (se si osserva una differenza di prezzo maggiore di una certa percentuale il sistema impone un’autorizzazione superiore per proseguire la transazione, movimenta un apposito conto per registrare la differenza, ecc.), o altro ancora.

In sintesi, con lo sviluppo del software le scritture contabili a questo punto possono iniziare fin dalla emissione/acquisizione dei documenti giustificativi delle varie operazioni (documenti di trasporto e fatture).

Con questo approccio, la tipica funzione della prima nota come sorgente dei dati contabili cessa e la rilevazione contabile nasce già come conseguenza automatica della gestione documentale.

In tale fase l’inserimento dei dati mancanti per completare una rilevazione contabile avviene in due modi a seconda del tipo di software:

-

utilizzo di una interfaccia di prima nota: in via di superamento ma ancora in uso nelle aziende con processi meno integrati tramite software. L’operatore completa l’inserimento dei dati non già presenti nei documenti originali tramite modelli contabili;

-

approccio “event-oriented”, che avviene recuperando le informazioni ancora mancanti da fasi di processo collocate in precedenza nella sequenza del flusso gestionale (ad esempio, acquisti/vendite).

Qualora il software non permetta di terminare la registrazione contabile in automatico per carenza di dati o incoerenze negli archivi, la rilevazione è bloccata e “attende” che avvenga il completamento dei dati mancanti da parte della funzione precedente.

In tal modo la funzione di contabilità si riduce al semplice controllo della correttezza delle rilevazioni, con notevole compressione dei tempi e riduzione dei rischi di errori.

Nel complesso, i software gestionali integrati hanno sviluppato approcci “event-oriented”, dove le registrazioni contabili avvengono richiamando i dati caricati nelle fasi precedenti.

L’inserimento dell’ordine di acquisto inviato ad un fornitore permette, quindi, di avere già a disposizione buona parte dei dati necessari per la rilevazione contabile dell’operazione di acquisto, pur richiedendo un ulteriore intervento dell’operatore per inserire dati che si generano a valle della fase ordini di acquisto (ad esempio, ricezione in magazzino dei materiali acquistati).

Il grado di integrazione tra i diversi moduli componenti il software gestionale aumenta progressivamente con i miglioramenti tecnologici informatici.

L’interfaccia di prima nota presenta informazioni di varie tipologie:

-

dati contabili: tramite le causali contabili, è possibile immettere una registrazione generica (ad esempio rilevazione contabile di un incasso/pagamento di credito/debito oppure di fatture di acquisto/vendita). I codici del piano dei conti definiscono i sotto-conti coinvolti nei movimenti contabili;

-

dati fiscali: per ogni rilevazione pertinente ai fini IVA si può identificare l’aliquota stabilita per l’operazione e la base imponibile; il software applica anche l’aliquota di ritenuta di acconto (ai fini IRPEF e INPS) relativa a operazioni con soggetti sottoposti alla disciplina delle ritenute d’acconto e svolge le registrazioni relative;

-

dati gestionali: tramite la causale di registrazione è possibile visualizzare la situazione di eventuali partite aperte connesse al cliente/fornitore interessato dalla registrazione, i movimenti e il saldo contabile dei cespiti, gli accantonamenti operati, i flussi di liquidità prodotti nel periodo considerato.

La registrazione di prima nota contiene infatti tutti i profili discussi.

Le Informazioni generali riferite al movimento contabile (causale fattura di acquisto) sono:

-

numero e data di contabilizzazione;

-

numero del documento e valuta utilizzata;

-

numero di protocollo di registrazione e periodo di competenza IVA;

-

individuazione del fornitore dall’archivio clienti/fornitori.

Nella sezione “registrazioni IVA”, grazie alla causale IVA collegata, il software elabora e registra gli elementi necessari per il corretto funzionamento degli importi progressivi rilevanti ai fini IVA (come l’imponibile e l’imposta) e consente la stampa periodica dei registri IVA (registro acquisti/vendite).

Quindi vi è il corpo della registrazione nel quale, grazie all’uso dei codici del piano dei conti (![]() 39.) si svolgono le rilevazioni in partita doppia e le connesse partite aperte (

39.) si svolgono le rilevazioni in partita doppia e le connesse partite aperte (![]() 1.6.4.).

1.6.4.).

La spiccata integrazione fra i diversi moduli del software gestionale permette una notevole automazione delle rilevazioni di prima nota: gli operatori in questo stadio del processo attingono ai dati inseriti dal personale addetto agli acquisti, la completano con i dati mancanti e la inoltrano alla funzione di tesoreria per la gestione degli incassi/pagamenti.

Il software permette di acquisire i dati inseriti per gli altri processi gestionali e propone il numero e la data di registrazione in ordine cronologico, normalmente avendo come riferimento l’ultimo movimento registrato. L’addetto potrà quindi, se necessario, cambiare la data, ma potrà modificare il numero di registrazione che identifica all’interno del software la registrazione contabile al fine di scongiurare incongruenze entro gli archivi.

I software, per agevolare i compiti amministrativi di tipo operativo e ridurre l’impegno di risorse nell’elaborazione dei dati, consentono la ricerca dei dati da inserire nei campi previsti dall’interfaccia proponendo menù a tendina (pick-list) tramite i quali ricercare i diversi codici dei conti e delle causali.