10.1. Definizione e classificazione in bilancio - 10.1.1. Aspetti generali - 10.1.2. Distinzione fra fondi rischi e fondi oneri - 10.2. Aspetti di contabilizzazione e di valutazione - 10.2.1. Rilevazione contabile iniziale del fondo - 10.2.2. Criteri generali di valutazione: la stima dell’accantonamento - 10.3. Fondi di quiescenza e obblighi simili - 10.3.1. Differenze rispetto al fondo di trattamento di fine rapporto - 10.3.2. Rilevazione contabile - 10.4. Fondi per imposte - 10.4.1. Rilevazione contabile - 10.5. Passività potenziali e fondi per rischi - 10.5.1. Fondi rischi per contenziosi - 10.5.2. Fondi rischi per contenziosi con terzi - 10.5.3. Fondi rischi per garanzie prestate - 10.5.4. Fondi rischi su crediti ceduti - 10.6. Passività future e fondi per oneri - 10.6.1. Fondi garanzia prodotti - 10.6.2. Fondi spese manutenzione - 10.6.3. Fondi manutenzione e ripristino dei beni gratuitamente devolvibili e dei beni ricevuti in affitto - 10.6.4. Fondi operazioni e concorsi a premio - 10.6.5. Fondi per resi di prodotti - 10.6.6. Fondi bonifiche e rischi ambientali - 10.6.7. Fondi prepensionamenti e ristrutturazioni aziendali - 10.6.8. Fondi per contratti onerosi - 10.6.9. Fondi spese di smantellamento e ripristino - 10.6.10. Fondi copertura perdite di società partecipate - 10.7. Fondo per trattamento fine rapporto - 10.7.1. Calcolo e contabilizzazione del TFR - 10.7.2. Riforma del TFR in vigore dal 1° gennaio 2007 - 10.8. Informazioni in Nota integrativa - 10.8.1. Informazioni nel bilancio abbreviato e nel bilancio delle micro-imprese

10.1. Definizione e classificazione in bilancio

10.1.Definizione e classificazione in bilancio10.1.1. Aspetti generali

10.1.1.Aspetti generaliI fondi per rischi e oneri![]() rappresentano “passività di natura determinata, certe o probabili, con data di sopravvenienza

o ammontare indeterminati” (OIC 31, par. 4).

rappresentano “passività di natura determinata, certe o probabili, con data di sopravvenienza

o ammontare indeterminati” (OIC 31, par. 4).

I fondi per rischi e oneri sono suddivisi per natura e riepilogati nello Stato patrimoniale alla voce B del passivo.

Rientrano nella voce “Fondi per rischi e oneri” i seguenti elementi (fondi):

La voce B.4 “altri” ha natura residuale e accoglie le tipologie di fondi per rischi e oneri diverse da quelle precedenti, quali ad esempio:

-

fondi per cause in corso;

-

fondi per garanzie prestate;

-

fondi per eventuali contestazioni da parte di terzi;

-

fondi per manutenzione ciclica;

-

fondi per manutenzione e ripristino dei beni gratuitamente devolvibili e dei beni d’azienda ricevuti in affitto;

-

fondi per operazioni e concorsi a premio;

-

fondi per resi di prodotti;

-

fondi per recupero ambientale;

-

fondi per prepensionamento e ristrutturazioni aziendali;

-

fondi per contratti onerosi.

Nello schema di Stato patrimoniale la classe C del passivo è dedicata al fondo di trattamento di fine rapporto per il lavoro subordinato, mentre gli altri fondi per indennità fine rapporto sono posizionati nella voce B.1.

Per quanto riguarda le voci del Conto economico che sono interessate dalle rilevazioni contabili relative ai fondi per rischi e oneri si indicano le seguenti:

-

voce B.12 dove devono essere posizionati i costi per “accantonamenti per rischi”;

-

voce B.13 dove vengono accolti i costi per “altri accantonamenti”;

-

voce B.9.c. che include i costi per trattamento di fine rapporto per lavoro subordinato;

-

voce B.9.d. che include i costi per trattamento di quiescenza e simili.

Il posizionamento in bilancio è stato di recente affrontato nell’OIC 31, approvato nel mese di dicembre 2016, in base al quale gli accantonamenti devono essere posizionati fra le voci dell’attività gestionale cui gli stessi si riferiscono, privilegiando la classificazione per “natura” dei costi.

Da tale impostazione, quindi, discende che se un accantonamento si riferisce all’attività caratteristica o accessoria dovrà essere posizionato fra le voci della classe B del Conto economico, diverse dalle voci B.12 e B.13.

Di conseguenza tali voci dovranno essere utilizzate soltanto in via residuale.

Nell’ipotesi in cui l’accantonamento faccia riferimento ad un’attività finanziaria (ad esempio accantonamento per perdite stimate su strumenti finanziari), lo stesso dovrà essere posizionato nella voce C.17 “interessi e altri oneri finanziari”.

In altra ipotesi l’accantonamento effettuato per tutelarsi da un contenzioso con fornitori di materie prime dovrà essere inserito nella voce B.6.

Gli accantonamenti per rischi e oneri sono destinati a coprire soltanto perdite o debiti di natura determinata, di esistenza certa o probabile, dei quali tuttavia alla chiusura dell’esercizio sono indeterminati o l’ammontare o la data di sopravvenienza (art. 2424-bis c.c.).

Le informazioni da fornire in Nota integrativa (ex art. 2427, c. 1, n. 4 c.c.) dovranno illustrare le variazioni subite dalle voci dell’attivo e del passivo con evidenziazione degli utilizzi e degli accantonamenti alle varie tipologie di fondi.

10.1.2. Distinzione fra fondi rischi e fondi oneri

10.1.2.Distinzione fra fondi rischi e fondi oneriIn merito all’interpretazione fornita dall’OIC 31 sul dettato civilistico i fondi vengono definiti come accantonamenti che hanno la finalità di coprire costi o passività future, di natura determinata ma la cui esistenza è certa o probabile, il cui ammontare è indeterminato così come la data di sopravvenienza.

Fondi per oneri

Tali tipologie di fondi includono passività future di competenza economica dell’esercizio. L’esistenza di tali uscite future è certa ma ne è indeterminato sia l’ammontare (che può essere oggetto di stima) sia la data di sopravvenienza.

Fondi per rischi

Si tratta di fondi destinati a fronteggiare passività potenziali, che possono essere definite come spese o perdite che potranno verificarsi con molta probabilità (ma la cui esistenza, quindi, non è certa a differenza del caso precedente) in futuro ma che si originano e sono derivate da eventi che si sono verificati nell’anno amministrativo corrente o in esercizi precedenti.

In relazione a tali voci si verifica indeterminatezza sia per l’ammontare che per la data di sopravvenienza.

Inammissibilità di iscrizione di fondi

I fondi per cui non è ammessa l’iscrizione in bilancio nella voce B sono (OIC 31):

-

fondi rettificativi di poste dell’attivo (fondi ammortamento, fondi di svalutazione);

-

fondi costituiti per dare copertura a rischi generici;

-

fondi costituiti grazie ad accantonamenti per perdite o spese causate da fatti successivi alla chiusura dell’esercizio e relativi a fatti non conosciuti durante l’esercizio;

-

fondi costituiti per rilevare passività potenziali ma di ammontare che può essere determinato soltanto in modo aleatorio e arbitrario.

Non è considerata ammissibile la costituzione di fondi per rischi “generici” ritenuta in contrasto con le finalità del bilancio di esercizio (art. 2423, c. 2, c.c.) ovvero in termini di chiarezza e rappresentazione veritiera e corretta della situazione patrimoniale, finanziaria e del risultato economico di esercizio.

10.2. Aspetti di contabilizzazione e di valutazione

10.2.Aspetti di contabilizzazione e di valutazione10.2.1. Rilevazione contabile iniziale del fondo

10.2.1.Rilevazione contabile iniziale del fondoIn base al dettato civilistico (art. 2424-bis, c. 3, c.c.) il fondo è destinato a dare copertura a perdite o spese ovvero “perdite o debiti di natura determinata, di esistenza certa o probabile, dei quali tuttavia alla chiusura dell’esercizio sono indeterminati o l’ammontare o la data della sopravvenienza”. In aggiunta si afferma che “si deve tener conto dei rischi e delle perdite di competenza dell’esercizio, anche se conosciuti dopo la chiusura di questo” (art. 2424-bis, c. 1, n. 4).

Per quanto riguarda la costituzione di un fondo, in maniera indifferente, fondo rischi o fondo oneri, in contabilità generale si determina la formazione di un costo per accantonamento al fondo che andrà posizionato a Conto economico. In contropartita il valore verrà accreditato nel conto acceso al fondo.

Al 31/12/X l’azienda decide di costituire un fondo oneri a fronte della spesa futura relativa alle spese di manutenzione ciclica. L’accantonamento è pari a 20.000 euro.

| CE | B.13 | Acc.to fondo spese di manutenzione | 20.000 | |

| SP | B.4 | Fondo spese manutenzione | 20.000 |

Utilizzazione dei fondi e fondi eccedenti

Nel corso degli esercizi successivi potrà presentarsi la perdita temuta e quindi il fondo verrà utilizzato per far fronte alla spesa per la quale era stato costituito nell’anno o negli anni precedenti.

L’utilizzazione del fondo è effettuata in modo diretto e solo per quelle spese e passività per le quali lo stesso fondo era stato originariamente costituito.

Al momento del sostenimento dei costi, nell’ipotesi in cui siano già interamente coperti dall’apposito fondo, si impiega quindi direttamente il fondo stesso e conseguentemente sul Conto economico non incide alcun componente negativo di reddito.

In data 1° marzo n+1 l’azienda riceve la fattura per spese di manutenzione pari a 18.000 euro (+IVA 22%). Si procede quindi all’utilizzo del fondo (in questo caso il fondo è di importo capiente) che verrà quindi ridotto per la parte corrispondente all’utilizzo.

| SP | B.4 | Fondo spese manutenzione | 18.000 | |

| SP | C.II.5-bis | IVA a credito | 3.960 | |

| SP | D.14 | Debiti diversi | 21.960 |

Nel caso in cui, al verificarsi dell’evento, il fondo iscritto non sia sufficiente a coprire l’ammontare degli oneri effettivamente sostenuti (ad esempio, la stima a suo tempo determinata è inferiore all’ammontare effettivo della passività), la differenza negativa è imputata nelle voci di Conto economico in coerenza con l’accantonamento originario.

Nell’ipotesi in cui la spesa di manutenzione sia pari a 24.000 euro (+ IVA 22%), l’importo del fondo non è esattamente capiente e per la parte eccedente dovrà essere iscritto un costo di esercizio da imputare al Conto economico dell’esercizio in cui si è manifestato.

| SP | B.4 | Fondo spese manutenzione | 20.000 | |

| CE | B.7 | Spese di manutenzione | 4.000 | |

| SP | C.II.5-bis | IVA a credito | 5.280 | |

| SP | D.14 | Debiti diversi | 29.280 |

Se l’evento ipotizzato, in realtà poi non si presenterà in concreto, il fondo costituito senza una concreta utilizzazione dovrà essere stornato dalla contabilità generale.

Se si verifica la sopravvenuta risoluzione o il positivo evolversi della situazione che aveva generato rischi ed incertezze, il fondo precedentemente iscritto risulta parzialmente o totalmente eccedente. In questo caso il relativo fondo si riduce o deve essere eliminato di conseguenza (OIC 31, par. 46).

Dal punto di vista dei riflessi in contabilità generale la rilevazione di una eccedenza del fondo dipende dalla natura del rischio o passività a fronte dei quali è stato stanziato l’accantonamento.

Se l’eccedenza si origina a seguito del positivo evolversi di situazioni che ricorrono nell’attività di una società, l’eliminazione o riduzione del fondo eccedente è contabilizzata fra i componenti positivi del reddito della classe avente la stessa natura, in cui era stato rilevato l’originario accantonamento.

Ad esempio, se l’originario accantonamento era stato imputato fra i costi della produzione (classe B), l’eccedenza del fondo è rilevata tra i componenti del valore della produzione![]() (voce A.5 “Altri ricavi e proventi”).

(voce A.5 “Altri ricavi e proventi”).

L’azienda a causa del mancato verificarsi dell’evento per il quale era stato costituito il fondo spese manutenzione decide di stornare il relativo fondo acceso per un importo pari a 20.000 euro rinviando tale somma a Conto economico come ricavo a carattere straordinario o sopravvenienza attiva che dovrà essere posizionata nella stessa area dove era stato collocato il costo per accantonamento. Ad esempio, il posizionamento avverrà nella voce A.5 “Altri ricavi e proventi” qualora l’accantonamento sia stato inserito nella macroclasse B.

| SP | B.4 | Fondo spese manutenzione | 20.000 | |

| CE | A.5 | Sopravvenienza attiva | 20.000 |

Un altro esempio di accantonamento per spese future è rappresentato dalle spese per pubblicità. Si consideri il caso di un’azienda in cui si prevede il sostenimento di spese per una campagna pubblicitaria per un costo complessivo di 30.000 euro da ripartire in due esercizi amministrativi. Nel primo periodo l’azienda riceve una fattura pari all’importo di 13.000 euro. Dovrà quindi procedere all’accantonamento per l’importo di 2.000 euro al fondo per spese future di pubblicità in quanto considerato di competenza dell’esercizio.

| CE | B.13 | Acc.to fondo spese future di pubblicità | 2.000 | |

| SP | B.4 | Fondo spese future di pubblicità | 2.000 |

L’esercizio successivo l’azienda riceve la fattura per il rimanente importo pari a 17.000 euro. Verrà quindi utilizzato il fondo spese future di pubblicità costituito nell’esercizio precedente. Di seguito la scrittura contabile che si rende necessaria.

| SP | B.4 | Fondo spese future di pubblicità | 2.000 | |

| CE | B.7 | Spese di pubblicità | 15.000 | |

| SP | C.II.5-bis | IVA a credito | 3.740 | |

| SP | D.14 | Debiti diversi | 20.740 |

10.2.2. Criteri generali di valutazione: la stima dell’accantonamento

10.2.2.Criteri generali di valutazione: la stima dell’accantonamentoIl calcolo finalizzato a determinare l’entità degli accantonamenti ai fondi si basa sulla miglior stima effettuata sulla base dei costi ipotizzati alla data di chiusura del bilancio comprensivi delle spese legali che si dovessero rendere necessarie per fronteggiare la passività, certa o probabile.

Potrebbe non essere possibile giungere ad una misurazione precisa e accurata dell’entità dei costi mediante la misurazione degli importi accantonati. Tuttavia, si ritiene possibile stabilire un range di variabilità (da un valore minimo a un valore massimo) nell’ambito del quale l’entità degli accantonamenti potrà collocarsi come “migliore stima”.

Valutazione della “congruità” del fondo

Per poter procedere alla valutazione complessiva della congruità del fondo può rendersi, ad esempio, necessario (OIC 31, par. 35):

-

il conseguimento di specifiche conoscenze della situazione di rischio e incertezza in essere;

-

l’elaborazione di statistiche per operazioni similari e serie storiche di accadimento in situazioni similari;

-

l’acquisizione del supporto di pareri di consulenti esterni (ad esempio, pareri legali per una stima dell’esito della causa in situazioni di contenzioso in corso);

-

la conoscenza di tutti quegli altri elementi pertinenti che consentono di effettuare una stima ragionevolmente attendibile.

Valutazioni successive

Il possesso di informazioni e conoscenze sulla base delle quali si era fondata la valutazione originaria della stima del fondo non è sufficiente ma deve essere integrata al fine di aggiornare tale stima nel corso del tempo.

Tali aggiornamenti possono comportare rettifiche e cambiamenti di stima. Da ciò ne consegue un’importante considerazione dal punto di vista del trattamento contabile di eventuali rettifiche che possono emergere dal processo di aggiornamento della congruità dei fondi.

Le rettifiche, infatti, verranno inviate a Conto economico come componenti ordinari dal momento che non costituiscono correzioni di precedenti errori ma dei cambiamenti di stime con evidenti riflessi di natura reddituale.

Si consideri il caso di un’azienda che ha costituito un fondo rischi per contenzioso legale pendente alla fine dell’esercizio n per l’importo di 90.000 euro e che nell’esercizio successivo n+1 il contenzioso si chiuda per un importo inferiore rispetto a quanto previsto, ovvero venga stabilito il pagamento di una somma pari a 50.000 euro. Se tale evento si verifica nei primi mesi dell’esercizio, prima della redazione del bilancio di esercizio dovrà essere operata una riduzione del fondo per contenzioso legale per l’importo di euro 40.000 con una scrittura contabile al 31/12/n

| SP | B.4 | Fondo rischi per contenzioso legale | 40.000 | |

| CE | A.5 | Sopravvenienze attive | 40.000 |

In tal modo nel bilancio di esercizio dell’anno n si tiene conto della riduzione del fondo operata in conseguenza del verificarsi di un evento nell’esercizio successivo n+1, considerando quindi gli effetti economico-finanziari della definizione di una causa giudiziaria pendente nell’esercizio n e definita nell’esercizio successivo per un importo diverso da quello prevedibile nell’esercizio n.

Si consideri inoltre la situazione opposta ovvero che nei primi mesi dell’esercizio n+1 l’azienda definisca la causa legale ad importo maggiore rispetto a quello previsto nell’esercizio n, pari a 120.000 euro. Tale situazione rende quindi necessario un aggiornamento ovvero un accantonamento ulteriore al fondo rischi per contenzioso legale. Si procede quindi con la scrittura contabile al 31/12/n prevedendo un incremento del fondo per l’importo di 30.000 euro, come di seguito indicato.

| CE | B.12 | Acc.to fondo rischi per contenzioso legale |

30.000 |

|

| SP | B.4 | Fondo rischi per contenzioso legale | 30.000 |

Aggiornamento del processo di stima

La presenza di eventi noti dopo la chiusura del bilancio ma prima della redazione del bilancio che pongono in risalto condizioni già esistenti alla data del bilancio e che determinano modifiche ai fondi già iscritti, rendono necessarie modifiche al bilancio al fine di implementare tali effetti.

In questo senso, considerando un fondo per contenziosi legali, la decisione di un tribunale successiva al termine dell’esercizio, ma entro la data di approvazione del bilancio, comporta che se ne tenga conto per la stima del fondo.

L’introduzione del D.Lgs. n. 139/2015 con la previsione del criterio di attualizzazione dei crediti e dei debiti ha determinato in via estensiva riflessi simili anche per quanto riguarda l’aggiornamento

dell’entità dei fondi ovvero la loro attualizzazione (![]() 5.;

5.; ![]() 11.;

11.; ![]() 12.).

12.).

In tal senso l’attualizzazione dei fondi può avere luogo quando ricorrono le seguenti condizioni (OIC 31):

-

presenza di un fondo oneri (ovvero di una obbligazione certa in forza di un vincolo contrattuale o di legge);

-

attendibile stima del pagamento connesso all’obbligazione e della data di sopravvenienza;

-

significativa differenza fra il valore attuale dell’obbligazione e la passività stimata al momento dell’esborso data la lontananza della data di sopravvenienza.

Presenza di rischi coperti da assicurazione

Se i rischi per i quali è stato effettuato l’accantonamento a fondi sono coperti da assicurazione, nel momento in cui l’azienda ha il diritto al rimborso delle passività in relazione alle quali è stato effettuato un accantonamento, dal punto di vista contabile dovrà essere stanziata una voce nell’attivo dello Stato patrimoniale alla voce C.II.5 “crediti verso altri” qualora siano soddisfatte le condizioni per la loro iscrizione come attività. In contropartita a Conto economico dovrà essere iscritta una voce di ricavo nella stessa area in cui era stato rilevato l’accantonamento.

10.3. Fondi di quiescenza e obblighi simili

10.3.Fondi di quiescenza e obblighi similiIl posizionamento di tale tipologia di fondo è nella voce B.1 del passivo dello Stato patrimoniale.

I fondi di quiescenza![]() accolgono accantonamenti che servono all’azienda per poter corrispondere in futuro indennità di fine rapporto e pensioni integrative a collaboratori.

accolgono accantonamenti che servono all’azienda per poter corrispondere in futuro indennità di fine rapporto e pensioni integrative a collaboratori.

Si tratta quindi di accantonamenti effettuati per fronteggiare passività future certe nell’esistenza ma indeterminate nell’ammontare e nella data di scadenza condizionata dalla durata del rapporto lavorativo con i soggetti interessati.

L’entità degli accantonamenti da effettuare alla fine di ogni esercizio è stimabile con una buona approssimazione sulla base delle regole stabilite nei contratti di lavoro.

10.3.1. Differenze rispetto al fondo di trattamento di fine rapporto

10.3.1.Differenze rispetto al fondo di trattamento di fine rapportoTali fondi sono distinti rispetto al fondo di trattamento di fine rapporto (![]() 10.7.) (riepilogato nella voce C del passivo) in quanto:

10.7.) (riepilogato nella voce C del passivo) in quanto:

-

sono fondi pensione o fondi per indennità di fine rapporto di natura integrativa rispetto a quella obbligatoria (ex art. 2120 c.c.);

-

sono fondi indennità per collaboratori in assenza di un rapporto di lavoro subordinato. Si distinguono due diverse categorie di collaboratori:

-

soggetti con contratto di collaborazione coordinata e continuativa;

-

agenti e rappresentanti.

-

Nella prima tipologia rientra il fondo per indennità di fine rapporto degli amministratori la cui costituzione avviene su base volontaria ma che di recente è stato caratterizzato da una crescente diffusione in conseguenza dello sviluppo delle pratiche di remunerazione integrativa.

Nella seconda tipologia invece rientrano il fondo indennità suppletiva di clientela.

Tale fondo consente di corrispondere l’indennità di fine rapporto all’agente (con o senza rappresentanza) quando il contratto si scioglie per causa non imputabile all’agente, ovvero non essendosi verificate:

-

grave inadempienza contrattuale;

-

rescissione contrattuale o

-

cessione dell’agenzia a un sub-agente.

L’importo dell’accantonamento viene calcolato sulla base di determinate percentuali delle vendite poste in essere dall’agente nel corso dell’anno e sulla base dei contratti collettivi.

10.3.2. Rilevazione contabile

10.3.2.Rilevazione contabileLa rilevazione contabile del fondo stabilisce che:

-

gli accantonamenti sono posizionati alla voce B.9.d) del Conto economico, qualora siano fondi per trattamento di quiescenza ed obblighi simili riferiti a lavoratori dipendenti;

-

gli accantonamenti sono posizionati a Conto economico alla voce B.7. “per servizi”, qualora si riferiscano a trattamenti di fine rapporto diversi da quelli per lavoro subordinato (ad esempio fondi di indennità suppletiva di clientela; fondi indennità per cessazione di rapporti di agenzia e rappresentanza; fondi indennità per cessazione di rapporti di collaborazione coordinata e continuativa);

nel caso di fondo per smantellamento e ripristino, il valore attuale della spesa prevista è stanziato ad un fondo spese con contropartita l’immobilizzazione materiale a cui si riferisce (OIC 16, par. 40A).

Il debito per trattamento di quiescenza è certo nell’esistenza ma indeterminato nel suo ammontare. Tale debito, infatti, si basa su calcoli matematico-attuariali che sono condizionati da molteplici fattori esterni (il raggiungimento di una determinata anzianità di servizio, la vita utile lavorativa, ecc.). Tale indeterminatezza comporta quindi la necessità di far ricorso a particolari conoscenze, anche sulla base della esperienza passata, in modo da poter misurare i relativi oneri.

L’accantonamento per trattamento di quiescenza e obblighi simili, da effettuarsi a fine anno, deve essere calcolato in maniera da consentirne la congruità rispetto al debito che sarà maturato alla fine del rapporto lavorativo nei confronti di dipendenti o di altri soggetti, in base a norme di legge diverse dall’art. 2120 c.c., sulla base di contratti di lavoro, piani aziendali, ecc.

Le rilevazioni contabili al 31/12/n saranno quelle presentate nel caso che segue.

Si suppone che l’azienda Alfa effettui un accantonamento a un fondo trattamento di quiescenza pari a 1.000 euro, in presenza di rapporti di lavoro dipendente.

| CE | B.9.d | Accantonamento trattamento di quiescenza |

1.000 |

|

| SP | B.1 | Fondo trattamento di quiescenza | 1.000 |

10.4. Fondi per imposte

10.4.Fondi per imposteLe tipologie di fondi incluse in tale voce![]() sono due:

sono due:

-

fondi per imposte differite;

-

fondi per contenziosi tributari (ad esempio iscrizioni a ruolo, avvisi di liquidazione, avvisi di pagamento, avvisi di accertamento e rettifica, ecc.) (

16.).

16.).

Il secondo riguarda specificamente l’accantonamento finalizzato alla copertura dei rischi di natura fiscale.

Il rischio fiscale scaturisce dall’ipotesi in cui l’azienda debba pagare in termini di debiti tributari un importo più elevato di quello che aveva calcolato in termini di carico fiscale, già imputato come costo a Conto economico.

Il rischio fiscale può riferirsi a diverse tipologie di imposte ma è legato alla certezza di un contenzioso in essere con l’amministrazione finanziaria. La possibilità di stanziare tale fondo è condizionata non soltanto dalla probabilità del verificarsi di tale passività ma anche dalla certezza della stima dell’onere (OIC 31).

10.4.1. Rilevazione contabile

10.4.1.Rilevazione contabileTale fondo dovrà essere rilevato in contabilità nell’esercizio nel quale si presenta il rischio di maggiori oneri tributari.

L’utilizzo del fondo avverrà nel momento in cui l’azienda sarà costretta ad effettuare l’esborso per gli oneri dovuti all’erario oppure quando sarà venuto meno il rischio fiscale.

Il posizionamento in bilancio delle voci contabili sarà il seguente:

-

l’accantonamento al fondo rischi verrà inviato a Conto economico come costo da collocarsi nella voce 20 sia che si riferisca a imposte di probabile competenza del medesimo esercizio in cui è operato l’accantonamento sia che il riferimento venga focalizzato su imposte di esercizi precedenti ma per le quali il contenzioso è ancora in atto;

-

il fondo sarà collocato nella voce B.2 del passivo.

Nell’esercizio X l’azienda, in conseguenza di un contenzioso tributario, ritiene opportuno stanziare un importo di 30.000 euro sulla base della stima delle sanzioni tributarie (per imposte dirette in contenzioso) che con molta probabilità dovrà corrispondere all’erario al termine del contenzioso. Al 31/12/X si procede alla rilevazione della scrittura di completamento.

| CE | 20 | Accantonamento fondo per imposte | 30.000 | |

| SP | B.2 | Fondo per imposte | 30.000 |

Se nell’esercizio successivo la maggiore imposta per l’importo di 27.000 euro è definitivamente accertata si procederà con la seguente scrittura.

| SP | B.2 | Fondo per imposte | 27.000 | |

| SP | D.12 | Debiti tributari | 27.000 |

10.5. Passività potenziali e fondi per rischi

10.5.Passività potenziali e fondi per rischiLe aziende devono fronteggiare differenti tipologie di rischio indotte da svariate situazioni di incertezza a proposito di eventi futuri dai quali possono emergere perdite o passività di natura potenziale.

Il fondo rischi![]() può essere correttamente costituito qualora:

può essere correttamente costituito qualora:

-

si riferisca a rischi specifici relativi al complesso dell’attività aziendale;

-

il rischio derivi da operazioni compiute nell’esercizio.

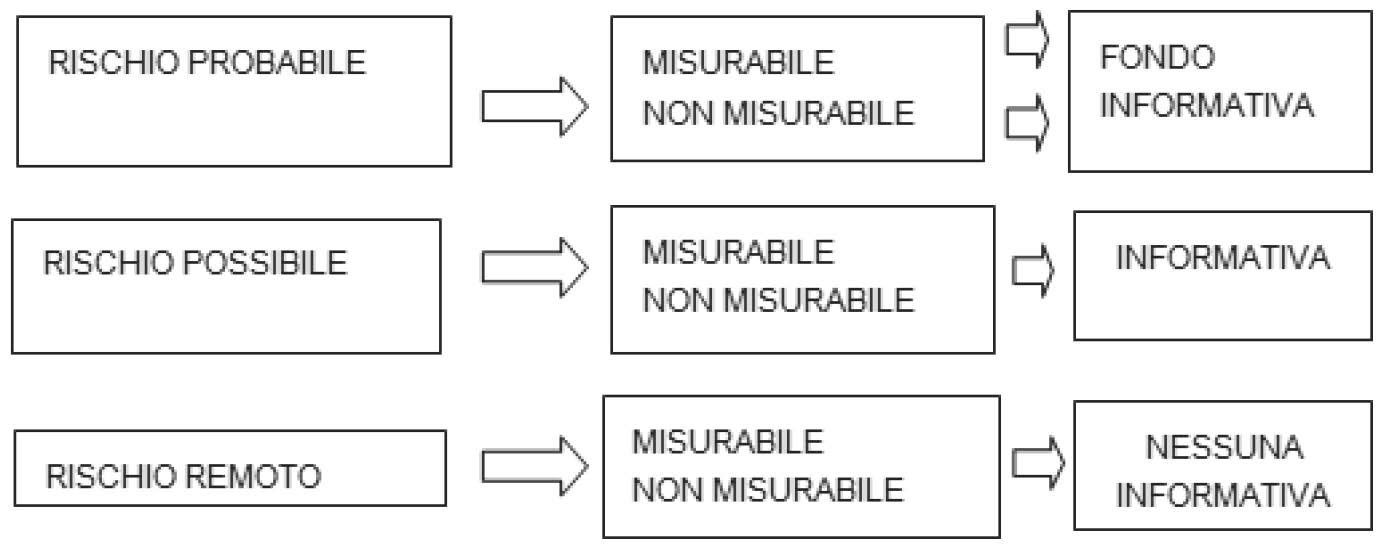

In base a quanto richiesto dall’OIC 31, diventa essenziale attenersi alla seguente classificazione dei rischi (intesi come “possibilità di eventi negativi”) stabilita in base a due criteri:

-

la probabilità di realizzazione dell’evento temuto;

-

la possibilità di stimare il danno che ne deriva, operando una distinzione fra gli “stimabili” e i non “stimabili”.

In merito al primo parametro l’OIC offre una distinzione su tre livelli (OIC 31, par. 12):

-

eventi probabili;

-

eventi possibili;

-

eventi remoti.

Sono eventi probabili quelli con un grado di probabilità superiore al 50%: tale percentuale induce quindi una persona con un atteggiamento prudenziale medio ad attendersi il verificarsi dell’evento negativo.

Sono eventi possibili quelli con un grado di probabilità inferiore all’evento probabile. Tali eventi, quindi, sono caratterizzati da una bassa probabilità di sopravvenienza.

Infine, sono eventi remoti quelli con un grado di probabilità molto basso, ovvero potrà verificarsi soltanto in ipotesi eccezionali.

Da tali criteri e differenti gradazioni si possono individuare differenti modalità di rischi:

-

i rischi giudicati probabili con danni stimabili sulla base delle informazioni disponibili alla data di chiusura dell’esercizio: in tal caso l’azienda ha la possibilità di stimare i relativi danni con ragionevole certezza. Tali rischi danno origine alla formazione di fondi rischi (voce B.4 dello Stato patrimoniale, ad eccezione di casi in cui sia necessario evidenziare la voce specifica). In contropartita lo stanziamento del fondo darà origine alla voce B.12 “accantonamenti per rischi”. Di conseguenza tale voce accoglie gli accantonamenti per passività potenziali la cui esistenza è solo probabile. Al fine di stabilire la corretta entità dello stanziamento è necessario scegliere un valore fra un importo minimo e un importo massimo all’interno di un determinato campo di variabilità. Nell’ipotesi in cui non ci siano indicazioni dovrà essere scelto il valore corrispondente all’importo minimo. L’accantonamento dovrà inoltre includere le spese legali eventuali e gli altri oneri accessori determinati dalla situazione temuta. La situazione di incertezza dovrà inoltre essere commentata in Nota integrativa. L’azienda dovrà fornire informazioni sull’entità dell’accantonamento e sul rischio del danno superiore all’accantonamento effettuato;

-

i rischi giudicati probabili ma con danni non stimabili, oppure se l’evento è possibile (senza considerazioni sulla possibilità di stimare la perdita): in tale ipotesi non deve essere costituito un fondo in bilancio ma è richiesta soltanto informativa in Nota integrativa con la finalità di illustrare le eventuali conseguenze di tale rischio e la descrizione della situazione incerta, l’impossibilità di stimare la perdita e il parere della direzione e dei consulenti/legali dell’azienda. Tale ipotesi può corrispondere al possibile verificarsi di fenomeni ambientali e metereologici che comportino danni per l’azienda;

-

evento remoto (non importa se stimabile o meno): non deve essere costituito nessun fondo e non deve essere fornita nessuna informativa in Nota integrativa.

10.5.1. Fondi rischi per contenziosi

10.5.1.Fondi rischi per contenziosiL’azienda nello svolgimento delle varie attività di business può essere coinvolta in diversi contenziosi con vari soggetti (in genere denominati stakeholder), fra i quali clienti e fornitori o altri soggetti (pubblica amministrazione, soggetti privati, enti previdenziali). Da tali soggetti è esclusa l’amministrazione finanziaria in quanto i rischi legati a contenziosi tributari vengono inclusi nel fondo per imposte trattato precedentemente.

Nelle situazioni predette, dove l’esito positivo del contenzioso è ritenuto altamente probabile, è ragionevole ritenere che l’azienda debba sopportare costi dovuti a risarcimenti giudiziali o transattivi delle liti in corso.

La stima delle spese processuali e legali deve tenere conto dei tempi per la definizione del contenzioso che possono essere lunghi.

Tale stima dovrà essere effettuata alla fine di ciascun esercizio in cui il contenzioso si protrae sulla base di una accurata conoscenza delle situazioni specifiche, dell’esperienza passata e di ogni altro elemento utile, inclusi i pareri di esperti, che permetta di tenere in adeguato conto il prevedibile evolversi del contenzioso (OIC 31, Esempi par. 12).

Nonostante tali considerazioni, nella pratica operativa non è frequente trovare fondi per contenziosi con una chiara descrizione in Nota integrativa. Lo stanziamento di tali fondi, condizionati dal requisito che l’evento si verifichi con una probabilità superiore al 50%, potrebbe infatti segnalare al lettore del bilancio l’ammissione di responsabilità da parte dell’azienda. L’azienda quindi mediante la costituzione del fondo anticipa e ammette la conseguenza negativa del contenzioso, ovvero il fatto che sarà costretta ad un esborso finanziario derivante dall’obbligo al risarcimento giudiziale.

Tale aspetto inoltre provoca indubbiamente un impatto negativo a livello di reputazione segnalando la presenza di contenziosi con clienti fornitori e dipendenti che senz’altro impone la diffusione di informazioni sensibili inerenti la posizione competitiva dell’azienda.

10.5.2. Fondi rischi per contenziosi con terzi

10.5.2.Fondi rischi per contenziosi con terziSi tratta di fondi che vengono costituiti qualora la vendita dei prodotti da parte dell’azienda possa recare danni agli utilizzatori/clienti di gravità tale da condurre a contenziosi con tali soggetti dove è attesa la richiesta di risarcimento.

Tale evento, se considerato probabile, consente l’iscrizione in bilancio del relativo fondo.

In alternativa se l’evento, ovvero la contestazione da parte del cliente, è considerata solo possibile non dovrà essere costituito il fondo ma dovrà essere fornita adeguata informativa in Nota integrativa (OIC 31). Se tale evento infine viene valutato soltanto come remoto non si dovrà fornire alcuna indicazione in bilancio.

10.5.3. Fondi rischi per garanzie prestate

10.5.3.Fondi rischi per garanzie prestateL’azienda può assumere rischi legati all’assunzione di garanzie prestate direttamente o indirettamente.

Esempi di garanzie comunemente rilasciate, riguardano le fidejussioni, avalli, altre garanzie personali e reali ed altre obbligazioni similari.

Tali garanzie in base al dettato civilistico (art. 2424, c. 3, c.c.) devono essere esposte in calce allo Stato patrimoniale oltre ad essere fornite anche informazioni aggiuntive.

Qualora il rischio o i potenziali oneri di escussione della garanzia siano probabili, piuttosto che possibili o remoti, non è sufficiente la sola informativa in Nota integrativa, ma occorre valutare lo stanziamento di un apposito accantonamento a fondo rischi, ove ne ricorrano i presupposti.

10.5.4. Fondi rischi su crediti ceduti

10.5.4.Fondi rischi su crediti cedutiTale situazione fa riferimento alla cessione del credito mediante la quale si attua il trasferimento sostanziale di tutti i rischi inerenti il credito mentre al soggetto cedente rimangono soltanto rischi minimali, la società cedente stanzia un apposito fondo alla voce B.4 del passivo se sono soddisfatte le condizioni indicate dall’OIC 31 ai parr. 23-26.

L’iscrizione dell’accantonamento nel Conto economico è effettuata alla voce B.12) “Accantonamenti per rischi”.

10.6. Passività future e fondi per oneri

10.6.Passività future e fondi per oneriLa voce fondi per oneri si riferisce ai fondi spese che hanno la finalità di dare copertura a spese di manifestazione futura ma di competenza dell’esercizio in corso, la cui esistenza è certa (in questo sono distinti rispetto ai fondi rischi) ma il cui importo e/o la data della sopravvenienza non sono determinati.

10.6.1. Fondi garanzia prodotti

10.6.1.Fondi garanzia prodottiIl fondo garanzia prodotti deve essere collocato nella voce B.4 del passivo. Tale fondo ha la finalità di dare copertura alle eventuali spese che si potranno manifestare a seguito di riparazioni e/o sostituzioni che potranno avvenire nel periodo di garanzia riguardo a prodotti venduti dall’azienda.

Tale fenomeno ha assunto una rilevanza sempre maggiore se viene considerata l’estensione del periodo di garanzia in particolare per alcuni prodotti.

Il fondo può assumere una duplice configurazione, ossia non soltanto come fondo spese ma anche come fondo rischi se si considera che l’intervento in garanzia possa verificarsi o meno.

L’accantonamento (ovvero il costo stimato) dovrà essere stanziato in bilancio al momento in cui viene contabilizzato il ricavo per la vendita del prodotto.

L’entità dell’accantonamento effettuato in un determinato anno deve considerare anche gli eventuali interventi in garanzia che si possano rendere necessari anche negli esercizi successivi che rientrano nel periodo di garanzia.

Per quanto riguarda i criteri da adottare per determinare la misura dell’accantonamento, l’OIC 31 non stabilisce regole precise.

In tale ambito viene soltanto suggerito di considerare i dati relativi al passato ed eventuali elaborazioni di natura statistica che permettano di valutare differenti elementi quali l’assistenza per tipologia di prodotto, il numero di interventi in garanzia, ecc.

Con periodicità tali fondi devono quindi essere sottoposti a revisione alla luce degli elementi considerati onde valutare la congruità della loro entità.

10.6.2. Fondi spese manutenzione

10.6.2.Fondi spese manutenzioneSi tratta di uno dei fondi più utilizzati nelle realtà aziendali a carattere industriale. In genere viene costituito il fondo spese per manutenzione ciclica in quanto la sua finalità è quella di dare copertura a spese di manutenzione a carattere ordinario su fattori produttivi a carattere pluriennale (ad esempio grandi impianti, quali navi o aeromobili) che vengono effettuate periodicamente dopo un certo periodo di utilizzo del bene.

La costituzione del suddetto fondo è coerente con il principio di competenza in quanto ha la finalità di ripartire la spesa di manutenzione in un certo periodo di anni. Tale spesa, sia pur effettuata dopo un certo numero di anni, si riferisce all’usura subita dal bene negli esercizi precedenti a quello in cui viene effettuata la manutenzione del bene.

L’azienda potrà quindi effettuare accantonamenti periodici a tale fondo qualora siano rispettate le seguenti condizioni:

-

si tratta di manutenzione oggetto di precedente pianificazione, che deve essere effettuata a intervalli periodici;

-

è ragionevole supporre che il bene continuerà ad essere utilizzato dall’azienda almeno fino al prossimo ciclo di manutenzione;

-

la manutenzione ciclica non può essere sostituita da interventi di manutenzione che vengono effettuati periodicamente ma in maniera sporadica oppure sostituita dagli interventi annuali che vengono imputati come costi di esercizio in maniera sistematica.

Il costo totale stimato della manutenzione ciclica sarà pari a quello che si sosterrebbe se detta manutenzione fosse interamente effettuata alla data di chiusura dell’esercizio, tenendo però conto di tutti gli aumenti di costo già noti a tale data, documentati e verificabili, che dovranno essere sostenuti per svolgere la manutenzione (OIC 31, esempi par. 27).

L’accantonamento annuale è effettuato suddividendo, in base ad appropriati parametri che riflettono il principio della competenza, la spesa complessiva prevista per l’intervento di manutenzione ciclica.

La congruità del fondo, stimato per categorie omogenee di beni, è riesaminata periodicamente per tenere conto di eventuali variazioni nei tempi di esecuzione dei lavori di manutenzione e del costo stimato dei lavori stessi.

10.6.3. Fondi manutenzione e ripristino dei beni gratuitamente devolvibili e dei beni ricevuti in affitto

10.6.3.Fondi manutenzione e ripristino dei beni gratuitamente devolvibili e dei beni ricevuti in affittoAlla scadenza delle attività in concessione le aziende che hanno il compito di gestire tali attività avranno l’obbligo di restituzione del bene dato in concessione gratuitamente e in perfette condizioni di funzionamento.

Tale obbligo pertanto provoca la manifestazione di perdite ingenti in concomitanza con l’approssimarsi di tale scadenza.

Sono necessarie competenze specifiche ed un’accurata documentazione tecnica al fine di individuare gli interventi di ripristino e/o sostituzione dei beni oggetto della devoluzione che si rendono necessari e procedere ad una corretta stima degli oneri.

Sulla base di specifiche perizie tecniche sarà quindi possibile definire l’entità dell’accantonamento che sia attendibile e congruo nel suo complesso. Risulta infatti essenziale stanziare un fondo che consenta di ripristinare gli impianti allo stato in cui devono essere restituiti alla scadenza della concessione.

Al fine di un corretto rispetto del principio della competenza è necessario ripartire gli accantonamenti al fondo (e quindi i costi) in maniera sistematica lungo la durata della concessione al fine di riflettere il graduale utilizzo del bene e il conseguente deperimento.

La stessa normativa prevista per il fondo manutenzione dei beni gratuitamente devolvibili è valida anche qualora venga presa in affitto, o in usufrutto, un’azienda, nell’ipotesi in cui le parti non abbiano derogato agli obblighi previsti per colui che prende in affitto l’azienda o per l’usufruttario. Questi soggetti devono esercitare l’azienda sotto la ditta che la contraddistingue, devono gestirla senza modificarne la destinazione e in modo da non modificarne l’efficienza dell’organizzazione e degli impianti e le normali dotazioni di scorte (artt. 2561 e 2562 c.c.).

10.6.4. Fondi operazioni e concorsi a premio

10.6.4.Fondi operazioni e concorsi a premioNell’ambito delle politiche promozionali di vendita rientrano le operazioni a premio mediante le quali le aziende concedono premi o sconti in denaro o in natura ai clienti che siano in grado di fornire documentazione dei propri acquisti, generalmente mediante i rivenditori (tagliandi o buoni).

I concorsi a premio invece consentono ai partecipanti di avere dei premi sulla base della sorte o dell’abilità, dipendenti da dinamiche aleatorie che determinano l’individuazione del vincitore.

Sulla base di tali considerazioni è possibile quindi distinguere le operazioni a premio dai concorsi a premio in quanto nel primo caso l’assegnazione dei premi avviene in generale per tutti i partecipanti ovvero a coloro che acquistano un determinato quantitativo di prodotti o servizi e sono in grado di darne dimostrazione attraverso la c.d. raccolta di “punti” e la consegna di prove documentali dell’acquisto.

La situazione è diversa nel caso del concorso a premi, dove l’assegnazione dei premi avviene in base al caso fortuito, ovvero spetta soltanto ad alcuni partecipanti, di conseguenza il suo costo prescinde dal volume dei prodotti venduti.

In tali ipotesi la costituzione del fondo (nella voce B.4 del passivo dello Stato patrimoniale) si rende necessaria in considerazione del fatto che i costi legati a tali operazioni si potranno manifestare in esercizi successivi rispetto a quello di vendita.

L’accantonamento al fondo di tali costi nell’esercizio in cui si verifica la vendita consente quindi di rispettare il principio di competenza sulla base della correlazione con i ricavi realizzati nell’esercizio per i prodotti oggetto della campagna promozionale.

Considerato che l’impegno è unilaterale e soggetto a scadenza, la stima del costo del fondo (inserito alla voce B.13 del Conto economico) tiene in considerazione soltanto i buoni a fronte dei quali si prevede che verrà richiesto il rimborso entro la scadenza.

Tale accantonamento terrà in considerazione non soltanto i costi relativi al bonus ma anche gli altri costi a carattere generale quali le spese legali, la stampa dei tagliandi che si prevede si presenteranno in futuro sulla base di criteri quali:

-

elaborazioni di natura statistica basate sull’esperienza passata di operazioni similari;

-

la propensione del consumatore ad ulteriori acquisti del prodotto oggetto dei buoni negli esercizi successivi;

-

il numero dei buoni emessi;

-

il valore dello sconto o del premio;

-

utilizzo di parametri per stimare, in relazione alle varie tipologie di prodotto, la curva di ritorno dei buoni che verranno presentati negli esercizi successivi per ottenere lo sconto sulla base delle vendite già effettuate alla data di chiusura del bilancio.

La valutazione della congruità del fondo deve essere riesaminata periodicamente alla luce dei ritorni effettivi e delle variazioni di altri elementi quali ad esempio il costo dei premi.

Le scritture contabili relative allo stanziamento di un fondo per concorsi a premio sono riportate di seguito.

Si supponga che l’azienda Alfa proceda al 31/12/n alla costituzione del fondo per concorsi a premio dell’importo di 1.000 euro.

| CE | B.13 | Accantonamento fondo per concorsi a premio | 1.000 |

|

| SP | B.4 | Fondo per concorsi a premio | 1.000 |

Si supponga che l’azienda proceda all’utilizzo del fondo al momento del sostenimento della spesa coincidente con l’importo accantonato.

| SP | B.4 | Fondo concorsi a premio | 1.000 | |

| SP | C.II.5-bis | IVA a credito | 220 | |

| SP | D.14 | Debiti diversi | 1.220 |

10.6.5. Fondi per resi di prodotti

10.6.5.Fondi per resi di prodottiIn alcuni settori merceologici (ad esempio il settore farmaceutico, dell’editoria, ecc.) le società hanno un obbligo contrattuale o in base agli usi del settore, di provvedere a ritirare i prodotti rimasti invenduti ed a sostenerne il relativo costo.

In tali situazioni è necessario quindi iscrivere un fondo oneri per resi alla voce B.4 del passivo dal momento che l’adempimento dell’obbligazione assunta sia sostanzialmente certa e che quindi si avranno dei resi di prodotti, già venduti alla data di chiusura dell’esercizio.

Ai fini della stima del fondo si applica un procedimento di calcolo similare a quanto indicato con riferimento all’accantonamento al fondo per operazioni e concorsi a premio, per determinare la percentuale di reso dei prodotti.

L’entità del relativo accantonamento dipenderà anche da altri fattori, quali il tipo di prodotto, le quantità di cui si prevede il reso, parametrata alle vendite già rilevate di detto prodotto, ed il relativo costo di sostituzione.

10.6.6. Fondi bonifiche e rischi ambientali

10.6.6.Fondi bonifiche e rischi ambientaliTali fondi vengono costituiti nella situazione in cui un’azienda debba prevedere il sostenimento di costi legati ad opere di disinquinamento o ripristino ambientale in conseguenza di operazioni o attività ad elevato impatto ambientale.

Un’ipotesi che rende probabile il sostenimento dei costi è la previsione di norme o regolamenti in materia ambientale oppure la presenza di contenziosi per la violazione di tali norme, comprese quelle relative alla sicurezza sul lavoro.

Altra ipotesi è il caso in cui un’azienda abbia arrecato danni all’ambiente e abbia l’obbligo di sanarli.

Tali fondi possono tuttavia assumere la configurazione di fondi rischi in quanto il danno ambientale può essere considerato un evento soltanto temuto. In tale ipotesi è necessario che la probabilità del danno e la quantificazione dei costi da sostenere consentano l’iscrizione dei fondi in bilancio.

Nel caso specifico della bonifica ambientale invece il riferimento è alle aziende che gestiscono discariche sulla base dell’impegno assunto nei confronti dell’amministrazione pubblica per quanto riguarda il ripristino del sito in seguito allo svolgimento dell’attività.

In questa ipotesi il fondo assume la configurazione del fondo spese in quanto il riferimento è ad una passività futura, certa nella sua esistenza ma incerta nel suo ammontare e nella data di sopravvenienza.

In entrambe le ipotesi la classificazione in bilancio prevede l’inserimento del fondo nella voce B.4 del passivo dello Stato patrimoniale e in contropartita dell’accantonamento nella voce B.13 del Conto economico.

10.6.7. Fondi prepensionamenti e ristrutturazioni aziendali

10.6.7.Fondi prepensionamenti e ristrutturazioni aziendaliIn particolare, durante i momenti di crisi economico-finanziaria, le aziende possono

trovarsi costrette a rivedere la propria strategia aziendale attuando profondi cambiamenti

e ristrutturazioni che possono originare operazioni di cessione di rami di azienda (![]() 32.), di stabilimenti o reparti produttivi.

32.), di stabilimenti o reparti produttivi.

In altri casi, indipendentemente dalla redditività aziendale, la proprietà può avere l’interesse di potenziare alcune aree di business a scapito di altre.

Tali situazioni comportano in ogni caso il sostenimento di costi legati a due aspetti fondamentali:

-

dismissione di fattori produttivi pluriennali (abbattimento di strutture murarie, modifiche a edifici, trasporto e rimozione di impianti e macchinari, canoni di locazione non risolvibili relativi a spazi non più occupati);

-

riduzione del personale (prepensionamenti, buonuscite, indennità di preavviso);

-

modifiche nei rapporti contrattuali con clienti e fornitori (pagamenti di penali per risoluzioni contrattuali).

Questi costi non sono correlabili a prestazioni future ma eliminano situazioni di inefficienze e sono relativi al periodo amministrativo in cui l’azienda decide formalmente di attuare tali piani di ristrutturazione.

Lo stanziamento del fondo spese (e l’imputazione del relativo costo di esercizio a Conto economico) necessita della formale approvazione dell’operazione di ristrutturazione da parte dell’organo amministrativo e della relativa pianificazione delle operazioni aziendali che dovranno essere attuate.

Il piano di ristrutturazione individua i seguenti elementi (OIC 31):

-

l’attività o la parte di attività interessata;

-

le principali unità operative coinvolte;

-

la localizzazione, la categoria e il numero approssimativo dei dipendenti che usufruiranno di indennità per la cessazione anticipata del rapporto di lavoro;

-

il costo complessivo da sostenere quando il programma sarà attuato;

-

gli aspetti principali del piano comunicati agli interessati.

La costituzione del fondo risponde al principio di competenza (![]() 17.8.1.) in quanto il relativo costo viene imputato nell’esercizio in cui avviene la delibera

del piano nonostante i costi relativi alla ristrutturazione si manifesteranno negli

esercizi successivi.

17.8.1.) in quanto il relativo costo viene imputato nell’esercizio in cui avviene la delibera

del piano nonostante i costi relativi alla ristrutturazione si manifesteranno negli

esercizi successivi.

Tale riflesso in contabilità consente di rispettare le condizioni di economicità aziendale in quanto vengono imputati costi le cui premesse sono approvate dall’organo amministrativo nell’esercizio di riferimento.

Inoltre, lo stanziamento di tale fondo è giustificabile solo qualora sia possibile la misurazione attendibile dei costi futuri (OIC 31). Tali costi verranno imputati a Conto economico in relazione alle varie voci di costo ad essi pertinenti (quali ad esempio B.9 oneri relativi al personale, ecc.) in base al criterio di classificazione “per natura”. Al contrario i costi relativi alle retribuzioni ordinarie verranno posizionati nei costi del personale fintantoché i dipendenti interessati alla mobilità continueranno a svolgere la propria attività lavorativa.

In merito a tale tipologia di fondo è inoltre essenziale un’adeguata informativa in Nota integrativa in relazione ai criteri adottati per valutare gli oneri futuri, gli accantonamenti e gli utilizzi di tale fondo.

Il legislatore prevede inoltre un’adeguata descrizione dell’operazione di ristrutturazione con le relative politiche aziendali nella Relazione sulla gestione.

Tale fondo viene posizionato nella voce B.4 “altri fondi” nel passivo dello Stato patrimoniale.

10.6.8. Fondi per contratti onerosi

10.6.8.Fondi per contratti onerosiCon il termine di contratto oneroso si intende quel contratto in cui la società si impegna a soddisfare un’obbligazione, i cui costi attesi sono superiori ai benefici che si suppone saranno conseguiti (OIC 31, esempi par. 66).

I costi necessari per adempiere l’obbligazione contrattuale sono rappresentati dal minore tra il costo necessario per l’adempimento del contratto e il risarcimento del danno o la penale derivanti dalla risoluzione del contratto per inadempimento.

La presenza di un contratto oneroso rende necessaria la costituzione di un fondo spese in bilancio al momento dell’assunzione dell’impegno relativo all’obbligazione assunta.

Tale accantonamento viene rilevato nella voce di costo di Conto economico della pertinente classe (B, C o D), dovendo prevalere il criterio della classificazione “per natura” dei costi.

Qualora la correlazione tra la natura dell’accantonamento ed una delle voci alle suddette classi non sia possibile, l’accantonamento è iscritto alla voce B.13 del Conto economico.

10.6.9. Fondi spese di smantellamento e ripristino

10.6.9.Fondi spese di smantellamento e ripristinoCon l’emendamento del marzo 2024, è stato introdotto il paragrafo 40.A nell’OIC 16 che stabilisce che i costi di smantellamento e/o ripristino rientrano tra i costi capitalizzabili. Tali costi sono iscritti nel momento in cui è assunta l’obbligazione a smantellare il cespite e/o ripristinare il sito in cui il cespite è ubicato in contropartita ad un fondo rischi e oneri. La stima di tali costi e l’aggiornamento successivo sono operati ai sensi delle disposizioni dell’OIC 31 - Fondi per rischi e oneri e TFR.

Gli aggiornamenti di stima dei costi di smantellamento e/o ripristino sono portati ad incremento o decremento del cespite cui si riferiscono. Eventuali aggiornamenti di stima del fondo relativi al trascorrere del tempo di cui al paragrafo 34 dell’OIC 31 - Fondi per rischi e oneri e TFR sono imputati a Conto economico.

L’ammortamento di tali costi è parametrato alla vita utile del cespite cui si riferiscono.

Si supponga che la società X installi un impianto (dal costo di euro 200.000) che, sulla base della normativa locale, alla sua dismissione impone delle spese di bonifica del terreno per euro 30.000. La vita utile del cespite è pari a 10 anni. Il tasso di attualizzazione è del 5%.

Applicando le regole previste dall’OIC 16 si porta il valore attuale del costo stimato di bonifica ad aumento del costo iniziale del cespite, con contropartita la creazione tra le passività del fondo spese. Detto costo sarà ammortizzato assieme all’impianto lungo la vita utile del cespite. Nella tabella seguente viene mostrata in colonna 1 l’evoluzione del fondo spese che parte dal valore attuale della spesa prevista tra 10 anni (30.000/(1,05)10), in colonna 2 l’onere finanziario di competenza dell’esercizio, calcolato applicando il tasso del 5% al fondo esistente a inizio esercizio e che viene sommato al fondo esistente, in colonna 3 l’ammortamento del costo delle passività future di bonifica (18.417,4/10).

| 1 | 2 | 3 | 4 = 2 + 3 | |

| Anno | Fondo a S.P. | Onere finanziario | Amm.to a CE | Impatto CE |

| 0 | 18.417,40 | |||

| 1 | 19.338,27 | 920,87 | 1.841,74 | 2.762,61 |

| 2 | 20.305,18 | 966,91 | 1.841,74 | 2.808,65 |

| 3 | 21.320,44 | 1.015,26 | 1.841,74 | 2.857,00 |

| 4 | 22.386,46 | 1.066,02 | 1.841,74 | 2.907,76 |

| 5 | 23.505,78 | 1.119,32 | 1.841,74 | 2.961,06 |

| 6 | 24.681,07 | 1.175,29 | 1.841,74 | 3.017,03 |

| 7 | 25.915,13 | 1.234,05 | 1.841,74 | 3.075,79 |

| 8 | 27.210,88 | 1.295,76 | 1.841,74 | 3.137,50 |

| 9 | 28.571,43 | 1.360,54 | 1.841,74 | 3.202,28 |

| 10 | 30.000,00 | 1.428,57 | 1.841,74 | 3.270,31 |

| Totale | 11.582,60 | 18.417,40 | 30.000,00 |

La rilevazione iniziale pertanto sarà:

| SP | B.4 | Impianti | 18.417,4 | |

| SP | B.3 | Fondo smantellamento impianti | 18.417,4 |

Al termine del primo esercizio, quindi si rileva l’incremento del fondo:

| CE | C.17 | Oneri Finanziari | 920,87 | |

| SP | B.3 | Fondo smantellamento impianti | 920,87 |

Tralasciamo per semplicità la contabilizzazione dell’ammortamento del cespite, la cui quota annua sarà data da (200.000/10) + 1.841,74.

10.6.10. Fondi copertura perdite di società partecipate

10.6.10.Fondi copertura perdite di società partecipateSi tratta di un fondo relativo ai casi in cui l’azienda si è impegnata nella partecipazione

al capitale sociale di un’altra società a reintegrare le perdite subite (OIC 21, par. 40) da questa società ma nell’ipotesi in cui non siano durevoli (se le partecipazioni subiscono una perdita durevole di valore si deve procedere

alla loro svalutazione) (![]() 6.).

6.).

Tale impegno si concretizza nell’obbligo assunto dalla società di coprire tali perdite in proporzione alla quota posseduta, ovvero alla percentuale di capitale posseduto.

Se tale impegno provoca il sorgere di un debito, questo sarà classificato come tale.

Qualora invece tale impegno rimanga incerto per la data di sopravvenienza e per l’importo si dovrà rilevare un fondo.

La determinazione dell’entità dell’accantonamento si baserà sul calcolo di tali perdite.

Si dovrà rilevare il fondo alla voce B.4 del passivo mentre in contropartita si dovrà iscrivere l’accantonamento alla voce D.18 del Conto economico.

10.7. Fondo per trattamento fine rapporto

10.7.Fondo per trattamento fine rapportoL’ordinamento contabile nazionale riserva una posizione particolare al fondo di trattamento fine rapporto per lavoro dipendente collocata nella voce C del passivo dello Stato patrimoniale come unico fondo spese.

10.7.1. Calcolo e contabilizzazione del TFR

10.7.1.Calcolo e contabilizzazione del TFRSi esaminano alcune regole fondamentali ai fini del calcolo del relativo accantonamento (art. 2120 c.c.).

Quota annuale

Il calcolo della quota del TFR![]() di esercizio è pari a una frazione degli stipendi maturati nello stesso periodo (totale dei salari e stipendi lordi/13,5, ovvero il numero medio

di mensilità annue). La quota è proporzionalmente ridotta per le frazioni di anno, calcolandosi come mese intero le frazioni di mese superiori o uguali ai 15 gg. Ai

fini del calcolo della quota, rilevano anche i contratti nazionali e integrativi in

vigore alla data di bilancio per le singole fattispecie (OIC 31) ed è necessario considerare ogni forma di lavoro a carattere continuativo.

di esercizio è pari a una frazione degli stipendi maturati nello stesso periodo (totale dei salari e stipendi lordi/13,5, ovvero il numero medio

di mensilità annue). La quota è proporzionalmente ridotta per le frazioni di anno, calcolandosi come mese intero le frazioni di mese superiori o uguali ai 15 gg. Ai

fini del calcolo della quota, rilevano anche i contratti nazionali e integrativi in

vigore alla data di bilancio per le singole fattispecie (OIC 31) ed è necessario considerare ogni forma di lavoro a carattere continuativo.

Quota di rivalutazione

Il calcolo della quota di rivalutazione del TFR pregresso prevede l’applicazione di un tasso pari alla somma di una percentuale fissa dell’1,5% e del 75% dell’indice ISTAT di aumento dei prezzi al consumo per le famiglie di operai e impiegati.

Si precisa che l’importo della rivalutazione del TFR è soggetto a imposta sostitutiva pari al 17% (art. 11, D.Lgs. n. 47/2000).

L’imposta sostitutiva viene imputata a riduzione del fondo TFR in sede di rilevazione della scrittura di assestamento relativa alla rivalutazione del TFR, in costanza del rapporto di lavoro.

L’imposta viene trattenuta dal TFR rivalutato durante l’esercizio, in seguito alla cessazione del rapporto lavorativo.

Il pagamento dell’imposta sostitutiva avviene con le seguenti modalità:

-

versamento di acconto pari al 17% del 90% delle rivalutazioni maturate nell’anno precedente (oppure con il metodo previsionale pari al 17% delle rivalutazioni maturate nell’anno in cui è dovuto l’acconto) entro il 16 dicembre;

-

versamento a saldo entro il 16 febbraio dell’anno successivo.

Le due quote così calcolate andranno ad alimentare il fondo per trattamento di fine rapporto quale accantonamento complessivo da effettuarsi alla fine di ciascun esercizio.

Si supponga che l’azienda Alfa al 31/12/n effettui l’accantonamento al fondo per TFR sulla base dei seguenti dati:

-

le retribuzioni lorde (salari e stipendi) dell’esercizio ammontano a 200.000 euro;

-

il fondo preesistente risulta pari a 660.000 euro;

-

l’incremento annuo dell’indice ISTAT è pari al 3% da cui deriva un coefficiente di rivalutazione pari a 3,75% [1,5% + (75% x 3%)].

Dai calcoli risulta quindi che:

-

la quota annua è pari a 200.000/13,5 = 14.814,81;

-

la rivalutazione è pari a 660.000 x 3,75% = 24.750;

-

l’accantonamento complessivo è pari a 39.564,81.

Le scritture contabili sono le seguenti:

16/12/n versamento dell’acconto sull’imposta sostitutiva relativo alla rivalutazione del TFR (rivalutazione anno precedente pari a 20.000):

(20.000 x 90%) x 17% = 3.060.

| SP | C.II.5-bis | Erario c/acconto imposta sostitutiva sul TFR | 3.060 |

|

| SP | C.IV.1 | Banca c/c | 3.060 |

Al 31/12/n si effettua la scrittura di assestamento per l’accantonamento al TFR.

Imposta sostitutiva sul TFR pari a 24.750 x 17% = 4.207,5.

| CE | B.9.c | Accantonamento al fondo TFR | 39.564,81 | |

| SP SP |

D.12 C |

Erario c/ritenute imposta sostitutiva sul TFR Fondo TFR |

4.207,50 35.357,31 |

Al momento del versamento (16/02/n+1) del saldo dell’imposta sostitutiva (pari a 4.207,50-3.060 = 1.147,50) verrà effettuata la seguente scrittura contabile.

| SP | D.12 | Erario c/ritenute imposta sostitutiva sul TFR | 4.207,50 | |

| SP SP |

C.II.5-bis C.IV.1 |

Erario c/acconto imposta sostitutiva sul TFR Banca c/c |

3.060,00 1.147,50 |

Anticipi a dipendenti sul trattamento di fine rapporto

Il lavoratore, che abbia almeno 8 anni di servizio presso lo stesso datore di lavoro, può chiedere, in costanza di rapporto di lavoro (requisiti soggettivi), una anticipazione non superiore al 70% sul trattamento cui avrebbe diritto nel caso di cessazione del rapporto alla data della richiesta (art. 2120, c. 6, c.c.).

Vi sono delle limitazioni a tale richiesta dal momento che tali richieste possono essere soddisfatte annualmente entro i limiti del 10% degli aventi titolo e comunque del 4% del numero totale dei dipendenti. La richiesta deve essere giustificata dalle seguenti motivazioni (requisiti oggettivi):

-

eventuali spese sanitarie per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche;

-

acquisto della prima casa di abitazione per sé o per i figli, documentato con atto notarile (art. 2120, c. 8, c.c.).

L’anticipazione può essere ottenuta una sola volta nel corso del rapporto di lavoro e viene detratta dal trattamento di fine rapporto.

I contratti collettivi o i patti individuali possono chiedere un trattamento più favorevole (art. 2120, c. 11, c.c.).

Si ipotizzi che l’azienda Alfa corrisponda a un dipendente un anticipo sul TFR pari a 10.000 euro. Si applica per semplicità una ritenuta d’acconto pari al 23%.

| SP | C | Fondo TFR | 10.000 | |

| SP | C.IV.1 | Banca c/c | 7.700 | |

| SP | D.12 | Erario c/ritenute | 2.300 |

Liquidazione del trattamento di fine rapporto

Il trattamento di fine rapporto (TFR) dovrà essere liquidato e pagato dall’azienda al dipendente al momento della cessazione del rapporto lavorativo.

L’entità della quota che dovrà essere liquidata corrispondente all’utilizzo del fondo sarà data da:

-

quota del fondo accantonata nel periodo precedente a quello in cui cessa il rapporto lavorativo;

-

quota corrispondente alla frazione di anno in corso (dall’1/1/n alla data in cui cessa il rapporto di lavoro) che viene calcolata con le stesse regole della quota determinata in base all’anno (ogni parte del mese uguale o superiore ai 15 giorni viene equiparata al mese).

Si ipotizzi che il dipendente Sergio Rossi in data 1/10/n abbia cessato la propria attività lavorativa. L’azienda ha accantonato per il dipendente negli anni precedenti un fondo TFR pari a 100.000 euro e la quota TFR maturata nel corso dell’esercizio n (1/1/n-1/10/n) è pari a 3.000 euro.

La scrittura contabile sarà la seguente.

| SP | C | Fondo TFR | 100.000 | |

| CE | B.9.c | Accantonamento al Fondo TFR | 3.000 | |

| SP | D.14 | Debiti verso dipendenti | 103.000 |

Il 15/10/n l’azienda procede al pagamento del TFR (ipotizzando una ritenuta pari al 23%)

| SP | D.14 | Debiti verso dipendenti | 103.000 | |

| SP | D.12 | Erario c/ritenute | 23.690 | |

| SP | C.IV.1 | Banca c/c | 79.310 |

La voce C del passivo dello Stato patrimoniale deve esprimere la passività complessiva da corrispondere ai dipendenti, nell’ipotesi in cui questi cessassero il loro rapporto lavorativo alla data di chiusura del bilancio.

In tale prospettiva, quindi, è vietato effettuare la stima della passività per il TFR mediante metodi matematici di attualizzazione che consentono di stimare la passività da sostenere nell’ipotetico momento di cessazione del rapporto lavorativo (OIC 31).

La passività per TFR include anche le eventuali somme erogate a titolo di prestito di cui il TFR costituisce garanzia (OIC 31). Queste somme vengono riepilogate in bilancio nella voce “crediti verso altri” nelle immobilizzazioni finanziarie o nell’attivo circolante, in relazione alla durata del prestito.

Dalle passività per TFR sono invece detratte le anticipazioni parziali del TFR maturato ed erogate sulla base di contratti collettivi o individuali o conseguenti a accordi aziendali, in relazione alle quali non è richiesto il rimborso.

Adeguamento del TFR in seguito a aumenti salariali

Altro aspetto da considerare riguarda l’adeguamento del fondo TFR in conseguenza di aumenti salariali previsti da contratti di impiego.

Se i contratti in vigore sono scaduti prima della data di chiusura del bilancio e i riflessi del rinnovo del contratto sul TFR possono essere oggetto di stima anche se non formalmente definiti alla data di chiusura del bilancio, l’entità dell’eventuale accantonamento alla data di formazione del bilancio dovrà tenere conto di quanto previsto per la rilevazione degli effetti relativi ai fatti intervenuti dopo la chiusura dell’esercizio.

Stipula di polizze assicurative a fronte del TFR

In alcuni casi le aziende stipulano polizze assicurative a fronte dell’accantonamento a TFR mantenuto a suo carico prima della riforma della previdenza complementare.

Tale aspetto risponde alla finalità di poter disporre di risorse finanziarie necessarie in vista del termine del rapporto lavorativo del dipendente, dal momento che tale esborso rimane a carico della società assicurativa.

In termini di riflessi contabili l’entità del premio corrisposto alla società assicurativa costituisce un credito immobilizzato (![]() 5.) alla voce B.III.2 dello Stato patrimoniale.

5.) alla voce B.III.2 dello Stato patrimoniale.

La parte di entità superiore rimborsabile da parte della società assicurativa rispetto all’indennità maturata dal personale dipendente, che consegue dalla rivalutazione dei premi versati, dovrà essere riepilogata come un componente positivo di reddito di natura finanziaria per l’impresa contraente, da rilevarsi annualmente per competenza economica con il relativo incremento del credito.

In riferimento alle quote di TFR che si riferiscono a rapporti di lavoro cessati di

cui il pagamento è già scaduto o è nota la scadenza che avverrà nel periodo successivo, tali passività dovranno essere

riepilogate nella voce D.13 e essere considerate come dei debiti (![]() 12.).

12.).

Si ipotizzi che l’azienda Alfa proceda in data 5 ottobre dell’anno n a effettuare il pagamento del premio annuale della polizza assicurativa per la copertura del Trattamento di Fine Rapporto per l’importo di 20.000 euro.

La scrittura contabile sarà la seguente.

| SP | B.III.2 | Assicurazione c/copertura TFR | 20.000 | |

| SP | C.IV.1 | Banca c/c | 20.000 |

Al momento del pagamento del TFR al dipendente l’azienda Alfa provvederà a riscuotere dall’assicurazione l’importo maturato. Qualora la polizza fosse stata stipulata con le caratteristiche di una polizza vita potrebbe essere maturato un importo maggiore rispetto all’entità del trattamento di fine rapporto dovuto dall’azienda. In tale ipotesi tale differenza rappresenta un componente positivo di reddito ovvero una sopravvenienza attiva.

Si ipotizzi che in data 20 aprile dell’anno n+1 l’azienda Alfa srl incassi 22.300 euro per la copertura assicurativa sul TFR. Si tenga presente che sono stati versati premi assicurativi per un importo pari a 20.000 euro.

La scrittura contabile sarà la seguente:

| SP | C.IV.1 | Banca c/c | 22.300 | |

| SP | D.12 | Assicurazione c/copertura TFR | 20.000 | |

| CE | A.5 | Sopravvenienze attive | 2.300 |

La voce C del passivo dello Stato patrimoniale deve esprimere la passività complessiva da corrispondere ai dipendenti, nell’ipotesi in cui questi cessassero il loro rapporto lavorativo alla data di chiusura del bilancio.

10.7.2. Riforma del TFR in vigore dal 1° gennaio 2007

10.7.2.Riforma del TFR in vigore dal 1° gennaio 2007Le aziende con un numero maggiore di 50 dipendenti (![]() 15.) sono obbligate a versare le somme dovute per TFR in alternativa ai seguenti soggetti

(D.Lgs. n. 252/2005 che modifica la precedente normativa regolata dall’art. 2120 c.c.):

15.) sono obbligate a versare le somme dovute per TFR in alternativa ai seguenti soggetti

(D.Lgs. n. 252/2005 che modifica la precedente normativa regolata dall’art. 2120 c.c.):

-

fondo tesoreria gestito dall’INPS;

-

fondi pensione scelti dal dipendente.

Per le aziende con meno di 50 dipendenti invece sono previste due opzioni:

-

mantenimento del TFR in azienda (su esplicita opzione da parte del dipendente);

-

conferimento del TFR a una forma di previdenza complementare.

Si segnala che l’opzione a favore del mantenimento del TFR in azienda andava manifestata entro il 30 giugno 2007 (art. 1, c. 1, D.M. 30 gennaio 2007).

Tuttavia, se i rapporti lavorativi sono avviati successivamente al 31 dicembre 2006 l’opzione può essere esercitata entro 6 mesi dall’inizio dell’attività lavorativa.

Aziende con almeno 50 dipendenti

La situazione è notevolmente modificata in particolare per le aziende più grandi, ovvero con più di 50 dipendenti: le aziende non accantonano più la quota al TFR ma devono versare mensilmente le quote relative al TFR a un soggetto esterno.

Tale soggetto dovrà poi erogare l’entità dovuta al dipendente nel momento in cui uscirà dalla compagine aziendale.

In un’ottica di medio-lungo termine i soggetti individuati dalla normativa non avranno più la scrittura di fine anno dove evidenziare il versamento del TFR al fondo, il quale dopo un certo periodo di tempo, in mancanza degli accantonamenti, tenderà ad esaurirsi dal momento che non viene più alimentato in maniera sistematica nei vari esercizi, in maniera graduale, in relazione al numero dei dipendenti assunti ante 2007 che cesseranno dal loro rapporto lavorativo.

Per quanto riguarda la rivalutazione del TFR, il datore di lavoro in tale situazione ha solo l’onere di effettuare i versamenti delle quote di TFR ai fondi di previdenza complementare o al fondo di tesoreria gestito dall’Inps trasferendo l’obbligo per la garanzia del rendimento o per la rivalutazione di legge ai fondi di previdenza complementare o all’INPS.

In sintesi, nel prospetto che segue vengono riepilogate le differenti situazioni in relazione al TFR.

| Riforma TFR: situazione post 2007 | |||

| Dimensione aziendale | TFR mantenuto in azienda | TFR a fondo di previdenza complementare | TFR a fondo di tesoreria presso INPS |

| Aziende con MENO DI 50 DIPENDENTI |

- Su opzione espressa dell’azienda; - stesse regole ante 1° gennaio 2007 ex art. 2120 c.c. - calcolo della quota annuale e della quota di rivalutazione |

- Stesse regole di rilevazione contabile richieste per il TFR maturato destinato alle

stesse forme di previdenza in aziende con più di 50 dipendenti; - in relazione alle quote maturande l’azienda rileva soltanto il costo. - l’onere della rivalutazione ricade sul fondo di previdenza e non più sul datore di lavoro; - il debitore verso il lavoratore non è più il datore di lavoro. |

|

| Aziende con ALMENO 50 DIPENDENTI |

Dal 1° gennaio 2007 non è più possibile | Per il TFR che matura dal 1° gennaio 2007, salvo opzione espressa dal lavoratore di conferimento. | - Su opzione espressa da parte del lavoratore (di cui all’art. 1, c. 755 della Legge n. 296/2006) - Gestione del TFR da parte dell’INPS |

Liquidazione del TFR

Si precisa che se il fondo TFR viene conferito a un fondo di tesoreria istituito presso l’INPS, la liquidazione del TFR al dipendente viene effettuata integralmente dal datore di lavoro, anche per la quota di competenza del fondo (art. 2, D.M. 30 gennaio 2007, circ. INPS 3 aprile 2007, n. 70, Parte 1, par. 7.1).

Nel mese di erogazione del TFR le aziende provvedono ad effettuare il conguaglio delle quote di TFR corrispondenti ai versamenti al fondo di tesoreria, con la finalità di ridurre i contributi dovuti. Si propone il seguente ordine di priorità:

-

contributi dovuti al fondo di tesoreria;

-

in ipotesi di non capienza, contributi obbligatori dovuti all’istituto (ad esempio contributi IVS, ecc.).

Considerando l’ipotesi in cui l’azienda versa contributi previdenziali ad altri enti, si prospettano le seguenti situazioni:

-

vengono utilizzati in via prioritaria i contributi dovuti al fondo di tesoreria INPS e le eventuali contribuzioni minori dovute all’INPS;

-

in caso di non capienza deve essere effettuato il conguaglio con tali enti previdenziali, con i quali l’INPS ha stipulato i necessari accordi.

Da un punto di vista delle rilevazioni contabili relative ai versamenti affluiti al fondo di tesoreria istituito presso l’INPS è necessario rilevare un credito verso l’Istituto di Previdenza. Tale credito verrà poi portato in conguaglio con i successivi versamenti contributivi.

Di seguito si riportano le scritture contabili in riferimento al conferimento del TFR al fondo di tesoreria INPS e al fondo di previdenza complementare.

Si supponga che l’azienda Alfa abbia optato per il conferimento del TFR al fondo di tesoreria INPS. Mensilmente l’azienda dovrà versare la quota di TFR al fondo pari a 20.000 euro. La scrittura contabile sarà la seguente.

| CE | B.9.c | Accantonamento fondo TFR | 20.000 | |

| SP | D.13 | Debito verso fondo tesoreria INPS | 20.000 |

Si supponga che l’azienda Alfa abbia optato per il conferimento del TFR al fondo di previdenza complementare. Mensilmente l’azienda dovrà versare la quota di TFR al fondo pari a 20.000 euro. La scrittura contabile sarà la seguente.

| CE | B.9.c | Accantonamento fondo TFR | 20.000 | |

| SP | D.13 | Debito verso fondo previdenza complementare |

20.000 |

In alcuni casi può essere previsto il versamento di oneri aggiuntivi da parte del datore di lavoro al fondo di previdenza complementare. La scrittura contabile sarà la seguente.

| CE | B.9.b | Oneri sociali | 20.000 | |

| SP | D.13 | Debito verso fondo previdenza complementare |

20.000 |

Si supponga che l’azienda Alfa abbia optato per il conferimento del TFR al fondo di tesoreria INPS. Nel caso di liquidazione e successivo pagamento del TFR al dipendente licenziatario l’azienda dovrà corrispondere sia la parte di TFR maturata fino al 31/12/2006 (di importo pari a 1.000 euro) sia l’indennità di fine rapporto maturate dall’1/1/2007 (di competenza del fondo di importo pari a 4.000 euro). La scrittura contabile sarà la seguente.

| SP | D.13 | Debito verso tesoreria Inps | 4.000 | |

| SP | C | Fondo TFR | 1.000 | |

| SP | D.14 | Debiti verso dipendenti | 5.000 |

La parte di competenza del fondo di tesoreria che viene comunque corrisposta dal datore di lavoro rende necessaria l’iscrizione di un minor debito verso il fondo di tesoreria INPS che verrà poi recuperato al momento dei successivi versamenti mensili della quota TFR.

Nell’ipotesi in cui le prestazioni di competenza (si supponga di importo pari a 5.500 euro) che l’azienda deve versare nel mese considerato siano superiori ai versamenti dovuti al fondo di tesoreria dovranno essere utilizzati anche i contributi obbligatori all’INPS.

La scrittura contabile sarà la seguente.

| SP | D.13 | Debito verso tesoreria Inps | 4.000 | |

| SP | C | Fondo TFR | 1.000 | |

| SP | D.13 | Debiti v. INPS | 500 | |

| SP | D.14 | Debiti verso dipendenti | 5.500 |

Il successivo pagamento del TFR al dipendente (ipotizzando una ritenuta pari al 23%) darà luogo alla seguente scrittura contabile.

| SP | D.14 | Debiti verso dipendenti | 5.000 | |

| SP | C.IV.1 | Banca C/C | 3.850 | |

| SP | D.12 | Erario c/ritenute | 1.150 |

Le ritenute fiscali vengono quindi operate e versate dal datore di lavoro erogante.

10.8. Informazioni in Nota integrativa

10.8.Informazioni in Nota integrativaLe informazioni richieste per i fondi rischi e oneri e per il fondo TFR sono (art. 2427, c. 1, c.c.):

-

i criteri applicati nelle valutazioni delle voci di bilancio (art. 2427, n. 1, c.c.);

-

le variazioni (saldo iniziale, accantonamenti, utilizzazioni e saldo finale) che riguardano la consistenza dei fondi e il TFR (art. 2427, n. 4, c.c.);

-

la composizione della voce “altri fondi” dello Stato patrimoniale (art. 2427, n. 7, c.c.).

In merito alla voce “altri fondi” la Nota integrativa deve fornire la seguente informativa sui punti indicati sotto:

-

la descrizione della zona di incertezza e l’indicazione dell’ammontare dello stanziamento, relativo alla perdita connessa da considerarsi probabile;

-

la descrizione del rischio di ulteriori perdite, nell’ipotesi in cui vi sia la possibilità di avere perdite aggiuntive rispetto alle entità degli accantonamenti iscritti;

-

l’indicazione dell’evento considerato probabile ma il cui ammontare non può essere determinato se non in modo aleatorio e arbitrario e le informazioni relative alle passività potenziali ritenute possibili;

-