32.1. Premessa - 32.1.1. Finalità - 32.2. Profili giuridici - 32.3. Rilevanza fiscale - 32.3.1. Imposte dirette - 32.3.2. Imposte indirette - 32.4. Problematiche contabili - 32.4.1. Adempimenti

32.1. Premessa

32.1.PremessaLa cessione![]() è un’operazione con cui avviene il trasferimento di un complesso aziendale a fronte di un corrispettivo in denaro o in natura (come ad esempio un’altra azienda, uno o alcuni beni immobili ecc.). Gli attori dell’operazione sono il “cedente”, ossia colui che cede, e il “cessionario”, ossia l’acquirente.

è un’operazione con cui avviene il trasferimento di un complesso aziendale a fronte di un corrispettivo in denaro o in natura (come ad esempio un’altra azienda, uno o alcuni beni immobili ecc.). Gli attori dell’operazione sono il “cedente”, ossia colui che cede, e il “cessionario”, ossia l’acquirente.

Oggetto della cessione può essere l’azienda, definita come il complesso di beni organizzati dall’imprenditore per l’esercizio dell’impresa (art. 2555 c.c.), oppure un ramo d’azienda definito come la parte dotata (non in modo astratto) di autonoma organizzazione ed attività economica di un complesso aziendale (Cass. n. 20012/2005; Cass. n. 24913/2008; Cass. n. 685/2009; Cass. n. 9163/2010).

Occorre distinguere tra cessione d’azienda e cessione di un complesso di beni. In quest’ultimo caso, infatti, l’oggetto del trasferimento è costituito da una pluralità di beni che nel complesso non possiedono la capacità di svolgere in modo autonomo un’attività economica.

La distinzione è rilevante poiché le due operazioni hanno una differente rilevanza fiscale e contabile, con significative conseguenze in termini di imposte da versare e di adempimenti amministrativi; per esempio, la cessione d’azienda richiede un atto del notaio per opporlo ai terzi, mentre la vendita di un complesso di beni lo richiede solo se tra questi vi sono immobili o beni mobili registrati; la cessione è fuori campo IVA mentre la cessione di beni è, generalmente, soggetta ad IVA.

La qualifica di azienda non viene persa se dalla cessione vengono esclusi alcuni beni, purché la loro mancanza non comprometta la funzionalità e l’unitarietà economica dell’organizzazione ceduta (Cass. n. 2085/1980; Cass. n. 2133/1980; Cass. n. 17927/2005).

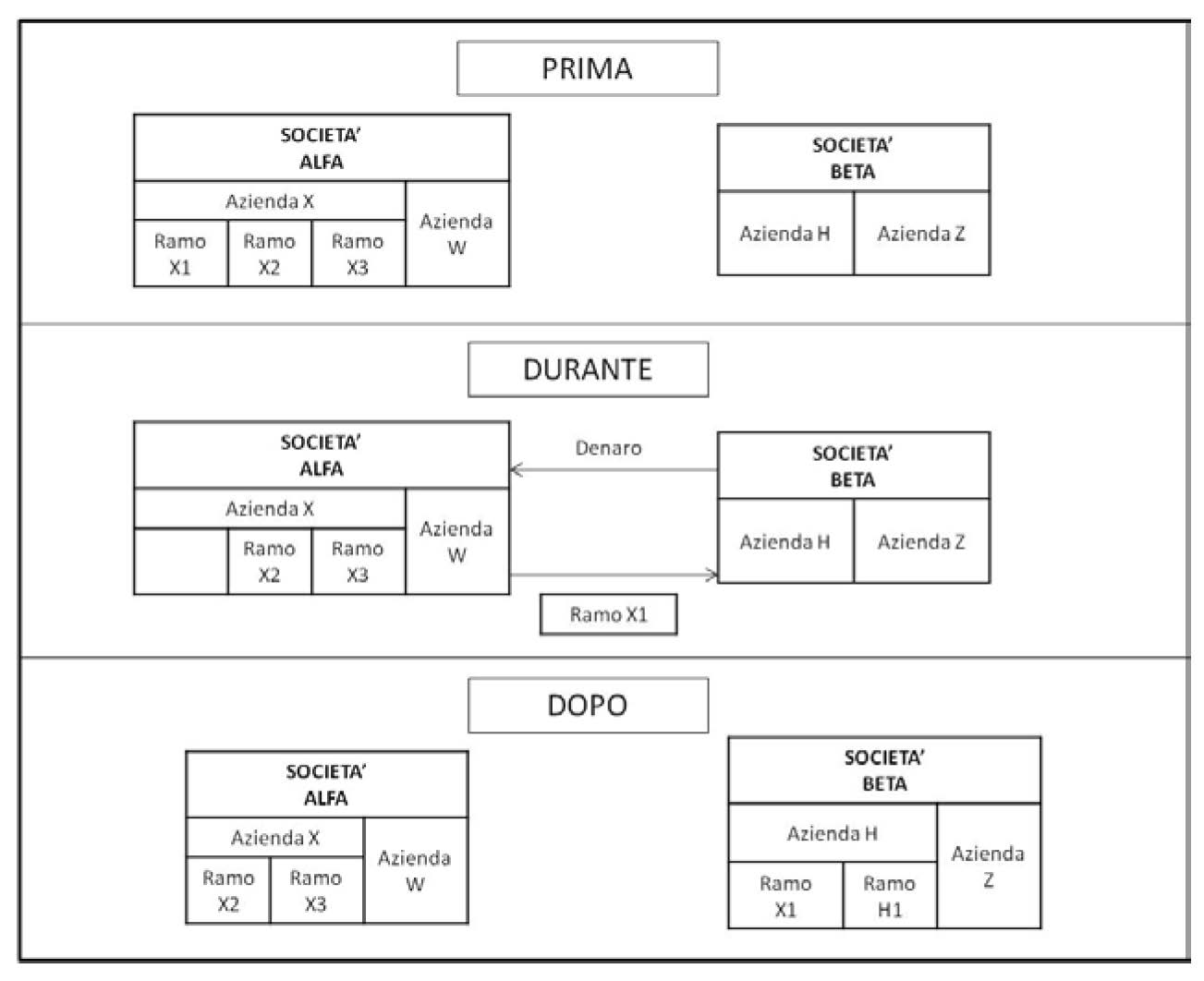

La cessione d’azienda trova rappresentazione nella seguente figura in cui emerge la permutazione patrimoniale.

32.1.1. Finalità

32.1.1.FinalitàCon l’operazione di cessione d’azienda, l’acquirente può ricercare una maggiore diversificazione produttiva per comprimere ulteriormente il rischio operativo (ogni settore di attività presenta uno specifico profilo di rischio che si differenzia da quello di altri settori), può ottenere nuove risorse strategiche per il proprio business (si pensi a tecnologie innovative o risorse immateriali come il know how o specifici brevetti), può acquisire ulteriori quote di mercato (attraverso l’“eliminazione” di un concorrente) oppure può impiegare risorse finanziarie eccedenti che non si vuole investire nel settore in cui l’impresa già opera (si tratta dello svolgimento di fasi lavorative svolte in precedenza da clienti - se a valle - o da fornitori - se a monte).

Il venditore realizza la cessione per scelte strategiche (come ad esempio la volontà di concentrare i propri investimenti su altri settori di attività), per superare una situazione di crisi (che interessa il ramo/l’azienda ceduta o la principale azienda dell’impresa su cui verranno investite le risorse ottenute dalla cessione) o per accettare un’offerta difficilmente rifiutabile (il prezzo offerto è particolarmente vantaggioso e significativamente superiore alla valutazione del ramo/azienda fatta dal venditore).

32.2. Profili giuridici

32.2.Profili giuridiciIl trasferimento dell’azienda![]() si perfeziona attraverso la sottoscrizione di un contratto tra le parti che specifica l’oggetto della cessione. In particolare, tale atto deve elencare i beni ceduti che compongono l’azienda, nonché il corrispettivo erogato dall’acquirente. La forma scritta “ad probationem” è prevista dal Codice civile (art. 2556 c.c.), salvo:

si perfeziona attraverso la sottoscrizione di un contratto tra le parti che specifica l’oggetto della cessione. In particolare, tale atto deve elencare i beni ceduti che compongono l’azienda, nonché il corrispettivo erogato dall’acquirente. La forma scritta “ad probationem” è prevista dal Codice civile (art. 2556 c.c.), salvo:

-

il caso in cui l’azienda ceduta ricomprenda anche beni immobili o mobili registrati e

-

il caso della particolare natura del contratto (come, ad esempio, il caso della donazione d’azienda) per cui la forma scritta del contratto di cessione necessita “ad substantiam”.

La forma scritta non è obbligatoria in generale, ma ha, comunque, rilievo ai fini probatori dell’operazione, non essendo ammessa la prova per testimoni consentita solo quando i contraenti hanno, senza colpa, perduto il documento che gli forniva la prova dell’atto (gli artt. 2724 e 2725 c.c.).

Questo significa che il contratto è giuridicamente valido, anche se non in forma scritta, ma non può essere provato in alcun modo. Inoltre, i contratti redatti per atto pubblico o per scrittura privata autenticata devono essere depositati per l’iscrizione nel Registro delle Imprese entro 30 giorni dalla stipula, a cura del notaio (art. 2556, c. 2, c.c.); l’iscrizione assume rilievo per opporre ai terzi la cessione ma non per la sua validità.

La forma scritta non assume rilevo giuridico per la validità dell’operazione, ma assume rilievo per provare l’operazione poiché non è ammessa la prova per testimoni.

L’atto pubblico e la scrittura privata autentica assumono rilievo per l’iscrizione al registro imprese e pertanto per opporre ai terzi l’operazione.

Con il trasferimento dell’azienda sorge in capo al cedente il divieto di concorrenza secondo il quale, l’alienante deve astenersi, per un periodo di 5 anni dal trasferimento, dall’iniziare una nuova impresa che per oggetto, ubicazione o altre circostanze sia idonea a sviare, anche solo potenzialmente, la clientela dell’azienda ceduta (art. 2557 c.c.). Tale limite è posto nell’interesse dell’acquirente è può essere, con clausola pattizia, escluso, ridotto o ampliato, salvo tuttavia il limite massimo di durata. In caso di maggiore durata del divieto di concorrenza o di mancata definizione della stessa, il divieto vale comunque per un periodo di 5 anni (art. 2557, c. 3, c.c.).

Il contratto di cessione può di conseguenza prevedere:

-

l’esclusione del divieto di concorrenza;

-

un divieto di concorrenza di durata inferiore a 5 anni;

-

l’estensione del divieto di svolgere anche altre attività, purché non sia impedita ogni attività imprenditoriale (art. 2557, c. 2, c.c.);

-

il divieto di svolgere solo alcune attività, restringendo pertanto la portata del divieto di concorrenza.

Se non diversamente pattuito nell’atto di cessione, l’acquirente dell’azienda subentra nei contratti stipulati per l’esercizio della stessa, salvo per quelli che hanno carattere personale per i quali la cessione deve essere espressamente specificata nel contratto (art. 2558 c.c.). Il contraente ceduto può tuttavia recedere dal contratto entro 3 mesi dalla notizia del trasferimento se sussiste una giusta causa e salvo la responsabilità dell’alienante l’azienda.

Questo principio, ad esempio, comporta l’“automatica” cessione dei contratti che hanno per oggetto il godimento di beni aziendali (noleggi e leasing) non appartenenti all’impresa ma acquisiti poiché necessari per lo svolgimento dell’attività economica e dei c.d. contratti d’impresa (i contratti di somministrazione con i fornitori, di assicurazione e di appalto). Infine, una disciplina specifica è prevista per il trasferimento di crediti e debiti (artt. 2559 e 2560 c.c.).

La cessione dei crediti, anche in mancanza di notifica al debitore o di sua accettazione, ha effetto dal momento dell’iscrizione del trasferimento nel Registro delle Imprese. Tuttavia, il debitore ceduto è liberato se paga in buona fede all’alienante (art. 2559 c.c.).

L’alienante non è liberato dai debiti, inerenti all’esercizio dell’azienda ceduta anteriori al trasferimento, se non risulta che i creditori vi hanno consentito. Anche l’acquirente risponde dei debiti anteriori all’operazione, se questi risultano dai libri contabili![]() obbligatori (art. 2560 c.c.).

obbligatori (art. 2560 c.c.).

Questa normativa non riguarda i rapporti tra cedente e cessionario. Nello specifico, crediti e debiti non si trasferiscono automaticamente all’acquirente dell’azienda, ma occorre una pattuizione specifica nell’atto di cessione.

32.3. Rilevanza fiscale

32.3.Rilevanza fiscale32.3.1. Imposte dirette

32.3.1.Imposte diretteIn tema di imposte dirette, occorre determinare la differenza tra il corrispettivo pattuito nel contratto di cessione, al netto degli oneri accessori all’operazione (ad esempio

spese notarili e per perizie), e il patrimonio netto dell’azienda ceduta espresso a valori fiscalmente riconosciuti (![]() 16.).

16.).

Se emerge una differenza positiva, il cedente realizza una plusvalenza tassabile ai fini IRPEF e IRES (art. 86, c. 2, D.P.R. n. 917/1986) ma esclusa dalla base imponibile IRAP (D.Lgs. n. 446/1997; circ. Agenzia delle Entrate n. 27/2009).

Se la differenza è negativa si tratta di una minusvalenza deducibile nell’ambito della determinazione del reddito d’impresa.

Tuttavia, se la cessione riguarda l’unica azienda di un imprenditore individuale, questa può essere compensata con altri redditi d’impresa o di partecipazione realizzati nello stesso periodo d’imposta. L’eventuale parte che eccede può essere riportata e compensata senza limiti temporali negli esercizi futuri con redditi della stessa specie:

-

se è stata realizzata nei primi 3 periodi d’imposta;

-

negli altri casi in misura non superiore all’80% del reddito imponibile e per l’intero importo che trova capienza in tale percentuale.

La normativa fiscale differisce da quella contabile in termini di rilevanza del valore di alcuni costi, ricavi e asset aziendali. Questo potrebbe generare una plusvalenza/minusvalenza contabile differente da quella fiscalmente rilevante.

Il valore delle autovetture deve essere rilevato contabilmente tra le immobilizzazioni materiali (![]() 3.), se si tratta di beni strumentali ad utilità pluriennale, ma fiscalmente rileva

solo una frazione del prezzo sostenuto per l’acquisto.

3.), se si tratta di beni strumentali ad utilità pluriennale, ma fiscalmente rileva

solo una frazione del prezzo sostenuto per l’acquisto.

Pertanto, al fine della determinazione della plusvalenza/minusvalenza rilevante fiscalmente, il patrimonio netto dell’azienda ceduta deve essere determinato considerando tutti gli elementi patrimoniali al valore fiscalmente rilevante. Sempre con riferimento all’autovettura, ad esempio, se il cedente ha pagato euro 40.000 per l’acquisto, in contabilità (immobilizzazioni materiali) viene rilevato il prezzo sostenuto al netto del relativo fondo ammortamento. Fiscalmente tuttavia l’autovettura rileva solo per euro 18.076 (artt. 102 e 164, D.P.R. n. 917/1986) con la conseguenza che per determinare il patrimonio netto fiscalmente rilevante, questo bene concorre solo per euro 18.076 al netto degli ammortamenti deducibili.

La plusvalenza si considera realizzata e pertanto tassabile alla data di stipula dell’atto di cessione o alla data successiva definita nel contratto stesso.

Il nostro ordinamento tributario prevede regimi fiscali differenti per la plusvalenza a seconda della natura del cedente e del periodo di possesso dell’azienda (data di acquisto o costituzione - data cessione; il periodo deve essere ininterrotto).

Regimi applicabili

Tre sono i regimi fiscali![]() potenzialmente applicabili.

potenzialmente applicabili.

Con il regime ordinario, la plusvalenza concorre per intero alla determinazione della base imponibile nell’esercizio in cui la cessione è stata realizzata (art. 86, D.P.R. n. 917/1986). Si tratta dell’unica soluzione adottabile se l’azienda ceduta è posseduta da meno di 3 anni.

Il regime ordinario-differito è opzionabile quando l’azienda è posseduta da almeno 3 anni. Con tale soluzione, la plusvalenza partecipa alla determinazione della base imponibile in modo frazionato e, nello specifico, in quote costanti nell’esercizio di realizzo e al massimo nei 4 successivi (art. 86, c. 4, D.P.R. n. 917/1986).

Il cedente può, pertanto, optare per suddividere la tassazione della plusvalenza in un massimo di 5 esercizi (può scegliere anche di frazionarla su 2, 3 o 4 esercizi).

L’imprenditore individuale (sia che ceda l’unica azienda o una delle aziende) che possiede l’azienda da più di 5 esercizi (artt. 58, c. 1 e 17, c. 1, D.P.R. n. 917/1986) può optare per la tassazione separata. In questo caso, la plusvalenza non concorre alla determinazione della base imponibile IRPEF ma viene tassata autonomamente in modo separato con aliquote fiscali agevolate.

Combinando la tipologia del soggetto cedente con il periodo di possesso dell’azienda, le combinazioni possibili sono le seguenti:

-

società di persone o di capitali, possesso per almeno 3 anni, la plusvalenza è tassata in modo ordinario o, su opzione, con rateizzazione in quote costanti nell’esercizio di realizzo e al massimo nei 4 successivi;

-

imprenditore individuale che cede una delle aziende posseduta da più di 5 anni, la plusvalenza è soggetta al regime ordinario o, su opzione, a quello differito o alla tassazione separata;

-

imprenditore individuale che cede una delle aziende posseduta da almeno 3 anni ma per meno di 5, la plusvalenza è tassata con il regime ordinario o, su opzione, con rateizzazione in quote costanti in un massimo di 5 esercizi;

-

imprenditore individuale che cede una delle aziende posseduta da meno di 3 anni, la plusvalenza è tassata interamente nel periodo di imposta di realizzo (regime ordinario);

-

imprenditore individuale che cede l’unica azienda posseduta da meno di 5 anni, la tassazione della plusvalenza avviene con il regime ordinario;

-

imprenditore individuale che cede l’unica azienda posseduta da più di 5 anni, la plusvalenza è tassata in modo ordinario o, su opzione, con la tassazione separata.

Si precisa che se l’imprenditore individuale cede l’unica azienda posseduta da meno di 5 anni ma da almeno 3 (punto e) e contestualmente inizia una nuova attività imprenditoriale, allora la plusvalenza realizzata dalla cessione può essere rateizzata applicando il regime ordinario-differito (si passa nel caso specificato nel punto c).

32.3.2. Imposte indirette

32.3.2.Imposte indiretteCon riferimento alle imposte indirette, la cessione di un ramo o di un’azienda è un’operazione esclusa dal campo di applicazione dell’IVA (art. 2, c. 3, lett. b), D.P.R. n. 633/1972). Dalla data di efficacia dell’operazione, il cessionario subentra in tutti gli obblighi IVA inerenti all’azienda acquisita; entro 30 giorni dal compimento dell’operazione deve inoltre inviare la dichiarazione variazione dati IVA utilizzando il Modello AA7, per i soggetti diversi dalle persone fisiche, e AA9, per l’imprenditore individuale.

Il contratto di cessione deve essere registrato presso l’ufficio del Registro delle Imprese entro 20 giorni dalla stipula ed (art. 4-ter, D.P.R. n. 131/1986) è soggetto ad imposta di registro in misura proporzionale.

La base imponibile per la determinazione dell’imposta di registro è il valore corrente dell’azienda ceduta, determinato dalla somma algebrica del valore corrente di attività e passività. Si possono verificare le due seguenti situazioni alternative:

-

l’atto di cessione specifica il valore di ogni bene, in questo caso:

-

si determinano separate basi imponibili costituite dal valore corrente di ogni singolo bene al netto del valore delle passività ripartito in modo proporzionale (valore corrente del singolo bene/somma del valore corrente di tutti i beni che compongono l’azienda ceduta);

-

si applica l’aliquota corrispondente alla tipologia dei beni che costituiscono l’azienda ceduta (esempio 0,5% per i crediti, 3% per i beni mobili e l’avviamento);

-

-

l’atto di cessione specifica solo un valore per l’intero complesso aziendale ceduto. In questo caso si applica solo l’aliquota maggiore pari al 9%.

Cedente e cessionario sono obbligati in solido al pagamento dell’imposta di registro anche se, salvo diverso accordo tra le parti, generalmente risulta a carico dell’acquirente.

Se l’azienda ceduta ricomprende anche un immobile (il numero degli immobili non assume rilievo) occorre versare le imposte ipotecaria e catastale nella misura fissa di euro 50 (per ogni imposta).

Responsabilità per i debiti fiscali

Il cessionario è solidalmente responsabile con il cedente (con preventiva escussione di quest’ultimo) per (art. 14, D.Lgs. n. 472/1997; circ. n. 180/1998):

-

i debiti fiscali relativi al periodo d’imposta in cui è avvenuta la cessione e per i 2 precedenti;

-

le sanzioni derivanti dalle violazioni commesse con riferimento all’esercizio in cui è avvenuta la cessione e per i due precedenti, nonché per quelle anteriori ma già irrogate e contestate.

32.4. Problematiche contabili

32.4.Problematiche contabiliLa cessione d’azienda comporta adempimenti contabili sia in capo al cedente che al cessionario. Tale operazione realizza il trasferimento di un complesso di beni e di rapporti giuridici attivi e passivi dal cedente al cessionario imponendo, alla data di trascrizione dell’atto di cessione nel registro imprese, precisi e differenti adempimenti contabili.

Il capitale di cessione è la particolare configurazione che assume il capitale dell’azienda in ipotesi di cessione ad un soggetto terzo, e non deve essere confuso con il prezzo a cui effettivamente avviene l’alienazione.

Il capitale di cessione è il risultato di un processo valutativo imparziale effettuato da un perito indipendente che non deve tenere in conto né degli interessi del venditore né di quelli dell’acquirente. Il prezzo è sempre il risultato di una contrattazione su cui agisce la forza contrattuale delle parti.

La differenza esistente tra il prezzo di cessione e il valore contabile del patrimonio netto dell’azienda ceduta rappresenta una plusvalenza o una minusvalenza da alienazione:

(P - PN) = Plusvalenza/minusvalenza da alienazione

dove:

-

P è il prezzo/corrispettivo per la cessione dell’azienda;

-

PN è il patrimonio netto (contabile) dell’azienda/ramo d’azienda ceduta.

Se il prezzo emerge da una contrattazione tra le parti, il patrimonio netto contabile viene determinato attraverso la redazione di un bilancio d’esercizio infra-annuale. Si tratta di rilevare le seguenti scritture di assestamento e rettifica:

-

ammortamenti sui cespiti che saranno trasferiti, il cui valore deve essere determinato in proporzione al periodo di utilizzo. Se ad esempio la cessione avviene a fine maggio, l’ammortamento deve essere proporzionato su 5 mesi (inizio esercizio - fine maggio);

-

eventuali svalutazioni dei cespiti per il periodo di inizio esercizio data di cessione dell’azienda;

-

ratei e risconti attivi e passivi (

14.4.7.) per rendere di competenza costi e ricavi relativi all’azienda ceduta. Si tratta

ad esempio delle quote dei canoni di affitto, di noleggio e di leasing già corrisposte

ma di competenza successiva alla data di cessione (risconto attivo);

14.4.7.) per rendere di competenza costi e ricavi relativi all’azienda ceduta. Si tratta

ad esempio delle quote dei canoni di affitto, di noleggio e di leasing già corrisposte

ma di competenza successiva alla data di cessione (risconto attivo); -

TFR maturato (

15.) per il periodo che va dall’inizio dell’esercizio alla data di cessione con riferimento

ai dipendenti trasferiti con l’azienda; -

fatture da emettere e da ricevere al fine di quantificare correttamente l’ammontare delle passività accollate al cessionario;

-

rimanenze relative al magazzino trasferito con l’azienda ceduta (

4.). Occorre quantificare e valorizzare (con i metodi - LIFO, FIFO o costo medio ponderato

- che sono utilizzati normalmente dal cedente per la redazione del bilancio d’esercizio)

le giacenze specificando se si tratta di materie prime, semilavorati o prodotti finiti; -

adeguamento del fondo svalutazione crediti per quelli che si riferiscono all’azienda trasferita.

Se il soggetto che cede prosegue nella propria attività imprenditoriale attraverso altre aziende, solo alla fine dell’esercizio in cui avviene la cessione determina il risultato di gestione che ricomprenderà anche la quota di risultato derivante dall’azienda ceduta per la frazione d’esercizio in cui era ancora posseduta.

In questo caso, le rettifiche elencate vanno effettuate in modo extracontabile poiché non occorre procedere al riepilogo dei conti di reddito a Conto economico per la determinazione del risultato per il periodo inizio esercizio data di cessione dell’azienda.

Se il soggetto che cede è un imprenditore individuale che vende l’unica azienda, allora le rettifiche devono essere rilevate in contabilità in quanto l’attività commerciale cessa ed occorre determinare la base imponibile fiscale per il calcolo delle imposte.

Il bilancio d’esercizio infra-annuale rappresenta anche la base di riferimento utilizzata dal perito nominato generalmente dal cedente per determinare il valore economico dell’azienda oggetto di cessione.

32.4.1. Adempimenti

32.4.1.AdempimentiIl cedente deve:

-

stornare dalla contabilità gli elementi patrimoniali che compongono l’azienda ceduta;

-

iscrivere il corrispettivo ricevuto per la cessione;

-

iscrivere la plusvalenza/minusvalenza da alienazione, rispettivamente, tra gli altri ricavi (voce A.5) e tra gli oneri diversi di gestione (voce B.14). Tali valori concorrono alla determinazione del reddito d’impresa ma sono esclusi dal calcolo del ROL e della base imponibile IRAP (art. 96, c. 2, D.P.R. n. 917/1986; D.Lgs. n. 446/1997; Legge n. 19/2017).

In modo speculare al cedente, il cessionario deve iscrivere nel proprio sistema contabile il bene acquistato specificando, a valori correnti, tutti i beni e i rapporti giuridici attivi e passivi acquistati.

Questa scrittura deve, inoltre, evidenziare la differenza fra il prezzo complessivamente sostenuto dal cessionario per l’acquisizione dell’azienda o del ramo d’azienda ed il valore corrente attribuito agli elementi patrimoniali trasferiti.

Se tale differenza ha valore positivo si tratta dell’avviamento![]() da rilevare tra le immobilizzazioni immateriali

da rilevare tra le immobilizzazioni immateriali![]() (voce B.I.5), se rispetta le condizioni previste dal par. 55 dell’OIC 24; l’avviamento deve essere ammortizzato secondo la vita utile stimata dal perito o, qualora non stimabile, in 10 anni (OIC 24, parr. 66-70). Il cessionario rileva, inoltre, il pagamento in denaro o in natura

dell’azienda acquisita oppure il debito verso il cedente, qualora ottenga una dilazione

di pagamento.

(voce B.I.5), se rispetta le condizioni previste dal par. 55 dell’OIC 24; l’avviamento deve essere ammortizzato secondo la vita utile stimata dal perito o, qualora non stimabile, in 10 anni (OIC 24, parr. 66-70). Il cessionario rileva, inoltre, il pagamento in denaro o in natura

dell’azienda acquisita oppure il debito verso il cedente, qualora ottenga una dilazione

di pagamento.

La differenza negativa che emerge dal confronto tra il prezzo pattuito per l’azienda ed il valore corrente degli elementi patrimoniali è giustificabile come avviamento negativo o badwill a causa degli attesi e presunti futuri risultati negativi dell’azienda acquisita. In questo caso, l’acquirente spunta un prezzo inferiore al valore corrente degli elementi patrimoniali, poiché ci si attende che in futuro l’azienda acquisita genererà perdite.

L’ordinamento giuridico italiano e le fonti professionali non disciplinano in modo specifico la rilevazione del badwill nelle operazioni di cessione d’azienda. Occorre, pertanto, fare riferimento alle regole che ne disciplinano l’iscrizione nella redazione del bilancio consolidato e nelle operazioni di fusione e scissione.

In particolare, dalla lettura dei Principi contabili nazionali (OIC 17 e OIC 4) emerge la necessità per il cessionario di imputare il minor valore:

-

a riduzione (fino anche ad azzerarne il valore) del valore delle attività immobilizzate che compongono l’azienda ceduta;

-

e solo la parte che residua a fondo rischi e oneri futuri.

Tale fondo deve essere utilizzato a copertura delle perdite generate dall’azienda/ramo d’azienda acquisito negli esercizi futuri. Se tuttavia non verranno realizzate perdite, allora il valore iscritto nel suddetto fondo dovrà essere rettificato e rilevato come sopravvenienza attiva.

Se invece la differenza negativa trova giustificazione in un “buon affare”, allora tale valore deve essere iscritto dal cessionario in una riserva di patrimonio netto non distribuibile ma utilizzabile per coprire le perdite future. Per una sintesi degli adempimenti contabili in capo al cedente e al cessionario si veda la tabella che segue.

| Cedente: - determinazione del patrimonio netto dell’azienda/ramo d’azienda ceduta; - storno degli elementi patrimoniali che costituiscono l’azienda/ramo d’azienda ceduta; - rilevazione della plusvalenza/minusvalenza da alienazione; - iscrizione del corrispettivo ricevuto dal cessionario (denaro o beni). |

| Cessionario: - iscrizione dei beni e dei rapporti giuridici attivi e passivi che compongono l’azienda/ramo d’azienda acquisito; - rilevazione del pagamento effettuato a favore del cedente o del debito per i pagamenti dilazionati nel tempo. |

Alfa Spa produce abbigliamento e accessori uomo-donna e decide di cedere il ramo d’azienda relativo alla produzione di scarpe. Beta Spa manifesta la volontà di acquisire il ramo d’azienda e, dopo un’intensa contrattazione, ci si accorda per un prezzo di cessione di euro 2.480.000 da corrispondersi in denaro.

L’operazione viene effettuata in aprile. Il perito nominato da Alfa Spa per stimare il valore economico del ramo da cedere valuta la presenza di un avviamento e di differenti valori correnti rispetto ai contabili per alcuni cespiti. La tabella seguente evidenzia i valori contabili (bilancio d’esercizio) e quelli di perizia al 30 aprile 20xy.

Elementi patrimoniali |

Valori contabili |

Valori di perizia |

| Impianti | 1.900.000 | 2.200.000 |

| Macchinari | 300.000 | 390.000 |

| Attrezzature | 250.000 | 370.000 |

| Rimanenze materie prime | 1.200.000 | 1.200.000 |

| Rimanenze prodotti finiti | 250.000 | 250.000 |

| Crediti v/clienti | 510.000 | 510.000 |

| Avviamento | 860.000 | |

| TOTALE ATTIVO | 4.410.000 | 5.780.000 |

| Debiti v/banche | 1.400.000 | 1.400.000 |

| TFR | 800.000 | 800.000 |

| Debiti v/fornitori | 1.100.000 | 1.100.000 |

| TOTALE PASSIVO | 3.300.000 | 3.300.000 |

| P.N. CEDUTO | 1.110.000 | 2.480.000 |

Dall’operazione, Alfa Spa realizza una plusvalenza di euro 1.370.000 (2.480.000 - 1.110.000).

Alfa Spa - Storno del ramo d’azienda ceduto

| SP | D.4 | Debiti v/banche | 1.400.000 | |

| SP | C | TFR | 800.000 | |

| SP | D.7 | Debiti v/fornitori | 1.100.000 | |

| SP | C.II.1 | Beta c/cessione | 2.480.000 | |

| SP | B.II.2 | Impianti | 1.900.000 | |

| SP | B.II.2 | Macchinari | 300.000 | |

| SP | B.II.3 | Attrezzature | 250.000 | |

| SP | C.I.1 | Rimanenze materie prime | 1.200.000 | |

| SP | C.I.4 | Rimanenze di prodotti finiti | 250.000 | |

| SP | C.II.1 | Crediti v/clienti | 510.000 | |

| CE | A.5 | Plusvalenza da alienazione | 1.370.000 |

Alfa Spa - Incasso corrispettivo

| SP | C.IV.1 | Banca c/c | 2.480.000 | |

| SP | C.II.1 | Beta c/cessione | 2.480.000 |

Beta Spa iscrive il ramo d’azienda acquisito, rilevando le materie prime e i prodotti finiti acquisiti con l’azienda a Conto economico poiché la valorizzazione delle rimanenze finali avverrà solo al termine dell’esercizio con iscrizione del relativo valore a Stato patrimoniale.

Beta Spa - Iscrizione del ramo d’azienda acquisito

| SP | B.II.2 | Impianti | 2.200.000 | |

| SP | B.II.2 | Macchinari | 390.000 | |

| SP | B.II.3 | Attrezzature | 370.000 | |

| CE | B.6 | Materie prime c/acquisti | 1.200.000 | |

| CE | B.6 | Merci c/acquisti | 250.000 | |

| SP | C.II.1 | Crediti v/clienti | 510.000 | |

| SP | B.I.5 | Avviamento | 860.000 | |

| SP | D.4 | Debiti v/banche | 1.400.000 | |

| SP | C | TFR | 800.000 | |

| SP | D.7 | Debiti v/fornitori | 1.100.000 | |

| SP | D.7 | Alfa c/cessione | 2.480.000 |

Beta Spa - Pagamento del corrispettivo

| SP | D.7 | Alfa c/cessione | 2.480.000 | |

| SP | C.IV.1 | Banca c/c | 2.480.000 |

Alfa Spa opera nella produzione e commercializzazione di prodotti alimentari. Nello specifico, l’impresa è composta da 3 aziende autonomamente organizzate. La prima e più redditizia opera nella produzione di vino e prodotti tipici ed è localizzata in Toscana. La seconda azienda opera nella produzione e commercializzazione di “super-alcolici”. Infine, la terza azienda opera nella produzione, imbottigliamento e commercializzazione di acque minerali. Quest’ultima attività produce risultati non brillanti e Alfa Spa decide di cederla al fine di concentrare gli sforzi nelle altre attività. Beta Spa manifesta la volontà di acquisire tale ramo d’azienda poiché rappresenta il suo core business; le parti definiscono il prezzo di cessione in euro 1.100.000 inferiore al valore corrente dell’azienda ceduta e stimato dal perito nominato da Alfa Spa. La tabella seguente illustra il bilancio del ramo ceduto al 31 marzo 20xy e i relativi valori di perizia.

Elementi patrimoniali |

Valori contabili |

Valori di perizia |

| Impianti | 3.320.000 | 3.400.000 |

| Macchinari | 130.000 | 150.000 |

| Attrezzature | 50.000 | 65.000 |

| Rimanenze materie prime | 50.000 | 50.000 |

| Rimanenze prodotti finiti | 490.000 | 490.000 |

| Crediti v/clienti | 420.000 | 420.000 |

| TOTALE ATTIVO | 4.460.000 | 4.575.000 |

| Debiti v/banche | 1.800.000 | 1.800.000 |

| TFR | 600.000 | 600.000 |

| Debiti v/fornitori | 900.000 | 900.000 |

| TOTALE PASSIVO | 3.300.000 | 3.300.000 |

| P.N. CEDUTO | 1.160.000 | 1.275.000 |

Dai valori emersi dalla perizia, emerge un badwill di euro 175.000 (1.100.000 - 1.275.000) attribuito in parte a riduzione del valore dei cespiti ed in parte a fondo rischi ed oneri ed utilizzato da Beta Spa negli esercizi futuri per coprire le perdite del ramo acquistato. In particolare, si decide di iscrivere il valore contabile di tutti i beni che compongono l’azienda acquisita, attribuendo parte del badwill alla differenza tra valore corrente e contabile dei cespiti. Il fondo rischi e oneri risulta pertanto pari ad euro 60.000 [175.000 - (3.400.000 - 3.320.000) - (150.000 - 130.000) - (65.000 - 50.000)].

A seguito dei valori evidenziati, Alfa Spa realizza una minusvalenza pari ad euro 60.000 (1.160.000 - 1.100.000) e rileva contabilmente le seguenti scritture per stornare il ramo d’azienda ceduto.

Alfa Spa - Storno del ramo d’azienda ceduto

| SP | D.4 | Debiti v/banche | 1.800.000 | |

| SP | C | TFR | 600.000 | |

| SP | D.7 | Debiti v/fornitori | 900.000 | |

| SP | C.II.1 | Beta c/cessione | 1.100.000 | |

| CE | B.14 | Minusvalenza da cessione | 60.000 | |

| SP | B.II.2 | Impianti | 3.320.000 | |

| SP | B.II.2 | Macchinari | 130.000 | |

| SP | B.II.3 | Attrezzature | 50.000 | |

| SP | C.I.1 | Rimanenze materie prime | 50.000 | |

| SP | C.I.4 | Rimanenze di prodotti finiti | 490.000 | |

| SP | C.II.1 | Crediti v/clienti | 420.000 |

Alfa Spa - Incasso corrispettivo

| SP | C.IV.1 | Banca c/c | 1.100.000 | |

| SP | C.II.1 | Beta c/cessione | 1.100.000 |

Beta Spa iscrive il ramo d’azienda acquisito, rilevando le materie prime e i prodotti finiti acquisiti con l’azienda a Conto economico poiché la valorizzazione delle rimanenze finali avverrà solo al termine dell’esercizio con iscrizione del relativo valore a Stato patrimoniale.

Beta Spa - Iscrizione del ramo d’azienda acquisito

| SP | B.II.2 | Impianti | 3.320.000 | |

| SP | B.II.2 | Macchinari | 130.000 | |

| SP | B.II.3 | Attrezzature | 50.000 | |

| CE | B.6 | Materie prime c/acquisti | 50.000 | |

| CE | B.6 | Merci c/acquisti | 490.000 | |

| SP | C.II.1 | Crediti v/clienti | 420.000 | |

| SP | D.4 | Debiti v/banche | 1.800.000 | |

| SP | C | TFR | 600.000 | |

| SP | D.7 | Debiti v/fornitori | 900.000 | |

| SP | B.4 | Fondo rischi ed oneri per acquisto ramo | 60.000 | |

| SP | D.7 | Alfa c/cessione | 1.100.000 |

Beta Spa - Pagamento del corrispettivo

| SP | D.7 | Alfa c/cessione | 1.100.000 | |

| SP | C.IV.1 | Banca c/c | 1.100.000 |

Alfa Spa produce macchinari ad alta precisione per la lavorazione del legno. Tre sono le divisioni produttive. La prima riguarda i macchinari che pur essendo standard lavorano con un livello di precisione superiore alla media.

La seconda, autonoma sia dal punto di vista progettuale che produttivo, produce macchinari speciali per la lavorazione del legno. La terza, anch’essa autonoma sia dal punto di vista progettuale che produttivo, produce piccoli macchinari anche per uso hobbistico. Quest’ultima produce volumi non significativi con una marginalità contenuta. Alfa Spa decide, pertanto, di cedere il terzo ramo d’azienda (al prezzo di euro 1.300.000) nominando un perito per la stima del valore economico, riportato nella tabella che segue.

Elementi patrimoniali |

Valori contabili |

Valori di perizia |

| Impianti | 1.120.000 | 1.310.000 |

| Macchinari | 240.000 | 262.000 |

| Attrezzature | 75.000 | 98.000 |

| Rimanenze materie prime | 60.000 | 60.000 |

| Rimanenze prodotti finiti | 10.000 | 10.000 |

| Crediti v/clienti | 150.000 | 150.000 |

| Avviamento | 40.000 | |

| TOTALE ATTIVO | 1.655.000 | 1.930.000 |

| Debiti v/banche | 300.000 | 300.000 |

| TFR | 50.000 | 50.000 |

| Debiti v/fornitori | 205.000 | 205.000 |

| TOTALE PASSIVO | 555.000 | 555.000 |

| P.N. CEDUTO | 1.100.000 | 1.375.000 |

Il perito attribuisce agli impianti, ai macchinari e alle attrezzature valori correnti superiori al valore netto contabile e stima un avviamento di euro 40.000. Quest’ultimo è rilevato per valorizzare le risorse immateriali generate nel tempo ma correttamente non contabilizzate da Alfa Spa. Il prezzo fissato risulta inferiore al valore economico del ramo poiché Beta Spa ha una maggiora forza contrattuale della venditrice e riesce a spuntare un prezzo migliore (“buon affare”).

La differenza negativa di euro 75.000 viene iscritta in una riserva di patrimonio netto da Beta. Alfa Spa realizza invece una plusvalenza pari ad euro 200.000 (1.300.000 - 1.100.000).

Alfa Spa - Storno del ramo d’azienda ceduto

| SP | D.4 | Debiti v/banche | 300.000 | |

| SP | C | TFR | 50.000 | |

| SP | D.7 | Debiti v/fornitori | 205.000 | |

| SP | C.II.1 | Beta c/cessione | 1.300.000 | |

| SP | B.II.2 | Impianti | 1.120.000 | |

| SP | B.II.2 | Macchinari | 240.000 | |

| SP | B.II.3 | Attrezzature | 75.000 | |

| SP | C.I.1 | Rimanenze materie prime | 60.000 | |

| SP | C.I.4 | Rimanenze di prodotti finiti | 10.000 | |

| SP | C.II.1 | Crediti v/clienti | 150.000 | |

| CE | A.5 | Plusvalenza da alienazione | 200.000 |

Alfa Spa - Incasso corrispettivo

| SP | C.IV.1 | Banca c/c | 1.300.000 | |

| SP | C.II.1 | Beta c/cessione | 1.300.000 |

Beta Spa iscrive il ramo d’azienda acquisito, rilevando le materie prime e i prodotti finiti acquisiti con l’azienda a Conto economico poiché la valorizzazione delle rimanenze finali avverrà solo al termine dell’esercizio con iscrizione del relativo valore a Stato patrimoniale.

Beta Spa - Iscrizione del ramo d’azienda acquisito

| SP | B.II.2 | Impianti | 1.310.000 | |

| SP | B.II.2 | Macchinari | 262.000 | |

| SP | B.II.3 | Attrezzature | 98.000 | |

| CE | B.6 | Materie prime c/acquisti | 60.000 | |

| CE | B.6 | Merci c/acquisti | 10.000 | |

| SP | C.II.1 | Crediti v/clienti | 150.000 | |

| SP | B.I.5 | Avviamento | 40.000 | |

| SP | D.4 | Debiti v/banche | 300.000 | |

| SP | C | TFR | 50.000 | |

| SP | D.7 | Debiti v/fornitori | 205.000 | |

| SP | A.VI | Riserva per acquisto ramo d’azienda | 75.000 | |

| SP | D.7 | Alfa c/cessione | 1.300.000 |

Beta Spa - Pagamento del corrispettivo

| SP | D.7 | Alfa c/cessione | 1.300.000 | |

| SP | C.IV.1 | Banca c/c | 1.300.000 |